белые, серые, черные (без вложений)

Автор Анна Апрельская На чтение 15 мин. Опубликовано

Схемы заработка – это подробное описание действий для получения определенного дохода. В открытом доступе можно найти очень много подобных схем, но большинство из них уже не работает или не дает прежнего дохода. Считается, что в публичный доступ сливаются только схемы, которые изжили себя и на последнем издыхание. Но иногда можно встретить вечные темы, работающие всегда.

Определение схем заработка в интернете

Схемы заработка по своей сути мало чем отличаются от пошаговых инструкций.

Автор схемы находит какой-то уникальный способ заработка. Испытывает её на себе, вырабатывает верное сочетание действий, и создает мануал. В нем он рассказывает о сути методики, какие подводные камни встречаются, и как избежать возможных проблем.

Автор дает пошаговую инструкцию для заработка.

Зачастую вместе со схемой продается поддержка от автора. Создают приватный чат или беседу (общей или индивидуальной), где автор отвечает на возникающие вопросы, дает дополнительные советы.

Иногда в цену покупки входит специальный софт, который позволяет добиваться нужных результатов.

В чем отличие от обычных курсов

Главное отличие от стандартных обучающих курсов — схемы узкоспециализированные. В них раскрывается одна последовательность действий для одного конкретного вида заработка. Вам буквально по шагам показывают, как и куда кликать, чтобы получать доход.

Курсы – это больше про навыки и знания. Вас учат быть рыбаком, а не просто дают удочку. В долгосрочной перспективе курсы могут быть полезней, т.к. любая схема рано или поздно изживает себя. А знаниям и навыкам всегда можно найти применение.

Но если ваша цель – получить быстрый и высокий доход в сжатые сроки, тогда лучше приобрести конкретную схему заработка.

Как пользоваться схемами новичкам

Начинающим пользователям сети лучше всего брать схемы напрямую у автора, желательно с поддержкой. Многие моменты могут быть непонятны, и лучше иметь возможность задать вопросы напрямую создателю мануала.

Многие моменты могут быть непонятны, и лучше иметь возможность задать вопросы напрямую создателю мануала.

Новичкам нужен тариф с поддержкой, чтобы задавать вопросы.

Те, кто уже давно пользуется схемами, могут обойтись без поддержки. Для разных схем зачастую используются одинаковые инструменты. И разобравшись в одной, вам будет довольно просто войти в следующие.

Новичкам не следует начинать свой путь с серых или, тем более, черных схем – это опасно и противозаконно. Вы не сможете на должном уровне позаботиться о своей анонимности, и вас быстро раскроют.

Разновидности схем заработка

В интернете можно найти сотни схем, и все их можно условно поделить на три группы:

- Белые схемы.

- Серый заработок.

- Черные темы.

Цвет отражает законность и моральную сторону заработка. Чем он темнее, тем, соответственно, хуже.

Белые (честные) способы

Сюда относятся все «чистые» варианты заработка, который не предполагают нарушения закона, обмана пользователей или компаний. Данные схемы появляются довольно редко, и авторы не обещают такого высокого дохода, как более темные методики. Но зато их можно спокойно использовать, без страха нарваться на неприятности.

Данные схемы появляются довольно редко, и авторы не обещают такого высокого дохода, как более темные методики. Но зато их можно спокойно использовать, без страха нарваться на неприятности.

Подобная схема может стать постоянным источником дохода.

Серые схемы заработка

Сюда относят темы, которые нельзя назвать чернушными, но и к белым их не отнести. Конкретных критериев цветности нет, так что в зависимости от нравственности человека схема может быть как белой, так и серой.

Серые схемы – полулегальный вид деятельности.

По большому счету даже неуплату налогов можно назвать серым заработком. А подобными вещами занимаются очень многие в интернете.

В основном сюда относятся схемы, для которых нужно обладать низкими моральными качествами. Они отражаются на репутации. О подобном виде заработка не принято рассказывать в обществе «приличных» людей, но ничего противозаконного, как правило, делать не приходится.

Самый яркий пример серых схем – это ботоводство. Вы обещаете владельцу сайта или группы в соцсети привести пользователей, а сами нагоняете ботов. В случае обнаружения ваша репутация пострадает, люди будут недовольны, но формально никакой закон нарушен не был.

Вы обещаете владельцу сайта или группы в соцсети привести пользователей, а сами нагоняете ботов. В случае обнаружения ваша репутация пострадает, люди будут недовольны, но формально никакой закон нарушен не был.

Работая с серыми схемами принято использовать фейковые личные данные, а не реальные.

Черные (нелегальные) схемы

В подобных темах часто нарушаются законы и можно вполне получить штрафы или даже срок. Возможные доходы высокие, но и последствия серьезные. Так что только самые отчаянные люди занимаются подобными схемами.

Черные схемы — это противозаконная деятельность.

Сами схемы связаны с мошенничеством, вымогательством, продажей личных данных или другими темными делишками. Для подобной «работы» требуется озаботиться о собственной анонимности и безопасности, иначе можно очень быстро попасться.

Одна из популярных и самых известных черных схем – развод мужчин на деньги в процессе общения через мессенджеры. Используются фотографии красивой девушки, в том числе +18, и выстраиваются доверительные отношения на расстоянии. Потом у «девушки» появляются разного рода финансовые трудности, и она просит у мужчины помощи.

Потом у «девушки» появляются разного рода финансовые трудности, и она просит у мужчины помощи.

Данные действия попадают под статью мошенничество (159 УК РФ). Срок уголовного наказания до 5 лет.

Схема очень старая и давно была слита в публичный доступ, но до сих пор некоторые авторы ее дорабатывают и продают в новой обложке.

Лучшие белые схемы

В рамках одной статьи невозможно пошагово рассказать схемы заработка, поэтому укажем варианты для дальнейшего изучения. В данный список попали белые, т.е. полностью честные и легальные схемы, которые могут стать ваши постоянным источником дохода.

По большому счету весь мой сайт про белые схемы.

Но приведу несколько конкретных примеров для наглядности.

Ботоводство

Иногда ботоводство относят к серым схемам, но есть и честные методики. Главное отличие – знает ли заказчик, что получает не настоящих людей.

Одна из самых нашумевших в последнее время схем – vtope. Программа, в которую можно добавить аккаунты для социальных сетей, и они будут автоматически зарабатывать деньги.

Программа, в которую можно добавить аккаунты для социальных сетей, и они будут автоматически зарабатывать деньги.

У меня на сайте есть подробная пошаговая инструкция про заработок на втопе.

Есть и другие подобные схемы, где используются фейковые аккаунты в социальных сетях для заработка денег. В основном это связано с накруткой показателей, комментариями и рекламой на стене.

Помимо этого популярно направление условно-бесплатного арбитража трафика. С помощью ботов перенаправлять людей из социальных сетей на продающую страницу по партнерской ссылке. И получать с каждой продажи получать 10-30%.

Различные способы фриланса

Фриланс – это оказание услуг в интернете. Очень широкая сфера деятельности, каждый сможет найти, чем заняться.

Фрилансер работает удаленно и с гибким графиком.

Для работы необходимо обладать какими-то навыками. Быть полезным заказчикам. И в различных схемах и курсах как раз рассказывают, как научиться оказывать подобные услуги.

Примеры услуг:

- Создать баннер.

- Написать статью.

- Оформить статью на сайте.

- Создать и настроить сайт.

- Разместить посты в социальных сетях и т.п.

Услуг, которые можно оказывать, великое множество. В некоторых случаях нужно действовать по определенной методике, которой легко научить. К примеру, есть много схем о том, как удалять фон с фотографий. Это востребованная услуга, и ей не сложно научиться.

Посредничество

Классическая белая схема заработка – купить подешевле, продать подороже. В данном случае это относится к услугам. Можно работать в оффлайне, но намного удобней заниматься этим онлайн. Во фрилансе.

Вы находите заказ за высокую стоимость, берете в работу, и передаете исполнителю за меньшую сумму. Обычно с одной сделки можно получать 20-30%.

Выгодно пользоваться перепродажей с дорогими услугами – создание сайтов, приложений и т.п. Тогда метод действительно рабочий.

Открытие интернет-магазина

Интернет-магазин – это доступный каждому бизнес. Если использовать дропшиппинг, вам даже не потребуются большие вложения для старта.

Если использовать дропшиппинг, вам даже не потребуются большие вложения для старта.

При дропшиппинге вы размещаете товар в магазине, но на руках его нет – производитель будет отправлять его со своего склада.

Можно перепродавать товары с Алиэкспресс.

Вместо полноценного сайта можно использовать даже страницы в социальных сетях, особенно если у вас узкоспециализированный магазин. Сейчас это воспринимается нормально, и многие начинают с этого.

Стиминг игр

Отличный бизнес для геймеров – зарабатывать на любимом деле.

Для старта вам нужно только создать канал на youtube или twitch, и начать стримить любимые игры. Но просто игрового процесса недостаточно – нужно общаться с аудиторией, комментировать свои действия, отвечать на вопросы зрителей.

Доход идет за счет рекламных вставок и добровольных пожертвований.

Можно не стримить в реальном времени, а записывать свои прохождения, монтировать и выкладывать на ютуб. Данный вид деятельности называется летсплей.

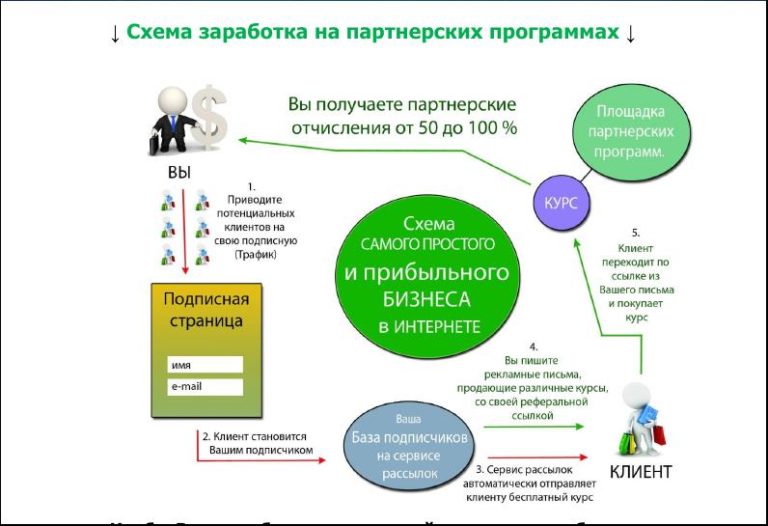

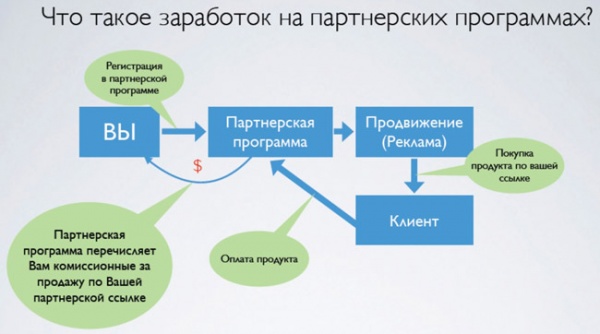

Партнерские программы

В данном случае вам нужно рекламировать товар или услугу, и за каждую покупку, совершенную по вашей партнерской ссылке, вы будете получать процент. В среднем платят от 10 до 50% от стоимости покупки.

Для получения постоянного дохода необходимо научиться постоянно привлекать людей по партнерским ссылкам, чтобы часть из них совершало покупку, и вы получали с них деньги.

Курсы и схемы, собственно, и рассказывают про методы получения аудитории. Вариаций привлечения огромное множество: сайты, соцсети, мессенджеры, реклама и т.п.

Обучающие курсы

Сюда относятся все вариации платного обучения:

- мастер-классы;

- pdf-книги;

- видеокурсы;

- вебинары;

- закрытые чаты и беседы;

- оффлайн встречи и семинары и т.п.

Первое что стоит усвоить – любой человек может создать инфокурс. Даже если вам кажется, что вы никто и ничего не знаете, ваши знания могут быть полезны другим. И вы уже можете учить.

С другой стороны – вы всегда можете самостоятельно с нуля изучить какую-то тему. Проверить ее. А потом учить ей других людей.

Онлайн образование пользуется огромным спросом.

В обучении все не так просто, как может показаться на первый взгляд, и поэтому про этот белый заработок тоже выпускают обучающие курсы и схемы.

Ведение информационного ресурса

К подобному ресурсу можно отнести:

- информационный сайт;

- страница в соцсетях;

- канал на ютубе;

- группа в мессенджере и т.п.

Любая площадка, где у вас есть постоянная и заинтересованная аудитория, может считаться ресурсом. И с этого можно зарабатывать.

Самый очевидный вариант – продавать рекламу. Другой – рекламировать партнерские ссылки, и получать доход с продаж. Третий – предлагать людям свой информационный курс по теме.

Помимо этих очевидных вариантов есть и более изощренные, о которых и рассказывают в некоторых схемах.

Схемы серого заработка

Серые схемы – это еще не чернуха, но и честным заработком это не назовешь. С моральной точки зрения точно. Но уровень черноты определяется взглядами человека:

- Кто-то считается недопустимым заработок на перепродаже, ведь при этом не создается ничего нового.

- Для другого фейковые отзывы о лекарствах – просто часть рекламы.

- А третий находит оправдания для обмана людей и выманивания у них денег.

По большому счету это пограничная территория, в которой стоит быть настороже. Без хорошего знания закона сюда лучше не соваться, чтобы случайно не нарушить что-нибудь.

Опасно ли это

На форумах, где выкладываются и обсуждаются подобные схемы, серые варианты заработка не считаются опасными. Но это только на их усмотрение. Ведь зачастую завсегдатаи подобных ресурсов уже «собаку съели» в анонимности, имеют фейковые личности и левые кошельки для приема средств.

Неопытные пользователи интернета вполне могут столкнуться с вполне реальными последствиями. Опасность может прийти с самых разных сторон:

Опасность может прийти с самых разных сторон:

- Правоохранительные органы. Обманутый или разочарованный в услуге заказчик вполне может обратиться в полицию, если заподозрит обман.

- Налоговая. Мало кто платит налоги с серых схем, да и сложно на подобные доходы предоставить документы.

- Вирусы и вредоносные программы. Риск особенно велик, если скачать схемы заработка бесплатно.

- Личная месть. В некоторых темах можно очень сильно разозлить кого-нибудь, кто попытается вас найти и лично объяснить вашу неправоту. Маловероятно наткнуться на подобные разборки в серой сфере, но ко всему стоит быть готовым.

Необходимо сначала подтянуть знания об анонимности в сети и собственной безопасности, прежде чем лезть в подобные темы.

Хотя в серой зоне, конечно, есть относительно безопасные темы, в которых маловероятно нарваться на неприятности.

Краткие примеры серых схем

Подробно расписывать каждую методику – места не хватит. Да и не стоит лишний раз провоцировать на незаконные действия. Данный список приводится только для общего развития, чтобы вы понимали, о чем идет речь, когда говорят про серые схемы.

Данный список приводится только для общего развития, чтобы вы понимали, о чем идет речь, когда говорят про серые схемы.

Серость – это понятие неоднозначное, так что какие-то пункты вам могут показаться белыми, какие-то черными. Каждым сам для себя решает, что для него норма.

- Реклама, продажа и оказание заведомо ложных услуг и товаров. К примеру, чудо-лекарство от всех недугов или приворотное средство.

- Заманивание в финансовую пирамиду, онлайн-казино, хайпы или биржи, в которых по умолчанию невозможно заработать.

- Выманивание денег у собеседников по разным причинам (к примеру, за фото-видео +18, на помощь, шантаж и т.п.). Развод зачастую обставляют так, чтобы жертве самой было невыгодно идти в полицию – жена, дети, репутация.

Чаще всего подобные темы основаны на прокаченных навыках социальной инженерии (СИ). Мошенники мастерски входят в доверие к жертве, манипулируют с помощью психологии, и добиваются добровольного перевода средств.

Для мастерского использования серых схем нужно знать психологию общества и рычаги, на которые нужно нажимать. Все это нарабатывает годами тренировок.

Все это нарабатывает годами тренировок.

Мошенничество – это такая же профессия, которой нужно учиться годами.

Черные схемы заработка

В данной сфере уже нет никаких рамок и ограничений. Чаще всего подобные схемы связаны с чем-то откровенно противозаконным. Без анонимности делать здесь нечего – вас быстро поймают и накажут. Новичкам определенно не стоит даже смотреть в эту сторону – это не та дорогу, которую стоит выбирать.

Для полноценного заработка на черных схемах вам придется потратить много времени на обучение. При этом ваша свобода и имущества будут постоянно под ударом. Ведь раскрыть может малейшая ошибка.

Черные схемы — рискованное дело, которое ставит под удар вашу свободу и имущество.

Намного проще и безопасней получить навыки для реализации белых схем. Доходы могут быть даже выше и стабильней, и при этом никакого риска.

Рассмотрим черные схемы заработка онлайн на нескольких примерах. Разумеется, без конкретных пошаговых инструкций. Просто чтобы вы понимали, чем занимаются любители чернухи.

Просто чтобы вы понимали, чем занимаются любители чернухи.

Продажа несуществующих товаров с предоплатой

На бесплатных досках объявлений выкладывается востребованный товар по заниженной цене. Поступает множество откликов, и каждому отправляется ответ по шаблону.

Суть его в том, что желающих много, и все обещают приехать, но товар может придержать только для одного. Я отдам его вам, если прямо сейчас перечислите предоплату. Остальным откажу, и товар вас дождется.

После получения денег продавец пропадает с деньгами. Товара никакого и не было.

Запрещенная торговля

Существует много товаров, которые запрещены к продаже. Но их покупают, а значит и продавцы найдутся. Продавать могут что угодно – от оружия до наркотических средств.

Деятельность ведется в даркнете, иногда в телеграм и соцсетях через чужие аккаунты.

Финансовые махинации

Вариаций очень много, но чаще всего жертве предлагают вложить крупную сумму денег под серьезный процент. Чем выше сумма, тем больше процент. С помощью манипулирования жертву разводят на максимальную сумму, которую он может себе позволить. А потом мошенник исчезает, оставив вкладчика ни с чем.

Чем выше сумма, тем больше процент. С помощью манипулирования жертву разводят на максимальную сумму, которую он может себе позволить. А потом мошенник исчезает, оставив вкладчика ни с чем.

Мошеннических схем очень много, и в каждой свои нюансы.

Микрокредиты для людей с плохой кредитной историей. Подобных людей много, и кто-то от отчаяния готов обратиться в сомнительную контору. Там у него попросят оплату за подготовку справки о доходах и отсутствии судимости, плату за курьера и другие расходы. А потом исчезнут.

Махинации в сфере инфобизнеса

Инфобизнес может давать серьезные деньги, и, конечно же, здесь водятся мошенники. Вариаций очень много, но в целом можно выделить несколько популярных схем:

- Продажа чужих курсов за небольшую сумму денег. Либо на отдельных сайтах, либо в виде предложения напрямую в ЛС подписчикам популярного автора.

- Продажа собственных «курсов», внутри которых нет никакой полезной информации.

- Сбор средств на обучающий семинар, курс или мастер-класс, а потом игнорирование покупателя.

Из-за подобных недобросовестных людей и портится репутация у инфобизнесменов в целом. Внимательно изучайте отзывы на курсы, прежде чем купить обучающий курс.

Где покупать схемы

Самое сложное – найти работающую схему. В свободном доступе можно найти старые и отработанные методики, которые в данный момент сложно реализовать.

Лучше всего входить в любую тему на пике, но в тот момент никто мануалы не продает – снимают сливки. Когда тема начинает угасать, тогда начинают появляться первые схемы на продажу. И в тот момент еще можно запрыгивать на поезд.

Продажа схем заработка — лакомый кусочек для мошенников. Сам этот бизнес никак не регулируется, налоги с продаж не платятся. Авторы часто принимают оплату на левые счета, чтобы избежать разборок с налоговой или правоохранительными органами. Так что покупать подобные схемы нужно у проверенных людей. Но как их найти – большой вопрос.

youtube.com/embed/asHxxh7CZnM?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/asHxxh7CZnM?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

В основном продажи проходят через телеграм каналы или в специализированных разделах на форумах. Они так и называются – авторские схемы или курсы. Можно получить их и без вложений — в интернете часто сливают подобные схемы. Но к моменту публикации работают из них единицы.

К примеру, свежие белые темы можно найти на сайте skladchik.com, в разделе «Бизнес» в авторских складчинах. В отличие от других сомнительных форумов, здесь продавец должен отдать на проверку схему. Три уважаемых пользователя форума повторяют действия по мануалу и делятся результатами. Если он соответствует обещаниям, тогда курс допускается к продаже. Оптимальный вариант для новичков – ниже риск купить кота в мешке. Но я не могу гарантировать 100% успех покупки.

Черные и серые схемы выкладывают на Пиратской бухте.

Информация про схемы заработка приводится исключительно в информационных целях. Мы настоятельно рекомендуем использовать исключительно белые схемы, и избегать более темные варианты деятельности. За подобные действия обязательно последует наказание, и нет смысла рисковать. Действуйте в рамках закона, и вам не придется лишний раз переживать и нервничать.

что это. Схемы заработка в 2021 году

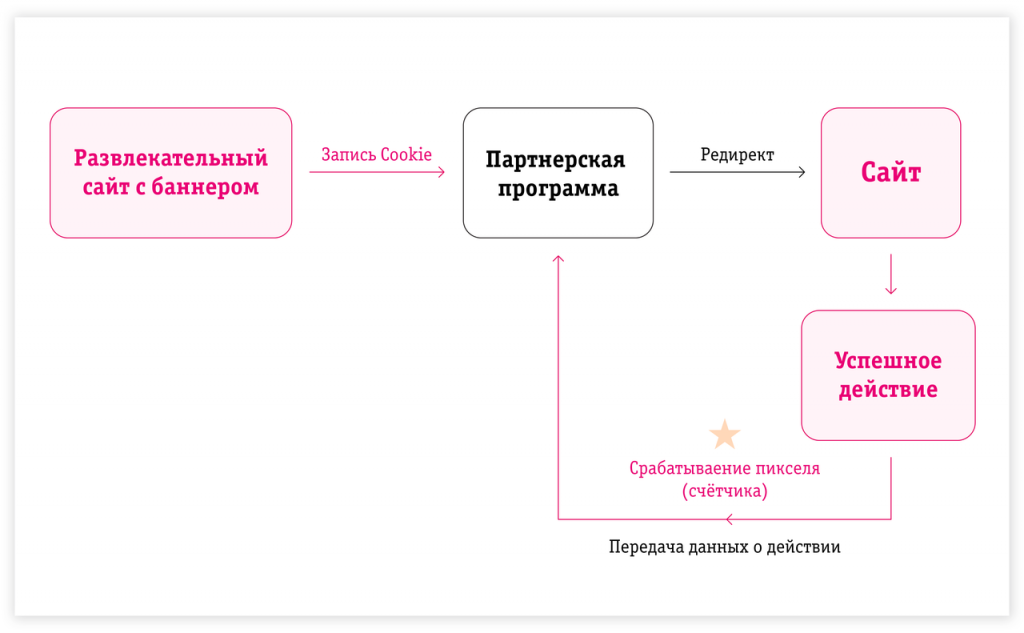

Арбитраж трафика — это когда вы приводите рекламодателю покупателей за вознаграждение: например, процент от продаж или фиксированную сумму за определенное целевое действие. Арбитраж бывает «белым», «серым», «черным». Сегодня поговорим про серый арбитраж трафика: разберемся, что это такое, чем он отличается от белого и черного, кто и как его использует.

Что такое серый арбитраж

Для начала разберемся, что вообще такое белый и черный арбитраж.

Белый — это когда вебмастер использует стандартные методы привлечения клиентов, не запрещенные партнерскими программами: например, контекстную или баннерную рекламу. А офферы в белом арбитраже никак не вводят пользователей в заблуждение. Самый простой пример белого арбитража, который можно привести — это партнерки крупных магазинов типа «М.Видео» и Lamoda.

А офферы в белом арбитраже никак не вводят пользователей в заблуждение. Самый простой пример белого арбитража, который можно привести — это партнерки крупных магазинов типа «М.Видео» и Lamoda.

Черный арбитраж — это когда вебмастер использует запрещенные способы привлечения пользователей. Например, кликандер: когда человек переходит на сайт рекламодателя автоматически, без клика по рекламе. Или когда арбитражник ведет трафик на оффер с заведомым обманом пользователя. Например, когда ему предлагают установить якобы безопасный файл с игрой или полезным ПО, а фактически заражают компьютер вирусами. Или когда списывают деньги за товар, а присылают вместо него песок или битые кирпичи.

Серый арбитраж — это нечто среднее между черным и белым. В этом случае вебмастер может немного хитрить, чтобы обойти ограничения CPA-сети или конкретного рекламодателя. Или вести трафик на оффер, который частично скрывает правдивую информацию от пользователя. Кстати, сами офферы часто не проходят модерацию в соцсетях, и для запуска рекламной кампании надо использовать клоакинг или подменять креативы.

Например, к серому арбитражу относятся:

- офферы с онлайн-казино, потому что все они работают на свою чистую прибыль и практически никогда не дают пользователям выиграть;

- офферы с смс-подписками, потому что информацию об их стоимости часто скрывают, и пользователь не знает, сколько денег на самом деле с него спишут;

- дорвеи для привлечения трафика, потому что они засоряют поисковую выдачу и официально запрещены поисковыми системами.

Условно говоря о том, что такое серый арбитраж, можно вывести следующую формулу: это то, что официально запрещено CPA-сетями, но за это практически не наказывают. Или наказывают не сильно — просто выносят предупреждение.

Граница между черным и серым арбитражем весьма условна. По сути все офферы, которые не относятся к белым, можно назвать и черными, и серыми.

Серые схемы заработка в арбитраже трафика в 2021 году

Серых схем заработка в 2021 году очень и очень много — все зависит от выбранного оффера и источника трафика. Чтобы зарабатывать, арбитражник просто должен тратить на привлечение лидов меньше, чем получит от рекламодателя. И в сером арбитраже для этого используют разные источники трафика:

Чтобы зарабатывать, арбитражник просто должен тратить на привлечение лидов меньше, чем получит от рекламодателя. И в сером арбитраже для этого используют разные источники трафика:

Дорвеи. Это — сайты, оптимизированные под конкретные группы поисковых запросов. Благодаря такой оптимизации они находятся в топе и собирают много органического трафика, который потом попадает на сайт рекламодателя. Трафик перенаправляют разными способами:

- автоматически с помощью редиректа;

- кликандером — сайт рекламодателя открывается, когда пользователь кликнет в любом месте дорвея;

- по ссылкам.

В последнем случае дорвей — это практически как обычный сайт, просто все ссылки на нем ведут на ресурс рекламодателя.

Мотивированный трафик. Это когда лиды оформляют заказы не потому что хотят приобрести товар, а потому что хотят получить вознаграждение. Например, вы предлагаете им свой процент от прибыли. Рекламодатели запрещают такой источник трафика, потому что мотивированных пользователей практически невозможно монетизировать.

А искать мотивированный трафик можно на буксах: размещаете там задание, устанавливаете оптимальный уровень оплаты и остаетесь в плюсе. Например, если рекламодатель платит вам 500 ₽ за подтвержденную заявку на кредитную карту, вы можете поставить уровень вознаграждения 150–200 ₽ за полученную карту.

Попандеры. Это большие баннеры, которые практически невозможно закрыть — крестика на них вообще нет или его сложно рассмотреть, потому что он сливается с фоном. При этом попандер перекрывает весь экран, и единственный выход для пользователя — перейти по ссылке.

Фактически, используя этот формат рекламы, вы вынуждаете людей переходить на сайт рекламодателя. Поэтому конверсия будет очень низкая. Зато попандеры стоят дешево, и при грамотно подобранной связке приносят неплохую прибыль.

Кликандеры. Мы уже объясняли, что это такое: когда пользователь кликает в любом месте сайта-донора, попадает на сайт рекламодателя. Причем новый ресурс может открыться как в соседней вкладке, так и в этой. Здесь те же нюансы, что и с попандерами: конверсия низкая, но реклама стоит очень дешево.

Здесь те же нюансы, что и с попандерами: конверсия низкая, но реклама стоит очень дешево.

Спам. Да, его тоже относят к серым и черным методам арбитража. Спамить можно где угодно:

- на посещаемых ресурсах, в комментариях под статьями;

- в социальных сетях в обсуждениях посещаемых групп;

- на стены пользователей в соцсетях;

- на форумах;

- в личные сообщения везде, где предусмотрена функция переписки между пользователями;

- на почты по бесплатным и платным базам email-адресов и так далее.

При грамотном выборе адресатов и мест для спама он хорошо работает. А затраты на него обычно минимальны — нужно лишь купить доступ к спам-сервисам, десяток аккаунтов и прокси, чтобы вас реже банили.

В сером арбитраже еще много источников трафика — это и каналы в Telegram, и хештеги в социальных сетях, и дорвеи на YouTube. Схем заработка еще больше. Можно, например, создавать дорвеи на видеохостингах под оффер с детской игрушкой, или спамить на форумах ссылкой на курс о заработке в интернете.

Сколько можно заработать на сером трафике в арбитраже

О сером арбитраже говорят мало, потому что никто не хочет рассказывать о прибыльных связках и схемах. Но некоторые вебмастера называют цифры около 10 000 $ чистой прибыли в месяц. А еще иногда публикуют кейсы.

В одном из кейсов арбитражник рассказал о неплохом результате — сливе на средство Valgus Pro. Он использовал Facebook и настраивал рекламную кампанию на бурж с использованием транзиток якобы от клиник. Затраты на рекламу составили 853 $, доход — 3 230 $. А чистая прибыль — 2 337 $.

Так выглядели транзитки, на которые сначала сливали трафик

Еще один кейс с бешеным ROI около 300 % предоставил другой арбитражник. Он сливал на средство для похудения, тоже с Facebook, но на конкретную страну — Колумбию. В креативах прямо говорили о похудении, аккаунты не банили. За два месяца слива было потрачено более 7 000 $, а получено — более 29 000 $.

Как видите, на сером арбитраже можно неплохо заработать, если найти эффективные связки. А как вы считаете, стоит им заниматься, или лучше обращать внимание на белые офферы? Поделитесь мнением в комментариях!

А как вы считаете, стоит им заниматься, или лучше обращать внимание на белые офферы? Поделитесь мнением в комментариях!

Присоединяйтесь к нам:

- Чат Telegram – живое общение, обмен опытом, бесплатные бонусы.

- Канал Telegram – актуальная и полезная информация об арбитраже.

- YouTube – крутой видеоконтент: интервью, гайды и лайфхаки.

- Дайджест – топовые подборки кейсов и актуальных статей. Бот для подписки: @Protraffic_digest_bot

Белые Схемы Заработка 💎 Лучший Легальный заработок в интернете

Интернет пестрит разнообразными предложениями по заработку. Не все из них отвечают требованиям законодательства и безопасны для кошелька или личных данных. Белые схемы заработка в интернете не нарушают закон и не скрывают своей деятельности. Основные белые схемы и примерный уровень заработка:

- Фриланс: программирование, дизайн, SMM, копирайтинг, таргетинг и прочее, заработок 20 000-50 000 р.;

- Ведение блогов на страницах в соцсетях, телеграмм, инстаграмм, ютуб канале, эта белая схема приносит легальный доход 25 000-150 000 р. и выше;

- Легальные партнерские программы;

- Создание тренингов, курсов, обучающих программ;

- Буксы – выполнение заданий на специальных площадках;

- Онлайн-игры, на них заработок достигает до 50 000 р.;

- Ведение собственных сайтов.

и выше;

и выше;Законные схемы в интернете приносят разнообразный доход. Зависит он не только от времени и сил, затраченных на работу, но и, главным образом, от умения и знаний.

Легальный заработок в интернете

Белых схем заработка множество. Рассмотрим наиболее популярные законные способы заработка в 2020 году.

- Партнерские программы. Вы рекламируете на каком-либо ресурсе товар, услугу партнера. Переходя по размещенной ссылке, человек приносит доход вашему партнеру. Вам полагается процент. Схема без денежных вложений. Размещать ссылку можно где угодно, на собственной страничке в соцсети, блоге, сайте, канале, форумах.

- Ведение блогов, каналов, страниц в соцсетях. Здесь важен регулярно пополняемый, востребованный и интересный контент. Помимо полезного контента, нужно стимулировать активность пользователей. Монетизировать интерес людей к ресурсу можно, размещая на нем рекламу, партнерские ссылки.

- Игры. Онлайн-игры имеют большую популярность. Можно получить заработок на продаже прокачанного аккаунта, персонажей, инвентаря, игровой валюты. Актуальны реферальные программы, когда получаете деньги за приглашение новых геймеров и процент за их расходы.

- Буксы. Законные белые способы дохода. Вам понадобится выполнять такие задачи в интернете как: серфинг, голосование, отзывы, клики, вводы капчи, просмотры видео, репосты, закачка игр, мобильных приложений, регистрация и активность на сайтах.

- Фриланс. Законный вариант заработка без вложений. Выполнение удаленных услуг. Создание и раскрутка сайтов, реклама, ведение проектов, дизайн, написание текстов. Если не знаете с чего начать, выберите биржу, так вы всегда будете обеспечены заказами и уверены в оплате.

- Инфобизнес. Продавайте в интернете свои знания и опыт. Это белая схема, приносящая легальный доход. Стартового капитала вам не потребуется, начните с ведения своего сайта или блога. Как только ваш опыт станет интересен большому количеству пользователей, можно ограничить свободный доступ к части контента, предоставляя его за деньги.

Это белая схема, приносящая легальный доход. Стартового капитала вам не потребуется, начните с ведения своего сайта или блога. Как только ваш опыт станет интересен большому количеству пользователей, можно ограничить свободный доступ к части контента, предоставляя его за деньги.

Это белая схема, приносящая легальный доход. Стартового капитала вам не потребуется, начните с ведения своего сайта или блога. Как только ваш опыт станет интересен большому количеству пользователей, можно ограничить свободный доступ к части контента, предоставляя его за деньги.Законные способы заработка в интернете

На этой странице реальные белые схемы заработка 2020. Каждая белая схема проверена и гарантирует легальный профит. Все способы проходят предварительную проверку. Ваш заработок через интернет будет безопасным. Все белые схемы имеют свой рейтинг. Чем он выше, тем лучше способ.

- Мы указываем средний заработок по каждой из схем и количество времени, которое вам придется затратить, чтобы его достичь.

- Для каждого способа расписана пошаговая инструкция, которая приведет к прибыли. Вы увидите, что легальный заработок в интернете без вложений доступен каждому.

Можно ли заработать на схемах, которые предлагают в «Телеграме»?

В «Телеграме» я постоянно натыкаюсь на каналы, где подписчикам предлагают крутить какую-то схему и получать таким образом деньги. В конце концов эту схему банят, но вскоре объявляют о новой, и так до бесконечности.

В конце концов эту схему банят, но вскоре объявляют о новой, и так до бесконечности.

Расскажите, пожалуйста, что это за схемы, насколько они легальны и действительно ли на них можно заработать?

Михаил

Михаил, если кто и зарабатывает на таких схемах, то только их организаторы. У простых граждан, которые согласятся в них участвовать, никаких шансов заработать нет. А вот потерять деньги очень легко.

Дмитрий Сергеев

эксперт по безопасности

Расскажу, как все устроено и почему не стоит с этим связываться.

Что за схемы предлагают в «Телеграме»

Бизнес по продаже схем заработка появился задолго до того, как возникли мессенджеры. На различных сайтах и страницах в соцсетях предприимчивые ребята размещали объявления, что им известно, как заработать большие деньги. Схема, естественно, секретная, и они могли раскрыть ее только после полной предоплаты.

Со временем возникла целая индустрия. Одни продают схемы, другие создают площадки, где размещают объявления об их продаже, а третьи выступают в роли гарантов.

Гарант должен убедить покупателя в безопасности схемы. Покупатель переводит ему деньги как независимому лицу. А после того как покупатель убедится, что схема работает, деньги от гаранта уходят продавцу. Но никто не может поручиться, что все эти два человека — не одно и то же лицо.

Схем на продажу множество. Рынок очень обширный, и разнообразие схем ограничено только способностью авторов их придумывать.

Сами авторы условно делят эти схемы на белые, серые и черные.

Черные — это откровенный криминал, и опытный покупатель схемы сразу понимает, что в итоге его может ждать уголовное дело, суд и, возможно, лишение свободы. В список таких схем обычно попадает откровенное мошенничество, например продажа поддельных полисов ОСАГО или торговля поддельными китайскими Айфонами под видом настоящих. Могут предложить и раскладку пакетиков с наркотиками по тайникам для продажи.

Серые. Продавцы утверждают, что участие в этих схемах вполне легальное: можно балансировать на грани закона, но не нарушать его. Однако в большинстве случаев серые схемы тоже могут закончиться либо уголовным делом, либо потерей денег или блокировкой банковских счетов.

Однако в большинстве случаев серые схемы тоже могут закончиться либо уголовным делом, либо потерей денег или блокировкой банковских счетов.

Белые. Это обучение или инструкция по каким-либо законным действиям. Например, как создавать сайты, получать скидки в интернет-магазинах или пересылать почту. В теории за такие действия наказать нельзя.

Зато есть риск потерять деньги, за которые схему покупают. Например, покупатель заплатит, а продавец пришлет ему учебник по созданию сайтов. Одна беда: он неоригинальный, его скачали из интернета. А высокая стоимость — ну так извините, рынок.

Продавец схемы почти всегда остается анонимным, а договор купли-продажи, даже устный, по сути, не существует. Вся переписка ведется в максимально расплывчатых формулировках. Предъявлять потом претензии очень сложно: Роспотребнадзор с анонимными продавцами бороться не может.

Расскажем, как уберечь свои деньги

От воров, хакеров и других нехороших ребят. Подпишитесь на рассылку, чтобы не пропустить важные статьи

Как я покупал схему

Приведу пример моей переписки с одним из продавцов схем в «Телеграме». Я обратился к нему с просьбой продать доходную схему заработка. Мне предложили заниматься пересылкой корреспонденции через почтовую службу и зарабатывать на этом от 20 000 до 40 000 Р в день.

Я обратился к нему с просьбой продать доходную схему заработка. Мне предложили заниматься пересылкой корреспонденции через почтовую службу и зарабатывать на этом от 20 000 до 40 000 Р в день.

Результат переписки — гарантий никаких. Подробностей мне тоже никто не расскажет, просят верить на слово. Работа, как говорит продавец, несложная и связана с пересылкой корреспонденции. Предоплата — 1500 € (135 000 Р) на банковский счет в Голландии либо в биткоинах.

Но как только речь зашла о математике, мы с собеседником перестали понимать друг друга. С одной стороны, он обещал прибыль 4% в день, а с другой — уверял, что это не вклад и платить мне будет заказчик. От какой суммы считается 4%, он тоже объяснить не смог.

Обычно на такие схемы попадаются те, кто ищет легкий заработок и не задает лишних вопросов. Как только покупатель начинает копать глубоко и выяснять детали, продавец теряет к нему интерес. В моем случае произошло именно так.

После таких неудобных вопросов из школьного курса по математике продавец мутных схем потерял ко мне интерес

Вы пишете, что эти схемы банят. Скорее всего, этого не происходит. Мой продавец не боялся быть забаненным. Да и схем у него много. Я пробовал переписываться с ним с другого аккаунта в «Телеграме» — и он предложил мне схему, которая связана со ставками на спорт, за 1000 € (90 000 Р). Оплату он попросил на счет уже не в голландском, а в латвийском банке.

Скорее всего, этого не происходит. Мой продавец не боялся быть забаненным. Да и схем у него много. Я пробовал переписываться с ним с другого аккаунта в «Телеграме» — и он предложил мне схему, которая связана со ставками на спорт, за 1000 € (90 000 Р). Оплату он попросил на счет уже не в голландском, а в латвийском банке.

Платить ему я так и не рискнул: побоялся, что останусь и без схемы заработка, и без денег.

Как на мутные схемы смотрит закон

Как ни странно, ситуация с продажей подобных схем заработка предусмотрена в законодательстве РФ. Все зависит от того, что именно предлагает вам продавец. Проще всего объяснить на примере.

Допустим, схема, которую продают, никаких законов не нарушает и на самом деле содержит алгоритм действий, которые позволят зарабатывать сумасшедшие деньги. В этом случае покупатель заключает сделку купли-продажи с продавцом, где товар — эта самая схема. Все, что будет касаться такой сделки, будет регулироваться законом «О защите прав потребителей».

Раз схема — это товар, значит, продавец обязан предоставить потребителю необходимую и достоверную информацию о ней. Но продавец не рассказывает о схеме вообще ничего — в результате покупатель знает только цену. Если покупателя такая ситуация устраивает, он может заключить сделку и купить товар, то есть схему. Но предъявить потом претензии продавцу будет невозможно.

ст. 10 закона «О защите прав потребителей»

Продавец и покупатель могут договориться на тех условиях, которые устраивают обе стороны. И раз покупатель приобрел неизвестно что, значит, его все устроило. А если в результате он получит за 1000 € (90 000 Р) пакетик с семенами петрушки и инструкцию на двух листах, как посадить эту петрушку у себя на огороде и потом продавать, формально продавец закон не нарушил. В конце концов, покупателю никто и не обещал семена денежного дерева. Зато обещали, что все будет законно: в выращивании петрушки по инструкции никакого криминала нет.

Судебной практики по таким делам мне найти не удалось, но это и не удивительно: раз данные продавца неизвестны, то ни один суд такой иск к производству не примет.

Возможен и другой вариант. На самом деле никакой схемы нет и никто ничего продавать не собирался. Продавец получает деньги и исчезает. В такой ситуации работает уже не закон о правах потребителей, а статья 159 УК РФ «Мошенничество».

Раз продавец схемы присвоил деньги обманом, ему грозит до 2 лет лишения свободы. Могут посадить и на более долгий срок — все зависит от масштаба ущерба для потерпевшего. Например, я обычный пенсионер. Если бы я потерял 1000 € (90 000 Р), для меня это был бы значительный урон. Ответственность за это строже — можно лишиться свободы на срок до 5 лет.

Но и в том и в другом случае покупатель схем находится в очень невыгодной позиции. Он либо истец по гражданскому иску, в котором ответчика еще надо найти, либо потенциальный потерпевший по уголовному делу, в котором даже подозреваемого отыскать будет не так просто. Мне не удалось найти примеров, чтобы продавцов схем привлекали к уголовной ответственности.

Стоит ли верить схемам в «Телеграме»

Если вам предлагают купить схему, лучше сразу отказаться. Закон в таких сделках на стороне покупателя. Но защитить свои интересы, если схема не сработает или продавец исчезнет, будет очень сложно.

Закон в таких сделках на стороне покупателя. Но защитить свои интересы, если схема не сработает или продавец исчезнет, будет очень сложно.

Весь бизнес на схемах построен на выкачивании денег из потенциальных покупателей, которые хотят легких денег. В результате они сами становятся легкой добычей.

«Красно-белые» проиграли в морозном дерби «Динамо» и бесславно вылетели из Кубка

Несмотря на столичный мороз, московское дерби в 1/8 финала состоялось по расписанию.

Протокол игры

В преддверии встречи «Динамо» и «Спартака» ходили разговоры по поводу возможного переноса матча из-за погодных условий. Но можно было не беспокоиться – в субботу немного потеплело, и к началу матча столбики термометров не опустились даже до отметки в минус десять градусов. В общем, повода переносить матч не было, и болельщики не зря покупали билеты на «ВТБ Арену».

Что будут творить весной «Динамо» и «Спартак» в чемпионате, является загадкой. У обеих команд немецкие главные тренеры, один из которых собирается уйти летом, а другой только полгода назад начал свой путь в России. Явный фаворит отчётной встречи не определялся. В дерби более-менее равных команд в первом матче после большого перерыва произойти могло всё что угодно.

У обеих команд немецкие главные тренеры, один из которых собирается уйти летом, а другой только полгода назад начал свой путь в России. Явный фаворит отчётной встречи не определялся. В дерби более-менее равных команд в первом матче после большого перерыва произойти могло всё что угодно.

Стартовый отрезок прошёл преимущественно с игрой первым номером «Спартака», за который с первых минут появился голландский новичок Хендрикс. Мозеса Тедеско отрядил на левый фланг, но в районе получаса игры экс-игрок «Челси» напортачил в центральной зоне обороны. Когда мяч летел в штрафной после подачи динамовского углового, Мозес сыграл в него верхней частью руки, сделав акцентированное движение. Плечо это или не плечо – решать было судьям. Видеоассистенты не убедили Левникова в чём-либо, и он посмотрел видеоповтор сам. Посмотрел – и поставил одиннадцатиметровый. Фомин не дрогнул, пробив с точки в левый угол мимо двинувшегося в противоположный Максименко (1:0).

instagram.com/p/CLhZMjNj5S5/?utm_source=ig_embed&utm_campaign=loading» data-instgrm-version=»13″>

В первом тайме моментов у «Спартака» вообще не было. Атака «красно-белых» явно хромала, пусть даже гости и стали больше владеть мячом в районе где-то получаса игры. А вот динамовцы имели супершанс удвоить преимущество в счёте на 24-й минуте. Варела прострелил с левого фланга по пустому руслу мимо нескольких игроков на дальнюю штангу, где оказавшийся один-одинёшенек Фомин врезал с подъёма по небесам.

На второй тайм «Спартак» вышел с мыслями о сравнении счёта, но недоработал впереди на 53-й минуте. Ларссон в контратаке отдал вперёд на Понсе, который не поставил в ближнем бою неразрешимых задач перед Шуниным, и Мозес на добивании таковых тоже не поставил. Вскоре Зобнин после углового филигранно пробивал пяткой в правый угол – Шунин перевёл на угловой. Вышедший на замену третьим форвардом Соболев сразу же ударил головой на подаче с корнера свечкой за лицевую.

«Бело-голубые» спокойно перенесли эти разрозненные выпады «красно-белых» и ответили по-взрослому, результативно. На 70-й минуте своё дело сделал только что вступивший в игре молодой Тюкавин. Он здорово сработал на левофланговом штрафном. Шиманьски навесил со стандарта, а Тюкавин поразил левый нижний угол из-под Жиго боковой частью стопы, находясь спиной к чужим воротам (2:0).

На 70-й минуте своё дело сделал только что вступивший в игре молодой Тюкавин. Он здорово сработал на левофланговом штрафном. Шиманьски навесил со стандарта, а Тюкавин поразил левый нижний угол из-под Жиго боковой частью стопы, находясь спиной к чужим воротам (2:0).

«Спартак» не наиграл в оставшееся время даже на один гол, тогда как Мозес наиграл на удаление, прихватив в центре поля убегавшего от него Лесового. Вердиктом Левникова была вторая жёлтая карточка нигерийцу. Уже уйдя с поля и находясь в подтрибунном помещении, разочарованный Мозес сорвал с себя перчатки и бросил их на пол. Но в Кубке России спартаковцам бросать перчатки уже некому – они бесславно вылетели из этого турнира. Вылетели, к слову, вслед за «Зенитом», которому «красно-белые» собирались бросить перчатку в чемпионате.

Кирилл Иванцов

«В Челябинске пять хоккейных школ, а хозяина нет»

Директор школы имени Макарова Юрий Макаров рассказал о проблемах челябинского хоккея и о том, как их можно решить.

Юрий Макаров – судья республиканской, всесоюзной и международной категории – 1970-90 годы, тренер детской команды Челябинского завода металлоконструкций, менеджер команды «Звезды России» – 1998, заместитель директора школы «Мечел» – 2001-02, тренер «Динамо-Энергии» (Екатеринбург) – 2002/03, главный тренер «Динамо-Энергии» – 2003/04-2004/05, менеджер «Трактора» – 2006, директор хоккейной школы имени Сергея Макарова – 2006 – н.в. Брат Николая и Сергея Макаровых.

«Хозяина в челябинском хоккее нет, каждый сам за себя»

Хоккейный клубом «Трактор» принята пятилетняя стратегия развития – я обеими руками за. Но одно дело выработать схему, а другое – развивать вертикаль. Челябинск – хоккейный город, тут почти пять детских школ и все в разных районах. Другие регионы нам завидуют. Даже в Уфе или Омске такого нет. Такое большое хозяйство! А хозяина нет, каждый сам за себя. Нет человека, который бы всех объединил. Вот в Магнитогорске должность не директор хоккейной школы, а помощник генерального директора клуба по подготовке хоккейного резерва.

В «Тракторе» сейчас появился главный специалист по спортивному развитию Евгений Любимов, но у него нет опыта работы с детьми. Хотя у него есть желание, а мы должны помочь ему заработать авторитет в городе. Его задача – чаще бывать во всех школах города, знать их проблемы и создавать информационную базу всех перспективных хоккеистов – примерно по пять человек с возраста.

В свое время я предлагал еще Геннадию Федоровичу Цыгурову, когда он работал аналитиком в нашей школе, организовывать пятидневные сборы для таких детей (назовем их условно сборной города), а также семинар городских тренеров. Цыгуров проводил сборы лучших 16-17-летних игроков в конце сезона, и мы должны возродить подобную практику для детей в возрасте 10-14 лет. Во-первых, во время таких сборов хоккеисты и тренеры будут общаться друг с другом. Во-вторых, дети почувствуют, что на них обращают внимание. Но после этого игроки должны обратно возвращаться в свои школы, а не переходить все в «Трактор».

Понятно, почему бегут из Челябинска. Приезжает мальчишка в другой город – его там обласкали, выдали всю форму, бесплатно кормят-поят. Конечно, родители довольны, а другие увидели это и начали задумываться. Поэтому все хоккеисты должны быть на учете. Каждый год надо проводить тестирования, чтобы знать, как игрок развивается, что «хромает» и что надо подтянуть. Тогда бы игроки не уезжали в Омск, Уфу или куда-то еще. Они бы понимали, что Челябинск в них заинтересован, город хочет им помочь.

«Школа «Трактор» выдергивает семилетних и восьмилетних детей»

Другая проблема в том, что школа «Трактор», объявляя набор в восемь лет, собирает талантливых игроков из других школ. Мы гордимся тем, что наш воспитанник переходит в лучшую школу города. Но зачем уводить тех, кто еще не созрел? Приглашают мальчишку – у нас лидер, со льда не уходит, а в «Тракторе» оказывается на третьих-четвертых ролях. Возвращаются потом «никакие», с потухшими глазами и надо время, чтобы все восстановилось. Хотя, конечно, кто-то становится лидером в «Тракторе».

Мой брат Сергей до 15 лет в «Восходе» играл, тренер ему говорил, что рано в «Трактор» переходить. А почему сейчас дергают семилетних и восьмилетних детей? Дайте им вырасти, стать хоккейными лидерами! Сам, бывает, звоню в «Трактор»: «Посмотрите этого парня». Но мы должны сами определять, созрел ли мальчик для перехода. А родителям иногда звонят тренеры из «Трактора»: «Приходите, пока зовем, а потом поздно будет».

Почему-то школа «Трактор» отошла от набора пятилетних детей. Ссылаются на стандарт «хоккей». Но мы тоже работаем по нему. Просто у нас группы пяти-семи лет – группы ОФП. Их обязательно надо набирать! Раньше в «Тракторе» с малышами работали такие корифеи, как Перегудов, Пыжьянов, Бец, Шабунин. Они многое давали начинающим. Набор в «Тракторе» был до 200 человек одного возраста! Через два-три года оставляли 40 человек лучших, а остальные пробовали свои силы в других школах. Представляете, сколько детей привлекали к хоккею! А сейчас мы их теряем. И что если мы все начнем набирать с восьми лет? Будет хоккей прогрессировать?

В пять лет для тренеров – самая тяжелая работа, надо научить кататься, владеть клюшкой, привить любовь к хоккею. Вот «Трактор» в восемь лет объявляет набор. Думаете, новички к ним приходят с улицы? Нет, дети из наших школ! Забирают по пять-семь человек лучших. Тренеры игроков подготовили и остались ни с чем. Их труд ни во что не ставится, никакого материального поощрения нет. Должен быть какой-то фонд, из которого бы поощряли тренера за подготовку и переход хоккеиста. И необязательно деньгами. Могли быть дать коньки, клюшку, спортивный костюм.

Поэтому все переходы в городе обязаны регламентироваться и должна быть создана специальная система поощрения для тренеров, чьи воспитанники переходят в школу «Трактор».

«Или сниматься с первенства, или просить деньги у родителей»

Главная проблема – скудное финансирование. Мы просто бедствуем. У нас нет денег на судейство, на скорую помощь, на транспорт, на проживание во время турниров. Стоит дилемма: или нам сниматься с первенства России, или просить у родителей. Конечно, они недовольны: школа бюджетная, а денег не выделяется столько, сколько надо. Есть разовая помощь от спонсоров, но этого недостаточно.

Есть разовая помощь от спонсоров, но этого недостаточно.

Министерство спорта Челябинской области выделяет субсидии на некоторые возраста – это поддержка. Я не говорю, что нас надо засыпать деньгами – нам много не надо. Нужно только покрыть расходы. У других школ то же самое. Все хотят, чтобы мы готовили хоккеистов высокого класса, а помогают недостаточно. Надо помочь школе «Заряд», которая оказалась без финансирования после отказа «Мечела». Надо помочь «Сигналу», который находится в Ленинском, исконно хоккейном районе.

ХК «Трактор» проводит в этом сезоне хорошую акцию – выдает клюшки детям из малообеспеченных и неполных семей. Низкий поклон, для нас это существенная помощь. Также дети чувствуют внимание со стороны главной команды города. Благодарны руководству клуба, что в течение трех лет «Трактор» оплачивает школам членские взносы в ФХР за участие в Первенстве России. Но таких акций должно быть больше.

У нас катастрофически не хватает льда. Бывает, три возраста занимаются вместе и максимум по часу. В школе «Трактор» – два больших льда и один маленький. Скоро построят катки под академию хоккея в Челябинске, и у «Трактора» будет больше льда. Так, может, есть смысл просчитать, кто сколько занимается? И, например, два наших возраста перевести на их свободный лед? Мы ведь общее дело делаем во благо челябинского хоккея. Когда одна школа сильная, а четыре слабые, – это не развитие хоккея, а топтание на месте.

«Подкатки и коммерческие турниры – насилие над ребенком»

Наши родители всю жизнь работали на заводе. Мы знали, что такое труд и никто нас не подгонял. На берегу озера у нас был сад и там все время топило. И хотя это было не в радость, но мы были вынуждены таскать глину. Мы не могли отказаться: «А у нас тренировка». Понимали, что если надо, то надо. Наблюдая за своими братьями, я видел, что талант – это труд.

Я работал тренером в коллективе Завода металлоконструкций, приходил на лед и сам брал скребок, лопаты. Дети тоже клюшки откладывали и помогали мне. Они знали, что такое труд. Сейчас дети другие, и мы вынуждены говорить: «Чтобы вырасти в хоккеиста, надо много работать». Больше у папы с мамой глаза горят, чем у ребенка. Не секрет, что родители рассматривают подготовку хоккеиста через призму финансов: «Он вырастет, поедет в НХЛ и будет зарабатывать». Хотя, конечно, не все так думают. Бывает, приходится объяснять: «Ваш мальчишка не хоккеист. Он не тянет». Но все равно не понимают.

Они знали, что такое труд. Сейчас дети другие, и мы вынуждены говорить: «Чтобы вырасти в хоккеиста, надо много работать». Больше у папы с мамой глаза горят, чем у ребенка. Не секрет, что родители рассматривают подготовку хоккеиста через призму финансов: «Он вырастет, поедет в НХЛ и будет зарабатывать». Хотя, конечно, не все так думают. Бывает, приходится объяснять: «Ваш мальчишка не хоккеист. Он не тянет». Но все равно не понимают.

Пошла нехорошая тенденция – коммерческие структуры организовывают турниры среди шести-семилетних детей. Причем они проводят по пять и больше игр за пять дней! Я считаю, что это преступление. Детский организм к такому не привык, каждый хоккейный матч – это сверхнагрузки. Нерадивые родители возят своих детей даже на несколько тренировок в день! Водят сразу в несколько школ и еще на частные подкатки. Представляете, какими измочаленными становятся дети? Я слышал, что у одного мальчика было пять тренировок в день! Это насилие над ребенком.

Я считаю, что нужно запретить или жестко ограничить проведение детских коммерческих турниров в возрасте до девяти лет. Участие в подобных играх наносит непоправимый вред здоровью. Многочасовые подкатки не помогают детям развиваться, а только приводят к утомляемости нервной системы и потере интереса к хоккею.

Участие в подобных играх наносит непоправимый вред здоровью. Многочасовые подкатки не помогают детям развиваться, а только приводят к утомляемости нервной системы и потере интереса к хоккею.

«Найти детского тренера – это проблема»

Тренеры кричат на детей. Я категорически против этого, потому что знаю – дети не воспринимают крик. Мальчишка сам понимает, что ошибся. Тренер должен проанализировать ситуацию, объяснить игроку причину ошибки. С матом я тоже борюсь. В нашей школе с этим строго. А другие команды на игры приезжают: бывает, тренеры по-всякому детей обзывают, иногда даже руки распускают. Я считаю, что таких людей из хоккея надо гнать.

Сейчас взял в школу молодых тренеров, присматриваюсь к ним. В общем, их работой удовлетворен. Они пытаюсь привнести что-то новое, творческое в тренировки. Детям с ними интересно и родители это видят. От таких тренеров не уходят.

Найти детского тренера – это проблема. Нужно обязательно проводить методическую работу с тренерами, делать круглые столы, открытые уроки с лучшими специалистами, с ветеранами «Трактора». У нас неплохая связь с УралГУФК, студенты проходят здесь практику. Кафедра хоккея тоже может оказывать помощь школам. Кроме того, считаю, что нужно привлекать детей 16-17 лет, чтобы они помогали тренеру в занятиях. Возможно, у них есть задатки и эти ребята сами смогут стать тренерами в будущем.

У нас неплохая связь с УралГУФК, студенты проходят здесь практику. Кафедра хоккея тоже может оказывать помощь школам. Кроме того, считаю, что нужно привлекать детей 16-17 лет, чтобы они помогали тренеру в занятиях. Возможно, у них есть задатки и эти ребята сами смогут стать тренерами в будущем.

«Душа болит за челябинский хоккей»

Нужно подготовить единую стратегию развития хоккея в городе и план конкретных мер для ее осуществления. Пять хоккейных школ, а мы ни одного хоккеиста не можем подготовить! В юношеские сборные страны челябинцев приглашают редко. Значит, система не работает. Все еще машем флагом: «Челябинский хоккей – лучший в стране». Это раньше когда-то было, а сейчас уже нет. Хоккейный потенциал в области огромный, а эффективность использования оставляет желать лучшего.

У меня душа болит за челябинский хоккей. Он сейчас прихрамывает, но время для восстановления еще есть. Однако для этого нужно работать вместе, надо оказать помощь всем школам. Целый город должен трудиться на систему ХК «Трактор», а не только одна школа «Трактор». Тогда через пять лет точно выстрелим. И хоккеисты не будут никуда уезжать, а станут держаться за родной город и снова начнут с гордостью говорить: «Я – челябинский воспитанник!».

Целый город должен трудиться на систему ХК «Трактор», а не только одна школа «Трактор». Тогда через пять лет точно выстрелим. И хоккеисты не будут никуда уезжать, а станут держаться за родной город и снова начнут с гордостью говорить: «Я – челябинский воспитанник!».

Белый дом рассматривает налоговые льготы для большего числа американцев покупать акции

ВАШИНГТОН — В рамках предстоящего пакета предлагаемых налоговых сокращений Белый дом рассматривает способы стимулировать американские домохозяйства инвестировать в фондовый рынок, по словам четырех высокопоставленных чиновников администрации. знаком с обсуждениями.

Это предложение, одно из многих рассматриваемых новых сокращений налогов, предусматривает, что часть дохода домохозяйства будет считаться не облагаемой налогом для целей инвестирования за пределами традиционной 401 (k).Согласно одному гипотетическому сценарию, описанному несколькими официальными лицами, семья, зарабатывающая до 200 000 долларов, может инвестировать 10 000 долларов из этого дохода без уплаты налогов, хотя официальные лица отметили, что эти цифры изменчивы.

«Ничего не исключено», — сказал один высокопоставленный чиновник администрации. «Ничего не было сделано».

Ларри Кудлоу, директор Национального экономического совета, сказал CNBC, что этот подход наиболее пристально рассматривает центры по созданию универсальных сберегательных счетов, которые объединят пенсионные сбережения, образование и медицинские сбережения в одном инструменте.

Деньги, зачисленные на счет, будут производиться после уплаты налогов, а также облагаться налогом при снятии; но любое накопление прибыли в течение периода инвестирования, известное как прирост капитала, не будет облагаться налогом. Кудлоу сказал CNBC, что эта политика, если ее проводить, может распространиться как на облигации, так и на акции.

Кудлоу отметил, что эта и другие идеи еще не проработаны, и никаких решений принято не было.

Развитие событий происходит в связи с переизбранием президента Дональда Трампа этой осенью.Он пытался отличиться от своих потенциальных соперников-демократов, обвиняя их в проведении «социалистической» политики, в то время как он рекламировал снижение налогов и дерегулирование под своей администрацией.

По данным Gallup, после Великой рецессии процент американских домохозяйств, владеющих акциями, упал до 52% с 62% до кризиса. Этот процент достиг 55% в 2019 году, когда фондовый рынок достиг рекордных высот.

По словам Стивена Мура, экономиста консервативного фонда Heritage Foundation и близкого друга Белого дома, налоговые льготы, если они будут введены в действие, будут представлять собой «довольно значительную сумму денег для людей», которые они должны иметь для выхода на пенсию.

«Это тот тип вещей, который расширит собственность, — говорит Мур CNBC.

Подъем фондового рынка при Трампе — хорошо задокументированный предмет гордости президента и его высших экономических чиновников, которые назвали индекс Доу-Джонса «барометром» и «индикатором рыночной стоимости» производительность администрации. S&P 500, рассматриваемый как самый широкий индекс корпоративных результатов, вырос на 49% с тех пор, как Трамп вступил в должность.

Белый дом публично указал на этот пакет как на новую порцию адреналина в экономике, рост которой показывает признаки замедления через 10 лет после расширения. По словам двух высокопоставленных чиновников администрации, снижение налога на заработную плату станет возможным только в случае значительного спада в экономике. Отдельно Кудлоу предложил снизить налоговую ставку до 15% для среднего класса.

Кадлоу и вице-президент Майк Пенс предположили, что пакет может быть обнародован в начале осени, поскольку избиратели обсуждают, следует ли избрать Трампа на второй срок.

Новое снижение налогов — «одна из причин, по которой мы собираемся сосредоточить столько усилий на том, чтобы не только президент Дональд Трамп провел еще четыре года в этом Белом доме», — сказал Пенс в недавнем интервью Fox Business Network.«Но мы собираемся убедиться, что переизбрали республиканский сенат и избрали республиканскую палату представителей».

Для того, чтобы любое снижение налогов вступило в силу, необходимо одобрение Конгресса, а это трудная задача, пока демократы имеют большинство в Палате представителей. По этой причине официальные лица назвали предложение, которое будет обнародовано, «концептуальным по своей природе».

«Это своего рода идеалистический документ», — сказал высокопоставленный чиновник, участвовавший в обсуждениях. «Что-то вроде того», если вы переизбраете эту администрацию, вы получите вот что.'»

Эта критическая связь могла бы помочь преодолеть разрыв в расовом богатстве Америки

Изображения монетного двора — Тим Роббинс

Разрыв в расовом богатстве — неравенство в среднем богатстве между различными расами — является постоянной борьбой, и, похоже, она ухудшается. особенно между белыми и черными американцами.

Согласно недавнему исследованию McKinsey & Co., чернокожие американцы могут рассчитывать зарабатывать на 1 миллион долларов меньше, чем белые американцы, за свою жизнь. Средняя семья белых имела более чем в 10 раз состояние средняя семья Блэк в 2016 году, согласно последнему Обзору потребительских финансов Федеральной резервной системы.У белых семей был самый высокий уровень среднего благосостояния — 171 000 долларов, в то время как медианное богатство черных семей составляло 17 600 долларов, а у латиноамериканских семей — 20 700 долларов.

Белые работники в среднем получают больше, чем чернокожие и латиноамериканские рабочие почти на каждом уровне образования, согласно отчету Института экономической политики за 2018 год. Белые с ученой степенью получали почасовую зарплату в размере 44,46 долларов, латиноамериканцы — 38,47 доллара, а черные — 36,23 доллара.

Многие социальные, исторические, политические и институциональные силы способствовали возникновению этого разрыва, и его устранение — непростая задача.Тем не менее, многие генеральные директора и другие лидеры некоммерческих организаций согласны с тем, что финансовое образование и профессиональная подготовка могут помочь людям, которые сильно отстают, получить определенную поддержку.

Исследования показывают, что знания чернокожих американцев о сбережениях и инвестировании значительно отстают от знаний белых. Исследование, проведенное в ноябре 2019 года Глобальным центром повышения квалификации в области финансовой грамотности Университета Джорджа Вашингтона и Институтом TIAA, показало, что в среднем афроамериканцы правильно ответили на 38% своих совместных вопросов по Индексу личных финансов. Для сравнения, белые правильно ответили на 55% вопросов.

Для сравнения, белые правильно ответили на 55% вопросов.

И часто те, кто больше всего нуждается в образовании по личным финансам, имеют меньше всего доступа к нему в школе.

Согласно отчету Next Gen Personal Finance за 2018–19 учебный год, каждый шестой учащийся средней школы США должен был взять хотя бы один отдельный семестр личных финансов для окончания учебы. Между тем, 3,9% учащихся школ с низким доходом (определяемых как школа, в которой не менее 75% учащихся имеют право на бесплатный обед или обед по сниженной цене) должны были пройти семестр по личным финансам, чтобы получить высшее образование.

«Образование имеет решающее значение. Это великий уравнитель. Мы всегда говорим, что мы — страна возможностей, а возможности в экономике знаний приходят через образование и обучение», — недавно сказал CNBC «Squawk Box» генеральный директор Merck Кен Фрейзер.

Вот три способа приумножить знания и богатство и помочь преодолеть расовый экономический разрыв.

Воспользуйтесь преимуществами онлайн-ресурсов, некоммерческих партнерств

Первым шагом к повышению вашей финансовой грамотности является использование преимуществ множества образовательных ресурсов, многие из которых бесплатны и подходят для родителей, учителей и учеников.

Next Gen Personal Finance, некоммерческая организация по личным финансам, предлагает бесплатные онлайн-игры и мероприятия по таким темам, как составление бюджета, инвестирование и оплату обучения в колледже, а также бесплатные планы уроков по таким предметам, как бюджетирование, сбережения и управление кредитами.

Есть также соответствующие возрасту ресурсы для детей в разделе «Деньги по мере роста» Бюро финансовой защиты потребителей, а также в некоммерческой Khan Academy, которая предлагает бесплатные онлайн-курсы.

Национальный фонд финансового образования предоставляет финансовое образование людям всех возрастов, включая бесплатные онлайн-курсы, учебные мероприятия и викторины.

Совет по экономическому образованию направлен на то, чтобы помочь учащимся до 12 лет изучать экономику и личные финансы. Организация предоставляет ресурсы и обучение педагогам, две трети которых учатся в школах с низким и средним уровнем дохода.

Для тех, кто более склонен к визуальному восприятию, Napkin Finance использует наброски и графические изображения для объяснения таких понятий, как покупка дома, студенческие ссуды и бюджеты.

Узнайте в школьном округе, что делается в классах.В то время как только 21 штат требует наличия курса личных финансов для старшеклассников, другие по-прежнему включают это образование в свои учебные программы. В настоящее время 45 штатов предусматривают личные финансы в своих учебных программах. Некоторые школы связываются с некоммерческими организациями.

Образование имеет решающее значение. Это отличный эквалайзер.

В Нью-Джерси, например, до того, как штат ввел в действие учебную программу по финансовой грамотности, средняя школа Рузвельта в Вест-Ориндж связалась с некоммерческой группой Circle of Rainbow Sisters Seeking Spiritual and Wellness Connection, чтобы научить своих учеников средней школы личным финансам. .

Программа «дала им возможность заниматься практической деятельностью дома, чтобы попытаться сократить расходы», — сказал директор школы Лайонел Хаш. «Я думаю, что сначала они были немного сомнительными, но, как только они прошли программу, они сочли ее очень полезной».

Ищите возможности для бесплатного обучения

Некоммерческий аналитический центр «Институт экономической политики» изучил расовый разрыв в заработной плате и обнаружил, что с учетом возраста, пола, образования и региона черные рабочие получали в среднем 14.На 9% меньше, чем у белых рабочих в 2019 году.

Чернокожие генеральные директора и финансовые лидеры согласны с тем, что профессиональное обучение может помочь сократить разрыв в расовом богатстве.

«5 миллионов детей из городских районов и других афроамериканцев хотят получить доступ к экономике», — сказал CNBC ранее в этом месяце председатель и главный исполнительный директор Merck Кен Фрейзер.

«Они хотят быть участниками. Они хотят быть гражданами», — добавил он. «Им не хватает образования, а возможности есть».

Эти возможности включают некоммерческую организацию Year Up, которая предлагает молодым людям с низким доходом, в основном чернокожим и латиноамериканцам, шесть месяцев интенсивного обучения и шесть месяцев корпоративной стажировки в области информационных технологий, продаж и поддержки клиентов, деловых и финансовых операций, программного обеспечения. разработка и поддержка.Организация сотрудничает с более чем 250 корпорациями, включая Merck, Amazon и Bank of America.

разработка и поддержка.Организация сотрудничает с более чем 250 корпорациями, включая Merck, Amazon и Bank of America.

Для тех, кто заинтересован в проникновении в мир финансов, некоммерческая организация Wall Street Bound обучает малообеспеченных молодых людей в возрасте от 18 до 24 лет всем тонкостям торговли. Организация проверяет и принимает кандидатов в программу и обеспечивает обучение, а также наставничество и поддержку.

Участники проходят техническое обучение в рамках партнерства Wall Street Bound с Maverick Trading.Они узнают, как торговать акциями и опционами, а после завершения квалификационной программы они получат доступ к капиталу фирмы для торговли и управления. Они сохранят от 70% до 80% прибыли, которую они приносят.

«Мы знаем, что талант и IQ распределяются поровну», — недавно сказал CNBC основатель и генеральный директор Wall Street Bound Трой Принс. «Возможностей нет. Эта демографическая группа — у них действительно есть врожденный голод [и] поведенческие и когнитивные способности, необходимые для достижения успеха. Это только вопрос их связи с возможностями через образование и доступ .»

Это только вопрос их связи с возможностями через образование и доступ .»

Больше от Invest in You:

Вот совет, который обеспечит богатство нескольких поколений для этой семьи Блэков

Вот сколько вам действительно нужно, чтобы купить свой первый дом

Когда вам за 20? Освойте основы личные финансы, чтобы идти в ногу со временем

Тем временем предприниматель, занимающийся финансовой грамотностью, Джон Хоуп Брайант, основатель и генеральный директор некоммерческой организации Operation HOPE, призвал Конгресс принять двухпартийное законодательство, предоставляющее значительные налоговые льготы для физических лиц и компаний, которые предоставляют стажировки и ученичество. люди и молодежь из малообеспеченных сообществ.Это часть того, что он называет Новым планом Маршалла.

«Нам нужно продвинуть иглу в этом экономическом неравенстве», — недавно сказала CNBC со-генеральный директор и президент Ariel Investments Меллоди Хобсон.

«Роль генерального директора и роль корпорации изменились, и, хотя многие могут захотеть отсидеться по этим вопросам, они не могут. Они буквально не могут», — добавил Хобсон, который также является членом совет директоров Starbucks, JPMorgan Chase и Quibi.

Некоторые компании уже начали работу.Например, в прошлом году JPMorgan Chase объявил о новом пятилетнем плане на сумму 350 миллионов долларов, который призван помочь в обучении и обучении малообеспеченных слоев населения.

Поговорите с финансовым экспертом

Эксперты часто рекомендуют работать с профессионалом, чтобы подвести итоги ваших финансов и увеличить свое богатство. Однако многие американцы не пользуются услугами финансового консультанта. Фактически, только 1% опрошенных CNBC Invest in You в ноябре 2019 года заявили, что использовали его.

Одна из причин — стоимость. Однако в наши дни финансовое планирование предназначено не только для сверхбогатых.

Все большее число консультантов работают с менее обеспеченным населением, предлагая бесплатные консультации или услуги на почасовой основе. Кроме того, в наши дни в Интернете можно получить множество бесплатных финансовых консультаций, например, через вашего поставщика услуг 401 (k), банк или кредитный союз, ваших дисконтных брокеров, таких как TD Ameritrade или Charles Schwab. Кроме того, робо-консультанты и приложения для микро-инвестирования помогут вам начать экономить и инвестировать с низкими барьерами для входа.

Кроме того, в наши дни в Интернете можно получить множество бесплатных финансовых консультаций, например, через вашего поставщика услуг 401 (k), банк или кредитный союз, ваших дисконтных брокеров, таких как TD Ameritrade или Charles Schwab. Кроме того, робо-консультанты и приложения для микро-инвестирования помогут вам начать экономить и инвестировать с низкими барьерами для входа.

Фонд финансового планирования через свои местные отделения предлагает финансовое планирование на безвозмездной основе тем, кто в этом нуждается.Во время пандемии Covid-19 у Ассоциации финансового планирования также есть финансовые консультанты, которые будут работать с вами бесплатно. Вы также можете позвонить консультантам по инвестициям и узнать, берут ли они каких-либо клиентов на общественных началах или с пониженным тарифом.

Если вы ищете черного финансового консультанта, посетите Ассоциацию афроамериканских финансовых консультантов.

Однако, прежде чем нанимать консультанта, убедитесь, что вы хорошо подготовились, чтобы понять, как они взимают плату и какие услуги на самом деле предлагают. У FINRA и SEC есть веб-сайты, которые позволяют вам проверять биографические данные. Чтобы проверить чью-либо сертификацию и опыт работы с CFP, посетите веб-сайт Совета CFP.

У FINRA и SEC есть веб-сайты, которые позволяют вам проверять биографические данные. Чтобы проверить чью-либо сертификацию и опыт работы с CFP, посетите веб-сайт Совета CFP.

«Есть так много консультантов», — сказала сертифицированный специалист по финансовому планированию Винни Сан, президент и основатель калифорнийской компании Sun Group Wealth Partners и член Совета финансовых консультантов CNBC.

«Вы хотите уделить время должной осмотрительности, чтобы убедиться, что вы двое можете работать вместе, и это долгосрочные отношения.»

Фонд обучения инвесторов FINRA предлагает исследования, видео, викторины и другие инструменты на своем веб-сайте SaveAndInvest.org.

SEC имеет подробную информацию о различных инвестиционных условиях и продуктах на своем веб-сайте Investor.gov, а также учебные пособия по таким темам. как работает рынок и стратегии выхода на пенсию.

Некоммерческие организации также имеют бесплатные ресурсы. Такие организации, как Женский институт финансового образования и Savvy Ladies, обслуживают женщин-инвесторов и предлагают такие инициативы, как денежные клубы и бесплатные службы помощи.

ПОДПИСАТЬСЯ: Money 101 — это 8-недельный курс обучения финансовой свободе, который еженедельно доставляется на ваш почтовый ящик.

ВЫПЛАТИТЬ: Эта мать-одиночка зарабатывала 126 000 долларов в год на онлайн-курсах по приготовлению карамельных яблок через Grow with Acorns + CNBC.

Раскрытие информации: NBCUniversal и Comcast Ventures являются инвесторами в Acorns .

Абсолютное расовое неравенство личных финансов в Америке

Мы не можем количественно оценить несправедливость белого полицейского, держащего колено на шее умирающего чернокожего в наручниках.И простые числа не могут полностью выразить дисбаланс сил, связанный со смертью Джорджа Флойда и многих других, подобных ему.

Но мы можем измерить экономическое неравенство, которое служит их фоном.

Доллары подобны воздуху — они жизненно важны. А когда дело доходит до богатства, чернокожие американцы имеют меньше почти на всех этапах жизни, от рождения до смерти.

Иначе говоря, меньшее может стоить больше. Черные студенты занимают больше, чтобы поступить в колледж, не заканчивают так часто и чаще не выплачивают свои студенческие ссуды.Они зарабатывают меньше и, как правило, имеют более низкий кредитный рейтинг, поэтому платят более высокие процентные ставки. Им сложнее откладывать на пенсию, и они оставляют меньше следующему поколению, когда умирают.

Неуравновешенность социальной власти не может быть отделена от экономического неравенства от колыбели до могилы. Вот как это выглядит.

Молодые чернокожие семьи зарабатывают намного меньше, чем аналогичные белые семьи

От книжек для малышей до качественного ухода, начало жизни ребенка может быть дорогостоящим.А у чернокожих семей обычно меньше финансовых ресурсов.

Чернокожие семьи с новорожденным имеют средний семейный доход в размере 36 300 долларов США, согласно анализу данных переписи населения 2018 года, проведенному Центром по бедности и социальной политике. Для белых семей это было более чем вдвое больше: 80 000 долларов.

Для белых семей это было более чем вдвое больше: 80 000 долларов.

Чернокожие семьи тоже отставали от других групп. Для американцев азиатского происхождения и жителей островов Тихого океана средний доход составлял 105 600 долларов. Среди многорасовых семей эта цифра составляла 64 000 долларов. У испаноязычных семей доход составлял 48 400 долларов, а у семей коренных американцев и коренных жителей Аляски — 41 000 долларов.

Начиная с меньшего, многие дела в будущем становятся намного сложнее. Например, каждый неизрасходованный доллар заработка потенциально может быть сэкономлен на высшее образование.

Пробелы в выпуске в колледже

Когда ребенок поступает в колледж, получение степени бакалавра не является обязательным. Но и здесь у чернокожих хуже, чем почти у любой другой группы.

По данным Национального центра статистики образования, процент окончивших шестилетний курс до июня 2017 года для студентов, начинающих четырехлетнее учебное заведение, составил 38,9%. Для белых это было 64,8 процента, хотя обе группы оканчивают среднюю школу примерно с одинаковым процентом.

Для белых это было 64,8 процента, хотя обе группы оканчивают среднюю школу примерно с одинаковым процентом.

Американцы азиатского происхождения (72,1 процента), студенты смешанной расы (54,5 процента) и латиноамериканцы (50,5 процента) также опережали чернокожих. Только коренные американцы и коренные жители Аляски закончили с более низким показателем: всего 26,3% за шесть лет.

Начать, но не закончить — часто худшее из обоих миров: у большого числа этих студентов в конечном итоге возникают долги, но они не получают степени и повышения заработка, которые обычно сопровождаются этим.

Увеличение задолженности по студенческим ссудам и увеличение числа неплатежей

Высшее образование должно помочь проложить путь к финансовой безопасности. Для многих чернокожих студентов это далеко не гарантировано: они, как правило, берут взаймы значительно больше, чем их белые сверстники, и у них выше вероятность дефолта по кредитам.