Лучшие бесплатные и секретные схемы заработка с отзывами

Представляем вашему вниманию каталог уникальных авторских схем заработка денег в интернете, а также в режиме оффлайн.

Хотите зарабатывать деньги в интернете или построить свой бизнес, но не знаете как это сделать? Тогда вы по адресу. На нашем сайте вы найдете только рабочие и актуальные на сегодняшний день схемы заработка и успешные бизнес-кейсы. Все схемы, размещенные на сайте, были разработаны и протестированы нами лично. Мы никогда не пытались «впарить» пользователям своих ресурсов шлаковый материал, с этим прекрасно справляются инфоцыгане. Мы являемся ярыми противниками этого слоя общества, жаждущих легкой наживы. Основополагающий критерий нашего сайта — это качественный контент.

Схемы заработка бывают разных видов и делятся на несколько групп. По локализации схемы бывают онлайн и оффлайн. Онлайн схемы заработка предполагают получение прибыли в сети интернета любым доступным способом. Оффлайн схемы реализуются в реальной жизни. Другой немаловажный критерий — это цвет схемы. Схемы заработка бывают белые, серые и черные. Белые подразумевают под собой абсолютно легальный вид заработка, без обмана конечного потребителя. Серые схемы допускают незначительные отклонения от законодательства и обмана пользователей. Для примера можно привести продажу китайской одежды или обуви (пали) под видом и по цене настоящего брендового продукта. Черные схемы — серьезное нарушение закона и тотальный развод людей. Работа по таких схема жестко контролируется законодательством РФ (да и всех других стран) и может стать причиной серьезных проблем, вплоть до уголовной ответственности. Поэтому, перед реализацией стоит хорошо подумать о последствиях. По очевидным причинам мы не можем размещать черные схемы на этом сайте, для этого у нас Telegram-канал.

Идеи заработка денег в интернете и в режиме оффлайн

Помимо схем заработка, которые представляют собой подробный план действий для реализации их на практике и достижении определенного результата, мы также делимся идеями для заработка денег, которые на практике протестированы не были, но в теории могут дать отличные результаты в плане дохода. Другими словами, мы просто подкидываем вам годную идею, а дальше вы уже сами думаете как лучше ее реализовать на практике и будет ли профит. Такая информация также бывает весьма полезной, потому что мы знаем, что такое креативный застой, когда в голову не лезет ни одна идея для заработка денежных средств.

Мы делимся своим опытом и знаниями абсолютно бесплатно. Если вы желаете отблагодарить нас за предоставленную информацию, то подпишитесь на наш Telegram-канал, а также делитесь материалами сайта со своими друзьями и знакомыми.

Мы работаем для людей, заинтересованных в заработке денег.

Посоветуйте интересные схемы заработка. — Заработок в интернете 💡

Перейти к содержимому

![]()

- Главная

-

Свежие темы

Свежие темы - Спросить

- Поиск

- Правила

- Новости zismo

- Магазин

- Рефералы

- Еще

- Быстрый перехо

Свежие темы

Свежие темыСхемы заработка в интернете: белые + серые + черные + способы

Узаконенный и теневой бизнес предусматривает разные схемы заработка в Интернете. Они называются белыми, серыми, черными в зависимости от легального статуса. Чем отличаются эти способы добычи денег и как получать максимальную прибыль?

Бизнес в Интернете включает белые схемы заработка с вложением денег и без минимальных затрат. Бесплатные способы заработка также предусматривают расходы, на оплату за электроэнергию, подключение к сети, компьютер или ноутбук, а также свободное время. Какие выбирают виды бизнеса?

Содержание статьи

ТОП-10 белых схем заработка в интернете

Огромный выбор этих схем заработка ежедневно пополняется новыми интересными способами. Некоторые из этих ниш могут быть заполненными. Однако если отсутствуют предложения на конкретном ресурсе, это не обозначает, что все из них заняты. Глубокий мониторинг может проводиться не один месяц, чтобы выбрать и найти подходящий вид для будущего бизнеса.

ТОП-11 белых схем заработка в интернете включают:

1. Майнинг и маржинальная торговля криптовалютами

Со дня проведения первой транзакции вначале 2009 года и выхода на биржевой уровень, владельцы Bitcoin получили прибыль в 304 033 233 %. И это только за последние 11 лет.

Но первая стоимость этих активов составляла 0,003 $ на bitcoinmarket.com. И сегодня торгуется по курсу, превышающему в миллионы раз.

2. Трейдинг

Трейдинг существует на:

- фондовых биржах

- валютном рынке Forex

- сырьевых биржах

Он позволяет следующее:

- зарабатывать на маржинальной торговле разными активами

- получать прибыль и дивиденды

Но еще можно понести убытки. Потому что эти операции обладают высоким риском и осуществляются через брокера. А также требуют соответствующих знаний, опыта и подготовки, чтобы не слить депозит.

3. Открытие биржи

Открытие биржи, сервиса по обмену валют или интернет-магазина в целом занимают третью позицию по прибыльности.

И у таких гигантов как Amazon, Apple, и других корпоративных компаний могут выходить и на первое место по оборотам и прибыли. Включая выпускаемые акции и биржевую торговлю ценными бумагами.

4. Информационный сайт

Заработок на информационном сайте включает создание и продвижение сайта интернете.

А также заполнение его статьями и текстами. Которые, в зависимости от ценности ресурса, его тематики и посещаемости, приносит неплохой доход.

5. Фриланс

Работа на фрилансе (freelance) может осуществляться напрямую с работодателем и через биржи.

Например, такие как etxt.biz с собственным магазином контента, заказом статей для сайтов и изданий. А также:

- услугами копирайтинга

- рерайтинга

- SEO-копирайтинга

- переводов

- корректуры

- продажи фотографий

- размещений статей

Все вышеперечисленное — это популярные виды заработка в сети. Поэтому берите их на заметку.

6. Другие фриланс-профессии

Freelance открывает возможности заработка для людей разных профессий. А именно для:

- программистов

- дизайнеров

- SEO-специалистов

- PR-менеджеров

- таргетологов

И многих иных специальностей, которые могут зарабатывать благодаря своим знаниям. Например, монетизируя их через биржу фриланса.

7. Онлайн-игры

Онлайн-игры могут служить не только увлечением и драйвом от битв. Но и неплохим заработком.

Dota, World of Tanks, Minecraft, и многие другие платят за регистрацию и привлечение новых игроков, проводятся мировые чемпионаты среди команд, победители получают миллионы долларов США.

8. Instagram

Instagram бизнес приносит также миллионы $ самым продвинутым участникам, блогерам, известным людям, звездам. И все, кто создает группы подписчиков от 3 000 человек.

Делается это с помощью рекламы. И рекламируют здесь как товары, услуги знаменитых брендов, так и собственную линию косметики, белья, одежды, и других вещей.

9. Вконтакте

ВКонтакте — не менее популярная социальная сеть со своей жизнью, пабликами и заработком.

Который, в общем-то, можно получить от создания интернет-магазина и продвижения услуг. А также от создания групп и раскрутки пабликов, перепродажи трафика и других услуг.

10. Одноклассники

Одноклассники — крупная социальная сеть. Она предоставляет все условия для заработка в мировой паутине. И прежде всего, на рекламе, тизерной и в самих группах соцсети.

Начиная от вступления в группу и заканчивая популярными играми, приложениями, созданием интернет-магазина, продвижении групп, на сервисе Plibber.

11. Youtube

Сервис YouTube предоставляет неограниченные возможности для получения прибыли крупнейшими блогерами. От просмотра миллионами пользователей видео на этом крупнейшем видеохостинге в мире.

Здесь можно добавлять обзоры разных игр, сервисов, программ, новых гаджетов, приборов, устройств, например, щетки для укладки волос Pro Rotating brush ionic ceramic BaByliss (Paris).

YouTube платит в среднем 2 $ за тысячу просмотров, этот доход можно узнать по количеству и тематике видео.

Сколько можно заработать на белых схемах заработка?

Представленные схемы заработка денег обладают высокой прибыльностью при реализации проектов в Интернете. Этот перечень можно дополнить тысячей других способов, в том числе без вложений, но они, в основном, обладают более меньшим доходом. Однако не бывает исключения из правил. И то, что одному дается с минимальным доходом, в другого пользователя может стать основным источником прибыли.

Партнерские программы

Партнерские программы могут автоматически начислять определенный процент с продаж. Они используются многими биржами для привлечения клиентов и предлагают небольшой процент от предоставляемых услуг этого пользователя.

Комиссия составляет от 5 %, в некоторых случаях она может достигать 50 %. Работают также специальные посреднические платформы, сети партнерок, в том числе в России.

Инфобизнес

Инфобизнес предусматривает белые схемы заработка и включает электронные книги, видео-тренинги, курсы, комплекты программ.

Можно поделиться знаниями и зарабатывать пассивный доход годами. Этот информационный продукт, созданный профессионалом, может продаваться миллионами экземпляров и приносить стабильную прибыль.

Фриланс

Фриланс позволяет работать когда и где угодно:

- По свободному графику, устанавливаемому самим фрилансером;

- Без начальников, вызовов «на ковер» и постоянного выполнения плановых показателей;

- Можно самому устанавливать время для отпуска, не ожидать долго разрешения руководства;

- Не приходится постоянно ездить на работу и назад, в том числе поздним вечером и ночью;

- Также можно путешествовать и работать просто на берегу морского курорта с ноутбука при условии наличия WiFi.

Заработок на фрилансе также регулируется самим человеком, сколько заработал, столько и получил в этот месяц. Деньги можно выводить с биржи в любое необходимое время, а не раз или два раза в месяц по утвержденному регламенту работодателя.

Серые схемы заработка и доходы

В отличие от предыдущей части с законными способами серая схема заработка связана с условным обманом. Человек получает доход в виде авансового платежа, но заказ выполняет не полностью или начинает повышать расценки. В итоге заказчику вне биржи приходится или доплачивать или разрывать отношения и терять деньги.

Серые схемы заработка в интернете тесно связаны с рекламой разных видов мошенничества. Эта реклама ведет на портал с откровенным обманом и разводом людей. В итоге покупатели товаров и пользователи услуг теряют деньги.

Множество негативных отзывов о работе валютного брокера на рынке Forex могут свидетельствовать об этих условиях. В некоторых случаях клиенту просто сливают депозит и прерывают любое общение.

Главное — развести человека на деньги, чтобы он оформил на себя кредиты, занял в друзей, влез в огромные долги. Некоторые даже продают квартиру. В результате инвестор остается ни с чем и приходится обращаться в уполномоченный банк после слива депозита, подавать исковое заявление в суд. Хорошо, если вернут деньги, но, в основном, компании регистрируются на далеких островах в океане и найти их будет очень проблематично.

Нужен ли серый заработок?

Серые способы включают также рекламу разных чудо-препаратов, после приема которых человек избавляется от всех болезней. При переходе по ссылке он попадает на мошеннический сайт, на котором остается только несколько минут до завершения акции. В итоге очередная трата денег и получение дохода мошенниками.

Хорошо заманивают на разных сетевых лохотронах, рассчитанных на доверчивых людей. Они мало интересны правоохранительным органам в связи с мелким ущербом. Поэтому и предлагают то выигрыши в лотерею, то выслать немного денег до приезда husband из-за границы, который везет в чемодане миллионы баксов.

В некоторых случаях предлагается оплатить за аренду площадки для частного самолета. Все тонкости будущего прибытия можно узнать на форуме и не попадаться на развод. Ссылка для раздумий не только дамам, мужчинам также обещают золотые горы. Так зарабатывают скаммеры на обмане.

Вот еще очередной пример серого способа состричь деньги. Особенно впечатляет заработок за один день на первой работе, а дальше еще и указание номера банковской карты и электронного кошелька.

Серый заработок находится на грани закона, он не квалифицируется как криминал. Жертва сама отдает деньги. В этом виде мошенничества используются также боты для переговоров. Поэтому если предлагают сразу миллион долларов, скорее всего, это обман и мошенничество.

Серые схемы используются также в привлечении трафика. В некоторых случаях применяются серые приленды и много других вещей. Поэтому нужно быть настороже, когда предлагают написать подобные мануалы.

Черные схемы в интернете — путь по острию ножа

Криминальная ответственность в соответствии с УК РФ наступает с черной схемой заработка и нереальным ужасом для пользователей. Человек, реализующий эту идею, ходит по лезвию бритвы. Он в любой момент может оказаться за решеткой. Мошенники применяют последние технологии, создают сайты для обмана клиентов.

К этому виду мошенничества относится ТОП-11 черных способов:

1. Финансовые пирамиды

Финансовые пирамиды с обещанием быстрого богатства и приумножения денег.

Но в реальности средства исчезают вслед за учредителями. Поэтому старайтесь быть очень осторожны, если подозреваете, что столкнулись именно с пирамидой.

2. Липовые товары

Продажи по низким ценам последних новинок айфонов Apple просто из Силиконовой долины. И при этом предлагают сделать предоплату на левую карту банка и гарантируют доставку в течение 7 дней.

В результате исчезает сайт и владелец, отключаются контактные телефоны, вернуть деньги невозможно.

3. Микрокредиты

Микрокредиты предлагают оформлять мошенники. Говорят, что это нужно для заемщиков с плохой кредитной историей.

Они берут оплату за разные услуги и получают данные паспорта клиента, номер и cvv-код кредитной карты. Оплата предлагается за подготовку справки о доходах, отсутствии судимостей, работу курьера и другие услуги.

4. Хайпы

Хайпы (High Yield Investment Programm) предлагает получать высокий доход от программы инвестиций.

Человек может вносить средства под высокие проценты, которые считаются в сутки. В зависимости от срочности хайпы подразделяются на:

- Быстрые, до 2 – 3 месяцев;

- Среднесрочные, до 9 месяцев;

- Долгосрочные, до 2 – 3 лет.

- После накопления солидной суммы от инвесторов хайп ликвидируется, владельцы исчезают вместе с деньгами;

5. Черный игровой портал

Черный игровой портал также не даст заработать игрокам. Но может последовать блокировка аккаунта или закрывается доступ к самой игре.

Это происходит после ввода денег и покупки артефактов, которые продать он не сможет и потеряет средства.

6. Черный интернет-магазин

Черный интернет-магазин «продает» товары по огромным скидкам и акциям. Причем, якобы завезенным с Китая и других стран напрямую. И потому очень дешевых.

Мошенники орудуют через социальные сети, в которых создают группы или покупают уже существующие аккаунты с большим числом подписчиков. Покупателям предлагается ходовой товар по низким ценам со 100% предоплатой. Она может проводиться на карту банка или электронный кошелек.

Поставку обещают через 2 – 3 месяца, но в итоге могут выполнить несколько заказов, наберут огромную сумму и исчезают. Всех выславших деньги удаляют из друзей и со временем закрывают аккаунт, создают новый;

7. Торговля запрещенными товарами

Незаконная деятельность по торговле наркотиками через черные интернет-магазины и сайты, которые предлагают также психотропные вещества.

Тяжелые наркотики и соли, растительное сырье из мака опийного, каннабиса предлагают вместе с доставкой в условленное место. Продажа осуществляется в несколько этапов:

- Покупки на сайте интернет-магазина;

- Закладки в определенном месте, извещения клиента;

- Поиска и обнаружения пакета с наркотиками;

- Место нахождения известно только продавцу, чтобы исключить риски;

- Заказы выполняются перед клиентами, предоставляются гарантии, но эти продажи и сами участники подпадают под уголовную ответственность;

8. Онлайн-казино

Онлайн-казино — один из видов рабочего заработка, с получением приветственного бонуса и даже нескольких выигрышей.

Но затем все выигрыши поступают в пользу казино, и клиент остается без денег.

Вирусная ловушка мошенников, после поиска по фразе «как обмануть в интернете» выдается массив сайтов. Выбор одного из них приводит на страницу с информацией, в которой стоит ссылка и предлагают сказать инструкцию о черных схемах заработка бесплатно.

Но стоит скачать и запустить файл, компьютер заражается вирусом. Аферисты требуют денег за разблокировку, предлагают отправить платную СМС. Но и после оплаты это ничего не изменит;

10. Финансовые инвестиции

Финансовые инвестиции в разные фонды, инвестиционные организации. И приватные структуры, которые прикрываются знаменитыми брендами и предлагают приумножить ваши деньги.

Чем больше средств вы вкладываете, тем больше обещают процент. Но на самом деле после перевода клиент не только не видит обещанных процентов, но и самих денег.

11. Черный инфобизнес

Инфобизнес может быть не только белым, но и черным. Предлагаемые информационные материалы, онлайн-курсы, изучение иностранных языков и иных полезных навыков могут предлагаться онлайн-вебинары, мастер-классы на платной основе.

Людям предлагаются низкие цены, ценная информация, рекламируется опытный профессионал.

Как зарабатывают мошенники в интернете

Но после перечисления денег мошенники исчезают вместе с деньгами. Существует еще и другой способ. После оплаты выдаются учебные пособия, информационные материалы.

Но они не несут в себе никакой полезной информации. Мошенник же получает пассивный заработок на протяжении долгих лет. И только после многих отрицательных отзывов в сети этот поток перекрывается для афериста.

Мошенники разрабатывают черные схемы заработка в интернете уже не один год. С этой целью применяются современные технологии, создаются алгоритмы, программы, которые учитывают психологию людей. Конечно, не все попадаются на эту удочку, многие обходят эти риски стороной.

Но существует и большой процент пострадавших людей от этих схем. При этом доказать вину практически невозможно, человек по своей воле и в полном сознании сам отдает деньги. Вас никто не принуждает, поэтому и в ряде случаев правоохранительные органы не видят причину, чтобы привлекать к уголовной ответственности.

Схемы заработка в интернете – Заключение

Выбор в пользу белых или черных способов, позволяющих зарабатывать в интернете, остается за вами. Однако нужно помнить, что наряду с темными хайповыми проектами успешно развиваются и белые способы заработка в мировой Сети. Они наращивают обороты, увеличивают свою долю и присутствие на рынке, ежедневно создаются новые ниши.

Конечно, придется хорошо работать, чтобы наладить этот бизнес, затратить много сил, времени, нервов, применять интеллектуальные способности. Однако результат стоит того, чтобы постоянно получать хороший доход, повысить свой жизненный статус. Человек может позволить себе путешествовать, отдыхать на экзотических островах и наслаждаться жизнью.

При этом не дайте себя развести на обман быстрым и высоким заработком. Это мошенничество и обман. Читайте отзывы в сети, комментарии на форумах, мнения пользователей услуг в соцсетях. И только потом принимайте взвешенное и правильное решение.

А на этом наша информация про схемы заработка в интернете закончилась. Подписывайтесь на нашу рассылку здесь и вконтакте. Потому что так вы не будете пропускать полезные материалы.

Читайте также:

Схемы заработка в интернете доступные каждому

Что касается рабочей схемы заработка в интернете, так здесь все просто: садишься за стол, включаешь компьютер или ноутбук, заходишь в любимый браузер (Хром, Опера, ФаерФокс). Далее ищешь в закладках, либо вводишь в поисковую строку, название сайта для заработка, вводишь логин, пароль и капчу. Затем в своем личном аккаунте кликаешь по клавишам «Заработать», «Серфинг» или «Задания» и приступаешь к работе. Вот вам и вся схема! Есть и другой способ зарабатывания через профиль администратора собственного сайта, но сейчас не об этом.

Рабочая схема заработка в интернете для новичков

Прежде чем заняться монетизацией собственного сайта и получать доход от размещения рекламы, необходимо пройти путь от простого пользователя социальных сетей интернета до создателя и администратора личного ресурса.

Существуют простые схемы заработка без вложений: клики по рекламе, выполнение заданий, чтение писем, комментарии для форумов, тесты, заработать на рефералах, дизайн, фото, статьи, вебмастер, ну и платные опросы.

Есть более сложные, но тоже реальные способы заработка, для которых не существует шаблона, главное, не попасть в «черный» бизнес. Как пример реального, но «на любителя» заработка: создание собственного интернет-магазина, продажа чьего-то и своего инфопродукта, заработок на партнерских программах, архивах, файлообменниках и многое другое. Черный бизнес – это построение финансовой пирамиды и других мошеннических схем.

Простые способы заработка без вложений

Самые простые способы заработка без вложений, не ведущие в черный бизнес, это выполнение заданий на общеизвестных и общедоступных сайтах для заработка в интернете. Нет более реальных денег, чем спокойный заработок с постепенным освоением более сложного.

Итак, на чем зарабатывают новички, с чего начинали «продвинутые», и куда, ностальгируя, время от времени возвращаются все успешные «работники интернета»? Правильно: клики по рекламе, задания и прочая «мелочь». Без этого никуда!

Рабочая подборка сайтов для заработка на заданиях

На одном буксе новичок вряд ли много заработает, поэтому воспользуйтесь такой рабочей схемой:

- SeoSprint,

- VipProm,

- ProfitCentr,

- RubSerf,

- SeoFast,

- WmrFast.

SEO Sprint, SeoFast и WmrFast – очень похожие между собой буксы, и потому, вкладывая свой рабочий потенциал в заработок на SEO Sprint, два остальных добавляйте автоматически – трудностей с ними не будет.

ProfitCentr – сам по себе шедевр, приносящий разносторонний и разноплановый заработок даже в пределах только своего ресурса. В то же время он настолько прост, что прекрасно дополнит первую троицу буксов.

VipProm и RubSerf – лайки, посты, комментарии – ничего сложного: открыл задание, выполнил нужные действия и мгновенно получил то, что заработал.

Статус и рейтинг на сайтах для заработка

Фишка всех буксов в том, что регистрация на сайте и первичные клики – это только малое инвестирование самого себя в проект и начало большого будущего. Далее нужно либо вложить весь свой потенциал и развиваться, либо заработок в интернете отнести в разряд хобби и не претендовать на большую прибыль.

Как это действует на примере SEO Sprint. Пользователь регистрируется и автоматически получает статус – Прохожий. Какие права имеет этот пользователь? Те же, что и обычный прохожий, т.е. можно кликать по рекламе и получать на свой электронный кошелек копеечную прибыль, что для начала тоже неплохо.

Далее Прохожий должен задуматься о смене статуса и о своем рейтинге на ресурсе. Статус должен становиться более престижным, а рейтинг возрастать. Денег платить для этого не нужно.

Достаточно внести свои персональные данные в раздел «Мои личные данные» и указать номер мобильного телефона. Статус сменится на Рабочий, а в личный рейтинг зачтется первый балл.

Рейтинг зависит от многих факторов и от того, как посещать сайт. Если кликнуть по значку +R, который появляется в правом верхнем углу рядом со статусом, ресурс начислит 0,2 балла. Но если неделю этого не делать, баллы убудут. И такое равновесие примерно во всех действиях. Эти действия регламентируются правилами и строго соблюдаются. Они помещены на главной странице сайта.

Накоплением баллов можно повысить статус от рабочего до бригадира, мастера и бизнесмена. Повышая статус, пользователь с каждым разом открывает доступ к более дорогим заданиям, имеет все больше привилегий в реферальной системе, выше заработок и много других возможностей, которые постигаются в процессе.

Подробнее смотри на Обзор проекта SeoSprint.

Заработок на рефералах с мобильного телефона

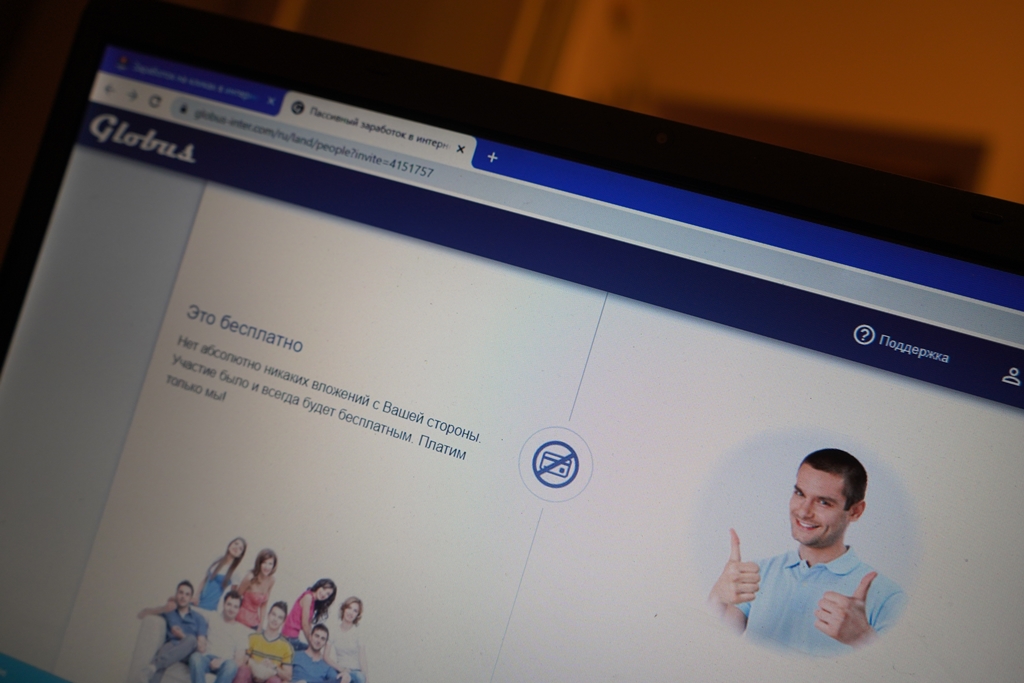

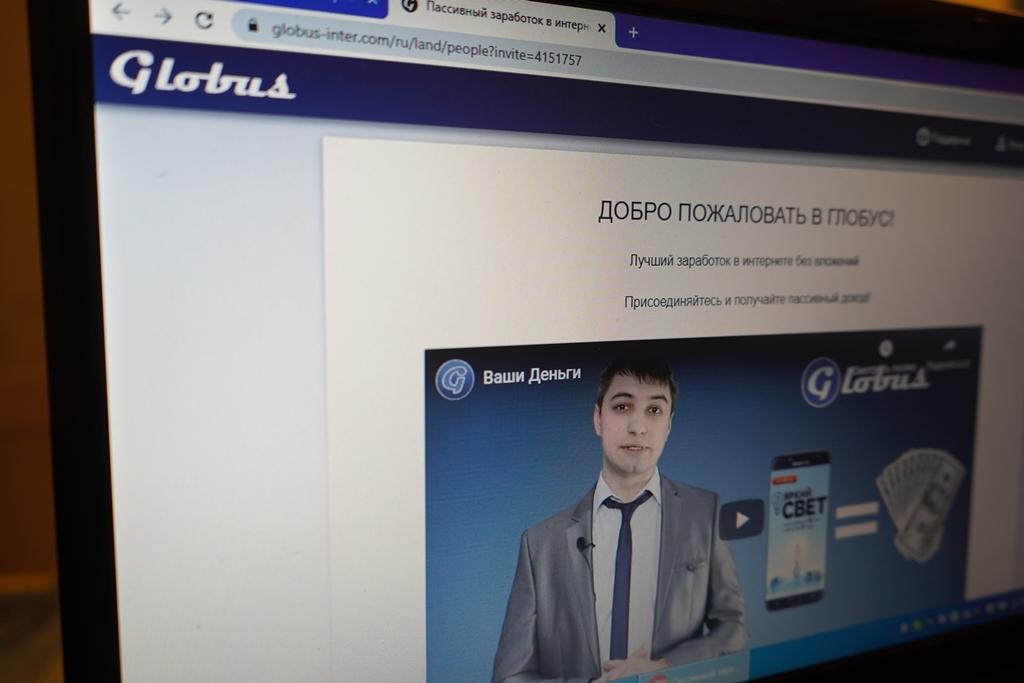

Самая мощная реферальная система на Глобус интер, и самая интересная. Для тех, кто не посвящен: реферальная система – это пирамида, приносящая заработок, но не за счет вступительных взносов ее участников. Уникальность этой системы в том, что строите пирамиду вы, а расходы на построение и обслуживание берет на себя компания (в данном случае – Глобус интер).

Доход от реферальной пирамиды принято считать пассивным заработком, на самом деле это не так. Т.е. выстроенная вами пирамида некоторое время, конечно, продержится, но без участия ее создателя, она со временем станет совсем пассивной.

Работа с рефералами – это самый уникальный участок заработка в интернете, особенно с помощью мобильного телефона. Откуда берутся рефералы? Их приглашаете вы, но можно арендовать и покупать на бирже, которая находится на этом же ресурсе.

При регистрации на сайте обратите внимание на цифры, которые стоят в URL (ссылка завершается на 4151757). Это и есть реферальная ссылка. Она принадлежит вам и должна приносить доход. Приглашая друзей к сотрудничеству, вы отправляете им эту ссылку, они по ней проходят регистрацию на этом же ресурсе и получают точно такую же реферальную ссылку для личного применения.

Далее из этих реферальных ссылок строится реферальная пирамида, которая будет приносить доход каждому из ее участников, но при условии, что каждый из них будет просматривать предлагаемую ресурсом рекламу.

Каждый просмотр рекламы ресурс оплачивает тому, кто просматривает и тому, кто привлек к просмотру этого пользователя, т.е. вашему рефералу и вам. Не забывайте, что вы такой же участник пирамиды, как и ваши рефералы, поэтому от того, как вы сами просматриваете рекламу, зависит устойчивость реферальной пирамиды.

Мобильность на Глобус интер является главной фишкой. Через Плей Маркет вы получаете уведомления о том, что есть реклама для просмотра. По этому значку вы переходите на рекламу, и за считанные секунды на ваш счет поступают деньги.

Эту же рекламу просматривает ваш реферал со своего смартфона. На его счет поступает такая же оплата. Но и на ваш счет поступает оплата за то, что он просмотрел рекламу. Так работает реферальная пирамида на Глобус интер на восьми уровнях.

Так работает реферальная пирамида на других ресурсах, разница только в количестве уровней и процентах начисления оплаты на разных уровнях. Пройти регистрацию на Глобус интер вы можете по ссылке. Затем зайдите через меню своего смартфона и Плей Маркет на Глобус Интер. Для этого введите логин и пароль, поставьте галочку напротив значка «Запомнить» и работайте.

Обратите внимание, что рефералы – это живые люди, которые могут работать, а могут пренебречь ею. Рефералов не приносящих доход, нужно вовремя сменить на доходных. В вашем арсенале может быть множество пирамид, и отслеживать движение по каждой из них это чрезвычайно интересный и насыщенный труд, который приносит хороший доход.

Со смартфона управлять рефералами, а также зарабатывать на просмотре рекламы можно на других ресурсах. Регистрируйтесь на SeoSprint, IpWeb, WebIp. Переходите на ресурсы описанным выше образом и зарабатывайте!

Иностранные сайты для заработка

- NeoBux,

- Ojooo,

- ScarletClicks,

- EasyHits4u.

Португальский проект NeoBux работает с 2008 года, за это время зарекомендовал себя как крупнейший зарубежный проект. Специализируется на просмотре рекламы, выполнении заданий и реферальной системе. Стоимость клика в долларах. Выплаты мгновенные. Чтобы не понести финансовый урон каждый день в обязательном порядке нужно делать не менее четырех кликов по рекламе.

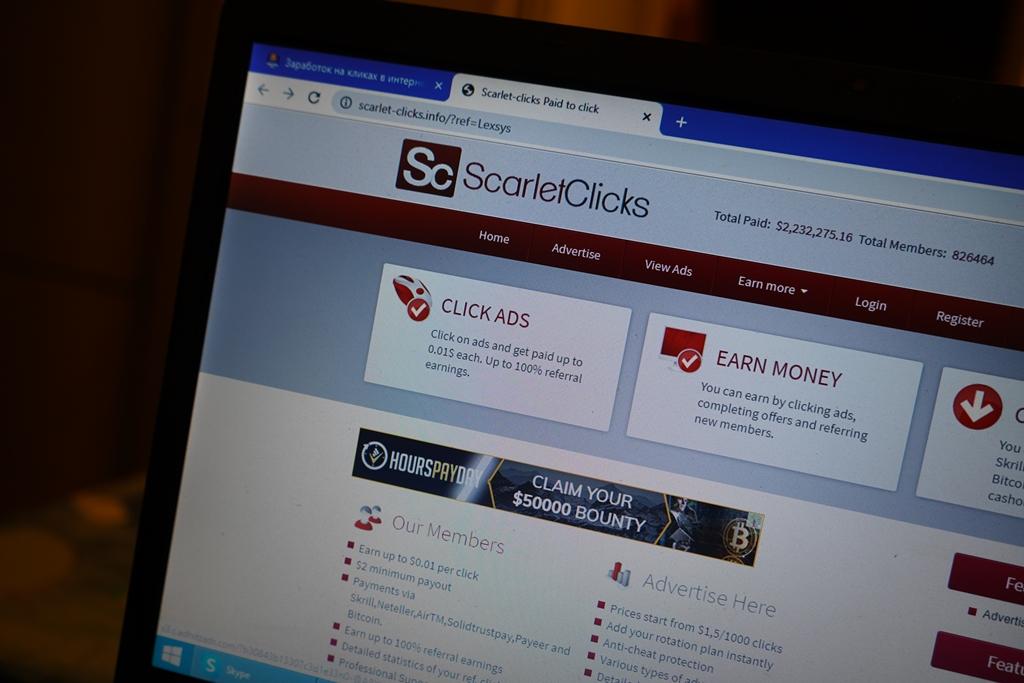

Греческий проект ScarletCliks работает с 2009 года. Можно сказать, что это аналог NeoBux с обязательными четырьмя кликами по рекламе. Хорошо совмещается в работе на других ресурсах, т.к. ссылка на просмотр рекламы появляется в неактивном окне. Хороший заработок у тех, кто имеет аккаунт премиум класса и активных рефералов в пределах полтысячи человек. Набрать такое большое количество рефералов, скорее всего, придется за счет покупки или аренды, а для этого нужно сначала заработать средства, но если заработок не забирать, а вкладывать в развитие, то все получится. Кроме того, рефералов лучше всего пополнять частями – это и дешевле и прибыльнее.

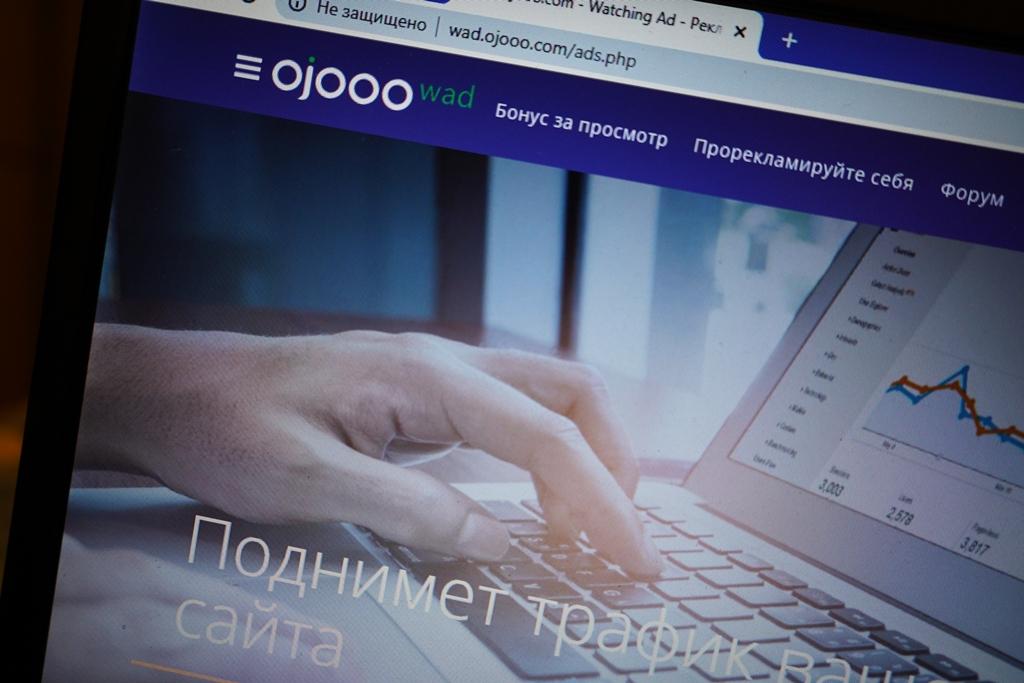

Немецкий проект Ojooo работает с 1997 года, поэтому по праву считается легендарным. Заработок на кликах по рекламе. Ее здесь очень много, только успевай кликать! Заработок в биткоинах. Очень примечательно, что обмен на доллары производится без процентов, но по курсу мирового биткоина, и если подгадать выгодный курс, то можно заметно ощутить прибавку к заработку.

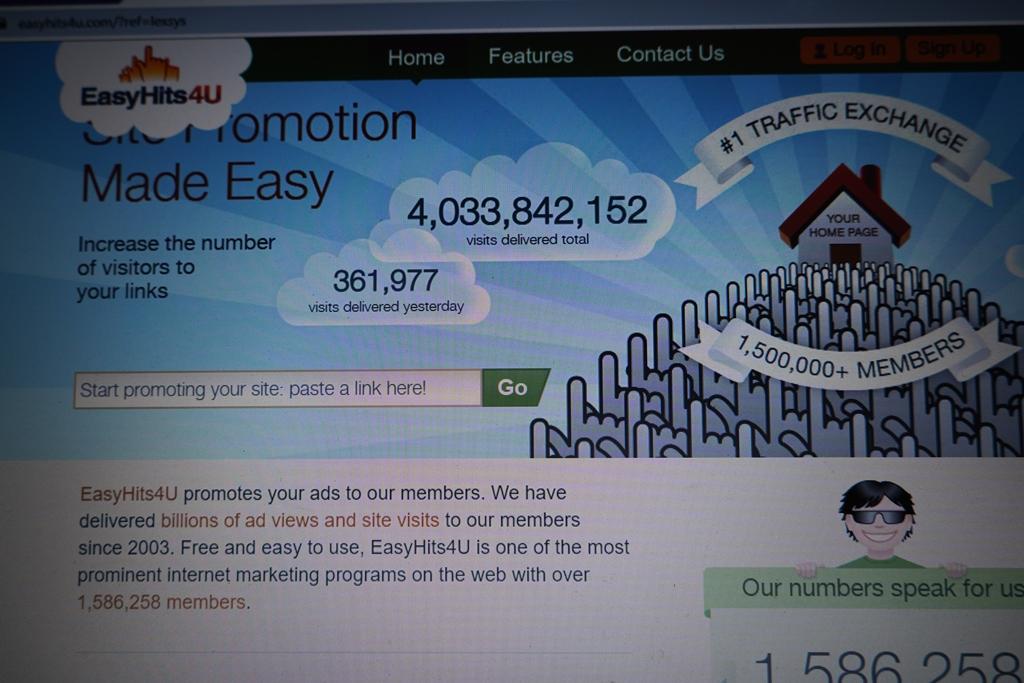

Англоязычный сайт EasyHits4u работает с 2003 года. Подключена система перевода на русский язык. Сайт бесконечного просмотра реклам. Есть два варианта: ускоренный просмотр (более дешевый) и обычный с вводом капчи. Специализируется на отсчете круглых цифр по количеству просмотра рекламы и выдачи в связи с этим бонусных призов, среди которых – доллары. Особенно хорош для тех, кто имеет необходимость в рекламе собственного ресурса, потому что принцип самоокупаемости здесь работает с прибылью.

Перспективная схема заработка в интернете

Освоив просторы интернета на уровне просмотра рекламы, выполнения заданий, реферальной системы, следует приступить к решению более глобальных вопросов. Заработок может вырастет за счет увеличения скорости при выполнении кликов и заданий, за счет особой сноровки в работе с рефералами. Но можно так же хорошенько рассмотреться на каждом ресурсе и подобрать себе что-нибудь более подходящее.

Это может быть дизайн, фотодело, написание статей, перевод, продвижение чьего-то сайта и создание собственного ресурса. Как попробовать свои силы в чем-то из перечисленного подробно описано в видеоуроках на WMmail. Очень хороший, разносторонне привлекательный ресурс, зарегистрируйтесь, рекомендую!

Загрузка…

Загрузка…

Готовая схема заработка в интернете на поздравлениях!

Готовая схема заработка в интернете на поздравлениях!

Преимущества схемы заработка:

- Схема очень простая, подойдёт любому и даже новичку!

- Работа полностью без вложений!

- Не занимает много времени!

- Есть очень много возможностей для расширения заработка!

- Есть уже готовые шаблоны для схемы!

- Много возможностей для творчества!

- Долгосрочная перспектива построения бизнеса в интернете!

Описание схемы.

Суть схемы для начала очень простая. Вам нужны аккаунты в соц. сетях, особенно самых популярных: фейсбук, вконтакте, однокласники, инстаграм и другие. Далее нам нужно набирать как можно больше друзей и делать это можно бесплатно, подробнее будет ниже.

А теперь смотрите, чем больше у нас друзей, то каждый день у кого то будут дни рождения (плюс ещё другие праздники). И наша задача просто каждый день поздравлять наших друзей и давать им бесплатные подарки (это могут быть интересные курсы, книги электронные и т.д.). А теперь самое важное, в этих подарках будут партнёрки или платные предложения, именно на этом будет наш заработок!

Можно просто только поздравлять, но самое главное, что бы на вашей страничке была информация о партнёрках, например, закреплённый пост! Люди которых вы будите поздравлять и ставить лайки из интереса будут переходить на вашу страничку и таким образом вы получаете бесплатный трафик!

Таким образом вся ваша работа — это набирать друзей и поздравлять их!

Чем больше у вас будет таких аккаунтов, тем больше возможностей и больше заработок!

Подробнее смотрите в видео:

Сервисы для бесплатного набора друзей.

А так же во всех этих сервисах можно за деньги автоматизировать процесс набора друзей, подписчиков!

Или друзей можно просто покупать. Это можно делать так же и на русских буксах.

Так же рекомендую изучить мой бесплатный курс «Денежный комбайн»

И ещё рекомендую мою статью «Как получать рефералов из социальных сетей»

Что делать что бы не банили в соц. сетях.

- Изучайте правила и алгоритмы соц. сетей!

- Если аккаунт новый — не спешите, делайте всё постепенно!

- Проявляйте естественную активность: оформите свою страничку, публикуйте посты, ставьте лайки, подписывайтесь в группы!

Как расширить схему и автоматизировать.

- Создавать целевые группы и использовать функции соц. сетей для привлечения друзей в свои группы!

- Использовать автоматизацию:

senler — рассылка сообщений в Вк

sobot — автоматизация работы в ВК и Одноклассниках!

leopays — бизнес сеть с кучей фишек и автодоходом без вложений!

- Проявлять активность со своими друзьями, общаться, дарить ещё больше подарков и т.д.

- Нет предела для вашего творчества!

Мой пример работы по этой схеме заработка на поздравлениях.

Подробнее смотрите в видео выше!

Для этого я создал курс «Как заработать на поздравлениях»

И готовый шаблон: ЖМИ СЮДА!

Вы можете купить этот шаблон и курс за 50%

Просто при покупке введите промокод:

podarok

Хотите получить все курсы бесплатно: ЖМИ СЮДА!

Успехов вам в заработке!

лучших схем ежемесячного дохода для рассмотрения на 2019 год

Схема ежемесячного дохода

или план ежемесячного дохода — это вариант инвестирования, при котором инвесторы получают определенную сумму дохода каждый месяц. Этот доход обычно получается после нескольких лет инвестирования.

Обычно планы ежемесячного дохода паевых инвестиционных фондов инвестируют в основном (более 65% активов) в долговые инструменты или инструменты с фиксированным доходом. Однако некоторые агрессивные схемы ежемесячного дохода инвестируют до 30% в долевые ценные бумаги, а оставшуюся часть — в долговые ценные бумаги, что делает их немного более рискованными для пенсионеров и консервативных инвесторов, поскольку агрессивные MIP предполагают более высокую инвестиционную долю.

Если вы хотите инвестировать в схему ежемесячного дохода, рекомендуется просмотреть список лучших планов ежемесячного дохода, предлагаемых различными компаниями по управлению активами.

HDFC Гибридный долговый фонд

Этот агрессивный фонд, ориентированный на гибридные долги, является одним из лучших на рынке планов ежемесячного дохода.

При средней доходности 9,76% за последние 5 лет фонд дал 10.Средняя доходность 44% с момента создания в 2003 году.

Физические лица могут начать инвестировать в HDFC Hybrid Debt Fund с минимальной суммой рупий. 5000 единовременно или рупий. 500 как SIP.

Обладая такими акциями, как ICICI Bank, L&T, SBI, Infosys и т. Д., А также сильной зависимостью от ценных бумаг и облигаций правительства Индии, фонд гибридного долга HDFC в настоящее время управляет активами стоимостью рупий. 3179 крор.

Регулярный сберегательный фонд UTI — Обычный план

С момента запуска в 2003 году этот MIP от Unit Trust of India дал доходность 9.72%. Вы можете инвестировать в эту схему всего за рупий. 500 как SIP или Rs. 5000 единовременно.

Доходность фонда за последние 5 лет была близка к 10,18%, тогда как средняя доходность за 3 года составляла 8,44%.

Эта схема ежемесячного дохода подпадает под категорию консервативных долгов, ориентированных на долги, и распространяется на ценные бумаги правительства Индии наряду с акциями Bajaj Finance, IndusInd Bank, Yes Bank и Infosys.

Aditya Birla Sun Life Обычный сберегательный фонд

Еще один агрессивный фонд, ориентированный на гибридные долговые обязательства, в списке лучших схем ежемесячного дохода — это Aditya Birla Sun Life Regular Savings Fund, который принес 10 прибыли.99% за последние 5 лет при средней доходности 9,55% с момента основания.

Инвестировать в эту схему удобнее, чем в другие, поскольку минимальная сумма для инвестирования составляет рупий. 500 единовременно или SIP. Активы под управлением этого фонда стоят рупий. 2331 крор, которые состоят из 70% -80% долговых инструментов и инструментов денежного рынка, а оставшиеся 20% -30% долевых инструментов и инструментов, связанных с акциями.

Reliance Hybrid Bond Fund

Фонд

Reliance Hybrid Bond Fund доступен для 8.17% Правительство Индии 2044 года в долговом секторе, что делает его достойным выбором для частных лиц, инвестирующих в план ежемесячного дохода.

Средняя доходность за последние 5 лет по этой схеме ежемесячного дохода составляет 9,84%, а минимальная сумма инвестиций — рупий. 5000 единовременно и рупий. 500 как SIP.

ICICI Prudential Regular Savings Fund

Открытый в 2004 году, ICICI Prudential Regular Savings Fund принес доход в 10 раз.12% с тех пор. Этот фонд инвестирует в такие акции, как Motherson Sumi, Maruti Suzuki, HDFC Bank, TVS Motors, а также в долговые инструменты, такие как 7,61% государственных ценных бумаг Индии 2030 и 7,88% ценных бумаг правительства Индии, доходность которых за последние пять лет была близка к 11,44%.

Схема ежемесячного дохода лучше всего подходит для тех инвесторов, которые хотят использовать фондовые рынки с умеренным риском и получать фиксированный доход каждый месяц от инвестиций. Такие схемы не просто обеспечивают ежемесячный доход; они также приносят рыночную прибыль.Это также хороший вариант для людей, которые находятся на грани выхода на пенсию и хотели бы получать некоторый ежемесячный доход в рамках своей жизни после выхода на пенсию.

На рынке доступно много хороших планов ежемесячного дохода, но лучшие из них в настоящее время упомянуты выше. Однако как инвестор у вас нет ограниченного выбора, и ваш выбор должен зависеть от ваших целей и ожиданий.

Схема ежемесячного дохода почтового отделения (ПОМИС)

Вы ищете безопасный вариант вложения денег и получения приличной прибыли? Если да, то я могу изучить одну из схем почтового отделения.Сегодня мы рассмотрим схемы ежемесячного дохода почтовых отделений (ПОМИС) , которые не так хорошо известны городским инвесторам. Мы часто обращаемся к фиксированным депозитам и другим вариантам долга, чтобы оставить свои деньги или получить ежемесячный доход. Но почтовое отделение схемы ежемесячного дохода предлагает множество возможностей. Давайте изучим!

Счет ежемесячных доходов почтового отделения

Схема ежемесячного дохода почтового отделения

— это одна из схем почтового отделения, которая дает вам гарантированный возврат ваших инвестиций.Любой, кто хочет получать ежемесячный доход, может открыть этот счет и получать гарантированный ежемесячный доход. Вы получаете 8% годовых, которые выплачиваются помесячно. Вы будете получать проценты каждый месяц с с даты вложения, а с — не с начала месяца.

Например, Аджай инвестирует 4,5 лака в схему ежемесячного дохода почтового отделения. Его процентная ставка в год составляет 36 000 рупий при 8%, следовательно, он получает 3 000 рупий в месяц в качестве дохода.Если вы не снимете сумму в течение какого-то месяца, она не будет приносить никаких процентов и просто будет лежать на счете.

Эта сберегательная схема почтового отделения не подпадает под раздел 80C, поэтому сумма, которую вы инвестируете в нее, не освобождается от налогов, а процентный доход облагается налогом, но в этой схеме нет сокращения TDS. Прочтите 7 советов по экономии налогов

Вы можете внести деньги в ПОМИС наличными, траттой до востребования или местным чеком. После открытия счета схемы ежемесячного дохода вам будет выдан сертификат схемы и сберегательная книжка для записи транзакций по схеме MIS почтового отделения.Срок погашения данной схемы — 6 лет. Вы также будете иметь право на 5% бонус, если сохраните свою схему в течение 6 лет, так что в конечном итоге ваша общая прибыль, включая этот бонус, может составить около 8,9%. Существует ограничение на сумму, которую вы можете инвестировать в ПОМИС. Он ограничен 4,5 лаками для одной учетной записи и 9 баллами для совместной учетной записи. Вы можете иметь любое количество учетных записей, но в пределах общего верхнего предела. Нет никакого принуждения забирать свои деньги после наступления срока погашения, вы можете оставить деньги на счете, но тогда они будут приносить проценты, равные сберегательному банковскому счету только в течение следующих 2 лет.

Получение процентного дохода на Сберегательный счет

Вы можете вывести сумму дохода ПОМИС непосредственно в почтовое отделение. Однако, если вы хотите получать доход на своем сберегательном счете, может возникнуть некоторая путаница. Согласно некоторым источникам, вы можете получить его на свой счет в сберегательном банке, если он находится в том же почтовом отделении. Но в другом месте некоторые ребята подтверждают, что вы можете предоставить информацию ECS во время открытия счета и получить сумму процентов, созданную на вашем банковском счете (см. Список городов, обслуживаемых почтовым отделением).Я нашел комментарий ниже на этом веб-сайте, где пользователь утверждает, что использует ECS.

ДА! вы можете выбрать систему ECS, при которой ваша ежемесячная процентная сумма будет зачислена на любой сберегательный счет по вашему выбору (здесь HDFC). После того, как вы откроете учетную запись POMIS, вам необходимо заполнить форму ECS, прикрепить пустой чек своего сберегательного счета HDFC, и все готово. Вам не нужно открывать сберегательный счет в почтовом отделении только для получения ежемесячных процентов.

Информация, которую я здесь привел, является достоверной, потому что я лично использую средство ECS.

Схема ежемесячных сбережений при досрочном выходе из почтового отделения

Несмотря на то, что срок погашения ПОМИС составляет 6 лет, есть возможность его прервать и вывести свои деньги. Однако забрать деньги можно будет только через год. Вы должны заплатить штраф, который составляет

- При нарушении в течение 1-3 лет: Штраф 2% от суммы депозита

- В случае поломки через 3 года: Штраф в размере 1% от суммы депозита

Пример: Если вы внесете 1 лак в POMIS и хотите вывести деньги на 2-й год, вам придется понести штраф в размере 2000, и вы получите обратно 98000.Если вы заберете деньги на 5-м курсе, вы получите 99000.

Путаница в возвратах из-за смешивания ПОМИС и РД?

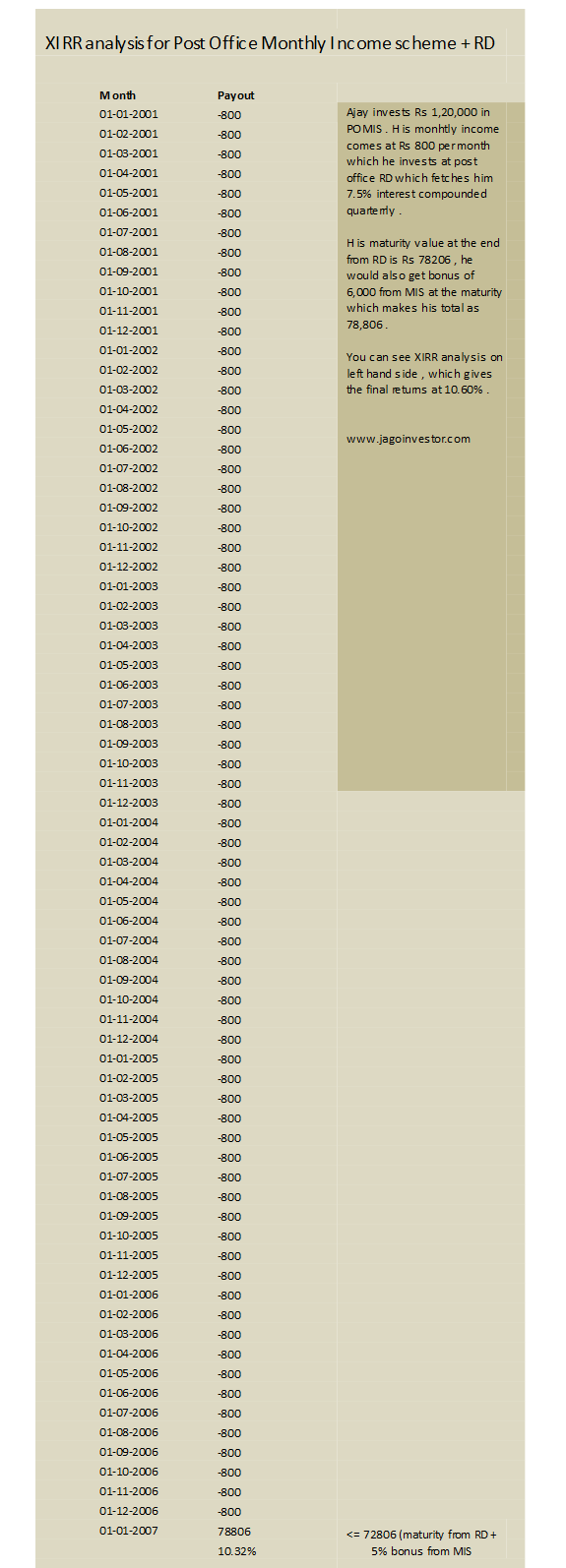

Есть некоторые заявления, в которых говорится, что можно инвестировать ежемесячный доход, полученный от схемы ежемесячного дохода почтового отделения, в почтовое отделение RD и получить доход в размере 10,5%. На первый взгляд это выглядит потрясающе, но это своего рода не соответствует действительности и является маркетинговым трюком. Я провел XIRR-анализ всех денежных потоков и обнаружил, что, учитывая все, ваш окончательный и фактический доход составляет всего 8.77%, что означает, что, когда вы вкладываете свои деньги в ПОМИС, направляйте весь ежемесячный доход в РД, и в конце, когда вы получаете сумму погашения вместе с бонусом в 5%, в общей сложности вы получили годовой доход 8,77%, что вполне нормально с учетом безопасности и консервативности продукта. Но, учитывая налог, который будет уплачен в конце срока пребывания в должности, вы снова можете не получить большой реальной прибыли! , Помните, что RD предоставляется на 5 лет, но его можно продлить еще на 1 год или сделать еще на 6 лет.

Однако веб-сайт почтового отделения утверждает, что вы зарабатываете 10,5%, когда вкладываете свой ежемесячный доход в RD, что только для привлечения инвесторов, а не для получения полной картины. Эта цифра 10,5% на самом деле только после рассмотрения суммы бонуса, которую вы получаете в конце. Если вы удалите бонус в 5% со сцены, то возврат упадет до 7,92%. В приведенном ниже примере вы можете видеть, что человек, вложивший 1 20000 рупий, получит 800 рупий в качестве ежемесячного дохода, а также 72808 рупий в качестве суммы погашения от RD, 1 20000 обратно в качестве первоначальных инвестиций и 6000 в качестве суммы бонуса.

Сцена 1 : Если учесть 800 платежей в месяц в RD в течение 6 лет и сумму погашения 72806 в конце 6 лет, то доходность составит всего 7,92% (XIRR)

Сцена 2: Если вы рассматриваете сцену 1 вместе с суммой бонуса, это означает, что вы получаете 72 806 + 6000 бонус также = 78 806 рупий, в этом случае ваши доходы составляют 10,32%, но это вводит в заблуждение, поскольку этот бонус — это стоимость ваши 1,20,000 застряли в одном месте на 6 лет, а не функция RD.Так что это неправильный взгляд на это. ( См. Таблицу выше )

Если рассматривать сцену 2, то доходность от «Только ПОМИС» составляет всего 8%, но если рассматривать только ПОМИС + Бонус, то это 8,91%.

Обратите внимание, что эта настройка работает автоматически, вам нужно настроить ее один раз, и больше не будет контроля. Это будет происходить автоматически каждый месяц (официальная ссылка)

Прочие особенности схемы ежемесячного дохода почтового отделения

- Несовершеннолетний старше 10 лет может открыть счет напрямую на свое имя.Для опекуна существует ограничение в 3 лака, и он не будет забит лимитом опекуна (Подробнее о правилах клубной игры)

- Индийский нерезидент / HUF не может открыть счет.

- Невозвратные проценты проценты не начисляются.

- Ваш аккаунт POMIS может быть бесплатно переведен из одного почтового отделения в любое почтовое отделение в Индии.

- Сумма, внесенная в ПОМИС, освобождена от налога на имущество

Номинация

Вы должны подать заявку на участие в программе ежемесячного дохода почтового отделения во время подачи заявки, однако, если вы не сделаете этого во время открытия, вы также можете подать заявку позже.В случае смерти владельца счета деньги будут выплачены номинальному держателю. Подробнее о номинациях читайте здесь.

Базовый доход — RationalWiki

| | Эта статья требует расширения. Пожалуйста, помогите. Хотя эта статья не является заглушкой по количеству слов, ей не хватает глубины содержания. |

«» Если мы дадим им деньги, мы повысим их ответственность. |

| —Милтон Фридман [1] |

Универсальный базовый доход или доход гражданина — это форма трансфертных платежей, регулярно предоставляемая каждому гражданину государством. Это в чем-то похоже на социальное обеспечение, пособие по безработице или государственную пенсию, за исключением того, что его получают все, независимо от того, работают они или нет. В частности, его можно рассматривать как расширение существующих систем льгот с некоторыми преимуществами и некоторыми существенными недостатками.

Несмотря на широкую критику как пример социализма, [2] [3] UBI не перераспределяет собственность на средства производства. Однако это схема перераспределения богатства, тесно связанная с капитализмом всеобщего благосостояния.

За это выступают различные политические деятели и группы как слева, так и справа, например Партия зеленых Англии и Уэльса [4] слева и Чарльз Мюррей справа. Он широко фигурировал в платформе президентских выборов в США 2020 года демократа Эндрю Янга, который назвал его «Дивидендом свободы», [5] , как своего рода ребрендинг, призванный привлечь внимание американских избирателей.

Как это работает [править]

Обычно каждую неделю или месяц вы, как взрослый гражданин страны, получаете чек. Или, что более вероятно, платеж на ваш банковский счет. Большинство предложений предполагают, что он заменит некоторые или все государственные пособия, включая пособия по безработице, пенсии и выплаты работающим с низкими доходами, такие как налоговые льготы и необлагаемые налогом надбавки на доход. Но предлагаемые уровни значительно ниже даже для работы с минимальной заработной платой с полной занятостью (особенно такой, которая дает налоговые льготы и т. Д.).Деньги поступят от более высоких налогов и / или новых налогов, так что это, по сути, форма перераспределения доходов.

Преимущества [править]

Администрация штата проста в управлении, нет необходимости в сложной проверке нуждаемости, и, в отличие от налоговых льгот, работодателям не о чем беспокоиться (и вашим работодателям не нужно знать ваши личные обстоятельства). Людям легко требовать. Он менее вызывает разногласия в обществе: поскольку его получают все, клейма не будет.(Возможно.) При нынешней системе социального обеспечения люди, получающие пособия, часто теряют деньги, когда устраиваются на работу, потому что их льготы отменяются, а это означает, что у них мало стимулов к работе. Он также оказывает поддержку неработающим родителям, опекунам и другим людям, которые могут не желать или не иметь возможности работать, но не полностью поддерживаются существующей системой социального обеспечения. [6] [7]

Кроме того, это способствует лучшему балансу работы и личной жизни и позволяет людям выполнять ту продуктивную, творческую или общественно полезную работу, которую они хотят, вместо того, чтобы быть прикованными к работе или больше тупиковых рабочих мест и изо всех сил пытается выжить на скудную зарплату.Эти люди могут также получать собственное образование и изучать то, что они хотят, ради чистого удовольствия. [8] В то же время это не означает, что базовый доход был бы лучшим выбором в качестве альтернативы работе или даже как хороший выбор сам по себе. В Испании, например, было обнаружено, что базовый доход, обеспечиваемый государством, обеспечивал уход, который фактически ниже черты бедности.

Недостатки [править]

Это просто несправедливо .Достаточно плохо, что уклоняющиеся от льгот получают мои налоги. Но вы хотите отдать всем и мои деньги и поднять мне налоги, чтобы платить за них? (По сути, это возражение многих людей против всех пособий по социальному обеспечению.) Это препятствует работе, потому что вы получаете деньги независимо от того, работаете вы или нет. [6] Так зачем беспокоиться?

Экономика рухнет , и я не найду никого, кто сделал бы мне массаж / подстригал лужайку / играл Шекспира / работал в моей мастерской.Однако люди, которые работают, будут получать больше денег, и (хотите верьте, хотите нет) некоторым людям действительно нравится работать. В случае «исполнения Шекспира» многие актеры вне бродвейской сцены уже работают практически бесплатно, поддерживая себя другой работой; просто посмотрите любое шоу арт-хауса с меньшим количеством зрителей, чем шоу. Некоторые люди даже занимаются волонтерской работой бесплатно. А нынешняя система пособий часто не стимулирует к работе: безработные, которые устраиваются на работу, иногда не лучше из-за сокращения пособий, но если они продолжают получать свой базовый доход, это становится стимулом для работы.Тем не менее, хотя некоторые люди могут работать больше, базовый доход почти наверняка приведет к тому, что некоторые люди будут работать меньше. В зависимости от того, как вы относитесь к балансу между работой и личной жизнью, это может быть хорошо или плохо. Но любой базовый доход требует определенной налоговой базы, поэтому опасения по поводу снижения налоговой базы законны (хотя многие люди, работающие на дрянной работе с низкими доходами, платят небольшой подоходный налог или вообще не платят его).

без учета индивидуальных потребностей людей . Люди с ограниченными возможностями, люди с детьми, лица, осуществляющие уход, и люди из районов с более высокой стоимостью жизни — все потенциально проиграют, если вы не сделаете переменную уровня, и в этом случае вы потеряете преимущества, которые дает фиксированная ставка и все, кто имеет на нее право.На практике многие предложения включают разные ставки для детей и пожилых людей (см. Ниже). (Хотя первые два аргумента обычно исходят от правых, это веский аргумент даже для кровожадных либералов.)

Тоже стоит больших денег . Вы платите каждому человеку в стране приличную сумму денег, поэтому вам нужно увеличить налоги. От чего очень богатые в любом случае, вероятно, смогут увернуться. Исследование 2012 года в Ирландии показало, что ему может быть предоставлена фиксированная ставка подоходного налога в размере 45%, хотя исследование 1994 года показало, что потребуется ставка 65%. [7]

Это приведет к повышению цен на . Поскольку людям не нужно работать под угрозой нищеты, работодатели должны предлагать «хорошую» заработную плату и условия труда. Однако следствием лучшей заработной платы, рабочего времени и условий труда являются более высокие цены (поскольку работодатели компенсируют более высокие затраты на рабочую силу).

Увеличит вынужденную безработицу . Это менее вероятно: число людей, ищущих работу, вероятно, уменьшится, поскольку люди добровольно покинут рынок труда или сократят свое рабочее время и будут созданы новые вакансии.Снижение доходов богатых может привести к сокращению рабочих мест для бедных, если вы верите в экономику «просачивания вниз». Но предоставление большему количеству людей денег стимулирует спрос в других областях.

Будет понизить заработную плату . Гипотетически, если вам нужно меньше денег, вы можете попросить более низкую заработную плату, в целом снизив почасовую оплату. Но сокращение числа безработных, вероятно, приведет к росту заработной платы. Помогла бы и минимальная заработная плата. Вероятно увеличение числа низкооплачиваемых самозанятых работников [9] (особенно в более творческих областях), но это будет их выбор.И даже если вам снизят заработную плату, вы не станете беднее из-за … базового дохода.

Это может также увеличить инфляцию . Все эти деньги наводняют экономику. Может быть, в краткосрочной перспективе да, но денежная масса стабилизируется. [10]

Выгода для богатых! Существует довольно отвратительное представление о том, что базовый доход — это то, что должно помогать всем, а не только бедным, включая более богатых людей, которым он по понятным причинам не нужен.Универсальный базовый доход в отличие от целевого базового дохода, который изо всех сил помогает определенным сторонам, снижает силу базового дохода и, как таковой, не может помочь тем, кто действительно в нем нуждается.

Меньше стимулов к созданию рабочих мест. Хотя идея базового дохода допускает распространение отвратительных рабочих мест, которые не могут обеспечить прожиточный минимум, на самом деле она снимает с правительства ответственность за обеспечение взамен хороших, стабильных рабочих мест. Вместо того, чтобы решать коренную проблему, основной доход будет просто обменивать один яд на другой.Однако государству потребуется собрать намного больше денег, и, следовательно, у него будет мощный стимул для увеличения налоговых поступлений за счет содействия занятости и экономическому росту.

Не помогает людям выбраться из бедности , если она слишком мала. Тогда можно было бы привести аргумент, чтобы просто установить базовый доход, нацеленный на черту бедности, что теоретически решило бы проблему бедности, но можно было бы легко дать опровержение, сказав, что такое обещание будет очень дорого для правительства.Хотя базовый доход был протестирован в других странах, было показано, что он варьируется в зависимости от страны. Например, в Финляндии, Франции и Италии, хотя это помогло людям, оно также повредило тем, кто получает пособие по безработице и пенсию по досрочной пенсии. Напротив, в Великобритании, возможно, в результате Brexit и последовавшей за этим шумихи, семьи и люди с низким доходом значительно пострадали, поскольку базовый доход был скорректирован так, чтобы он был нейтральным и универсальным, а не целевым, установленным для удовлетворения потребностей людей.Однако даже с оговоркой Великобритании, все еще нет гарантии, что люди, которые также нуждаются в помощи и получают ее из других источников, не пострадают аналогичным образом. Другие исследования в Великобритании также показали, что существуют скорректированные случаи, связанные с налоговыми ставками, когда средний и низший классы практически не изменятся, в то время как высшие классы все еще сильно пострадают, что приведет к чистым убыткам для всех. [11]

Если вместо этого аргумент сводится к получению целевого базового дохода, предназначенного для помощи тем, кто в нем нуждается, тогда потребуется увеличение в обмен на государственные расходы.Аргумент гласит, что теоретически больше потенциальных работников покинет рабочую силу, поскольку их потребности будут обеспечены за счет щедрого базового дохода. [12] Однако эта последняя мысль игнорирует, что вещи не могут быть взаимоисключающими. Как показано ниже в разделе о недостатках, есть люди, которым нравится выполнять определенные задачи, будь они прокляты. Кроме того, со временем люди, живущие за чертой бедности, могут быть отлучены от базового дохода, в конечном итоге полностью оставив позади базовый доход.

Наконец, это стратегия крепостничества для бедных , что-то, что нужно всасывать доброжелательным прогрессистам для продвижения консервативных и либертарианских идеалов в долгосрочной перспективе. Люди, которые, как вы думаете, менее всего будут защищать базовый доход, полностью поддержали его. Например, представьте Чарльза Мюррея [примечание 1] и Милтона Фридмана. Они искренне защищают базовый доход при условии, что он отменит любые продовольственные талоны, Medicaid и другие программы, поскольку теперь человек, получающий базовый доход, больше не может думать о себе как о жертве и должен будет подтянуть себя за веревку. мы.Дополнительным оскорблением к травме является то, что по тем же причинам крупные генеральные директора также выступили за основной доход. Откуда взялась помощь после удаления всех этих программ? Конечно, от частного человека. Те, кто этого не сделает, не выживут, а те, кто может, будут прокляты в личных обстоятельствах. Поскольку 1% по-прежнему отвечает за такую большую власть и выступает в пользу базового дохода, может быть трудно или вообще невозможно отделить то, на что надеются, и что на самом деле произойдет, особенно зная, как указанная BI может быть статической суммой, а не с поправкой, например, на инфляцию, таким образом получатели потеряют покупательную способность в долгосрочной перспективе.Хотя есть потенциальная корректировка, потребуется много работы, чтобы исправить это. Наиболее примечательно, однако, то, что корпорациям и т. П. Было бы намного легче ориентироваться только на базовый доход и никакую другую программу социального обеспечения, чем на те другие, гораздо более укоренившиеся, которые были устранены ею, а это означает, что им было бы намного легче лоббировать его сокращение и / или отсутствие обновлений, как упомянуто выше, или даже его устранение (и помните, что в этом случае не было бы других плавающих объектов , которые могли бы помочь) [13] .

В свете некоторых из этих проблем повышение минимальной заработной платы, а также помощь правительства в получении работы всем могут быть более вероятными и легкими ответами. Были исследования, которые в конечном итоге показывают, что респектабельная минимальная заработная плата гораздо эффективнее помогает людям. Кроме того, практически нет недостатков в обеспечении людей повышением минимальной заработной платы до достойного уровня, учитывающего потребности людей [14] .

Конкретные предложения [править]

UK Greens [править]

Партия зеленых Англии и Уэльса и ее сестринские партии в Великобритании предлагают такую систему, которая будет оплачиваться каждому гражданину.Дети получат меньшую плату своим родителям. Инвалиды и родители-одиночки получат надбавку. Правительство продолжит выплачивать жилищное пособие, как и раньше, но рассмотрит вопрос о том, как его можно увязать с доходом гражданина. [8] В январе 2015 года они предположили, что размер пособия будет более 72,40 фунтов стерлингов в неделю, что является нынешней ставкой пособия по безработице (пособие по безработице). Это предложение оценивалось в 240 миллиардов фунтов стерлингов в год. [15] Для сравнения, бюджет социального обеспечения Великобритании на 2013/14 год составил 251 млрд фунтов стерлингов, хотя базовый доход не заменит все эти расходы.

Зеленые, в отличие от большинства политических партий, не заинтересованы в постоянно увеличивающемся экономическом росте, поэтому даже если базовый доход вызовет спад национального производства и все останутся дома, это, вероятно, принесет пользу окружающей среде.

Другие предложения Великобритании [править]

Различные аналитические центры Великобритании также рассмотрели его. Фонд Новой экономики предложил 48 фунтов стерлингов в неделю, а левый аналитический центр Compass предложил 60 фунтов стерлингов; оба из них будут в значительной степени финансироваться за счет увеличения налогов, уплачиваемых малообеспеченными, за счет отмены налогового порога (с 2019 года налогоплательщики в Англии и Уэльсе не платят подоходный налог с первых 11850 фунтов стерлингов в год, но добавление 20% к этому повысит 45 фунтов в неделю).Compass подсчитал, что их предложение будет стоить 28 миллиардов фунтов стерлингов в год. Либо оплата представляет собой небольшую сумму денег, на которую можно жить, и изменения не принесут большой пользы многим с низким доходом, но у нее есть то преимущество, что она относительно доступна для государства. [16]

Социальная справедливость Ирландии [править]

В предложении Социальной справедливости Ирландии на 2012 год предлагалось 32,30 евро для детей 0-17 лет; 188 евро для взрослых трудоспособного возраста, 230,30 евро для лиц в возрасте 66-80 лет и 240,30 евро для лиц 80 лет и старше (все в неделю).С учетом экономии по другим направлениям чистая стоимость проекта составит 39,21 млрд евро в год. Это будет финансироваться в основном за счет фиксированного подоходного налога в размере 45% вместе с измененной системой взносов работодателей, заменяющей существующее социальное страхование, связанное с оплатой труда, которое будет отменено.

Программа NHS с низким доходом | NHSBSA

Перейти к основному содержанию

Перейти к нижнему колонтитулу

NHSBSA

NHSBSA

Помощь NHS в оплате медицинских расходов

Переключить поиск

Поиск

Поиск

- Проверьте, имеете ли вы право на помощь

- Помощь с оплатой рецептов NHS

- Бесплатные рецепты NHS

- Справки о предоплате по рецепту

- Электронные рецепты

- Проверка освобождения в реальном времени

- Новости NHS о стоимости рецептов

- Помощь в оплате стоматологических услуг NHS

- Бесплатное стоматологическое лечение NHS

- Замена стоматологических инструментов

- Новости стоматологической службы NHS

- Помощь с дорожными расходами, уходом за глазами, париками и тканью

- Путешествуйте, чтобы получить лечение в NHS

- Проверка зрения, очки и контактные линзы

- Парики и тканевые опоры

- Схема низкого дохода NHS

- Сертификаты HC2 (полная помощь с расходами на здоровье)

- Сертификаты HC3 (ограниченная помощь с расходами на здоровье)

- Свидетельства об освобождении

- Свидетельства об освобождении от медицинского страхования

- Свидетельства об освобождении от материнства

- Сертификат освобождения от уплаты налогов NHS

Как избежать уплаты налога на доход от аренды

- Налоговый калькулятор PAYE

- Налоговый календарь Великобритании

- Налоговый календарь

- Налоговый календарь Великобритании: сентябрь / октябрь / ноябрь / декабрь 2020 года

- Налоговый календарь Великобритании: июнь / июль / август 2020 г.

- Налоговый календарь Великобритании: апрель / май 2020 г.

- Налоговый календарь Великобритании: март / апрель 2020 г.

- Налоговый календарь Великобритании: январь — февраль 2020 г.

- Налоговый календарь Великобритании: март / апрель 2019 г.

- Налоговый календарь Великобритании: октябрь — ноябрь 2018 г.

- Налоговый календарь Великобритании: июль / август 2018 г.

- Налоговый календарь Великобритании: май / июнь 2018 г.

- Налоговый календарь Великобритании: март / апрель 2018 г.

- Налоговый календарь Великобритании: январь — февраль 2018 г.

- Налоговый календарь Великобритании: ноябрь / декабрь 2017 г.

- Новости

- Новости

Схема ежемесячного дохода почтового отделения [PO-MIS]: получение фиксированного дохода

В Индии у нас есть вариант инвестирования под названием «Схема ежемесячного дохода почтового отделения (MIS)».Среди других вариантов инвестирования PO-MIS также может считаться подходящим для инвестиций пенсионерами.

Но ПО-МИС не ограничивается только пенсионерами. Любой человек старше 18 лет может открыть счет в PO-MIS. Счет может быть открыт даже от имени несовершеннолетних старше 10 лет.

Итак, если вы тот, кто заинтересован в получении альтернативного дохода, то PO-MIS может быть вашим выбором. Это один из тех сверхнадежных вариантов инвестирования, при котором вложенный капитал полностью защищен.Более того, он также может приносить проценты.

Хотя предлагаемая процентная ставка невысока, но, учитывая, что это план ежемесячного дохода и почти без риска, это хороший компромисс.

Почтовые отделения, как и банки, разбросаны по всей Индии. Они даже находятся в таких местах, где может не быть банков. Вот почему так приветствуются банковские услуги, предлагаемые почтовыми отделениями Индии.

Расскажите подробнее об этой схеме ежемесячного дохода (MIS), предлагаемой нашими почтовыми отделениями.

ПО-МИС подходит для кого?

Прежде всего, это схема ежемесячного дохода. Следовательно, любой, кто хочет инвестировать для получения ежемесячного дохода, может рассмотреть PO-MIS. Но PO-MIS — это не только доход. Они супер безопасны.

Поэтому ПО-МИС рекомендуется пенсионерам. Деньги, вложенные в ПО-МИС, практически без риска. Зачем? Потому что индийские почтовые отделения контролируются правительством Индии.

ПО-МИС обычно говорят так, будто это схема, предназначенная только для пенсионеров.Но это не так. Любой гражданин Индии может открыть счет в PO-MIS. Возрастные критерии, необходимые для открытия PO-MIS a / c, показаны ниже:

Схема ежемесячного дохода почтового отделения (PO-MIS)

Банковские фиксированные вклады могут выплачиваться каждый месяц. Аналогичным образом схема ежемесячного дохода почтового отделения (PO-MIS) также может производить ежемесячные выплаты. Выплата производится из процентных доходов. Проверьте это сравнение между банком FD и PO-MIS.

Вкладчики могут вложить единовременную сумму в почтовое отделение Индии.По схеме MIS на сберегательный счет вкладчиков будет ежемесячно зачисляться заранее определенная сумма. Расчет ежемесячных выплат показан ниже:

Пример : Предположим, что Радж и Рави инвестируют 4,5 миллиона рупий и 9,0 миллиона рупий соответственно в PO-MIS. Они инвестировали в идею получения фиксированного дохода в течение следующих 5 лет. Их вклад будет приносить процентную ставку 6,6% годовых. Таким образом, Радж будет получать доход в размере 2475 и 4950 рупий в месяц. [П.Примечание. Депозиты, сделанные от имени несовершеннолетних, ограничены суммой 3,0 лакха]

Как производятся платежи?

Когда дело доходит до плана PO-MIS, существует два типа платежей:

- Выплата ежемесячных процентов : подлежащие выплате проценты будут зачислены на счет SB владельца счета в почтовом отделении. Транзакции ECS разрешены на всех счетах SB. Следовательно, можно активировать ECS в одной учетной записи SB. Таким образом, проценты MIS, начисляемые каждый месяц, могут быть автоматически переведены в один из предпочтительных банковских счетов (например, ICICI, HDFC и т. Д.) В каждый срок.В противном случае также возможна выплата процентов ECS напрямую на другой банковский счет со счета MIS. Читайте: Как сэкономить.

- Выплата основной суммы при наступлении срока погашения : После того, как счет PO-MIS будет истекать, инвестор может сделать две вещи. Они могут пойти на почту и снять основную сумму наличными. В противном случае сумма погашения будет зачислена на счет SB. Затем можно использовать ECS для перевода суммы на другой банковский счет. Читайте: Руководство по созданию аварийного фонда.

Как открыть счет в ПО-МИС?

Открыть счет легко.Посмотрим процедуру. Но перед этим мы должны понять кое-что, касающееся PO с CBS.

Что такое CBS? Это те почтовые отделения, в которых включено Core Banking Solution (CBS). В одном из твитов, опубликованных министром юстиции в 2016 году, было сказано, что в почтовых отделениях 20106 номер была активирована CBS.

К сегодняшнему дню количество базовых банковских отделений @IndiaPostOffice достигло 20106. В мае 2014 года у него было всего около 230 таких отделений.

— Рави Шанкар Прасад (@rsprasad) 14 марта 2016 года

Счета PO-MIS могут быть открыты физическим лицом в «HO» (головное почтовое отделение) или «SO» ( Ведомственное почтовое отделение) области.В наши дни почти все отделения ГО имеют офисы CBS. Это упростило процедуру открытия счета. [ P.Note : NRI и HUF не могут открывать счет MIS.]

Шаги для открытия счета MIS:

- 1. SB A / C : Если у кого-то еще нет сберегательного счета (SB) в почтовом отделении, его нужно сначала открыть. После того, как учетная запись SB создана, необходимо подойти для открытия учетной записи MIS.

- 2. ФОРМА И ДОКУМЕНТЫ : Чтобы открыть счет MIS, сначала заполните форму открытия счета и отправьте ее с надлежащим документом.Фотокопии необходимых здесь документов будут удостоверением личности, адресом и фотографиями на паспорт.

- 3. ПРОВЕРКА : При подаче фотокопии документов необходимо иметь при себе оригиналы документов. Фотокопии будут проверены вместе с оригиналами документов.

- 4. СВИДЕТЕЛЬСТВО : Вам понадобится подпись свидетеля на бланке открытия счета MIS. Лучше сопровождать номинанта с собой. Он / она также может работать в качестве свидетеля.

- 5.ДЕПОЗИТ : Чтобы открыть счет MIS, должен быть завершен последний этап внесения депозита. Минимальная сумма депозита на счете MIS составляет 1000 рупий. Депозиты должны быть сделаны только в сумме, кратной 1000 рупий.

Основные характеристики счета PO-MIS

Почтовые отделения, которые обслуживают «схему ежемесячного дохода» (PO-MIS), подпадают под DoP (почтовый департамент). DoP — это центральный правительственный департамент, подчиняющийся непосредственно Министерству связи .

Поскольку депозиты, сделанные в почтовых отделениях Индии, находятся в ведении Г.О.И., следовательно, защита капитала гарантирована. Более того, процентная ставка, обещанная по PO-MIS, также не меняется.

Эти два фактора делают PO-MIS наиболее подходящей для всех не склонных к риску инвесторов.

Счета и депозиты

Лимит депозита : физическое лицо может открыть несколько счетов. Но сумма вкладов на всех счетах не должна превышать 4,5 лакха. В случае совместного счета максимальный лимит составляет 9.0 лакхов.

Объединенный счет : Не более 3 человек могут открыть счет для присоединения к MIS.Предположим, что на совместном счете есть депозит в размере 9,0 лакха. В этом случае доля депозита на каждого человека будет составлять одну треть от 9 лакхов (по 3 лакха на каждого). Это означает, что каждый вкладчик по-прежнему имеет право на получение другого счета MIS в размере 1,5 лакха (максимальный лимит составляет 4,5 лакха = 3,0 + 1,5).

Преобразование счета : счет MIS, открытый отдельным лицом, может быть преобразован в совместный счет позднее. Человек может добавить супруга, чтобы преобразовать единую учетную запись в совместную.Точно так же совместную учетную запись можно преобразовать в единую.

Количество депозитов : На счету MIS разрешен только один депозит в сумме, кратной 1000 рупий. Что это значит? Это означает, что вкладчик должен точно знать размер депозита еще на этапе открытия счета. После активации учетной записи MIS дальнейший депозит не допускается.

Перенос счета : Если владелец счета меняет город проживания, скажем, с Дели на Аджмер. В этом случае учетная запись PO-MIS также может быть переведена из почтового отделения HO в Дели в почтовое отделение Ajmer HO.Такие переводы счетов разрешены.

Срок погашения и досрочное снятие средств

Период блокировки : После активации учетной записи MIS сумма депозита блокируется на срок не менее 5 лет с даты открытия счета.

Преждевременное закрытие : Счет MIS может быть закрыт досрочно с наложением штрафа. Но пункт о досрочном закрытии вступит в силу только через 1 год со дня открытия счета. Значит, сумма депозита будет принудительно заблокирована минимум на 1 год.Запрос на досрочное закрытие можно подать только в почтовом отделении, в котором находится счет.

Штраф : Есть пункт о штрафах. Если депозит снимается в течение 3 лет после открытия счета, основная сумма будет возвращена после вычета 2% депозита. Если сумма депозита будет снята досрочно через 3 года, будет вычтено 1% депозита.

Реинвестирование : Деньги, хранящиеся в схеме ежемесячного дохода почтового отделения, могут быть реинвестированы в новый план PO-MIS еще на 5 лет.Реинвестированные деньги будут рассматриваться как новый счет, и будут применяться новые / пересмотренные процентные ставки.

Ставка доходности

Высокая доходность : В настоящее время (21 мая2020 г.) процентная ставка, предлагаемая ПО-МИС, составляет 6,6% годовых. Не поймите меня неправильно, я не говорю, что 6,6% соответствуют критериям высокой доходности. Но мы должны сравнить яблоко с яблоком, чтобы лучше понять.

Здесь я приведу список банков и предлагаемые ими сегодня процентные ставки по пятилетнему срочному вкладу.

| SL | Название банка | Процентная ставка ФД (%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | Государственный банк Индии | 5,70% | банк | 5,75% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Банк Барода | 5,70% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Канара Банк | 5,70% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | HD182 Банк |

| Описание | PO-MIS | SCSS | PMVVY | FD | |||||||||||||||||||||

| Лимит инвестиций | 9 лакхов | 15 лакхов | 15 лакхов | 5 крор | ноль | ||||||||||||||||||||

| Процентная ставка | 6.60% | 7,40% | 7,40% | 5,70% | Переменная | ||||||||||||||||||||

| Период фиксации | 5 лет | 5 лет | 10 лет | Налоговая льгота | Нет | 80C | Нет | Нет | Нет | ||||||||||||||||

| TDS | Нет | Да | Нет | Разрешено со штрафом | Разрешено со штрафом | Сложно, но возможно | Разрешено со штрафом | Выходная нагрузка | |||||||||||||||||

| Регулярный доход | Месяц (м) | квартал / Q / HY / Y | M / Q / HY / Y | Ежемесячно |

Рекомендуемая литература:

.

Добавить комментарий