Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам

Почем важно знать, какие данные хранить в тайне?

Банковская карта — быстрый и удобный способ хранения средств и оплаты счетов. На ней находятся ваши денежные средства, необходимые для существования: зарплата, пенсия, накопления. Каждая карта имеет уникальный набор реквизитов: номер, дату окончания и т.д. Эти данные нужно хранить в тайне и желательно не сообщать посторонним лицам.

Ответственность за сохранность данных карты несет держатель карты. Если вы сообщите реквизиты карты третьим лицам, то можете лишиться ваших денежных средств на карте, стать жертвой мошенника, а в определенных случаях и фигурантом уголовного дела.Пройти тест: Правила безопасности держателя банковской карты

Поэтому рекомендуем со всей серьезность относиться к защите своих карт и в случае их компроментации реквизитов немедленно блокировать пластик и перевыпускать. Это поможет сохранить ваши деньги в сохранности.

Что такое реквизиты банковской карты?

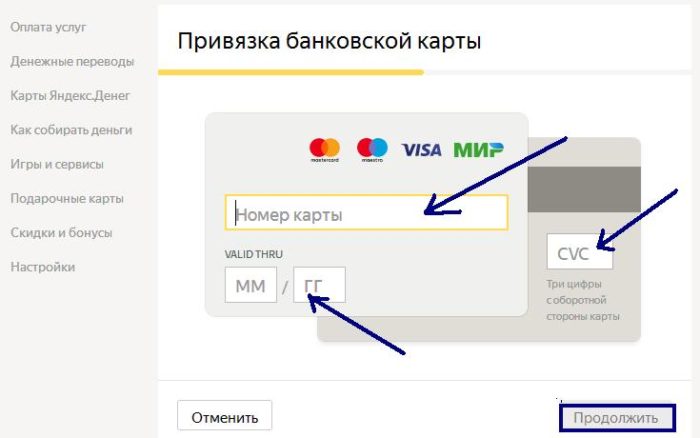

Реквизиты банковской карты — это данные, указанные на пластике (номер, фамилия и имя владельца, срок действия и т.д.) Рассмотрим реквизиты на банковской карте более подробно на примере. На картинке каждый реквизит имеет собственный номерной знак.

Цифра 0 — ПИН-код к банковской карте, который указывается в запечатанном конверте или придумывается клиентом.

Цифра 1 — наименование банка-эмитента карты. Указывается банк, выпустивший карты и обслуживающий ее.

Цифра 2 — Защитный чип.

Цифра 3 — Номер карты, который обычно состоит из 16-ти цифр. Некоторые номера состоят из 18-ти цифр. В этих цифрах заложена определенная информация (наименование платежной системы, типа карты и т.п.)

Цифра 4 — Окончание срока действия карты. Здесь указывается месяц и год, когда у карточки закончится срок действия.

Цифра 5 — Имя и фамилия владельца карты латинскими буквами.

Цифра 6 — CVC/CVV2 код. Он находится на оборотной стороне карты и состоит из 3 или 4 цифр.

Loading …

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Я могу лучше 👍

Реквизиты, которые можно сообщать

- Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного.

- Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана. Он начинается с цифр 40817 и состоит из 20-ти цифр. Разглашение номера счета тоже не представляет никакой опасности.

- Имя и фамилия владельца карты. Разглашение этих данных само по себе не несет опасности для владельца карты.

- Последние 3 или 4 цифры номера карты. Разглашение этих данных никак не отразится на безопасности денег на вашей банковской карте. Эти данные помогают сотрудникам банка при решении вашего вопроса по телефону быстро найти нужную карту.

Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.

Сами по себе они не несут никакой ценности. Зная данные цифры никакие действия с картой произвести нельзя.Читайте также: Что делать, если нашел чужую карту?

Что делать, если просят 3х значный номер на обратной стороне?

Трехзначный номер на обратной стороне банковской карты называется CVC/CVV2 код. Он служит подтверждением того, что данная карта находится у вас в руках. Зная номер карты и данный код можно провести оплату вашей картой в любом месте.Читайте также: Можно ли отдать свою карту другому человеку?

Практически все интернет-магазины требуют данный код для оплаты. При оплате онлайн сообщать данный код можно. Без ввода этого кода оплата не пройдет и платеж за нужный вам товар или услугу вы не осуществите. Желательно вводить этот код на проверенном сайте во избежание мошенничества.

А вот сообщать этот номер человеку, по телефону или при помощи электронной почты не следует. Велика вероятность лишиться денег на карте.

Реквизиты, которые нельзя сообщать

- ПИН-код. Это строго конфиденциальная информация, которую нельзя сообщать даже близким родственникам и друзьям, не говоря уже о посторонних людях. Правоохранительные органы знают тысячи случаев, когда с помощью ПИН-кода деньги с карты снимали именно близкие родственники или друзья владельца карты.

- CVC/CVV2 код. Он находится на обороте карты на полосе для подписи и состоит из 3 или 4 цифр. Этот код используется, чтобы проверить, что карта находится в руках того, кто в данный момент совершает платежную операцию. Такой код можно приравнять к ПИН-коду, но только в интернет пространстве. Сообщать его третьим лицам нельзя, однако современные интернет-магазины не принимают оплату без введения этого кода. Если к карте подключен 3D-Secure, то можно смело вводить CVC код при оплате в интернет-магазине.

- Номер карты и дату окончания cрока действия нельзя сообщать вместе! По этим данным можно сделать покупку в популярном Интернет магазина Amazon.

- Код 3D-Secure при оплате сторонним лицам тоже сообщать не следует. Он одноразовый и знать его должны только вы. Если вам звонят и говорят, что придет определенный код, то его никому показывать нельзя. Возможно злоумышленники знают реквизиты вашей карты и этот код является последней преградой, мешающей украсть деньги с вашей карты.

- Все реквизиты карточки одновременно. Некоторые реквизиты карточки не несут опасности, если их называть по-отдельности. Однако если владелец сообщит злоумышленнику все реквизиты своего пластика, это может закончиться плохо.

Что можно сделать, зная реквизиты банковской карты?

Согласно отчету Центробанка год свыше 65% мошеннических операций с банковскими картами совершаются при наличии у злоумышленников реквизитов пластика. Это самый распространенный способ, как можно украсть деньги с карточки любого человека.

Зная реквизиты карты, злоумышленники могут списать с нее деньги абсолютно разными способами.

Зная реквизиты вашей банковской карты, злоумышленник может расплатиться ей за покупки в интернет-магазине, совершить перевод с карты на карту и т.п.

Есть более изощренные варианты, как завладеть чужими деньгами, зная данные карты, поэтому владельцу пластика важно хранить эту информацию в секрете.

Когда сообщать даже номер карты небезопасно?

Номер карты можно сообщать друзьям и близким для перевода. Однако нужно быть очень аккуратным, если что то продаете и покупаете на Авито. Сейчас на этой доске объявлений действует множество мошенников.

Одним из способов обмана является мошенничество с переводами на карту. Допустим вы продаете товар за 20 тыс. Вам пишет покупатель и вы договариваетесь о сделке. Вы даете свой номер карты и деньги приходят, но вместо 20 тыс. приходит 40 тыс. С вами связывается покупатель и пишет, что перевод задвоился и нужно вернуть 20 тыс. на карту с данным номером. Вы возвращаете деньги. Потом внезапно обнаруживаете, что вашу карту заблокировали.

Читайте также: 6 советов, как защититься от утраты денег

Далее вы становитесь участником расследования полиции. На самом деле мошенник параллельно продавал еще товар, например iPhone последней модели за 40 тыс. и нашел покупателя. Тот перевел деньги уже на вашу карту, но естественно товар не получил. Он обратился в полицию, завели дело и вашу карту заблокировали.

Итого вам нужно будет вернуть 40 тыс. обманутому покупателю и 20 тыс. вы отдали мошеннику и 20 тыс. осталось на вашей карте. Итого минус 40 тыс.

Как видите, не всегда можно сообщать номер карты даже посторонним людям. Нужно быть внимательным и правильно взвешивать риски.

Как обезопасить реквизиты своей карты?

Есть несколько способов, как обезопасить данные своей банковской карты. Во-первых, владелец пластика должен заменить свою карту на пластик с моментальной оплатой в одно касание. Для такого платежа не нужно доставать карту из кошелька, светить ее перед очередью, вводить ПИН-код. Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.

Достаточно поднести кошелек к считывающему устройству и деньги спишутся без особых проблем.Читайте также: Что делать, если потерял карту?

Никто в очереди не сможет разглядеть реквизиты вашей банковской карты или запомнить пин-код. Конечно, здесь тоже есть свои риски. Например, если клиент потеряет кошелек, то банковской картой смогут воспользоваться другие люди, ведь вводить ПИН-код для оплаты не нужно.

Во-вторых, можно заменить карту на пластик с возможностью оплаты через Apple Pay, Samsung Play, Google Play. Благодаря этому варианту можно оплачивать покупки и услуги, приложив свой мобильный телефон к считывающему устройству. Клиенту даже не нужно носить с собой карту или кошелек. Достаточно скачать специальное приложение, зарегистрировать там все свои карты и оплачивать с него.

Этот способ кажется гораздо более надежным и безопасным, чем предыдущий. Да, здесь тоже есть риск потерять телефон, но современные гаджеты надежно защищены паролями, отпечатками пальцев или сканированием сетчатки глаза.

В-третьих, нужно внимательно проверять сайт при оплате в интернете. Сегодня очень распространены фишинговые сайты, которые собирают информацию о банковских карточках, списывают все деньги под 0. Фишинговый сайт — это абсолютная копия (подделка) какого-то популярного сайта, интернет-магазина или даже интернет-банка. Перед тем как вводить реквизиты своей банковской карты на сайте, всегда перепроверяйте его адрес на соответствие действительности.

В-четвертых, не сообщайте реквизиты своей банковской карты даже близким родственникам, старайтесь принимать переводы не по реквизитам карты, а по номеру телефона. Они доступны для клиентов Сбербанка, Тинькофф и других банков.

В-пятых, для интернет-покупок заведите виртуальную банковскую карту. Ее можно оформить за считанные минуты в интернет-банке любого банка. Это абсолютно бесплатно. На виртуальную карту можно переводить деньги со своего основного пластика без комиссии и за считанные секунды.

После пополнения виртуальной картой можно оплачивать покупки и услуги в любых интернет-магазинах без ограничений. Это самый безопасный способ покупок в интернете и сохранения реквизитов основного пластика.

В-шестых, если вы все-таки не открыли виртуальную карту для покупок в интернете, всегда следите, чтобы интернет-магазин был настоящим, имел какие-то отзывы в интернете. Вместе с фишинговыми сайтами в интернете много сайтов-однодневок, которые создаются под видом интернет-магазина и собирают данные банковских карт.

Популярные вопросы по безопасности

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Как оплатить заказ онлайн в Вайлдберриз|Почему не могу оплатить заказ

Если вас возник вопрос «Что делать, если я не могу оплатить заказ на Вайлдберриз картой», то на это существует несколько причин. Проблема может заключаться в неверно введенных данных, ошибке в работе браузера, а также со стороны банка или интернет магазина. В статье мы рассмотрим, как правильно заплатить за товар и что делать при возникающих ошибках.

Можно ли оплатить заказ на Вайлдберриз наличными

На момент написания статьи в связи с бушующей пандемией коронавируса в стране интернет магазин Вайлдберриз предпринял меры безопасности. Раньше существовало несколько вариантов оплаты товаров: предоплата и оплата после примерки. Но сейчас доступен только первый вариант: покупатель перед заказом должен заплатить за товар, после чего его доставят.

Вайлдберриз просит оплатить заказ картой сразу, поэтому интернет магазин начинает терять клиентов. Ведь многие покупатели при заказе одежды или обуви сразу выбирали несколько размеров или моделей, чтобы затем в пункте выдачи померить и выбрать подходящее изделие. Только после этого можно были оплатить за товар любым способом: наличными или картой. Но теперь нужно произвести оплату заранее, и не все могут позволить себе выложить такую сумму денег.

Важно! Ответ на вопрос «Как в Вайлдберриз выбрать оплату при получении» — НИКАК! На сегодняшний день оплата наличными или оплата при получении недоступна в связи с пандемией коронавируса!

Теперь вы знаете, почему Вайлдберриз требует оплату перед оформлением заказа. Еще неизвестно, вернется ли работа магазина в прежний режим или останется с предоплатой, но на сайте указано, что эта мера является временной.

Полезно: как понять, что пришел заказ с WB?

Также доступна оплата через QR-код.

Ошибки при оплате

Если оплатить заказ на Вайлдберриз онлайн не получается, то существует несколько причин. Перед тем, как решить проблему, следует определить, откуда она взялась. Рассмотрим наиболее распространенные ошибки.

Проблемы с браузером

Если оплатить заказ на Вайлдберриз картой мир или любой другой не получается, то в первую очередь следует проверить стабильность работы используемого браузера. Для этого потребуется очистить кэш и куки. На примере обозревателя Google Chrome рассмотрим, как это сделать:

- Перейдите в меню браузера, нажав на иконку в виде трех полосок в верхнем правом углу.

- Выберите пункт «Настройки», затем раздел «Конфиденциальность и безопасность».

- Нажмите на пункт «Очистить историю».

- В появившемся окне выберите время, за которое нужно удалить данные, а также параметры для очистки, в том числе история и куки.

Также вы можете воспользоваться специальными утилитами для быстрой и эффективной очистки кэша после различных программ. К такому софту относится CCleaner, которая позволяет в несколько кликов удалить ненужные данные. Узнайте так же, что сколько ждать заказ с WB в другой статье.

К такому софту относится CCleaner, которая позволяет в несколько кликов удалить ненужные данные. Узнайте так же, что сколько ждать заказ с WB в другой статье.

Работа антивируса или брандмауэра

Иногда установленные антивирусные программы или брандмауэры блокируют обмен данными с интернет магазинами. Именно поэтому оплата заказа на Вайлдберриз не проходит. Чтобы оплатить заказ, временно отключите антивирус.

Для обеспечения безопасности многие приложения позволяют добавлять определенные сайты в списки исключения. При взаимодействии с такими ресурсами антивирусное ПО на время прекращает свою деятельность по отношению к ним.

Если вы пользуетесь функцией VPN, то рекомендуется отключить ее. Зачастую именно она является причиной, почему не оплачивается заказ на Вайлдберриз картой. Опция может быть подключена через встроенные средства обозревателя или дополнительные плагины.

Если не получается оплатить через компьютер — воспользуйтесь другим телефоном или планшетом.

Проблемы на стороне магазина или банка

Как уже выяснилось, оплата заказа на Вайлдберриз в пункте самовывоза теперь недоступна. Но при предоплате начали возникать ошибки. Если данные карты введены верно, и других проблем с вашей стороны не может быть, то подождите, пока работа магазина стабилизируется.

Свяжитесь с технической поддержкой Вайлдберриз через электронную почту или звонок на горячую линию. Специалисты ответят на вопросы и помогут решить проблему.

Если причиной, почему нельзя возможно оплатить заказ на Вайлдберриз картой Сбербанка или любого другого банка, то позвоните оператору и объясните ситуацию. При этом не забывайте, что потребуется подтвердить вашу личность, поэтому под рукой должен быть паспорт или другой документ, удостоверяющий личность. Здесь вы найдете способы как узнать сколько бонусов на карте Адидас.

Инструкция по оплате онлайн

Как оплатить заказ на Вайлдберриз при получении? Сейчас это сделать можно только перед оформлением. Магазин принимает карты Мир, Visa, Maestro, MasterCard, а также карту рассрочки Совесть. Некоторые банки поддерживают систему быстрых платежей, поэтому оплатить товар можно с помощью QR-кода.

Магазин принимает карты Мир, Visa, Maestro, MasterCard, а также карту рассрочки Совесть. Некоторые банки поддерживают систему быстрых платежей, поэтому оплатить товар можно с помощью QR-кода.

Как оплатить заказ в Вайлдберриз картой онлайн? Следуйте инструкции:

- Зайдите на сайт и перейдите в личный кабинет, авторизовавшись в системе.

- Перейдите в корзину. Выберите товары для заказа и нажмите на кнопку «Оплатить».

- Укажите нужные данные для доставки, если их еще нет: адрес пункта выдачи и способ доставки.

- Выберите оплату онлайн.

- Кликните по кнопке «Оплатить заказ».

- В открывшемся окне введите данные карты: номер, CVC-код и срок действия.

В связи с пандемией покупки на Вайлдберриз теперь нужно оплачивать картой онлайн перед оформлением заказа. Да, это не так удобно как пост оплата, но помните, что вы всегда можете оформить возврат.

Как платить картой в интернете

Банковской картой можно расплачиваться в розничных точках или онлайн, а также использовать в банкоматах. Онлайн можно оплачивать покупки или услуги. Каждому стоит знать, как платить в интернете, чтобы платежи проходили корректно и безопасно.

Онлайн можно оплачивать покупки или услуги. Каждому стоит знать, как платить в интернете, чтобы платежи проходили корректно и безопасно.

Как расплачиваться картой в интернете

Сегодня все больше пользователей выбирают возможность расплачиваться в интернете. Нам предоставляется право оплатить покупки в интернет-магазине, забронировать номер в отеле, купить билеты, оплатить страховку, а также платить за любые предоставляемые услуги.

Инструкция, как расплачиваться картой в интернете, может отличаться в зависимости от типа сайта.

Но общие принципы оплаты схожи для всех:

- Платежи проходят по реквизитам карты, что выступает определенной мерой безопасности. Знать полную информацию о ней посторонний не может.

- Узнать о возможности платить легко по соответствующим логотипам: Visa и MasterCard.

- Расплачиваться в интернете, в т.ч. за покупки, можно международными продуктами. Некоторые позволяют платить карточками МИР, о чем говорит наличие соответствующего логотипа.

- Операция происходит по защищенному каналу: Verified by Visa, MasterCard Secure Code или Mir Accept.

- Используется технология 3D-Secure: домены торговой площадки, платежной системы, банка-эмитента.

- Подтверждение оплаты кодом, присылаемым по СМС на телефон, который подключен к данному карточному счету. Это позволяет обезопасить процесс, ведь мошенник не сможет завладеть и карточкой и телефоном владельца.

Данные карты, которые необходимо ввести ее владельцу для оплаты на сайте интернет-магазина

Некоторые до сих пор считают, что расплачиваться онлайн можно только с каких-то определенных продуктов. Это не так. Платить в интернете можно с обычной дебетовой или кредитной карточки. Исключение составляют некоторые неименные продукты, простейшие (Maestro, Visa Electron) и социальные, рассчитанные на получение пенсий. Оплатить с МИР можно далеко не на всех ресурсах.

Специалисты предлагают пользователям, часто расплачивающимся в интернете, оформить виртуальную карту.

Преимуществом ее выступает то, что изъять деньги с нее мошенники не смогут. Она пополняется только в момент совершения платежа за покупку и средства сразу списываются.

Преимуществом ее выступает то, что изъять деньги с нее мошенники не смогут. Она пополняется только в момент совершения платежа за покупку и средства сразу списываются.Как оплатить покупку в интернет-магазине

Процедура, как оплатить покупку в интернет магазине картой, выглядит так:

- Подобрав товары и сложив их в корзину, необходимо найти копку Оплатить банковской картой (наименование на разных сайтах может различаться). Иногда она расположена непосредственно в Личном Кабинете.

- Заполнить личные данные, необходимые для идентификации покупателя и доставки покупки из магазина: фамилия, адрес, способ доставки, телефон, e-mail и др.

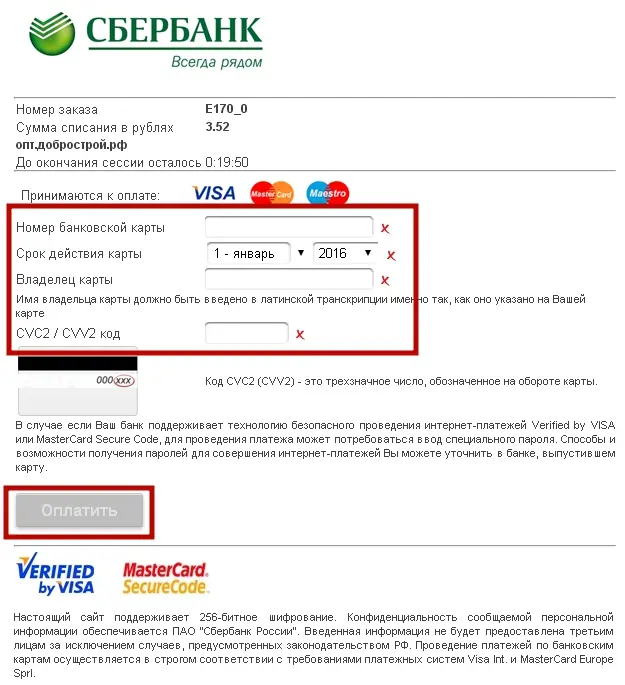

- Далее пользователь поступает на защищенную страницу согласно технологии 3D-Secure, где попросят записать реквизиты платежного инструмента.

- Вписать номер карты, граничную дату ее действия и код CVV или CVC. Первые два значения указаны на лицевой стороне пластика, последнее – на обратной. Иногда требуют также указать фамилию латинскими символами, как написано на ней.

- На телефон, зарегистрированный в банке, приходит СМС с паролем. Его нужно записать в графе подтверждения.

Порядок оплаты покупок в интернет-магазине с использованием технологии 3D-Secure

Некоторые магазины не поддерживают 3D-Secure, в связи с чем подтверждение кодом не производится. Опасности в использовании таких ресурсов нет. Но если карточными сведениями завладел злоумышленник, на таком сервисе он сможет расплатиться чужими средствами. При этом владельцу вернуть их возможно, если своевременно сообщить в банк об операции, произведенной без его участия.

Платить за услуги или проводить иные платежи в интернете можно по аналогичному принципу. Всегда требуется указывать сведения с пластика и подтверждать оплату.

Мы расскажем, почему платить с карты выгоднее, чем наличными.

Меры безопасности

Многие опасаются платить в интернете, вписывать реквизиты в магазинах и других площадках, беспокоясь за сохранность своих средств.

Стоит запомнить основные правила, с помощью которых можно обезопасить свои сбережения:

Соблюдайте меры безопасности, во избежание хищения денежных средств с вашей карты, когда будете платить ею в интернете

- Не передавать посторонним свою карточку, не держать ее в месте, где ее могут увидеть.

- Расплачиваясь пластиком лично, не терять его из виду, чтобы кассиры или иное лицо не смогло записать ее данные.

- Не указывать карточные реквизиты на подозрительных ресурсах, не отсылать в письмах, не озвучивать по телефону. Нередко такими способами пользуются мошенники, отправляя запросы якобы от банка с просьбой подтвердить сведения. Чтобы деморализовать владельца, ему сообщают о взломе счета или о прохождении расходных операций. В таком случае стоит позвонить в обслуживающий банк. Причем не по номеру, присланному по электронке или СМС, а настоящему, указанному на официальном сайте учреждения.

- Чтобы оплатить в интернете, ПИН-код не нужен. Если на сайте просят его записать, лучше сразу покинуть такой ресурс.

- К карточке рекомендуется подключить функцию СМС-информирования. Это поможет всегда узнавать о совершении платежей, и вовремя заметить мошеннические действия.

Заключение

Чтобы платить в интернете за покупки и услуги, достаточно иметь в руках непосредственно пластик. Его данные и потребуются для совершения оплаты. При этом стоит обращаться к надежным магазинам и торговым площадкам, а также соблюдать правила безопасности по использованию карты.

Предложения партнеров

Кредит

Кредит Открытый

Кредит

Кредит наличными

Кредит

Залог авто и ПТС

Кредитная карта

Карта #вместоденег

Кредит

Кредит Пенсионный

Я могу делать покупки в интернете с Kaspi Gold? — Покупки

Обновлен

13.07.20

Да. Авторизуйтесь или зарегистрируйтесь в мобильном приложении Kaspi.kz. В разделе «Мой Банк» выберите Kaspi Gold → Действия → Оплата в интернете → Открыть доступ.

По умолчанию оплата в интернете с карты закрыта. Вы можете открыть доступ и выбрать подходящий лимит: от 25 до 500 тысяч тенге в месяц — и совершать покупки в интернете в пределах этой суммы.

В любой момент вы можете закрыть доступ, изменить лимит или выбрать опцию «Без лимита».

Лимиты с указанной суммой ежемесячно обновляются автоматически.

Доступ «Без лимита» в целях безопасности вам нужно в начале каждого месяца активировать заново самостоятельно.

93% считают ответ полезным

Для Вас ответ оказался полезным?

Да

Нет

Спасибо за отзыв!

Пожалуйста, укажите причину:

-

Это не то, что я искал -

Мне не нравится, как это работает -

Я знаю как улучшить ответ

Отправить

Попробуйте воспользоваться поиском:

Все результаты

Нет времени объяснять, блокируй карту! Четыре способа снять ваши деньги без подтверждения по СМС

Треть россиян в возрасте до 25 лет постоянно пользуются бесконтактными платежами, а 2% граждан страны вообще отказались от наличных, свидетельствуют данные «Левада-центра». Картой удобно расплачиваться в продуктовых и в транспорте, ее можно привязать к медиасервисам и такси, запланировать платежи по коммуналке. Но есть и оборотная сторона медали. О ней 66.RU рассказал Артем Трофимов, специалист по безопасности карт в банке для предпринимателей «Точка».

Картой удобно расплачиваться в продуктовых и в транспорте, ее можно привязать к медиасервисам и такси, запланировать платежи по коммуналке. Но есть и оборотная сторона медали. О ней 66.RU рассказал Артем Трофимов, специалист по безопасности карт в банке для предпринимателей «Точка».

Как могут украсть деньги?

В банковской сфере есть понятие «скомпрометированная карта». Это карта, полный номер которой, код CVV2 или CVC2 и другие данные стали общедоступны или попали в руки мошенников. Этих данных может быть достаточно, чтобы банк предоставил доступ к вашим деньгам. Узнать о том, что карта скомпрометирована, практически невозможно, пока ею не воспользовались без вашего ведома.

Как это может произойти? Если мошенник знает номер карты и CVV2 или CVC2, он способен совершать операции в интернет-сервисах, которые не поддерживают или намеренно не используют технологию 3D-Secure. Проще говоря, не отправляют вам одноразовый пароль, чтобы подтвердить, что покупку оплачивает именно владелец карты, а не кто-то другой.

Проверять ли личность покупателя с помощью 3D-Secure или нет, решает онлайн-продавец, а не банк, выпустивший карту. Некоторые компании осознанно проводят часть операций без этой технологии, чтобы упростить покупки для клиентов.

Интернет-магазин AliExpress сознательно отказался от 3D-Secure. Первые несколько операций там будут подтверждаться одноразовым кодом. Когда в магазине убедятся, что учетная запись не мошенническая, вам позволят совершать сделки без 3D-Secure, чтобы покупатель не делал лишних движений и не передумал после того, как ему придет СМС с паролем для подтверждения операции. Таким образом, в AliExpress самостоятельно решают, когда использовать 3D-Secure, а когда нет.

AliExpress — лишь пример того, как можно оплачивать покупки без 3D-Secure, а не место, где реально воруют. Через него практически не крадут деньги.

Агрегаторы Uber и «Яндекс.Такси» тоже не используют 3D-Secure. Мы в «Точке» не видим всплеска мошенничества в Uber, по-моему, это разовые случаи в других банках. Схема, с помощью которой мошенники выводят деньги через сервис, может быть такой. Воры привязывают украденные реквизиты — номер карты и код к ней — к профилю пассажира. Затем создают виртуальный профиль таксиста и «оплачивают» его услуги украденной картой, то есть имитируют поездки, а потом получают возмещение реальными деньгами.

Схема, с помощью которой мошенники выводят деньги через сервис, может быть такой. Воры привязывают украденные реквизиты — номер карты и код к ней — к профилю пассажира. Затем создают виртуальный профиль таксиста и «оплачивают» его услуги украденной картой, то есть имитируют поездки, а потом получают возмещение реальными деньгами.

Мошенники крадут деньги у клиентов банков через Uber. Под угрозой счета даже тех, кто не пользуется такси

1. Мошенники регистрируют в сервисах Booking.com или Airbnb недвижимость, причем неважно, существует ли она, и «бронируют» ее у самих себя, оплачивая покупку с помощью ворованного номера и кода карты жертвы. Сервис бронирования переводит деньги на счет мошенникам.

2. Получить чужие средства можно через сервисы доставки еды. Киберворы регистрируют предприятие или договариваются с владельцем кафе, работающего с сервисами доставки, и оплачивают заказы картой жертвы. Курьер, который ничего не подозревает, выполняет заявку, а затем блюда возвращают обратно в общепит. И так по кругу.

И так по кругу.

Мошенники хотят получить деньги с карты, а не расплачиваться за услуги с помощью украденных данных. Тем более, Booking.com и Airbnb потребуют для такой оплаты документ, удостоверяющий личность. Поэтому найти того, кто жил за чужой счет, не составит труда.

Как защитить данные?

Бережно относиться к реквизитам карт и стараться не компрометировать их. Во-первых, пользуйтесь бесконтактной оплатой через Apple Pay, Google Pay, Samsung Pay и другие сервисы. Они меняют реквизиты пластиковой карты на виртуальные — токен. Токены помогают уберечь реквизиты от третьих лиц. Даже если информацию токена узнают, она будет бесполезна, потому что в каждой транзакции используются зашифрованные динамические данные. Не за горами использование таких же токенов и при оплатах в интернете по технологии EMV® Secure Remote Commerce.

Вот несколько способов скомпрометировать данные карты:

- Держать банковскую карту на виду, например, на рабочем столе. Или хранить ее в кошельке вместе с пин-кодом.

- Хвастаться картой с необычным дизайном в соцсетях, публиковать ее фото.

- Оплатить покупку на непроверенном поддельном ресурсе. Прежде чем вводить реквизиты, проверяйте данные магазина, свяжитесь с продавцом, почитайте отзывы в интернете, позвоните по указанному телефону и проверьте через 2ГИС, «Яндекс.Карты» или другой сервис, что за организации находятся по физическому адресу магазина.

- Оплатить доставку товара по письму от «продавца». Если вы договорились о покупке и продавец прислал ссылку на сайт доставки — внимательно изучите адрес страницы, куда вы перешли, найдите номер телефона доставки через поисковую систему и сверьте с сотрудником правильность адреса. Киберворы пользуются сайтами-дублерами, очень похожими на оригинальные, где оплата доставки или покупки — это перевод с карты на карту, не более.

- Сообщить номер карты и код «службе безопасности» банка. Если вам звонят из банка, обращаются по имени, называют последние операции и уверяют, что счет под угрозой — не верьте. Положите трубку, подумайте пять минут, вспомните новости об обманутых клиентах и перезвоните по номеру клиентской службы, указанному на обратной стороне банковской карты. Цифры нужно набрать самостоятельно.

- Делиться данными карты с другими людьми.

Или хранить ее в кошельке вместе с пин-кодом.

Или хранить ее в кошельке вместе с пин-кодом. Положите трубку, подумайте пять минут, вспомните новости об обманутых клиентах и перезвоните по номеру клиентской службы, указанному на обратной стороне банковской карты. Цифры нужно набрать самостоятельно.

Положите трубку, подумайте пять минут, вспомните новости об обманутых клиентах и перезвоните по номеру клиентской службы, указанному на обратной стороне банковской карты. Цифры нужно набрать самостоятельно.Если вы подозреваете, что карта скомпрометирована, сразу блокируйте ее с помощью звонка или письма в банк. После этого никто не сможет потратить деньги со счета, даже зная пин-код, CVV2 и другие данные.

Что делать, если деньги украли?

Срочно сообщите об этом банку. Тогда вы с большой вероятностью сможете опротестовать мошеннические операции, особенно когда 3D-Secure не использовался. Это плюс карт по сравнению с наличными, которые воры вам вряд ли вернут.

Даже если оспорить покупку или перевод не выйдет, есть возможность заморозить ваши деньги на счетах мошенников, чтобы впоследствии вернуть их по требованию правоохранителей.

Редакция 66.RU благодарит банк для предпринимателей «Точка» за помощь в подготовке материала.

Серьезная опасность оплаты банковской картой в интернете

При том, что в использовании банковских карт в Интернете есть много преимуществ, существуют и некоторые проблемы и риски при обработке платежей по банковским картам в Интернете. В этой статье мы рассмотрим некоторые из наиболее существенных рисков онлайн-платежей.

Среди них:

- кража личных данных держателя банковской карты;

- кража денежных средств с банковской карты.

Одна из самых больших проблем, связанных с любыми типами онлайн-платежей связана с безопасностью соединения. При обработке платежей крайне важно обеспечить действительно защищенное соединение, чтобы сторонний пользователь не мог перехватить информацию о банковской карте и использовать ее для кражи личных данных владельца карты.

Серьезность похищения личных данных пользователей не следует недооценивать. В дополнение к негативной прессе для компании, пострадавшей от кражи личных данных своих пользователей, средняя величина ущерба от утечки данных для малого бизнеса в Европе составляет 150 000 долларов.

В дополнение к негативной прессе для компании, пострадавшей от кражи личных данных своих пользователей, средняя величина ущерба от утечки данных для малого бизнеса в Европе составляет 150 000 долларов.

Существует большое количество различных способов использования платежными сервисами технологий для защиты проводимых транзакций. Любой платежный сервис должен обеспечивать онлайн-защиту данных банковской карты своего клиента, которая минимизирует риски хищения персональных данных и защищает владельцев карт.

Машинное обучение и искусственный интеллект постоянно работают над тем, чтобы выявлять закономерности, способствующие прохождению безопасных транзакций при одновременном блокировании потенциально мошеннических транзакций. Всегда спрашивайте о безопасности в диалоге с платежными сервисами, которые позволяют использовать банковские карты.

Эксперты утверждают, что получить разрешение на работу с банковскими картами гораздо сложнее именно для онлайн-продавцов. Это связано с более высоким риском, связанным с онлайн-платежами. Риск отсутствия точности и / или искажения товаров, продаваемых через Интернет, гораздо выше, чем в обычных магазинах. Онлайн-покупатели также принимают на себя некоторый риск при совершении покупок в Интернете: зачастую трудно определить, какие интернет-магазины являются добросовестными, а какие могут быть ничем иным как хорошо продуманными направлениями мошеннической деятельности.

Риск отсутствия точности и / или искажения товаров, продаваемых через Интернет, гораздо выше, чем в обычных магазинах. Онлайн-покупатели также принимают на себя некоторый риск при совершении покупок в Интернете: зачастую трудно определить, какие интернет-магазины являются добросовестными, а какие могут быть ничем иным как хорошо продуманными направлениями мошеннической деятельности.

В то время как интернет-магазины могут легко разработать мошеннические схемы, пострадавшими могут выступить они сами. Продавцы уверены, что предоставленная клиентом информация об осуществленном платеже является точной, а лицо, предоставляющее эту информацию, является авторизованным пользователем используемой банковской карты. Вооружившись достаточным количеством личной информации о держателе банковской карты, любой мошенник может использовать эту карту для проведения онлайн-оплаты. В подобной ситуации для продавца важно предпринять все возможные шаги необходимые для того, чтобы вести учет онлайн-транзакций на случай разборок. Это окажется особенно полезным в тех ситуациях, когда владелец банковской карты оспаривает платеж (часто эту ситуацию обозначают как «возвратный платеж»).

Это окажется особенно полезным в тех ситуациях, когда владелец банковской карты оспаривает платеж (часто эту ситуацию обозначают как «возвратный платеж»).

Сами платежи с использованием банковских карт вполне безопасны. При оплате любого товара или услуги, ввод карточных реквизитов происходит на стороне банка, хотя вы и находитесь на сайте продавца. И продавцу не доступны ваши секретные банковские реквизиты. Но стоит попасть на фишинговый(мошенническая копия) сайт, все введенные платежные реквизиты будут доступны мошенникам. Поэтому, при оплате картой, всегда стоит обращать внимание на правильность ссылки и режим «безопасное соединение»-(замочек перед интернет ссылкой, т.к. мошенники не связываются с выпуском сертификатов). Также стараться не проводить оплаты, используя общественные WiFi сети, дабы обезопасить себя от возможных внешних несанкционированных вмешательств, с целью сбора вводимой информации, такой как пароли и карточные реквизиты.

Действительно качественное обслуживание клиентов в Интернете поможет обеспечить безопасное завершение проводимой транзакции. Предприятиям нужно не только предложить варианты оплаты, которые любят использовать клиенты, но и заверить их в том, что их предоставляемая платежная информация находится в абсолютной безопасности.

Предприятиям нужно не только предложить варианты оплаты, которые любят использовать клиенты, но и заверить их в том, что их предоставляемая платежная информация находится в абсолютной безопасности.

Что произойдет, если я не смогу заплатить кредитной картой?

Если вы не можете заплатить кредитной картой, это может иметь такие последствия, как штраф за просрочку платежа, повышение процентов и потенциально отрицательное влияние на ваш кредитный рейтинг.

Если вы считаете, что оказались в ситуации, когда не можете оплатить кредитную карту, можно сначала связаться с эмитентом кредита. Они могут посоветовать вам план платежей или предоставить другие ресурсы. Если вы все-таки пропустите платеж, следует ожидать следующих действий.

Влияние пропущенного платежа по кредитной карте

Пени и пени за просрочку

Если вы не внесете минимальный платеж к сроку платежа, первое, что вы увидите, — это плата за просрочку платежа на вашем счете в виде процента от вашего баланса или фиксированной суммы в долларах до 37 долларов. Ваша процентная ставка может увеличиться и после пропущенного платежа.

Ваша процентная ставка может увеличиться и после пропущенного платежа.

Пониженный кредитный рейтинг

Отсутствие платежа по кредитной карте может снизить ваш кредитный рейтинг. Эмитенты обычно ежемесячно отправляют уведомления о счетах в основные национальные кредитные бюро.История платежей — важная составляющая вашего кредитного рейтинга и, следовательно, важная вещь, которую необходимо учитывать, если вы хотите сохранить или улучшить свой кредитный рейтинг.

Списание

Как правило, если вы не вносите ежемесячный платеж за шесть последовательных платежных циклов, это может привести к списанию. Это будет отражено в вашем кредитном отчете и обычно остается в отчете около семи лет. На этом этапе, а иногда и раньше, ваша учетная запись может быть размещена в коллекторском агентстве или у поверенного, что означает, что взыскание вашего долга будет осуществляться коллекторским агентством или юристом, а не эмитентом.

Что делать с пропущенным платежом?

Вы должны отправить платеж как можно скорее, чтобы попытаться свести к минимуму влияние на ваш кредитный рейтинг.

Если вы не можете оплатить кредитную карту, лучше всего позвонить в эмитент карты и объяснить ситуацию. Возможно, вы столкнулись с тяжелой финансовой ситуацией, например, с увольнением или неожиданными медицинскими расходами. Что бы это ни было, сообщите своему эмитенту, и он, возможно, сможет работать с вами над планом погашения или предложить другую помощь.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций и не указывают на доступность каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Что произойдет, если вы не заплатите кредитной картой

Хотя последствия могут быть не мгновенными, неоплата счета по кредитной карте может серьезно повлиять на ваш кредитный рейтинг и потенциально затруднить обеспечение будущих кредитных линий. Если вы думаете, что пропустите ежемесячный платеж по кредитной карте, постарайтесь проявить инициативу, связавшись с эмитентом карты. Он может предложить вам план погашения и другую помощь в трудных ситуациях.

Рассмотрите эти последствия и сценарии того, что произойдет, если вы не заплатите своей кредитной картой, в зависимости от того, насколько поздно ваш платеж.

- Вы только что пропустили срок оплаты

- Ваш платеж просрочен более чем на один месяц

- Ваш платеж просрочен более чем на два месяца

- Просрочка по вашему счету превышает три месяца

1. Вы только что пропустили срок платежа

Возможно, вы потеряли выписку по кредитной карте или просто забыли отправить платеж. Обычно с вас взимается штраф за просрочку платежа. Если вы платите то, что вы должны, или договариваетесь о платежах с эмитентом до того, как пройдет полный платежный цикл, о пропущенном платеже может не быть сообщено в кредитные бюро.

2. Ваш платеж просрочен более чем на один месяц

Возможно, эмитент вашей кредитной карты свяжется с вами по поводу просрочки платежа, и с вас могут по-прежнему взиматься штрафы за просрочку платежа. Однако, если вы решите проблему просрочки платежа и будете оплачивать счета вовремя в будущем, ваша положительная история платежей может в конечном итоге сделать этот просроченный платеж менее заметным в вашем кредитном отчете.

3. Ваш платеж просрочен более чем на два месяца

Эмитент кредита может увеличить процентную ставку по счету или наложить другие штрафы, а пени за просрочку платежа могут продолжаться.Эмитенты кредитных карт, скорее всего, сообщат бюро кредитных карт о просрочке платежа по счету. Если эмитент кредитной карты не передал счет в коллекторское агентство, это может быть ваш последний шанс заплатить по кредитной карте до того, как ваш счет будет передан сборщикам.

4. Просрочка по вашему счету превышает три месяца

Если эмитент кредита передает долг коллекторскому агентству (хотя это происходит не всегда), коллекторы могут начать связываться с вами для оплаты.Если они не могут связаться с вами или урегулировать задолженность, коллектор может подать в суд на взыскание платежа. Тот факт, что счет находится в коллекциях, может оставаться в вашем кредитном отчете около семи лет.

Понимание того, что невыплата платежей по счету кредитной карты может иметь непредвиденные последствия, может помочь вам занять более активную позицию в будущем. Приоритет вашего финансового благополучия, включая управление кредитными картами, может помочь вам избежать некоторых распространенных ошибок, которые могут повлиять на ваше будущее.

Опубликовано 18 апреля 2017 г.

Обновлено 27 октября 2020 г.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций и не указывают на доступность каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Что делать, если вы не можете вовремя оплатить счет по кредитной карте

Снова наступило то время месяца, когда счет по кредитной карте, с минимальным платежом, выделенным жирным шрифтом и обведенным кружком, появляется в вашем почтовом ящике.

Согласно новому опросу, проведенному WalletHub, 16 процентов американцев (около 40 миллионов человек) ожидают, что в этом году они пропустят хотя бы один платеж по кредитной карте. Это, казалось бы, незначительная проблема, которая, как ранее исследовала NBC News BETTER, может привести к ужасным последствиям.

«Если вы не можете произвести минимальные платежи вовремя, это создает тяжелую ситуацию», — говорит Тед Россман, отраслевой аналитик CreditCards.com.

Просрочка платежей может привести не только к штрафам, но и к резкому увеличению вашей годовой процентной ставки (годовая процентная ставка или сумма, которую банк собирает в качестве процентов) и нанести потенциальный ущерб вашему с трудом заработанному кредитному баллу.

Если вы не можете произвести платеж в этом месяце, мы составили список полезных советов, которые помогут вам уменьшить удар или вообще избежать последствий.

Позвоните в компанию — они, скорее всего, проведут с вами переговоры.

Если вы являетесь постоянным клиентом с историей своевременных платежей, ваша компания, выпускающая кредитную карту, скорее всего, будет работать с вами по поводу одного просроченного платежа.

«Хотите верьте, хотите нет, но попросить об отказе от комиссии в банке или компании, выпускающей кредитные карты, очень просто, — говорит Логан Аллек, CPA и владелец блога о личных финансах« Money Done Right ». «Это действительно не так уж и страшно, и компании, выпускающие кредитные карты, постоянно занимаются такими вопросами, так что не стыдитесь.

Но будьте готовы. Кредиторы охотнее будут вести с вами переговоры, если вы укажете конкретный график того, когда сможете произвести оплату.

«Не говорите просто так:« Вы можете отказаться от моей платы за просрочку? » — говорит Аллек. «Вместо этого соберите свои факты и во время разговора скажите что-нибудь вроде:« Извините, но я не смогу внести свой минимальный платеж в срок, указанный в моем счете; однако я полностью намерен как можно скорее получить текущий счет на моем счету — фактически, в следующую среду мне придет чек. Я немедленно внесу его, и как только он очистится, надеюсь, к следующей пятнице, я получу текущий счет.Если я смогу это сделать, могу ли я снять плату за просрочку платежа? »

Хотя нет гарантии, что кредитор даст вам пропуск, шансы в вашу пользу (опять же, при условии, что вы исторически хорошо клиент, который никогда или очень редко опаздывал с платежами). На самом деле, опрос WalletHub показал, что 9 из 10 человек, которые пытались отказаться от платы за просрочку платежа, добились успеха.

«Скорее всего, они будут работать с вами — в разумных пределах — «Если вы однажды ошибетесь», — говорит Россман.

Allec добавляет, что звоните до наступления срока платежа, чтобы получить наилучшие шансы на успех.

Связанные

Знайте, что после срока платежа нет льготного периода

Одно из распространенных заблуждений, связанных с кредитными картами, говорит Россман, заключается в том, что у вас есть 21-дневный льготный период для совершения платежа по остатку в выписке, который интерпретируется как три недель после установленного срока для оплаты без штрафа.

Это не так.

«Льготный период кредитной карты — это время между датой окончания вашего платежного цикла и датой, когда вы должны произвести минимальный платеж по вашей карте», — говорит Аллек.

Итак, 21-дневный льготный период больше похож на предупреждение. У вас есть 21 день после получения вашей выписки, чтобы оплатить счет. В отношении фактического срока платежа нет никаких ограничений.

«При использовании кредитных карт не существует льготного периода [для просроченных платежей]», — говорит Лесли Тэйн, эсквайр, основатель и главный поверенный Tayne Law Group P.C., юридической фирмы по урегулированию долгов. «Вам нужно будет сверяться с другими счетами, чтобы увидеть дату платежа и дату, когда будет взиматься пени за просрочку платежа, а затем, когда это будет указано в вашем кредитном отчете.

Было бы разумнее оплачивать счет по кредитной карте, чем по счету за коммунальные услуги (в крайних случаях).

Хотя пропускать счет за коммунальные услуги никогда не рекомендуется, в очень тяжелые времена есть веский аргумент в пользу выбора оплаты кредитной картой. счет за электричество.

«В некоторых случаях может быть разумнее оплачивать свою кредитную карту, а не счет за электричество», — говорит Аллек. «Одна из причин этого заключается в том, что штрафы за просрочку платежа по кредитной карте и процентные ставки обычно гораздо более суровы, чем те, которые взимают коммунальные компании.[Кроме того] коммунальные компании обычно регулируются законами штата, которые [как правило] не позволяют им просто выключать свет за пропущенный один платеж. В некоторых штатах коммунальные компании обязаны обращаться к вам несколько раз после того, как вы пропустили платеж, чтобы настроить план платежей, и должны дать вам определенное количество времени, чтобы обновить ваш счет, поэтому обязательно изучите законы. в вашем штате и знать свои права ».

Вам также следует изучить программы, которые помогут компенсировать коммунальные расходы.

«Существуют службы, которые могут помочь вам с оплатой коммунальных услуг, и вам следует изучить эти варианты», — говорит Ариэль О’Ши, эксперт по личным финансам в NerdWallet. «Программа энергетической помощи малообеспеченным семьям — хорошее начало».

Консолидируйте всю задолженность на одной карте перевода баланса

Если вы знаете, что у вас есть задолженность по нескольким картам, подумайте о том, чтобы объединить ее на одну, особенно если у вас «задолженность от 1 до 5 тысяч долларов», — говорит Россман.

«Консолидация долга по кредитной карте с помощью карты перевода с 0% баланса может помочь, если приостановить выплату процентов на начальный период, который часто составляет от 12 до 18 месяцев», — говорит О’Ши.«Предложения по переводу остатка обычно требуют хорошей или отличной кредитной истории, и если вы не погасите остаток в течение начального периода, проценты начнут снова начисляться по стандартной процентной ставке карты».

При выборе карты для переноса остатка необходимо провести небольшое исследование, так как многие из них будут взимать с вас процентную комиссию в зависимости от перемещаемого остатка, чего можно избежать.

«Пользователи могут получать процентную комиссию от переводимой суммы», — говорит Россман. Мне нравятся Chase Slate, Amex EveryDay и BankAmericard, потому что они не взимают комиссию за перевод [в течение первых 60 дней с момента перевода].Обязательно открывайте карту, чтобы сразу же перевести баланс ».

Кроме того, делая уроки по этим картам, не беспокойтесь о льготах, таких как денежные вознаграждения или путевые баллы.

«Эти карты предназначены для устранения долгов и снижения процентной ставки», — говорит Россман. «Это может сэкономить вам тысячи долларов».

Консолидация в личный заем

«Другой вариант — объединить в личный заем, который может предлагать более низкую долгосрочную процентную ставку и фиксированные ежемесячные платежи», — говорит О’Ши.«Кредитные союзы часто являются лучшим источником личных ссуд с низкой процентной ставкой, особенно если у вас нет отличного кредитного рейтинга».

Такие ссуды оптимальны, если вы должны не менее 5 тысяч долларов, — говорит Россман.

Для начала вам следует поговорить с консультантом по кредитованию некоммерческой организации, чтобы разработать план управления долгом.

«Эти агентства помогут вам несколькими способами: консолидируют один ежемесячный платеж, проводят переговоры с вашими кредиторами, и они могут получить ставки, аналогичные ставкам по индивидуальному займу», — говорит Россман.«Национальный фонд кредитного консультирования — хорошая зонтичная организация, членами которой являются многие из этих некоммерческих консультантов. Money Management International также является хорошей организацией с офисами по всей стране ».

Работа с некоммерческим кредитным консультантом платная, но это также довольно номинальные расходы, если учесть, сколько они могут сэкономить вам в долгосрочной перспективе (как в деньгах, так и во времени).

«Money Management International обычно взимает единовременную плату в размере 50 долларов за открытие своих планов по управлению долгом, а ее средняя ежемесячная плата составляет 25 долларов», — говорит Россман.

Выбирайте управление долгом вместо услуг по урегулированию долга

Хотя терминология схожа, управление долгом и погашение долга не являются синонимами. Если вы хотите снизить нагрузку на свою кредитную карту, не повредив свой кредитный рейтинг (и не подвергаясь риску банкротства), вам следует выбрать план управления долгом.

«Многие службы урегулирования долга рекламируют такие вещи, как« платите копейки за доллар », — отмечает Россман. «Это звучит слишком хорошо, чтобы быть правдой, и это так, потому что это может испортить ваш кредит.Тем не менее, план управления долгом от авторитетного некоммерческого кредитного консультанта может быть отличным решением. Это поможет вашей кредитной истории, поскольку вы неуклонно погашаете долг ».

Помните, однако, что какой бы путь вы ни выбрали, чтобы избежать просроченных платежей или справиться с ними (или с непомерным долгом в целом), ни один из этих вариантов не будет работать в долгосрочной перспективе, если вы не приложите усилий.

«Имейте в виду, что вам необходимо создать бюджет для погашения [любого] консолидированного долга и план, чтобы не возвращаться в долг после его погашения», — говорит О’Ши.

ПОЛУЧИТЕ ЭКОНОМИЮ И РАСХОДЫ НА ХАКИ

Хотите еще таких советов? NBC News BETTER одержимы поиском более простых, здоровых и разумных способов жизни. Подпишитесь на нашу рассылку и следите за нами в Facebook, Twitter и Instagram.

Вы предпочитаете платить наличными или картой? — Который? Conversation

Мы сообщили о новом исследовании BRC, согласно которому наличные деньги являются наиболее популярным способом оплаты в магазинах Великобритании. Вы рассказали нам, почему это не всегда кажется вам правдой, и насколько вы дорожите своими кредитными и дебетовыми картами.

Наличные деньги могут быть громоздкими, отягощать наши кошельки и карманы. Но Британский консорциум розничной торговли обнаружил, что в прошлом году половина всех операций с магазинами в Великобритании была совершена наличными. Мы спросили, есть ли у вас предпочтения при оплате.

Уильям предпочел бы согнуть пластик, чтобы деньги дольше оставались на счете:

«Я обычно использую свою кредитную карту для каждой покупки. Что-то о том, чтобы как можно дольше получать проценты от этих денег, хотя в настоящее время проценты почти не проявляются.И у меня есть система прямого дебета, чтобы выплачивать ее полностью каждый месяц ».

Но использование дебетовой или кредитной карты не всегда вариант, как обнаружил Wavechange:

«Я пользуюсь услугами нескольких компаний, у которых нет карточных услуг, и я предпочитаю чеки или наличные. Большинство из них представляют собой малые предприятия, но один из них является филиалом национальной копировально-полиграфической компании в центре города. Они всегда рады выслать счет, поэтому любой, кто придет без наличных или чеков, не будет разочарован. Очень необычно, но тоже очень полезно.’

Спокойствие из пластика

Многие люди используют свои кредитные карты для дополнительной защиты на случай, если что-то пойдет не так, как Джон Уорд:

«Я использую наличные в небольших магазинах или для небольших покупок, дебетовую карту для расходных материалов и кредитную карту (или карту магазина, если применимо) для крупных покупок, постоянных товаров, онлайн-покупок и всего, что требует защиты Раздела 75. . ‘

Фиггерти также получает душевное спокойствие при оплате картой:

«Я использую кредитные карты для более дорогих товаров, а также для перелетов и праздников.Я получаю дополнительный год гарантии на телевизоры, кухонные приборы и т. Д., Когда оплачиваю их с помощью кредитной карты Nationwide ».

Кредитные карты могут даже вознаградить вас за расходы. NFH объяснил, как проигрывают пользователи дебетовых карт:

«Мои баллы, воздушные мили и кэшбэк субсидируются теми, кто платит дебетовой картой. Я не понимаю, почему люди платят дебетовой картой, поскольку это стоит им 100% суммы транзакции вместо того, чтобы платить 99% кредитной картой с возвратом 1% ».

Отслеживание расходов

Оплата картой поможет вам следить за своими финансами.Ричард любит быть в курсе:

«По возможности я всегда плачу кредитной картой, потому что могу отслеживать все покупки в Интернете. Это дает лучшее представление и учет моих ежедневных финансов, чем бумажные квитанции, которые можно потерять (First Direct отлично подходит для этого) ».

Когда Олвину Мейнарду пришлось жить без дебетовой карты, это имело большие финансовые последствия, что принесло им наш Комментарий недели:

«Чип выпадал из моей дебетовой карты, поэтому я заказал новую.А пока мне приходилось ходить в банк и снимать деньги, когда это необходимо, используя свои водительские права в качестве удостоверения личности. Этот метод финансового управления уже показал, что у меня есть на 200 фунтов больше денег, чем обычно в это время месяца. Это потому, что наличие дебетовой карты в руке увеличивает вероятность того, что вы совершите импульсивную покупку? »

Кажется, каждый способ оплаты имеет свои преимущества и недостатки, но какой из них лучше всего подходит для вас? Вы чувствуете себя в большей безопасности с кредитными картами или наличные деньги удобнее?

аккредитованных платежных каналов с постоплатой | Справка и поддержка

Насчет нас

Управление

Инвестор

Новости

Устойчивость

Карьера

- Личное

- Бизнес

- Магазин

- G Сообщество

Войти в систему

Привет

Перейти в GlobeOne

Отслеживание заказов

Сменить пароль

Выйти

#

Я не могу заплатить по ипотеке.Что я должен делать?

Уважаемый Experian,

Я еще не опоздал, но у меня проблемы с выплатой ипотеки. Я живу здесь много лет и хочу остаться в доме. Что я должен делать? Если я стану просроченным, сколько времени потребуется, чтобы мой кредитный рейтинг восстановился, когда я вернусь в норму?

— MSA

Уважаемый MSA,

Если у вас возникли проблемы с выплатой ипотечного кредита, сообщите об этом своему ипотечному кредитору, чтобы обсудить ваши варианты как можно скорее — желательно до пропуска платежа.Ваш кредитор может пожелать работать с вами, чтобы разработать план, который поможет вам продолжать производить платежи, чтобы вы могли сохранить свой дом.

Что произойдет, если я опоздаю с выплатой?

Если вы пропустите платеж по ипотеке, ваш кредитор сообщит о просрочке платежа, называемой просрочкой, в вашем кредитном отчете. Просроченные платежи остаются в вашем отчете в течение семи лет. Отсутствие даже одного платежа по ипотеке отрицательно скажется на ваших кредитных рейтингах.

Продолжительность восстановления зависит от серьезности правонарушения.Чем дольше вы не обновляете счет, тем больше это влияет на ваш кредитный рейтинг.

Что делать, если не могу заплатить по ипотеке?

Если ваша цель — сохранить свой дом, есть несколько вариантов, которые могут помочь вам избежать потери права выкупа. Вот несколько возможных вариантов:

- Воздержание — Если ваши финансовые трудности временные, ваш кредитор может быть готов сократить или даже приостановить выплаты по ипотеке на период времени, пока вы не возобновите регулярные выплаты.

- Рефинансирование ссуды — Если у вас хороший кредит, рефинансирование может быть вариантом. Если ваш текущий кредит имеет высокую процентную ставку, рефинансирование по более низкой ставке может существенно снизить ваши выплаты.

- Изменение ссуды — Вы также можете снизить ежемесячные платежи с помощью программы изменения ссуды. Имейте в виду, что существуют разные типы модификации ссуды, и не все программы одинаково повлияют на вашу кредитную историю. Например, некоторые программы, которые называются модификациями ссуды, на самом деле могут быть планами погашения долга.

- Урегулирование долга — При плане урегулирования долга кредитор соглашается принять меньшую, чем полную сумму, причитающуюся по ссуде. Каждый раз, когда вы погашаете задолженность меньше, чем причитается, это отрицательно отразится на вашей кредитной истории.

- Планы погашения — Если вы задержали платежи, ваш кредитор может предложить план погашения, чтобы помочь вам наверстать упущенное.

Лица, столкнувшиеся с серьезными финансовыми трудностями, могут обнаружить, что оставаться дома и продолжать вносить ипотечные платежи просто невозможно.В этом случае вам необходимо рассмотреть другие варианты, например:

- Продажа дома — Если дом стоит больше, чем вы должны, его продажа может иметь наибольший финансовый смысл.

- Аренда дома — Если сумма арендной платы, которую вы собираете, покроет ваши платежи по ипотеке, аренда дома также может быть хорошим вариантом, особенно если ваш дом можно арендовать за сумму, превышающую ваш ежемесячный платеж по ипотеке. Прежде чем принять решение об аренде дома, важно учитывать, что вы все равно будете нести ответственность за такие вещи, как ремонт дома, налоги и страхование.

- Короткая продажа — Если вы задолжали больше, чем стоит дом, вам, возможно, придется рассмотреть возможность короткой продажи. При короткой продаже кредитор соглашается принять сумму, которую вы продаете свой дом, в качестве полной оплаты кредита, даже если она меньше вашей реальной задолженности. Имейте в виду, что короткая продажа отрицательно скажется на вашей кредитной истории. Термин «короткая продажа» не будет отображаться в вашем кредитном отчете. Вместо этого ипотечный счет будет зарегистрирован как «урегулированный».

- Документ вместо потери права выкупа — В этом случае ваш кредитор соглашается освободить вас от ипотеки в обмен на то, что вы передадите ему документ на ваш дом.

Добавить комментарий