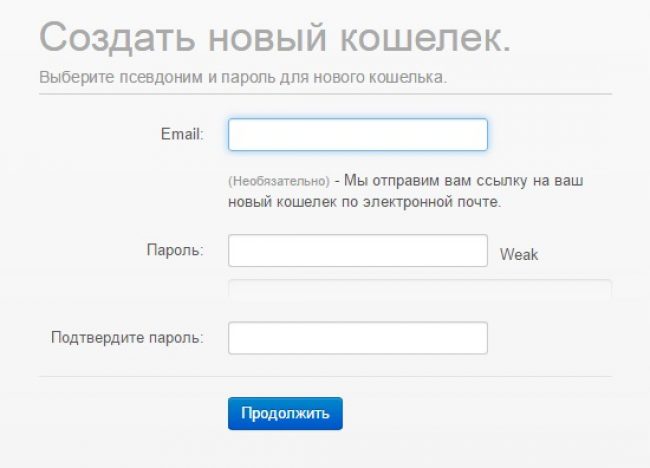

Как открыть (зарегистрировать) электронный кошелек?

Стремительное перемещение коммерческой деятельности в интернет делает электронные деньги не менее популярными, чем бумажные денежные средства. Поэтому пользователи интересуются, как открыть электронный кошелек и без проблем оплачивать покупки в сети интернет и совершать оплату различных услуг.

Электронный кошелек – это виртуальный счет, на котором хранятся ваши денежные средства. Электронная система расчетов обладает многими плюсами: защищена от взломов, исключает передачу данных пластиковой карты в интернете, обеспечивает быструю оплату покупок, а также перевод денежных средств фрилансерам за выполненные работы.

Способы оплаты покупок

Покупки в интернете или оплата услуг совершаются в один клик. Для этого достаточно передать в магазин номер кошелька, с него в автоматическом режиме будет списана сумма за покупку. При желании получить деньги, например, за выполненную работу, работодателю также сообщается номер электронного кошелька, и он переводит на него заработанную сумму.

Популярные электронные системы

Наиболее известные платежные системы создали на своих площадках сервисы быстрого прохождения денежных средств:

- Яндекс разработал один из самых простых и понятных интерфейсов, обеспечивает проведение платежей по всей России в рублях;

- Webmoney – международная платежная система, позволяющая делать покупки в интернет-магазинах за рубежом;

- Qiwi – отличается возможностью быстро зарегистрироваться и без промедлений оплатить покупки;

- Cypix – система, которая в первую очередь заботится о безопасности прохождения средств владельцев виртуальных кошельков.

Представленные системы отличаются простотой и доступностью функционала, несложной регистрацией и отлаженной работой технической поддержки.

Cypix – инструкция по созданию электронного кошелька

Платежная система Сайпикс предлагает в несколько простых шагов создать кошелек для хранения электронной валюты. Операции доступны для всех граждан, имеющих мобильный телефон и виртуальный почтовый ящик.

Операции доступны для всех граждан, имеющих мобильный телефон и виртуальный почтовый ящик.

- Зайти на сайт и ознакомиться, как зарегистрировать электронный кошелек, прочитать основные правила.

- Ввести персональные данные. Поля рекомендуется заполнять, указывая точные данные, чтобы в будущем не было проблем с идентификацией.

- Отправить форму на согласование, затем пройти по ссылке письма, которое придет в автоматическом режиме из Сайпикс. На этом процесс создания инструмента для хранения электронной валюты будет завершен. Однако до прохождения идентификации он будет анонимным с ограниченным числом возможных операций. Владельцу будут недоступны переводы на банковские карты, также устанавливаются ограничения по размерам разовых или ежемесячных переводов. Для снятия ограничений необходимо пройти идентификацию.

Ограниченная процедура идентификации предполагает загрузку и отправку по почте скана паспорта, СНИЛС или ИНН. После согласования пользователю становятся доступны все опции кошелька.

Завести себе электронный кошелек | Платежные системы

Для оплаты товаров и услуг очень удобны так называемые электронные деньги.

Чтобы заплатить электронными деньгами, покупателю необходимо сначала зарегистрироваться на сайте соответствующей платежной системы и получить виртуальный счет, который можно пополнять любым из удобных способов. В системах платежей существуют разные способы пополнения счета: банковский перевод, перевод денег с другого виртуального счета, пополнение счета при помощи специальных карт оплаты, через терминалы или даже мобильный телефон. Оплата электронными деньгами осуществляется либо с помощью специальных приложений, устанавливаемых на компьютер или смартфон покупателя, либо через сайт платежной системы.

Когда покупатель хочет оплатить товар в интернет-магазине электронными деньгами, он переводит средства со своего счета или электронного кошелька на счет магазина. Обычно, способы оплаты описываются на сайте магазина в разделе «Оплата и Доставка», а также сообщаются покупателю в процессе формирования заказа.

Итак, вы решили завести себе первый электронный кошелек.

Как правильно выбрать электронный кошелек, чтобы он был удобным и дешевым в использовании:

- Сначала, определимся с основными целями кошелька, его наиболее частым применением.

- Потом, выберем наиболее удобные для вас способы пополнения.

- Затем, перейдем к наиболее лучшему выбору для вас.

| Основное применение кошелька | Удобные способы пополнения |

| Ежемесячная оплата услуг телефон, ТВ, интернет, ЖКХ | Банковский перевод перевод со счета в банкесм. тарифы на пополнение |

| Покупки в интернет-магазинах товары, сервисы, билеты в кино и т.п. | Платежные терминалысм. тарифы на пополнение |

Смотрите виды принимаемых к оплате электронных валют в информации о крупнейших интернет-магазинах нашего каталога магазинов. | |

| Получение переводов от работодателей фрилансерам, предпринимателям | Салоны связисм. тарифы салонов связи |

| Получение пожертвований например, для музыкантов, художников | Пластиковые карты |

| Оплата авиабилетов, совершение крупных покупокУзнайте последние новости об электронной оплате железнодорожных и авиабилетов | Системы денежных переводовСледите за новостями об электронных и прочих переводах денег |

| Юридическим лицам получение платежей от клиентов, покупателей | |

Обсуждение на форуме

Завести Интернет-кошелек

Яндекс.Деньги, WebMoney, RBK Money, QIWI, Деньги@Mail.ru, MoneyMail, Единый Кошелек, Монета.ру, Деньги Online, а также в других системах.

Полное руководство по регистрации кошелька в системе WebMoney

Завести Мобильный кошелек

Моби. Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Подключить Интернет-банкинг

Альфа-Клик, Сбербанк Онлайн, Банк24.ру, Промсвязьбанк, SBank.ru, Авангард, Платеж.ру

Подробнее: системы интернет-банкинга позволяют клиентам (физическим и юридическим лицам) осуществлять управление своим банковским счетом через интернет или мобильный телефон (мобильный банк).

Как создать электронный кошелек? — Яндекс, WebMoney, Qiwi

Вопрос: «Как создать электронный кошелек?» — в последнее время становится очень распространенным среди интернет-пользователей. На сегодняшний день электронные платежные системы становятся очень популярными, так как существует возможность зарабатывать средства в интернете, после чего выводить их посредством таких вот кошельков. Самыми распространенными из них на данный момент являются три: Яндекс.Деньги, WebMoney и Qiwi. В нашей статье мы подробно рассмотрим, как бесплатно зарегистрировать свой электронный кошелек на каждом из этих сервисов.

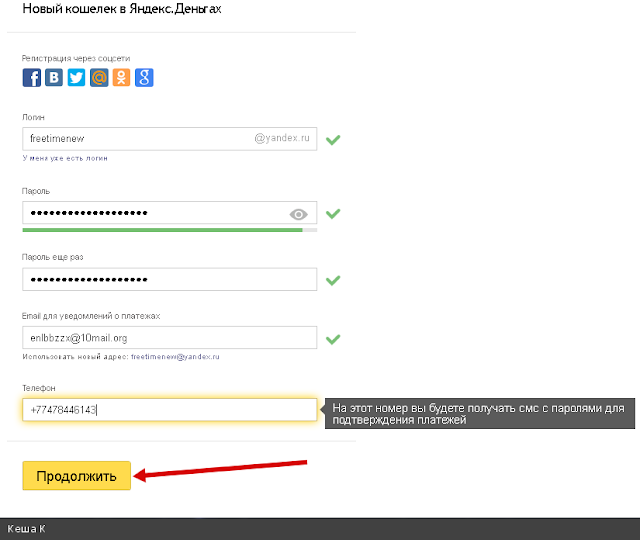

Яндекс.Деньги

Яндекс.Деньги является одним из самых популярных сервисов в России и Украине для вывода или хранения электронных денежных средств. Для того чтобы завести электронный кошелек на сервисе Яндекс.Деньги, необходимо соблюдать следующий алгоритм действий:

- Для начала следует перейти на главную страницу одноименного поисковика. Над поисковой строкой вы можете найти панель сервисов. На ней необходимо найти вкладку «ещё», развернуть её и в открывшемся окошке выбрать вкладку «Деньги».

- Открыв вкладку, вы увидите большую оранжевую кнопку, надпись на которой будет гласить: «Откройте кошелек».

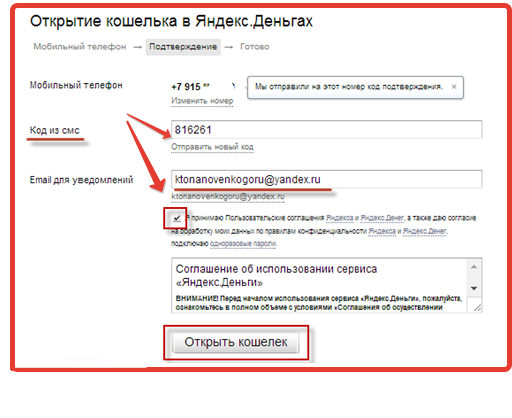

- Нажимаете на оранжевую кнопку, после чего появляется новое окно. В нем вы увидите три поля, которые необходимо заполнить: имя, фамилия и ваш номер телефона. Писать необходимо только свои настоящие данные!

- После нажатия кнопки «продолжить», вам на указанный номер придёт смс-сообщение, в котором будет содержаться код. Его необходимо вписать в поле «Код из SMS», заполнить остальные поля, а затем нажать кнопку «Открыть кошелек».

Перед этим необходимо предварительно установить галочки в квадратиках над данной кнопкой.

Перед этим необходимо предварительно установить галочки в квадратиках над данной кнопкой. - После этого запустится процесс создания кошелька, и вам следует немного подождать.

- Спустя некоторое время ваш кошелек будет готов к использованию, и вы увидите вот такое окно.

Перед этим необходимо предварительно установить галочки в квадратиках над данной кнопкой.

Перед этим необходимо предварительно установить галочки в квадратиках над данной кнопкой.WebMoney

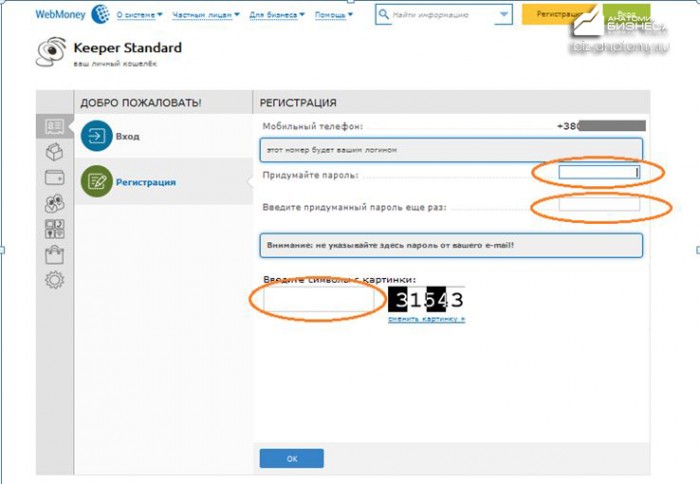

Создать электронный кошелек WebMoney немного труднее, чем в других сервисах. Но это обусловлено тем, что ваш кошелек будет максимально защищен от рук злоумышленников, что тоже является немаловажным фактором. Итак, для того чтобы создать электронный кошелек WebMoney, вам необходимо будет выполнить следующие действия:

- Заходим на страницу создания кошелька, после чего мы видим поле, где требуется ввод нашего мобильного телефона. Вводим номер и жмем «Продолжить».

- Появляется окно с большим количеством полей. Заполняйте персональные данные максимально честно, позже поймете почему. Затем жмем «Продолжить». Вы увидите окно с вашими данными, которые только что внесли. Их необходимо проверить, после чего перейти к следующему шагу.

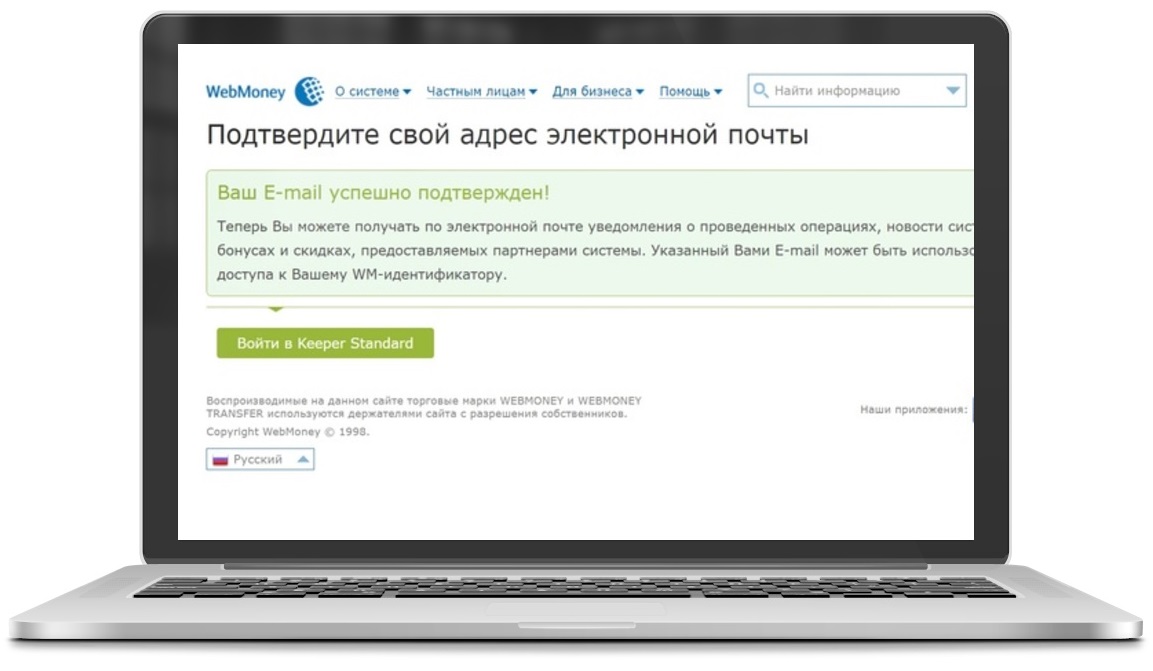

- На вашу электронную почту, адрес которой вы указали в своих данных, придет проверочное письмо. Его необходимо открыть и следовать инструкциям из него.

- На появившейся странице вводим код, который пришел нам в проверочном письме.

- Далее вам потребуется подтвердить свой номер телефона, отправив смс-сообщение с требуемым кодом на один из предоставленных вам номеров.

- В ответ вам придет пароль, который необходимо ввести в строку над кнопкой «Продолжить», после чего перейти к следующему шагу.

- Последним шагом будет окно, в котором вам необходимо будет ввести свои персональные данные, заполнить все необходимые поля и нажать «ОК».

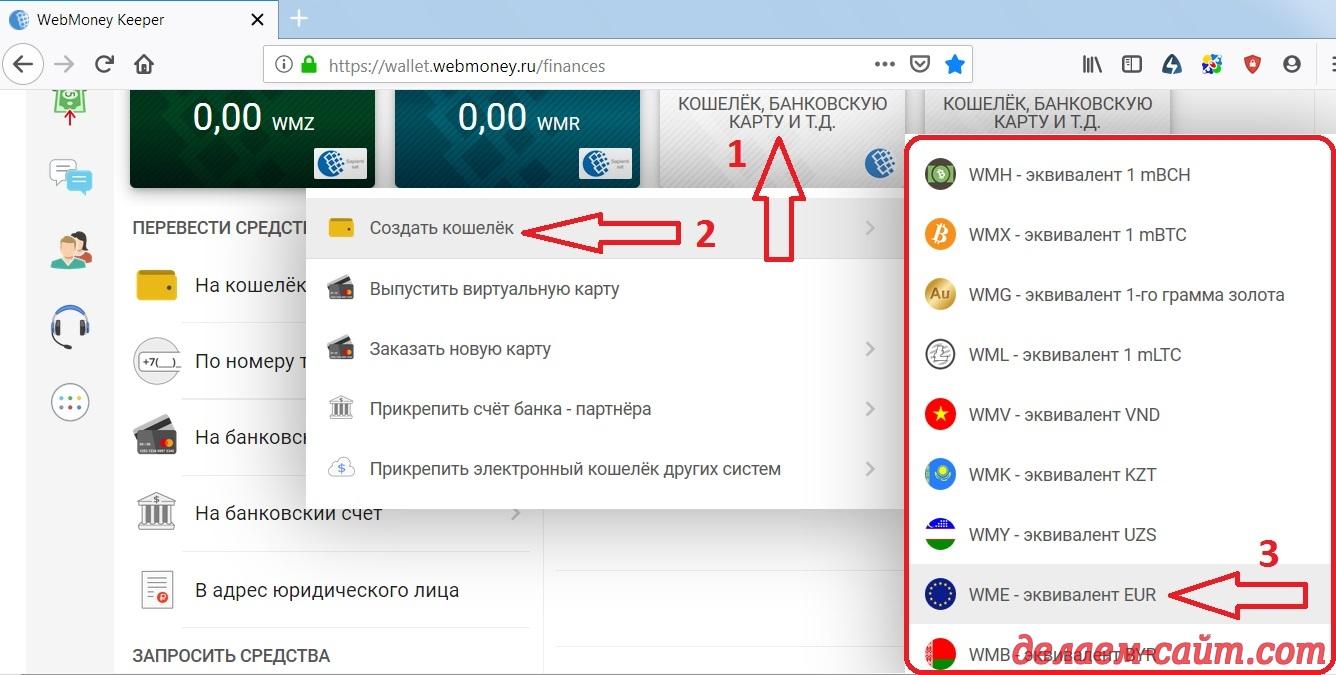

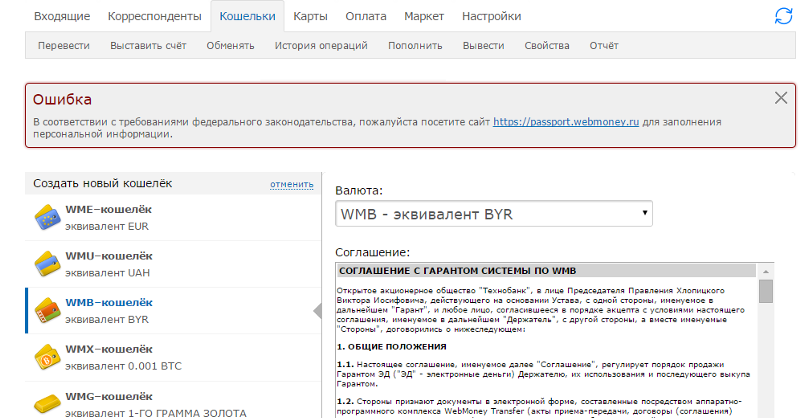

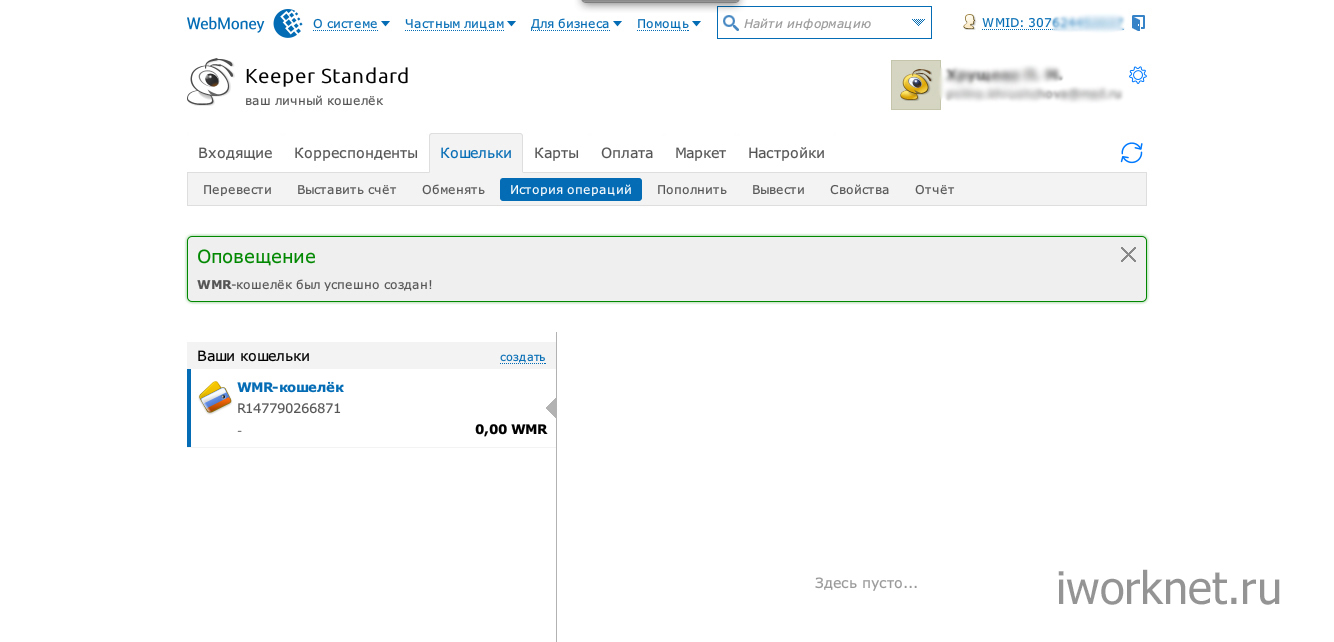

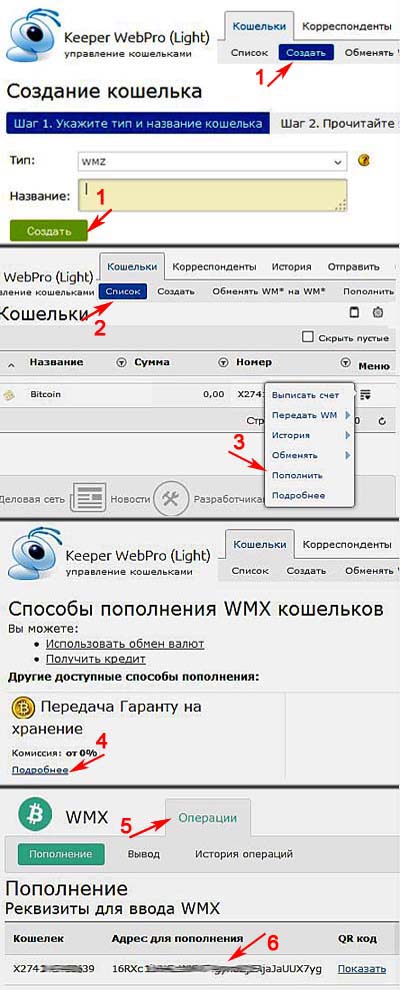

- После того как вы завершили регистрацию в сервисе, вам нужно создать непосредственно кошелек. Перед вами появится окно, в котором следует выбрать вкладку «Кошельки».

- На появившейся странице вам необходимо выбрать валютный эквивалент кошелька, поставить галочки там, где это необходимо, и, желательно, прочитать пользовательское соглашение, чтобы не попасть в неловкую ситуацию.

- После того как вы нажмете «Создать», ваш кошелек будет готов к использованию. Но для того чтобы у вас была возможность совершать больше операций со своим счетом, вам необходимо будет получить сертификат подлинности. Для этого вам потребуется отправить фото своих паспортных данных, чтобы администраторы могли сверить их с данными, введенными при регистрации. После этого вы получаете формальный аттестат, что позволяет вам использовать больше функций.

Их необходимо проверить, после чего перейти к следующему шагу.

Их необходимо проверить, после чего перейти к следующему шагу.

Qiwi

Электронный кошелек Qiwi является ещё одним популярным сервисом для хранения и вывода денег, а также для оплаты различных услуг. Для того чтобы создать такой кошелек, вам необходимо выполнить следующие действия:

- Сначала вам нужно войти на сайт Qiwi. На верхней панели вы увидите кнопку «Зарегистрироваться». Нажав ее, вы попадете на страницу регистрации.

- Заполните все необходимые поля, после чего можете переходить к следующему шагу.

- На указанный в специальной форме номер мобильного телефона, вам должно прийти сим-сообщение с кодом, который необходимо ввести в соответствующее поле. Также здесь необходимо придумать пароль для входа в систему. Он должен быть сложным. Лучше всего запишите его где-нибудь и никому не разглашайте.

- После перехода к следующему шагу, вы увидите страницу авторизации, где необходимо будет ввести только придуманный вами пароль.

- После нажатия кнопки «Войти», ваш Qiwi-кошелек будет готов к использованию.

Также здесь необходимо придумать пароль для входа в систему. Он должен быть сложным. Лучше всего запишите его где-нибудь и никому не разглашайте.

Также здесь необходимо придумать пароль для входа в систему. Он должен быть сложным. Лучше всего запишите его где-нибудь и никому не разглашайте.Примите к сведению, что Qiwi-кошелек очень сложно удалить, а со временем за его использование будет введена абонентская плата. Так что создание такого кошелька целесообразно лишь в том случае, когда это действительно необходимо, и вы будете пользоваться им довольно часто.

Фотогалерея

ᐉ Предоплаченный Электронный Кошелек eWallet • Wallet Factory

Финтех решение: цифровой кошелек

В настоящее время финтех цифровой кошелек может быть быстрым решением для различных розничных платежей на специальной платформе. Можно использовать мобильные или электронные деньги, международную валюту, а также использовать ваучеры и предоплаченные карты. Если вы хотите создать свой собственный бизнес с самого начала, вы можете начать с финтех платформы.

Если вы хотите создать свой собственный бизнес с самого начала, вы можете начать с финтех платформы.

Есть 4 типа цифровых онлайн кошельков:

- Кошелек клиента — клиент использует этот платежный инструмент, который позволяет ему совершать платежи;

- Кошелек продавца (торговца) — пользователи могут получить деньги с помощью этого платежного инструмента;

- Кошелек агента – это инструмент, который может помочь в конвертации электронных денег в наличные и наоборот. Есть возможность вносить и снимать деньги;

- Кошелек эмитента — основная цель, это выдача денег

Также существуют такие виды транзакций:

- Пополнение — вы можете внести свои деньги, и они будут сохранены в вашем кошельке;

- Вывод — можно взять необходимую сумму денег с вашего кошелька;

- Предварительная авторизация — дает возможность зарезервировать средства на вашем кошельке и внести предоплату;

- Возврат – если вы проводите какие-то ошибочные сделки, можно отменить их и вернуть свои деньги на кошелек если вы купили что-то в магазине, например. Из-за этого факта, вы не должны волноваться, что вы можете потерять свои деньги. Они находятся в безопасном месте.

Из-за этого факта, вы не должны волноваться, что вы можете потерять свои деньги. Они находятся в безопасном месте.

Из-за этого факта, вы не должны волноваться, что вы можете потерять свои деньги. Они находятся в безопасном месте.

Применение white label в сфере финтех — ваш собственный брендинг

Онлайн кошелек поможет вам превратить ваш смартфон в инструмент оцифровки для совершения платежей. Вы можете получить счета и оплатить их в тот же момент. Можно использовать QR-код для оплаты различных услуг или товаров. Эта white label финтех платформа может перевести деньги между различными потребителями и карточками в течении нескольких минут и сохранить много вашего времени. Это простая авторизация, на которую не будет уходить много времени. Пароль, который вы используете при входе в систему, действует только 1 раз в целях повышения безопасности продукта.

Кроме того, это дает вам возможность иметь все бонусы и дисконтные карты в одном месте и вам не нужно их искать. Если вы являетесь владельцем электронного кошелька, вы можете получить деньги с любой карты. Просто укажите данные вашей карты. У вас нет лимита количества карт, все они могут быть привязвны к кошельку. Один пользователь может отправить деньги другому через список контактов в телефоне, что так же является очень удобным решением.

Просто укажите данные вашей карты. У вас нет лимита количества карт, все они могут быть привязвны к кошельку. Один пользователь может отправить деньги другому через список контактов в телефоне, что так же является очень удобным решением.

WПри сканировании кода необходимого товара, вы увидите цену и всю необходимую информацию о товаре. Однако, этот процесс требует некоторого времени (несколько минут).

Вы можете использовать свой кошелек для оплаты в ресторанах, магазинах и кафе.

Цифровые платежные решения: какие подойдут именно вам

Основными функциями мобильного кошелька являются:

- Онлайн-платежи;

- Платежи в магазине;

- Платежи в различных приложениях;

- Денежный перевод;

- Выставление счетов;

- Билеты;

- Интернет

Если вы хотите внести или снять деньги, вы можете использовать наличные деньги. Также можно использовать различные кошельки, которые существуют на рынке. Если у вас есть различные дебетовые и кредитные карты, вы можете прикрепить их к кошельку и можно начинать использовать средства, которые находятся на них. Например, можно использовать Visa, MasterCard и так далее. Это дает вам больше возможностей для различных платежных операций. При желании можно подключиться к вашему банковскому счету.

Также можно использовать различные кошельки, которые существуют на рынке. Если у вас есть различные дебетовые и кредитные карты, вы можете прикрепить их к кошельку и можно начинать использовать средства, которые находятся на них. Например, можно использовать Visa, MasterCard и так далее. Это дает вам больше возможностей для различных платежных операций. При желании можно подключиться к вашему банковскому счету.

Кроме того, можно настроить лимиты для вашего кошелька. Вы можете управлять всеми транзакциями, и у вас может быть другая валюта для вашего кошелька.

Если вы сканируете QR-код, вам не нужно производить вход в приложение каждый раз. Нужно просто выбрать различные товары и после этого можно произвести оплату. Итак, в результате вы сможете произвести оплату в короткие сроки и получить нужный результат.

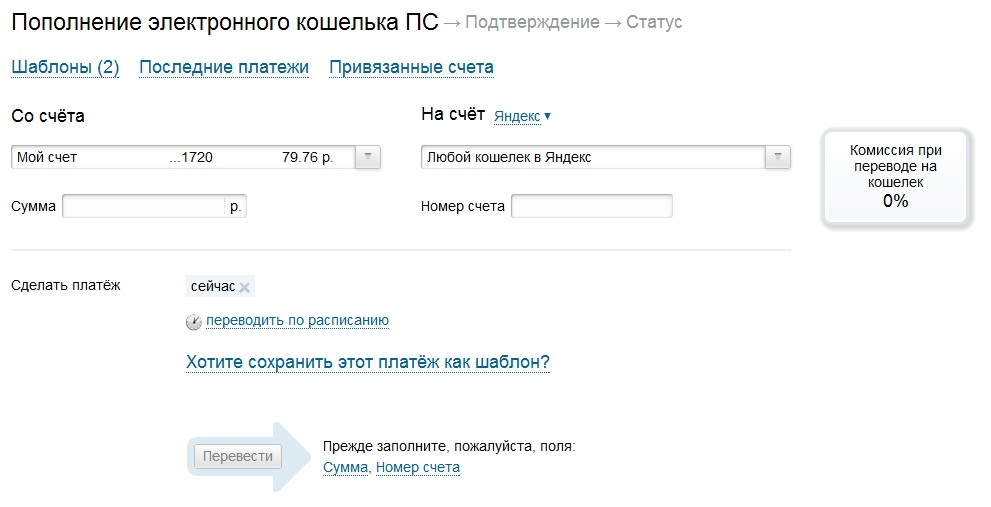

| RBK Money | НКО Электронная платежная система (ООО) | https://rbkmoney. ru/ ru/ | Пополнение электронных кошельков | бесплатно | Не предоставляется | Номер счета в системе |

| Яндекс.Деньги | НКО Яндекс.Деньги (ООО) | https://money.yandex.ru | Пополнение электронных кошельков | бесплатно | Не предоставляется | Номер счета (или привязанного к счету телефона) в Яндекс.Деньгах (от 1 до 32 цифр) |

| Бегун | ЗАО «Бегун» | http://www.begun.ru/ | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер договора |

| Единый кошелек | ЗАО «Информационно-процессинговый центр» | http://www.walletone.com/ru/wallet/ | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер кошелька или номер телефона |

| ONPay | ООО «МАГНУМ» | http://onpay. ru/ ru/ | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер счета в системе |

| SpryPay | ООО «Пиния» | http://sprypay.ru/ | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер платежа |

| Jc Money | ООО «Джей Си ВЛК» | http://jccrm.ru/login.htm | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер счета в системе |

| Sape | ООО «ВМ Восток» | http://www.sape.ru/ | Пополнение электронных кошельков | Не предоставляется | бесплатно | Логин в Sape.ru |

| Webmoney (рублевый) | — | http://www.webmoney.ru/ | Пополнение электронных кошельков | 2 % от суммы | бесплатно | Номер кошелька и номер телефона |

| Visa Qiwi Wallet | КИВИ Банк (АО) | https://qiwi. com/main.action com/main.action | Пополнение электронных кошельков | бесплатно | бесплатно | Номер телефона в системе «Visa Qiwi Wallet», комментарий при необходимости |

| QIWI Visa Virtual | КИВИ Банк (АО) | https://qiwi.com/qiwicard/main.action | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер телефона в системе «Visa Virtual» (виртуальная карта) |

| Visa Qiwi Wallet(авиа) | КИВИ Банк (АО) | https://qiwi.com/main.action | Пополнение электронных кошельков | Не предоставляется | бесплатно | Номер телефона в системе «Visa Qiwi Wallet», комментарий при необходимости |

| ВЭБ-Кошелек | ПСКБ (АО) | https://webpay.pscb.ru | Пополнение электронных кошельков | 3 % от суммы | бесплатно | Номер мобильного телефона в качестве идентификатора (от 10 до 15 цифр) |

В России вступил в силу запрет на пополнение наличными анонимных электронных кошельков — Экономика и бизнес

МОСКВА, 1 апреля. /ТАСС/. Запрет на пополнение наличными анонимных электронных кошельков с 1 апреля вступил в силу. Теперь пополнять такие кошельки можно будет только с привязанного банковского счета.

/ТАСС/. Запрет на пополнение наличными анонимных электронных кошельков с 1 апреля вступил в силу. Теперь пополнять такие кошельки можно будет только с привязанного банковского счета.

В августе 2020 года в силу вступили поправки в законодательство, ограничивающие пополнение наличными анонимных кошельков. Позже Банк России на фоне пандемии коронавируса принял решение отсрочить данный запрет до 1 апреля 2021 года.

Ранее участники платежного рынка высказывали опасения, что данное ограничение затронет ряд транспортных карт, которые классифицируются регулятором как анонимный электронный кошелек. Так, по данным Ассоциации банков России, например в Липецкой области кредитными организациями выпущено более 500 тыс. транспортных карт, обслуживающих 80% транспортного оборота. При этом в АБР отмечают, что около 68% таких карт пополняется при помощи наличных.

Однако в конце прошлого года президент России Владимир Путин подписал закон, закрепляющий возможность пополнения наличными транспортных и школьных карт, которые реализованы как анонимные электронные средства платежа. По мнению законодателей, пополнение таких карт не несет в себе существенных рисков, а, наоборот, повышает прозрачность денежного обращения и позволяет гражданам получать удобные платежные сервисы.

По мнению законодателей, пополнение таких карт не несет в себе существенных рисков, а, наоборот, повышает прозрачность денежного обращения и позволяет гражданам получать удобные платежные сервисы.

Влияние на платежный рынок

Глава Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов считает, что новый запрет может негативно отразиться на рынке, а также замедлить процесс обезличивания платежей.

«Скорее всего, это мина замедленного действия, которая может сильно затормозить обезличивание российских платежей. Анонимный кошелек всегда был входным инструментом. Человек открывал анонимный кошелек, им пользовался, дальше понимал, что это удобно, и проходил упрощенную идентификацию. То есть, анонимный кошелек важен не сам по себе. Важно, что это хороший и удобный инструмент входа в безналичный и высокотехнологичный платежный рынок», — сообщил ТАСС эксперт.

По словам Достова, количество электронных кошельков в России исчисляется десятками миллионов. Традиционно, анонимные кошельки можно было пополнять наличными. Теперь этот канал закрывается, что также негативно отразится на прибыли операторов платежных терминалов.

Традиционно, анонимные кошельки можно было пополнять наличными. Теперь этот канал закрывается, что также негативно отразится на прибыли операторов платежных терминалов.

«Прибыль упадет, как за счет прямых пополнений, так и за счет оплаты ряда услуг, которая технологически проводилась через электронные кошельки», — отмечает он.

Помимо этого, несмотря на принятый в прошлом году закон, который сохраняет возможность пополнения наличными транспортных и школьных карт, все равно могут остаться какие-либо важные сервисы, которые в свою очередь подпадут по запрет.

«На электронных кошельках сделан ряд сервисов, и пользователь может даже не подозревать, что это электронный кошелек. Например, целый ряд транспортных карт. Закон вывел из-под данного ограничения ряд инструментов, но я уверен, что все равно будут какие-то «дырки», — добавил эксперт.

Электронный кошелек от MasterCard MasterPass ™ / Хабр

MasterPass™ — это платформа, соединяющая интернет-банки и электронные кошельки с одной стороны, а также онлайн-магазины — с другой, и помогающая пользователям пропускать шаги по заполнению платежных и контактных данных при оплате.

MasterPass от MasterCard — это платежный онлайн-сервис, с помощью которого интернет-покупки становятся еще более безопасными, простыми и удобными. Кошельки, подключенные к MasterPass (например, ваш интернет-банк или электронный кошелек), хранят информацию по всем вашим картам и адресам доставки в соответствии с общепринятыми стандартами безопасности, поэтому не требуется каждый раз заново вводить эти данные на сайтах интернет-магазинов. Именно это помогает делать онлайн-шопинг невероятно быстрым и приятным.

MasterPass — это один из новейших продуктов компании MasterCard, уже работающий в России.

В феврале 2013 года на Mobile World Congress, традиционно проходившем в Барселоне, компания объявила о запуске MasterPass. А в конце 2014 года первые российские онлайн-магазины начали принимать к оплате MasterPass.

Это простая в интеграции система: одна кнопка оплаты — множество кошельков за ней. Один электронный кошелек или учетная запись — множество магазинов, её принимающих. Нет необходимости настраивать отдельные подключения с каждым из провайдеров кошельков или платежей.

Нет необходимости настраивать отдельные подключения с каждым из провайдеров кошельков или платежей.

Платформа представляет собой хаб с двумя входными точками для подключения: с одной стороны в качестве электронного кошелька и/или интернет-банка, а с другой — в качестве точки приема (онлайн-магазина или мобильного приложения) платежей. Третьей, самой важной, точкой взаимодействия является конечный пользователь, который теперь имеет возможность уйти от нескольких шагов ввода данных в процессе оплаты.

При этом такой сценарий оплаты будет одинаков для пользователя во всех онлайн-магазинах, где есть кнопка MasterPass: как российских, так и зарубежных. Оплату MasterPass принимают более чем 60 тыс. торгово-сервисных предприятий в 14 странах, среди которых Австралия, Великобритания, Италия, Канада, Китай, Новая Зеландия, Польша, Сингапур, США и ЮАР и, конечно, Россия.

Как использовать MasterPass для совершения онлайн-покупок?

Выбрав покупку в онлайн-магазине, нажмите кнопку «Оплата MasterPass». Затем выберите кошелек, подключенный к MasterPass. Эта процедура понадобится лишь один раз, MasterPass запомнит ваш выбор и при следующей покупке направит сразу на страницу авторизации. При этом вы всегда сможете изменить настройки и выбрать другой кошелек для оплаты.

Затем выберите кошелек, подключенный к MasterPass. Эта процедура понадобится лишь один раз, MasterPass запомнит ваш выбор и при следующей покупке направит сразу на страницу авторизации. При этом вы всегда сможете изменить настройки и выбрать другой кошелек для оплаты.

Если ваш интернет-банк пока не подключен к MasterPass или у вас ещё нет электронного кошелька, вы можете его создать у тех поставщиков, которые уже подключены к сервису. Просто перейдите по ссылке «Регистрация» на странице выбранного кошелька в процессе покупки, создайте аккаунт и добавьте карту. После этого вы сможете завершить оформление заказа.

Ни внутрироссийские, ни кросс-бордерные транзакции в рамках платформы MasterPass не влекут дополнительной нагрузки в виде новых договоров или изменений расчетных схем. Тип транзакции остается прежним: это стандартная карточная транзакция, а значит торговая точка к моменту подключения кнопки MasterPass просто должна «уметь» принимать карты к оплате.

Покупатели могут использовать кредитные, дебетовые или предоплаченные карты любых платежных систем — MasterCard, Maestro, American Express, Diner’s Club, Discover и Visa, как если бы они делали обычный карточный платеж.

Что делать, если продавец не принимает карту, которую я хочу использовать для оформления заказа?

Хотя интернет-банки и электронные кошельки предоставляют вам возможность сохранять и использовать основные виды карт, не все интернет-магазины могут их принимать. В случае если магазин не принимает определенный тип карт, то при оформлении заказа выбор такой карты будет недоступен, а вам потребуется привязать или выбрать другую карту.

Если говорить о личной информации пользователя, то её обеспечение — это главный приоритет MasterCard. Многоуровневая безопасность помогает надежно защитить пользовательские данные и избежать мошенничества.

Данные передаются по защищенным каналам, а российские интернет-банки и электронные кошельки, подключенные к MasterPass, помимо логина и пароля используют дополнительные способы аутентификации (например, SMS-коды), чтобы обезопасить ваши данные. Если ваша карта поддерживает технологию SecureCode или Verified-by-Visa, то интернет-магазин предложит вам ввести одноразовый код из SMS-сообщения, высланного вашим банком.

Если ваша карта поддерживает технологию SecureCode или Verified-by-Visa, то интернет-магазин предложит вам ввести одноразовый код из SMS-сообщения, высланного вашим банком.

Так как это обычная карточная транзакция, то и процессы оспаривания и возврата средств происходят в стандартном порядке.

Для чего создан MasterPass?

Конечно, главная задача — максимально упростить шопинг. Именно так и работает MasterPass, позволяя оформлять заказы в несколько кликов или прикосновений к экрану устройства.

Вместо того чтобы регистрироваться на сайтах многочисленных магазинов, подтверждать регистрацию через электронную почту и вводить платежные данные каждый раз, когда необходимо оплатить товар, у пользователя появляется возможность использовать привычный ему финансовый инструмент со знакомыми способами защиты и верификации платежа: будь то его интернет-банк, подключенный к MasterPass, или же электронный кошелек.

Однажды сохранив свои данные в единой учетной записи кошелька, пользователь может использовать ее везде, где видит кнопку «Оплата MasterPass», в том числе и на тех сайтах магазинов, которые раньше не принимали к оплате его кошелек.

У MasterCard сегодня более 1,9 млрд держателей пластиковых карт, которые ведут все более активную цифровую жизнь. Этот процесс требует совершенствования.

Деятельность MasterCard направлена на помощь партнерам, участвующим в данном процессе: банкам-эмитентам, торгово-сервисным предприятиям и, конечно же, держателям карт. Компания дорабатывает собственные приложения и услуги таким образом, чтобы они отвечали все повышающимся требованиям пользователей и клиентов к скорости, качеству и безопасности покупок.

Чтобы узнать больше о MasterPass, посетите страницу: https://masterpass.ru

Портал для разработчиков, API для работы со всеми продуктами MasterCard

Схема взаимодействия участников транзакции в рамках платформы выглядит так:

Для получения технических подробностей, а также доступа к API MasterPass, компания MasterCard предоставляет доступ к девелоперской зоне.

Регистрация на портале открытая и бесплатная https://developer.mastercard.com

Здесь есть все: примеры кода, подробные мануалы по интеграции, требования к брендингу — все это поможет использовать технологии, разработанные MasterCard, по максимуму.

Очень скоро у всех хабрапользователей появится возможность самостоятельно протестировать функционал MasterPass, ведь наша компания договорилась с «ТМ» о подключении ресурсов «Фрилансим» и Brainstorage к платежной платформе.

У всех физических лиц появится возможность использовать виртуальные кошельки, подключенные к MasterPass и хранящиеся в них карты для оплаты ваших вакансий, размещенных проектов и резюме.

Транзакции за услуги «Фрилансим» и Brainstorage теперь стали еще быстрее, удобнее и безопаснее.

Как в кратчайшие сроки создать собственный электронный кошелек или платежную систему | от MEDICI

Прочтите всю историю здесь .

Intro

Мировой рынок онлайн-платежей — один из самых быстрорастущих в 2015 году. Согласно исследованию Royal Bank of Scotland, общий темп роста мировых безналичных операций составляет 7,6%. . В первую десятку стран с быстрорастущими безналичными ставками входят Россия (33,4%) и Китай (37,7%).Это крупный, растущий и прибыльный сегмент финансовых услуг.

Небанковские операции достигли 20% от общего объема безналичных платежей. Этот сегмент включает карты с обратной связью, мобильные платежи, поставщиков платежных систем (PSP), цифровые кошельки и виртуальные валюты.

Следует отметить, что из-за привлекательности этого рынка ежегодно на рынке появляются сотни новых поставщиков платежных систем или просто электронных кошельков. Эти компании борются за свой процент в цепочке онлайн-платежей, предлагая клиентам более выгодные условия.

Что такое система электронного кошелька?

Электронный кошелек (цифровой кошелек) — это система, позволяющая при необходимости использовать складские средства. Поскольку это предприятие с предварительной загрузкой, потребители могут покупать различные товары, от билетов на самолет до продуктовых магазинов, без использования дебетовой или кредитной карты. Есть много способов пополнить счет электронного кошелька (кредитные карты, POS-терминалы, терминалы, денежные переводы P2P и т. Д.).

Поскольку это предприятие с предварительной загрузкой, потребители могут покупать различные товары, от билетов на самолет до продуктовых магазинов, без использования дебетовой или кредитной карты. Есть много способов пополнить счет электронного кошелька (кредитные карты, POS-терминалы, терминалы, денежные переводы P2P и т. Д.).

Подать заявку

Как обычно, провайдер электронного кошелька зарабатывает деньги на комиссии. Это один из самых популярных и прибыльных финансовых продуктов.

Как создать собственный бизнес электронного кошелька?

Сначала у предпринимателя есть представление о продукте, который он хочет запустить. Однако каковы следующие шаги перед запуском первой версии его продукта?

— Исследование рынка, бизнес-план . Перед началом нового бизнеса предприниматель должен изучить тенденции рынка, а именно выяснить, какие решения уже существуют на рынке, какие бизнес-модели они используют, каковы их преимущества и недостатки и т. Д. Эта информация будет полезна для бизнес-плана нового предприятия. Компания.

Д. Эта информация будет полезна для бизнес-плана нового предприятия. Компания.

— Команда . Обязательно нанять команду профессионалов: технический директор, старшие, средние и младшие инженеры, системный администратор, менеджер по продукту и дизайнеры. Также необходимо будет следить за тем, насколько хорошо работает команда, выплачивать конкурентоспособную ежемесячную зарплату и арендовать офис.

— Деньги . Каждому бизнесу нужны инвестиции. Предприниматель должен решить, где взять деньги. Будет ли компания инвестировать самостоятельно или потребуются сторонние инвестиции? Есть много ускорителей стартапов, которые с нетерпением ждут, чтобы вложить в них интересные идеи.Обширный список акселераторов стартапов FinTech в регионах США, Европы и Азии можно найти здесь .

— Прототип . На разработку первого прототипа продукта основатель и его команда потратят до одного года. Это пустая трата времени, которое можно использовать для первого бета-теста, гипотетической проверки или опровержения. На основе этих тестов уже можно будет вносить изменения в продукт.

На основе этих тестов уже можно будет вносить изменения в продукт.

— Лицензия . По закону у каждой платежной системы должна быть лицензия.Учредитель должен иметь полный пакет документации, следить за тем, чтобы платежная система соответствовала всем требованиям закона. В некоторых случаях он также должен быть сертифицирован PCI DSS.

— Первый выпуск вашего продукта FinTech . Чтобы получить первую версию, предприниматель инвестирует в продукт до 300 000 евро. Основатель провел до 1 года без реального взаимодействия с потенциальными клиентами.

Вопрос времени очень важен. Чем раньше вы запустите продукт, тем выше ваши шансы.

Как это работает как технология?

Давайте посмотрим, как работает технология электронного кошелька.

У всех продуктов FinTech есть много общего.

В каждом продукте FinTech есть ядро транзакции с основными операциями: баланс на счете, перевод, объединение, разделение, пополнение и снятие. Каждый продукт предлагает образец актера с определенной ролью в системе. Это может быть продавец, физическое лицо, администратор или кто-то еще.

Каждый продукт предлагает образец актера с определенной ролью в системе. Это может быть продавец, физическое лицо, администратор или кто-то еще.

Основная логика всегда одна и та же.Бизнес-правила разные.

Тем не менее, все команды разработчиков начинают с нуля и всегда изобретают велосипед.

Читать дальше здесь .

Использование Sila API для создания цифровых кошельков

Из-за более широкого использования обществом онлайн-платежей и электронных платежей, глобальная онлайн-финансовая система переживает бум, и цифровые кошельки становятся все более необходимыми в качестве средства обеспечения соответствия обработке онлайн-платежей.

Вместо того, чтобы вставлять номера кредитных карт в неизвестную платформу электронной коммерции, пользователь может вместо этого войти в свою учетную запись цифровых платежей и выбрать, какой банковский счет, дебетовую или кредитную карту он хочет использовать для оплаты. Мало того, что их банковская информация хранится в большей безопасности, пользователи могут полагаться на это платежное решение в качестве буфера и посредника при выполнении онлайн-транзакций.

Мало того, что их банковская информация хранится в большей безопасности, пользователи могут полагаться на это платежное решение в качестве буфера и посредника при выполнении онлайн-транзакций.

Пользователи могут использовать цифровой кошелек для отправки большего количества транзакций ACH и бесконтактных платежей, чем было возможно ранее.

Если вы посещаете Sila, то вы, вероятно, уже узнали, что наш мощный API-интерфейс можно использовать для открытия финансовых сетей и создания новых финансовых инноваций, таких как приложение для платежей с помощью цифрового кошелька. SDK Sila может позволить разработчикам, владельцам бизнеса и новаторам создать полностью функционирующий цифровой кошелек с белой этикеткой для использования в ряде секторов и во всем диапазоне интеграции и потребностей.

Если вы заинтересованы в создании собственного цифрового кошелька, то вы попали в нужное место.Эта статья нацелена на представление того, как работает цифровой кошелек, как можно использовать цифровые кошельки, созданные с помощью API Sila, потенциальные проблемы безопасности и как начать создавать свой собственный цифровой кошелек.

Как работает цифровой кошелек

Цифровой кошелек — это платформа цифровых активов, которая позволяет пользователю регистрировать свою учетную запись и отправлять личную платежную информацию, такую как номера дебетовых карт, номера кредитных карт, номера банковских счетов и транзитные номера, чтобы использовать эти счета для оплаты.

С помощью цифрового кошелька ваши финансовые карты могут быть размещены в безопасном цифровом пространстве и использоваться, когда вы хотите совершить транзакцию в электронном виде (что может быть выполнено как онлайн, так и в системе POS). Цифровой кошелек также можно использовать для сбора цифровой валюты, которая будет использоваться непосредственно из этого электронного кошелька, если вы хотите, таким образом деньги не нужно переводить в кошелек или из кошелька, особенно если вы хотите избежать комиссий или затрат на международный перевод. .

Чтобы использовать цифровой кошелек, вы должны зарегистрироваться в этой компании и ввести соответствующую информацию. Компания захочет подтвердить, что это вы, через безопасную привязку банковского счета, и знает вашего клиента и процедуры проверки личности.

Компания захочет подтвердить, что это вы, через безопасную привязку банковского счета, и знает вашего клиента и процедуры проверки личности.

Этот процесс обычно выглядит примерно так:

- Если вы привязываете банковский счет, вы сообщаете цифровому кошельку, что хотите добавить банковский счет. Затем они перенаправят вас к логину и свяжут информацию этого банковского счета.

- После того, как вы войдете в систему, ваш банковский счет может задать несколько стандартных вопросов безопасности и подтвердить, что вы согласны с тем, чтобы поделиться своей личной информацией с этой компанией.

- В других случаях, если вы привязываете банковский счет, чтобы разрешить списание средств ACH или зачисление средств через ACH, вам потребуется подтвердить внесенный банком микродепозит (обычно около 0,11 доллара США и 0,15 доллара США).

- Проверка банковского счета или кредитной карты может занять несколько дней, но как только это будет одобрено, можно начинать.

После того, как вы получите одобрение через эту платформу, вы сможете использовать платежи с помощью цифрового кошелька везде, где это возможно. Цифровой кошелек обычно имеет приложение для оплаты мобильного кошелька, которое можно использовать в POS-терминале, что позволяет подносить карту к совместимому платежному терминалу и совершать покупки с помощью приложения.Вы можете снять наличные со своего мобильного кошелька в банкомате, если это возможно. Однако чаще всего физические и юридические лица будут использовать цифровой кошелек для обработки онлайн-платежей.

Цифровые кошельки широко известны благодаря узнаваемости бренда. PayPal, Google Pay Wallet, Apple’s Passbook, Square Wallet, Venmo, CashApp и многие другие известны в индустрии финансовых технологий как надежные цифровые кошельки и системы обработки онлайн-платежей.

Наилучшие варианты использования цифрового кошелька, созданного с помощью API Sila.

Здесь, в Sila, мы понимаем, что цифровые кошельки — это путь будущего, и мы хотим расширить их использование по сравнению с тем, на что они способны сейчас. Цифровые кошельки — это умные инновации в сфере финансовых технологий, расширяющие определение финансового учреждения; однако они ограничены несколькими способами:

Цифровые кошельки — это умные инновации в сфере финансовых технологий, расширяющие определение финансового учреждения; однако они ограничены несколькими способами:

- Если вы хотите использовать цифровой кошелек, чтобы ваша компания могла обрабатывать транзакции, вам, скорее всего, придется обратиться к одному из признанных брендов и вы будете вынуждены соблюдать их правила, сборы, и сроки.

- Некоторые цифровые кошельки могут обрабатывать транзакции только на сумму до определенной долларовой стоимости, что ограничивает количество денег, которые могут быть отправлены одной компанией.

- Международные переводы серьезно влияют на цифровые кошельки. Например, в то время как у некоторых есть возможности международного перевода, такие как PayPal и Square, у других нет. Venmo — это цифровой кошелек строго только для США, и вы должны находиться в географическом регионе США, чтобы загрузить приложение мобильного кошелька на свое мобильное устройство.

- Конвертация валют ограничена и позволяет пользователям переводить только несколько валют.

Исходя из этих потребностей, мы решили создать вариант, который дает владельцам бизнеса и программным командам возможность создавать своих собственных финансовых продуктов, таких как платежный шлюз и другие финтех-приложения.

С помощью платформы Sila API можно создать приложение, которое позволяет пользователям системы райдшеринга, например, отправлять друг другу деньги. Такая компания, как Uber, сможет создать свой собственный цифровой кошелек, используя токен криптовалюты SilaUSD. Вместо использования приложения цифрового кошелька, которое обрабатывает только кредитные карты, пассажиры и водители будут иметь приложение Sila Digital Wallet с белой этикеткой.

Вот пример:

Мобильный платеж для одного пассажира может конвертировать свою валюту в токен SILAUSD.Оплата взимается водителем. После завершения транзакции токен SILAUSD удаляется (списывается) со счета водителя и переводится на счет водителя. Затем драйвер может выпустить (кредитовать) токен SILAUSD в своей валюте.

Время ожидания перевода и комиссии, связанные с платежами ACH, банковскими транзакциями и конвертацией валюты, полностью исключаются.

Время ожидания перевода и комиссии, связанные с платежами ACH, банковскими транзакциями и конвертацией валюты, полностью исключаются. Все, что требуется, — это очень номинальная плата за обработку платежа (около 0,15 доллара США), а затем токену Sila потребуется около одного-двух рабочих дней, чтобы полностью выдать водителю.Это оно!

Безопасность цифровых кошельков, созданных с помощью API Sila.

Вы переходите на веб-сайт электронной коммерции и видите то, что вас интересует. Вы кладете этот товар в свою цифровую корзину и переходите, чтобы оформить заказ. Когда вы идете платить, вы сомневаетесь. Вы только что узнали об этом бренде и не совсем уверены, что доверяете им. В этот момент вы хотите, чтобы там был платежный посредник или эмблема, которому вы доверяете, чтобы вы знали, что можете отдать свои деньги этому веб-сайту и не подвергнуться мошенничеству.

Из-за подобных сценариев новаторы начали создавать цифровые кошельки. Если, когда вы перешли на веб-сайт электронной коммерции в описанном выше сценарии и увидели квадратную эмблему или кнопку PayPal, вы, возможно, почувствуете себя лучше в отношении компании, и, кроме того, вы можете использовать свою учетную запись через Square для обработки этого платежа.

Что ж, эти цифровые кошельки были созданы, настроены и выросли благодаря законам о защите прав потребителей, законам о конфиденциальности финансовых технологий и потребностям рынка.И они работают довольно просто с точки зрения потребителей.

Цифровые кошельки были созданы для повышения безопасности обработки платежей в Интернете, поэтому Sila API абсолютно безопасен. Однако Sila API обеспечивает дополнительную безопасность за счет:

- Безопасной привязки банковского счета и партнера KYC / KYC.

- Использование криптовалютных партнеров, токена SilaUSD на основе Ethereum, для обработки платежей и проверки того, что платеж обрабатывается через общедоступный блокчейн.

- Предоставление международным пользователям банка, застрахованного FDIC на сумму 250 000 долларов США, Evolve Bank and Trust, в качестве средства хранения своих деловых денег в банке США.

- Использование смарт-контрактов для проверки того, что финансовый процесс имел место, автоматизация этого процесса и минимизация мошенничества для ряда финансовых транзакций.

- Sila API является ACH API. Все деньги будут очищены через сеть ACH, одну из самых безопасных сетей для отправки денег в электронном виде.

Так же, как традиционный банк и другие финансовые учреждения, одобренные в США.Система автоматизированной клиринговой палаты S., партнеры Sila API гарантируют, что все деньги, проходящие через Sila API, одобрены NACHA и соблюдают правила работы NACHA, руководящие принципы Управления по контролю за иностранными активами (OFAC), руководящие принципы KYC / B и Правило E Закона об электронных переводах. KYC и KYB проверка и безопасная привязка банковских счетов также гарантируют, что личные данные, собранные для этого, всегда надежно хранятся и хранятся с шифрованием соответствующими партнерами.

Как создавать цифровые кошельки с помощью Sila Money API

Создать цифровой кошелек с помощью Sila API очень просто. Мы предоставляем всем нашим потребителям пакет SDK, который в настоящее время доступен на пяти разных языках: Node / JavaScript, Python, . Net / C #, Java и PHP.

Net / C #, Java и PHP.

С помощью нашей виртуальной песочницы и при поддержке нашей документации по API ваша команда разработчиков может начать создание цифрового кошелька, готового к выходу на рынок, через Sila. Все наши конечные точки тестируются нашими инженерами посредством проверки и песочницы, и ваша команда разработчиков может протестировать ответы API, коды возврата и другие проверки в автономной среде, чтобы привыкнуть к возможностям приложения.

Создав интегрированный и доступный цифровой кошелек с белой этикеткой, ваша компания может сократить время вывода на рынок и сократить объем финансирования, необходимого для создания следующего стартапа. Узнайте сегодня, почему Sila подходит для вашего бизнеса!

Как создать цифровой кошелек

Если вы все еще используете наличные, кредитные или дебетовые при каждой покупке и ищете более простой способ оплаты, создание цифрового кошелька, также известного как «мобильный кошелек», может быть решением. Цифровые кошельки предлагают удобную альтернативу традиционным способам оплаты, и они не требуют, чтобы вы носили кошелек, полный наличных денег, кредитных или дебетовых карт для совершения покупки.

Цифровые кошельки предлагают удобную альтернативу традиционным способам оплаты, и они не требуют, чтобы вы носили кошелек, полный наличных денег, кредитных или дебетовых карт для совершения покупки.

Цифровые кошельки становятся все более популярными за последние несколько лет, и их использование растет. Согласно исследованию Accenture 2017 North America Consumer Payments Pulse, 64 процента потребителей в Северной Америке заявили, что планируют использовать цифровой кошелек к концу 2020 года — по сравнению с 46 процентами в 2017 году.

Если вы готовы перейти на цифровой кошелек, но не знаете, как они работают или что вам нужно сделать, чтобы начать работу, вот несколько вещей, которые следует знать перед тем, как приступить к делу.

Что такое цифровой кошелек?

Цифровой кошелек — это приложение, в котором хранятся многие предметы, которые вы обычно носите в физическом кошельке, только в электронном виде. Вероятно, они наиболее известны тем, что упрощают способы оплаты товаров в магазинах или в Интернете, но некоторые из них выходят за рамки простого хранения информации о дебетовых и кредитных картах.

Существуют цифровые кошельки, которые позволяют добавлять электронные купоны, билеты на мероприятия, посадочные талоны и многое другое, и все это может помочь упростить другие области вашей жизни, помимо оплаты покупок. Вы также можете использовать цифровой кошелек для отправки и получения денег. Итак, если вы решите перейти на цифровой формат, вам больше не нужно будет просить отдельные чеки за ужином или отправлять чек своему другу, чтобы вернуть им деньги, которые вы им должны.

Как создать цифровой кошелек?

Создать цифровой кошелек легко, и его можно выполнить в несколько простых шагов на компьютере, смартфоне или умных часах.

1. Решите, какой цифровой кошелек вы хотите использовать. Есть несколько приложений на выбор, но убедитесь, что вы выбрали то, которое совместимо с вашим устройством. Популярные варианты включают Apple Pay, Google Pay, Samsung Pay и PayPal.

2. Загрузите приложение цифрового кошелька по вашему выбору. Возможно, на вашем устройстве уже есть цифровой кошелек. Но в противном случае вам нужно будет загрузить его с соответствующего сайта. Большинство цифровых кошельков бесплатны; однако обязательно ознакомьтесь с условиями использования приложения, чтобы узнать, взимаются ли какие-либо связанные с этим сборы.

Возможно, на вашем устройстве уже есть цифровой кошелек. Но в противном случае вам нужно будет загрузить его с соответствующего сайта. Большинство цифровых кошельков бесплатны; однако обязательно ознакомьтесь с условиями использования приложения, чтобы узнать, взимаются ли какие-либо связанные с этим сборы.

3. Добавьте способ оплаты. После установки приложения на электронное устройство вам будет предложено добавить один или несколько способов оплаты в свой цифровой кошелек. Вы можете указать как дебетовую, так и кредитную карты.

4. Добавьте дополнительную информацию. Некоторые приложения также позволяют добавлять посадочные талоны, информацию о билетах, электронные купоны и многое другое в свой цифровой кошелек. Не стесняйтесь загружать столько вещей, сколько считаете полезными.

Каковы преимущества использования цифрового кошелька?

Вот лишь некоторые из преимуществ цифрового кошелька:

- Это удобно.

- Давайте будем честными; как часто вы куда-нибудь ходите без телефона? Если вы похожи на большинство людей, то, наверное, не часто. Хорошо это или плохо, но наши мобильные устройства стали неотъемлемой частью нашей повседневной жизни. Когда вы создаете цифровой кошелек, у вас есть все необходимое для совершения покупок, не нося с собой кошелек, заполненный деньгами и картами. Кроме того, когда вы используете цифровой кошелек для оплаты в Интернете, вам не нужно создавать новую учетную запись и пароль везде, где вы делаете покупки.

- Это быстро.

- Больше не нужно копаться в кошельке в поисках дебетовой или кредитной карты. Или проверьте свои карманы или кошелек на предмет билетов в театр, которые вы наверняка купили перед тем, как выйти из дома. Просто возьмите свой телефон, коснитесь приложения и, voilà , ваша транзакция будет завершена. Если вы когда-нибудь видели, как кто-то размахивает телефоном в торговой точке или показывает билетному кассиру свой телефон в театре или на спортивном мероприятии, вероятно, он использовал цифровой кошелек.

- Он сводит к минимуму контакты с другими людьми и микробами.

- Цифровые кошельки сокращают количество раз, когда вам нужно прикасаться и обменивать грязные деньги, передавать свою дебетовую или кредитную карту или подписывать покупки, что может помочь снизить воздействие бактерий и вирусов, что, очевидно, стало более важным после коронавируса пандемия. Да, вы можете очистить свои кредитные и дебетовые карты, если вы прилежны. Но почему бы просто не создать цифровой кошелек и не очистить свой смартфон, что вам, вероятно, уже следует делать регулярно?

- Это безопасно.

- Фактическая информация о вашей дебетовой или кредитной карте не используется, когда вы используете цифровой кошелек для совершения платежа. Вместо этого он использует процесс, называемый токенизацией, для создания одноразового «токена» для каждой совершаемой вами транзакции. Все транзакции зашифрованы, а номера ваших карт не хранятся на вашем устройстве и не передаются продавцам.

В дополнение к этой безопасности для входа в приложение часто необходимы биометрия и двухфакторная аутентификация. Поэтому, если вы когда-нибудь потеряете свое устройство, получить доступ к вашему цифровому кошельку будет сложно — а то и невозможно, в зависимости от уровней безопасности, установленных на вашем устройстве.

Создание цифрового кошелька — это простой способ упростить процесс оплаты покупок, а также отправки и получения денег другим людям и от них. Если на вашем смартфоне или другом устройстве предварительно загружено приложение цифрового кошелька, вы можете сразу приступить к его созданию. Если нет, ознакомьтесь с некоторыми из доступных цифровых кошельков и прочтите отзывы пользователей, чтобы найти тот, который подходит вам и вашему образу жизни.

Ищете кредитную карту, которая дает кэшбэк за соответствующие покупки, чтобы добавить их в свой цифровой кошелек? Посмотрите, сможете ли вы пройти предварительную квалификацию на получение кредитной карты Credit One Bank менее чем за 60 секунд — без ущерба для своего кредитного рейтинга!

Цифровые кошельки 101: что это такое и как ими пользоваться

Интернет-магазины — это удобство. Мы можем найти практически любой продукт, который нам нужен, и доставить его нам в относительно короткие сроки. Одним из основных препятствий, с которым все еще иногда сталкиваются продавцы электронной коммерции, является отказ от корзины при оформлении заказа. Неоднократный ввод информации о кредитной карте и адресе может стать обременительным, и это одна из причин, по которой мы наблюдаем рост цифровых кошельков. Сегодня можно заказать что угодно, не выходя из дома или офиса, без необходимости вводить данные кредитной карты.

Мы можем найти практически любой продукт, который нам нужен, и доставить его нам в относительно короткие сроки. Одним из основных препятствий, с которым все еще иногда сталкиваются продавцы электронной коммерции, является отказ от корзины при оформлении заказа. Неоднократный ввод информации о кредитной карте и адресе может стать обременительным, и это одна из причин, по которой мы наблюдаем рост цифровых кошельков. Сегодня можно заказать что угодно, не выходя из дома или офиса, без необходимости вводить данные кредитной карты.

Для продавцов электронной коммерции оптимизация для удобного оформления заказа имеет решающее значение для повышения коэффициента конверсии. После того, как клиенты заплатили с помощью своего цифрового кошелька, последним шагом часто становится выбор доставки. Easyship помогает продавцам, предлагая тарифы на доставку в режиме реального времени при оформлении заказа, чтобы их клиенты имели полностью прозрачное представление о своих окончательных расходах.

В этой статье мы поможем вам понять основы цифровых кошельков, как коронавирус привел к появлению цифровых методов оплаты в электронной коммерции, а также некоторые передовые практики, которым вы должны следовать при интеграции цифровых кошельков, в том числе то, как Easyship помогает продавцам, предлагая динамические расценки на доставку при оформлении заказа.

Фото NordWood Themes

Основы цифровых кошельков

Мир быстро переходит на безналичную экономику. Кредитные и дебетовые карты внесли огромный вклад в этот переход. Но появилось кое-что еще, и пространство электронной коммерции теперь переходит на новый уровень обработки онлайн-транзакций — цифровые кошельки!

Что такое цифровой кошелек?

Цифровой кошелек — это приложение или облачное программное обеспечение, которое надежно хранит платежные данные пользователя, позволяя им совершать онлайн-покупки на разных веб-сайтах или в физических магазинах без необходимости раскрывать свои платежные реквизиты.

При использовании цифрового кошелька вам нужно только один раз ввести и подтвердить данные об оплате и доставке. Затем вы можете использовать его для совершения онлайн-платежей или перевода денег без необходимости носить с собой карты во время покупок.

Как это работает?

Цифровой кошелек работает довольно просто. Во-первых, вам необходимо установить программное обеспечение на свое устройство или получить к нему доступ через онлайн-платформу. Затем создайте учетную запись, в которую вы добавите свою личную информацию, платежные реквизиты и любую другую необходимую информацию для проверки.

Затем создайте учетную запись, в которую вы добавите свою личную информацию, платежные реквизиты и любую другую необходимую информацию для проверки.

После этого все, что вам нужно, — это подтвердить в банке ваши платежные реквизиты и начать использовать приложение-кошелек для совершения платежей в Интернете в любом месте одним щелчком мыши или касанием.

При совершении покупок в обычных магазинах мобильные кошельки используют беспроводную связь ближнего радиуса действия (NFC) для совершения платежей. Если на платежном терминале продавца есть символ бесконтактной оплаты, просто наведите на него свой смартфон и подтвердите покупку, отсканировав QR-код, введя пароль или нажав нужную кнопку.

По теме: Безопасность электронной коммерции: является ли ваш бизнес-сайт кибербезопасным?

Цифровой кошелек против мобильного кошелька против электронного кошелька?

Фото Эмиля Калибрадова

Цифровые кошельки, мобильные кошельки и электронные кошельки тесно связаны между собой. Хотя эти три термина в основном используются как синонимы, технически они относятся к трем различным вещам. Вам нужно понимать разницу между ними, чтобы выбрать тот, который вам удобнее. Давайте познакомимся с каждым из них поближе.

Хотя эти три термина в основном используются как синонимы, технически они относятся к трем различным вещам. Вам нужно понимать разницу между ними, чтобы выбрать тот, который вам удобнее. Давайте познакомимся с каждым из них поближе.

Цифровой кошелек — это облачное программное обеспечение, в котором в электронном виде хранятся платежные данные клиентов в Интернете, чтобы они могли получить к ним доступ из любого места при совершении онлайн-транзакций. Ваши деньги остаются на вашем банковском счете или на счете кредитной карты. Visa Checkout и Google Pay — хорошие примеры цифровых платежных технологий в этой категории.

Используйте цифровой кошелек, если вы хотите обходиться безналичным и безналичным расчетом, а также делать покупки в любом месте с любого из ваших устройств.

Электронный кошелек — это электронный кошелек с предоплатой, который должен быть загружен деньгами, прежде чем можно будет совершать какие-либо транзакции.Он также используется для хранения информации о кредитных и дебетовых картах, хранения средств, совершения покупок, хранения кредитов лояльности и других целей. Затем вы получаете доступ к своим электронным деньгам через веб-сайт электронного кошелька или мобильное приложение, чтобы делать покупки непосредственно с баланса электронного кошелька.

Затем вы получаете доступ к своим электронным деньгам через веб-сайт электронного кошелька или мобильное приложение, чтобы делать покупки непосредственно с баланса электронного кошелька.

Это отличный вариант, если вы хотите носить с собой электронные деньги, которые можно использовать где угодно, вместо того, чтобы носить с собой карты.

Как следует из названия, это кошелек, который размещается на вашем мобильном устройстве через приложение, которое вы загружаете и устанавливаете.Большинство из них зависят от устройства или операционной системы, за исключением PayPal (PYPL), который работает на всех основных устройствах. Хорошими примерами мобильных кошельков являются Samsung Pay, Apple Pay и Android Pay.

Другие мобильные кошельки зависят от бренда или продавца. Подумайте о Walmart Pay и Capital One Mobile. Это хороший вариант для вас, когда вы совершаете покупки в обычных магазинах, потому что вы можете просто «нажать и заплатить» вместо того, чтобы все время проводить карты.

Плюсы и минусы цифровых кошельков

У всего есть свои плюсы и минусы.Хотя цифровые кошельки имеют ряд преимуществ как для клиентов, так и для бизнеса, у них есть и свои недостатки. Вот список плюсов и минусов цифровых способов оплаты.

Плюсы

- Они просты в использовании и управлении

- Нет необходимости носить с собой физические карты

- Экономия времени благодаря быстрому процессу оформления заказа

- Клиенты могут легко отслеживать свои расходы, анализируя историю транзакций

- Повышенная безопасность, поскольку продавцы никогда не видят ваши платежные реквизиты

- Пользователи могут легко хранить промокоды, специальные предложения и вознаграждения за лояльность

- Низкие затраты для владельцев бизнеса, поскольку им не нужно нанимать работников для завершения продаж и сбора денег от клиентов

Cons

- Установка необходимого программного и аппаратного обеспечения для упрощения цифровых платежей требует времени и денег.

- Не все продавцы принимают цифровые платежи

- Некоторые мобильные кошельки зависят от конкретного устройства, бренда или операционной системы

- Трата денег через цифровой кошелек может привести к перерасходу средств

- Небольшое нарушение безопасности со стороны покупателя может быть дорогостоящим

- Если у вашего устройства заканчивается заряд, вы можете быть вынуждены отложить покупку.

Рост цифровых кошельков в электронной коммерции

Мировой рынок цифровых платежей был оценен в 3 доллара.1 триллион в 2017 году. Перенесемся в 2020 год, и этот показатель увеличился более чем на 50% и достиг 4,7 триллиона долларов всего за три года!

Как Covid-19 ускорил рост цифровых платежей

Коронавирус оказал огромное влияние на то, как потребители совершают покупки и совершают платежи. Это привело к значительному увеличению количества цифровых кошельков в электронной коммерции.

Из-за правил социального дистанцирования и запретов людям трудно физически расплачиваться наличными или карточками. Это не оставило многим людям иного выхода, кроме как заниматься покупками в Интернете и использовать бесконтактные платежи через цифровые кошельки как единственный более безопасный способ делать покупки и управлять своими деньгами.

Это не оставило многим людям иного выхода, кроме как заниматься покупками в Интернете и использовать бесконтактные платежи через цифровые кошельки как единственный более безопасный способ делать покупки и управлять своими деньгами.

В будущем количество цифровых кошельков будет только расти, потому что они предоставили многим людям некоторый уровень удобства и безопасности при совершении покупок, о котором они никогда раньше не знали. Статистика показывает, что к 2023 году более 6,1 миллиарда человек будут использовать цифровые платежи, и индустрия цифровых платежей будет продолжать расти в среднем на 12% и к тому же году достигнет 6,7 триллиона долларов.

Что это значит для малого и среднего бизнеса?

Итак, что означает рост использования цифровых кошельков для малого и среднего бизнеса? Это означает, что предприятия, которые не будут интегрировать их в свои способы оплаты, потеряют большие деньги.Подумайте о потере продажи, потому что ваш клиент не видит кнопку PayPal или Amazon Pay. Вместо этого они видят консервативный и длительный процесс оформления заказа, когда они должны вводить все данные.

Фактически, 21% покупателей откажутся от корзины покупок из-за длительного процесса оформления заказа. Розничным продавцам электронной коммерции необходимо использовать цифровые кошельки и предлагать различные варианты оплаты в процессе оформления заказа, чтобы увеличить конверсию.

Поскольку в цифровых кошельках хранятся сведения об оплате и доставке клиентов, это означает, что покупатели могут совершить покупку в вашем магазине одним щелчком или нажатием кнопки.Так вы увеличиваете конверсию. Так вы побеждаете в соревновании!

6 Преимущества цифровых кошельков для онлайн-продавцов

Мобильные способы оплаты имеют множество преимуществ для онлайн-продавцов. Вот краткое изложение наиболее распространенных преимуществ интеграции цифровых кошельков в ваш бизнес.

- Повышение конверсии: Длительный процесс оформления заказа — большой отказ для большинства клиентов и основная причина отказа от корзины. Цифровые кошельки сокращают этот процесс до одного щелчка или нажатия, что приводит к увеличению конверсии при оформлении заказа.

- Безкарточная оплата для ваших покупателей: Покупателям не нужно откладывать покупку, потому что они не взяли с собой свою карту или потому что им нужно спешить в следующую комнату, чтобы найти нужную карту. Это означает больше бизнеса для вас.

- Дополнительные способы оплаты: Если вы предоставите своим покупателям различные варианты оплаты через цифровые кошельки, они вознаградят вас большим количеством покупок и лояльностью клиентов.

- Принимать платежи на разных устройствах: При использовании цифровых кошельков и приложений для кошельков не имеет значения, какое устройство пользователи используют для просмотра вашего магазина.Они могут совершать платежи прямо со своего ноутбука, настольного компьютера, планшета или смартфона.

- Дополнительный уровень безопасности: Безопасность данных — главная забота интернет-покупателей. Цифровые кошельки добавляют дополнительный уровень безопасности к данным ваших клиентов. Поскольку им не нужно сообщать свои платежные реквизиты каждый раз, когда они делают покупки в вашем магазине, они могут спокойно пройти процесс оформления заказа, зная, что их информация в безопасности.

- Экономьте время и деньги: Когда покупатели делают покупки в вашем обычном магазине, им не придется тратить время на очереди, потому что цифровые кошельки позволяют легко завершить платеж менее чем за минуту.Вам также не нужно нанимать продавцов, чтобы собирать деньги с клиентов.

Настройка цифровых кошельков для вашего магазина электронной коммерции

При таком большом выборе, может быть сложно найти лучшие цифровые кошельки для добавления в свой магазин. Вот три основных варианта, которые вам следует рассмотреть для добавления в свой магазин электронной коммерции.

- PayPal: Это самый популярный цифровой кошелек, не зависящий от бренда, устройства или операционной системы, которые покупатели используют для совершения покупок в вашем магазине.

- Apple Pay: Его рыночная доля больше, чем у Android. Это может быть ваше приложение-кошелек для пользователей вашего устройства Apple.

- Amazon Pay: 93% мобильных покупателей имеют учетную запись Amazon, что делает ее одним из самых популярных цифровых кошельков в вашем магазине.

Как добавить цифровые кошельки на свой веб-сайт

При интеграции различных вариантов цифровых платежей в ваш магазин играют роль несколько факторов. Вот несколько передовых методов, которые вы должны помнить:

- Устройства: Вам необходимо знать устройства, которые большинство ваших покупателей используют для совершения покупок в вашем магазине.Если большинство ваших клиентов являются пользователями Android, вам лучше предложить Android Pay. Если большинство ваших покупателей — пользователи iOS, используйте Apple Pay.

- Процесс оформления заказа: Убедитесь, что ваше приложение-кошелек максимально снижает затруднения при оформлении заказа.

- Популярность: Убедитесь, что вы предлагаете самые популярные варианты цифровых платежей. Здесь преобладают PayPal и Amazon Pay.

- Не маскируйте вашу основную кнопку Checkout: Пусть призыв к действию цифрового кошелька появится под вашей основной кнопкой Checkout, чтобы он не мешал вашей основной кнопке CAT.

- Отслеживайте конверсии: Отслеживайте коэффициенты конверсии для каждого варианта цифровых платежей в вашем магазине и вносите соответствующие изменения.

Примеры цифровых кошельков

Существует так много цифровых кошельков, с которыми вы можете поэкспериментировать в своем магазине, чтобы увидеть, что лучше всего подходит для вас. Вот примеры наиболее часто используемых цифровых способов оплаты.

- PayPal One Touch

- Apple Pay

- Samsung Pay

- Amazon Pay

- Google Pay

- Alipay

Оптимизация для удобной оплаты

Как видите, цифровые кошельки предоставляют потребителям столь необходимое удобство и безопасность, когда дело доходит до покупок в электронной коммерции.Статистика подчеркивает тот факт, что приложения-кошельки скоро станут следующим большим достижением в индустрии электронной коммерции. Пришло время сделать решительный шаг и интегрировать несколько цифровых кошельков в свой электронный магазин и повысить коэффициент конверсии при оформлении заказа.

Цель для продавцов электронной коммерции — сделать процесс покупки максимально простым и приятным. Это означает, что когда дело доходит до оформления заказа, ключевым моментом является устранение трения. С помощью Easyship продавцы могут предлагать своим клиентам проверку расценок в режиме реального времени, чтобы они могли видеть самые быстрые, дешевые и самые выгодные варианты доставки.Предлагая эти варианты, вы получаете больше конверсий и более счастливых клиентов.

Зарегистрируйтесь и получите бесплатную учетную запись Easyhip сегодня, чтобы воспользоваться преимуществами динамических тарифов при оформлении заказа и сэкономить до 70% на стоимости доставки!

Если вы сочли эту статью полезной, вам также может понравиться следующее:

Основные советы и рекомендации по созданию собственного мобильного приложения для электронного кошелька

Безналичная оплата уже используется для транзакций во многих частях мира, и электронные кошельки или мобильные платежные приложения играют особенно важную роль, помогая людям отказаться от безналичной оплаты при покупках или оплате чего-либо.Согласно результатам недавнего исследования Capgemini и BNP Paribas, к 2020 году ожидается, что объем цифровых платежей достигнет колоссальных 726 миллиардов долларов. Помимо уже существующих и популярных на рынке приложений для электронных кошельков, растет число новых пользовательских приложений. приложения-кошельки будут играть значительную роль в этом росте.

Если у вас есть приложение для электронной коммерции или бизнеса, которое должно ежедневно обрабатывать транзакции клиентов, вы можете почувствовать соблазн создать собственное приложение для электронного кошелька, специально разработанное для упрощения транзакций для ваших клиентов.Но с чего начать? Знаете ли вы о лучших практиках и приемах разработки собственного электронного кошелька? Если нет, позвольте нам объяснить здесь несколько важных советов и приемов.

Знать основы разработки приложений для электронных кошельков

Прежде чем приступить к разработке мобильного приложения для электронного кошелька, вам необходимо иметь четкое представление о том, как работают пользовательские приложения для электронного кошелька и как они приносят пользу пользователям. Давайте посмотрим на ключевые аспекты.

- Простота использования : электронный кошелек должен быть очень простым и требовать от пользователя ввода пароля и пин-кода и поднесения своего устройства к платежному киоску для обработки платежа.

- Интегрированный интерфейс : Электронный кошелек должен предлагать интегрированный интерфейс, который не требует бумажных квитанций и подписей пользователей и доставляет все рекламные предложения и купоны прямо через приложение.

- Быстрая обработка : приложение электронного кошелька должно иметь возможность быстро обрабатывать платеж, не заставляя пользователя ждать более двух или трех секунд.

- Масштабируемый : приложение электронного кошелька должно позволять обрабатывать транзакции любого типа независимо от суммы.

- Безопасная транзакция : приложение электронного кошелька должно защищать транзакции и финансовые данные клиентов с помощью нескольких уровней функций безопасности.

Должен включать функции для электронного кошелька

Некоторые функции просто непобедимы и незаменимы для любого приложения электронного кошелька. Эти функции теперь объясняют передовой опыт и принимают стандарт взаимодействия с пользователем для всех успешных приложений электронного кошелька. Давайте посмотрим на эти функции.

- Регистрация пользователя

- Авторизация банковского счета

- Проверка баланса

- Удобный перевод денег

- Простой и безопасный денежный перевод

- Оплата счетов

- Рекламные баллы для получения за транзакции

- Карты постоянного клиента, подарочные сертификаты, бонусы и предложения

- Отслеживание геолокации

Выберите тип кошелька и предполагаемую мобильную платформу

Для начала вам нужно определиться с типом приложения электронного кошелька, которое вы хотите создать для конкретной мобильной платформы, на которую вы хотите изначально ориентироваться.Разработчики мобильных приложений также могут создать кроссплатформенный цифровой кошелек, который работает на всех платформах ОС. В этом отношении также важно учитывать аудиторию вашего целевого рынка. В Европе Android, кажется, имеет преимущество над другими, в то время как в США лидирует iOS.

Теперь подумайте, какой тип электронного кошелька вам нужен. Это может быть простое приложение для погашения купонов и скидок или полноценное платежное приложение со всеми расширенными функциями. Некоторые из вариантов включают следующее.

- Розничный кошелек для хранения и погашения карт лояльности, купонов и т. Д.

- Мобильный кошелек для обработки платежей по кредитной карте и интернет-банкинга.

- Мобильный кошелек для одноранговых денежных переводов.

- Мобильный кошелек для обработки платежей в точках продаж (mPOS) на витрине магазина.

Понимание задействованных технологий

Приложение электронного кошелька включает несколько технологий для обработки платежей в различных ситуациях и контекстах.Вам необходимо иметь четкое представление о том, как каждая из этих технологий и как их можно интегрировать с помощью SDK для конкретной платформы. У вас есть множество бесплатных инструментов на GitHub, таких как Android Software Development Kit (SDK). Теперь давайте посмотрим на ключевые технологии обработки платежей для приложений цифрового кошелька.

- NFC : Связь ближнего поля или NFC — это безопасный беспроводной протокол, который упрощает транзакцию путем подключения NFC-совместимого смартфона к POS-устройству.Поскольку учетные данные пользователя остаются хранящимися в приложении кошелька, сразу после выбора платежа ему необходимо приблизить устройство к POS, и платеж будет обработан.

- iBeacons и Bluetooth : iBeacon — это система с поддержкой Bluetooth, которая позволяет передавать данные без подключения к Интернету. POS-система с поддержкой Beacon, получая учетные данные клиента, может помочь в обработке платежа без сканирования карты или купона.

- QR-коды : QR-код работает так же, как протокол NFC и позволяет мгновенно обрабатывать платеж, сканируя код пользователем через свое устройство.

Отдать приоритет средствам защиты

Наконец, когда дело доходит до безопасности, ни одно приложение цифрового кошелька не может пойти на компромисс. От данных транзакции до личных данных клиента и финансовой информации — существует несколько уязвимых и конфиденциальных данных, которые электронный кошелек должен обрабатывать ежедневно. Естественно, он должен предлагать безопасную среду, лишенную нарушений безопасности и угроз. Рассмотрите следующие методы, чтобы обеспечить оптимальную безопасность для пользовательского приложения электронного кошелька.

- Сквозное шифрование : Все важные и успешные приложения-кошельки, такие как Google Pay, Apple Pay, PhonePe, Paytm и другие, используют сквозное шифрование для защиты всех видов данных и вводимых пользователем данных.

- Токенизация : вместо того, чтобы просить пользователя предоставить свои данные для каждой транзакции, все данные, включая карту, могут быть сохранены в виде зашифрованного токена, который отображается со случайным числом и позволяет пользователям платить с его помощью.П

- Пароли : Пароли представляют собой старый метод защиты данных, которого, несомненно, недостаточно для усиления безопасности данных. Но если приложение электронного кошелька позволяет использовать пароль вместе с другими функциями безопасности, оно должно сделать обязательным использование надежных паролей с сочетанием минимального количества прописных и строчных букв и числовых значений.

Заключение

Разработка настраиваемого приложения электронного кошелька для вашего интернет-магазина или бизнес-сайта может стать реальным дополнением к опыту ваших клиентов при условии, что вы будете следовать лучшим отраслевым практикам, обеспечит оптимальную безопасность и простоту использования.

Что такое цифровой кошелек?

Цифровой кошелек (или электронный кошелек) — это программная система, которая надежно хранит платежную информацию и пароли пользователей для многочисленных способов оплаты и веб-сайтов. Используя цифровой кошелек, пользователи могут легко и быстро совершать покупки с помощью технологии беспроводной связи ближнего действия. Они также могут создавать более надежные пароли, не беспокоясь о том, смогут ли они их запомнить позже.

Цифровые кошельки можно использовать вместе с мобильными платежными системами, которые позволяют клиентам оплачивать покупки со своих смартфонов.Цифровой кошелек также можно использовать для хранения информации о картах постоянного клиента и цифровых купонов.

Ключевые выводы

- Цифровые кошельки — это финансовые счета, которые позволяют пользователям хранить средства, совершать транзакции и отслеживать историю платежей с помощью компьютера.