Отзывы о СберБанке: «Выдача части наличных со сберегательного счета»

Жалоба жены, как она сходила с маленьким ребенком снять небольшую сумму со сберегательного счета наличными:

«Я с коляской пришла в Сбербанк России, чтобы снять деньги с текущего счета (до востребования, как он там?). Отстояла очередь человек в 7, при этом со стороны фронт-линии постоянно орали «принимайте платежи и переводы». При озвучивании моей просьбы спросили, есть ли у меня карта. Без ее оформления отказались выдать требуемую сумму, обосновав это тем, что Сбербанк России перешел на безбумажное обслуживание и «карту с электронной подписью я получить обязана, иначе денег моих мне не видать». Ладно, иду в другое окно, там, ничего не объясняя, мне впаривают Маэстро неименную моменталку. На вопрос «это карта с определенным привязанным к ней карточным счетом?» мне категорично заявили — «нет, это карта для совершения операций» (даже я, экс-сотрудник фронт-линии, зависла, но промолчала, потому что хотелось быстрее со всем этим разделаться, т. к. в дикой духоте отделения ребенку в теплом комбинезоне было жарко + ребенку пора было спать и он был неспокоен).

к. в дикой духоте отделения ребенку в теплом комбинезоне было жарко + ребенку пора было спать и он был неспокоен).

Ладно, получила эту карту, меня попросили подойти к другому операционисту, который выдаст мне наличность. Он тоже не смог объяснить, что это за карта («это карта для совершения операций» — максимум). Выдал деньги и попросил обратиться к администратору зала для «активации карты» (я насторожилась — мне всегда казалось, что для активации любой карты достаточно провести операцию, а я ведь только что с ее использованием сняла деньги). Думаю, ладно, вдруг сейчас уже все поменялось и куда уж мне понять. Стою в итоге посреди зала, с коляской, и не вижу, естественно, никакого администратора. Девушка нашлась через минуты 3 где-то в углу за кассами. Обращаюсь к ней — «мне сказали с вашей помощью активировать карту. Сделайте мне все побыстрее, ребенок капризничает». Девушка заторможено попросила меня через банкомат зачем-то подключить интернет-банк. На вопрос «зачем?» пробормотала, что это для активации. Ребенок хныкал, мне хотелось побыстрее закончить. «Это хоть бесплатно?» — спросила я и получила уверенное «да». Ок, пусть делают все, что хотят, но побыстрее — думала я и отвлеклась успокоить малышку. Поднимаю глаза и вижу, что «вареная» администратор на огромном стоящем посреди клиентского зала мониторе открывает мой личный кабинет в свежеподключенном интернет-банке, на экране аршинными символами все данные по моим сбережениям в Сбере. И перещелкивает на «перевод средств». Я еще успеваю заметить дополнительный карточный счет, хотя до этого два сотрудника мне «мамой клялись», что эта карта — не счет, а просто пластик-электронная подпись. Я успела рявкнуть — «что ты за перевод делаешь?». Администратор аж подпрыгнула, побледнела и начала мямлить, что она просто карту активирует. Я в третий раз (у третьего сотрудника, получается) у нее спрашиваю — «зачем нужна эта карта?». Администратор вообще посинела и замолчала минуты на 2. Малышка моя плачет. Вокруг толпа народа пялится в монитор на данные о моих деньгах.

Ребенок хныкал, мне хотелось побыстрее закончить. «Это хоть бесплатно?» — спросила я и получила уверенное «да». Ок, пусть делают все, что хотят, но побыстрее — думала я и отвлеклась успокоить малышку. Поднимаю глаза и вижу, что «вареная» администратор на огромном стоящем посреди клиентского зала мониторе открывает мой личный кабинет в свежеподключенном интернет-банке, на экране аршинными символами все данные по моим сбережениям в Сбере. И перещелкивает на «перевод средств». Я еще успеваю заметить дополнительный карточный счет, хотя до этого два сотрудника мне «мамой клялись», что эта карта — не счет, а просто пластик-электронная подпись. Я успела рявкнуть — «что ты за перевод делаешь?». Администратор аж подпрыгнула, побледнела и начала мямлить, что она просто карту активирует. Я в третий раз (у третьего сотрудника, получается) у нее спрашиваю — «зачем нужна эта карта?». Администратор вообще посинела и замолчала минуты на 2. Малышка моя плачет. Вокруг толпа народа пялится в монитор на данные о моих деньгах. Я пару раз вздохнула, сказала администратору немедленно выйти из моего личного кабинета и, получив размазанный ответ в стиле «Да, вы можете продолжить ‘активацию’ карты в другой раз» я, наконец-то, ушла.

Я пару раз вздохнула, сказала администратору немедленно выйти из моего личного кабинета и, получив размазанный ответ в стиле «Да, вы можете продолжить ‘активацию’ карты в другой раз» я, наконец-то, ушла.

Вопрос, что это за упрямое желание впихнуть мне карту, отказавшись без нее выдавать деньги? После прочитала отданную мне бумажку, на которой ни слова про ЭП не было… что это за впаривание карт и подключение без объяснений интернет-банка? И что за попытки орудовать на глазах у клиентов в моем личном кабинете?

Почему опасно копить деньги на накопительных счетах

Для чего вкладчикам накопительные счета

Максим Степочкин, начальник управления некредитных продуктов Райффайзенбанка:

«Некоторые клиенты Райффайзенбанка используют накопительный счёт как копилку, некоторые – как краткосрочный вклад, ведь денежные средства можно снять в любой момент без потери процентов».

Александр Бородкин, начальник управления сберегательного и инвестиционного бизнеса банка «Открытие»:

«Большинство клиентов используют накопительные счета для периодических отчислений из заработной платы. Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Евгений Шитиков, начальник управления розничных продуктов МТС Банка:

«Зарплатные клиенты переводят на накопительные счета в среднем до 80% от поступивших средств в день зарплаты, а затем в течении месяца постепенно их расходуя. Среди основных целей использования средств с накопительного счета – погашение кредитов, перевод другим клиентам внутри банка, а также обратный перевод на банковскую карту для очередной покупки».

Алексей Ермаков, директор по сегментам розничного бизнеса Альфа-банка:

«Цели использования накопительных счетов у каждого клиента свои. Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Анна Литвинова, начальник сектора сберегательных и расчетных продуктов ОТП банка:

«В основном клиенты используют накопительные счета для размещения денег, если нет понимания, когда они не понадобятся».

Владимир Кудряшов, вице-президент по розничному комиссионному бизнесу банка «Восточный»:

«Клиенты используют накопительные счета как альтернативу вкладам, дающую возможность оперативно снять денежные средства без потери процентного дохода. Но, с моей точки зрения, выгоднее и удобнее оформить для этих же целей дебетовую карту, предусматривающую начисление процента на остаток и кэшбек».

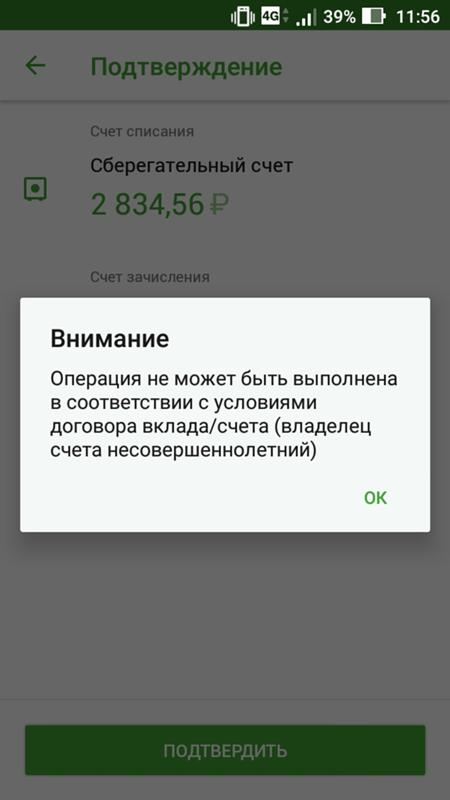

Клиенты Сбербанка жалуются, что не могут вывести с «подростковых» счетов средства

Судя по всему, открывая подростку карту, банк заключает с ним договор о ведении счета, иными словами, договор хранения денежных средств, указывает Токарев. Обычно такой договор предусматривает условие, что банк готов выдать средства с этого счета, но только тому, кто его открыл.

«Но при этом банк отказывается выдавать средства, зачисленные с этого счета на какой-то специальный счет под какую-то особую цель. И здесь, получается, банк аргументирует это тем, что, забрав с этого спецсчета средства, клиент не получит положенную ему доходность. То есть в определенном смысле будет нанесен вред имущественному положению несовершеннолетнего. Но возникает коллизия, ведь вклад отзывает не родитель и не опекун, а сам несовершеннолетний клиент, который вправе распоряжаться своим имуществом без согласия родителей, когда речь идет о некрупной сделке. Это похоже на то, как подросток сам покупает себе еду в фастфуде или продает подаренный ему дедушкой велосипед — в этих случаях он тоже не должен спрашивать согласия родителей. Поэтому рассматриваемая ситуация требует разрешения именно в судебном порядке», — поясняет Токарев.

Апеллировать в данной ситуации он предлагает тем фактом, что банк вводит юного вкладчика в заблуждение и сам неверно понимает нормы гражданского законодательства в части запрета на совершение действий, причиняющих ущерб несовершеннолетнему лицу. С одной стороны, банк при выдаче денежных средств со счета несовершеннолетнего должен удостовериться, что подросток действует разумно и снятие средств не нанесет ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказывать подростку в снятии средств, так как именно с подростком заключал договор о банковском счете или вкладе. И подросток волен действовать самостоятельно, в то время как вопрос крупности сделки здесь не определен.

С одной стороны, банк при выдаче денежных средств со счета несовершеннолетнего должен удостовериться, что подросток действует разумно и снятие средств не нанесет ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказывать подростку в снятии средств, так как именно с подростком заключал договор о банковском счете или вкладе. И подросток волен действовать самостоятельно, в то время как вопрос крупности сделки здесь не определен.

«Одновременно вопрос определения крупности и наступления негативных последствий банк пытается возложить на органы опеки, чтобы они выдали документ согласия на выдачу денежных средств с вклада, но органы опеки принимают решение, исходя из текущего материального положения ребенка, и не могут заведомо рассчитывать и знать материальные последствия для клиента, если вклад будет закрыт. Поэтому и не могут выдать соответствующий документ, не могут ограничить подростка как клиента банка в его законном праве на снятие средств, — разъясняет нюансы Токарев. — Таким образом, отказ органов опеки в запрошенных банком документах абсолютно законный. Ведь органы опеки не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает, что данное действие является крупной сделкой, и определить значимость сделки, а также возможный материальный вред для несовершеннолетнего лица в виде ухудшения его материального положения вследствие досрочного закрытия вклада. К примеру, приведем иную ситуацию, когда подросток открыл счет. Банк ему выдал платежную карту, которой подросток может расплачиваться в магазинах. В данном случае банк не ограничивает подростка в расходовании денежных средств с его расчетного счета, между тем как снятие средств со счета банк почему-то считает действием, направленным на ухудшение материального положения подростка. Но даже суд не будет выходить здесь за рамки взаимоотношений между подростком и банком, так как подросток открыл вклад и именно он вправе ими распоряжаться».

— Таким образом, отказ органов опеки в запрошенных банком документах абсолютно законный. Ведь органы опеки не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает, что данное действие является крупной сделкой, и определить значимость сделки, а также возможный материальный вред для несовершеннолетнего лица в виде ухудшения его материального положения вследствие досрочного закрытия вклада. К примеру, приведем иную ситуацию, когда подросток открыл счет. Банк ему выдал платежную карту, которой подросток может расплачиваться в магазинах. В данном случае банк не ограничивает подростка в расходовании денежных средств с его расчетного счета, между тем как снятие средств со счета банк почему-то считает действием, направленным на ухудшение материального положения подростка. Но даже суд не будет выходить здесь за рамки взаимоотношений между подростком и банком, так как подросток открыл вклад и именно он вправе ими распоряжаться».

Как снять доллары с валютного счёта с минимальной комиссией?

Некоторые клиенты банков предпочитают хранить деньги в валюте. Кто-то часто производит в ней расчеты или просто пересылает или получает валюту. В России хождение валюты ограничено. Клиенты банков не могут просто так пересылать валюту по России друг другу. Расчеты также производятся в рублях. Тем не менее, в валюте можно открывать вклады или просто хранить ее на текущих счетах.

Кто-то часто производит в ней расчеты или просто пересылает или получает валюту. В России хождение валюты ограничено. Клиенты банков не могут просто так пересылать валюту по России друг другу. Расчеты также производятся в рублях. Тем не менее, в валюте можно открывать вклады или просто хранить ее на текущих счетах.

Если положить на свой счет можно любую сумму, то возникает проблема со снятием. Что касательно небольших сумм (до тысячи единиц валюты), то здесь можно снять в любое время без предварительного заказа.

В банке есть несколько вариантов валютных счетов. Это могут быть депозитные счета, текущие, карточные. По каждому из них есть свои правила и ограничения на снятие. Если со вклада или текущего счета деньги можно снять только в кассе отделения банка, то с карты снять наличные можно в банкомате. По карте придется оплачивать годовое обслуживание или доп.услуги (например, СМС).

В отличие от карты, по депозитным и текущим счетам нет комиссии за обслуживание и доп. услуги. Сбербанк также ставит ограничение на снятие наличных с карточных счетов в банкоматах с целью снижения рисков обналичивания денег и мошеннических действий. Лимиты будут зависеть от категории карты (чем выше – тем больше), от места снятия (в банкоматах каких банков снимается сумма) и временных рамок (есть дневные лимиты и месячные).

услуги. Сбербанк также ставит ограничение на снятие наличных с карточных счетов в банкоматах с целью снижения рисков обналичивания денег и мошеннических действий. Лимиты будут зависеть от категории карты (чем выше – тем больше), от места снятия (в банкоматах каких банков снимается сумма) и временных рамок (есть дневные лимиты и месячные).

Валютные счета в Сбербанке.

Все валютные счета можно разделить на:

- Депозитные. По сути, это обыкновенный вклад с датой начала действия и датой окончания. За то, что на этом счете хранятся деньги, банк начисляет определенный процент. По валютным вкладам ставки можно назвать номинальными, поскольку ощутимой выгоды они не приносят. Однозначно, 1-2% не дадут валютному вкладу значительно прирасти, но, все же, мелочь, а приятно. Здесь есть свои ограничения. Депозит нельзя снимать до срока окончания, поскольку проценты начислены в этом случае не будут. Положить на депозит можно любую сумму. При снятии по окончанию срока банк не взымает комиссии или дополнительных плат.

Снять крупную сумму можно, сделав предварительный заказ в письменном виде за несколько дней. Это делается для того, чтобы в кассу привезли требуемую сумму (в банках есть ограничение на объем наличных денег). Снять валютный вклад в банкомате возможно, если предварительно вывести деньги на пластиковую карту. Опять же здесь можно столкнуться с такими трудностями, как лимиты на снятие в банкомате и небольшое количество обменных банкоматов, где можно сконвертировать валюту и получить рубли. Банкоматов, выдающих валюту, в Сбербанке нет, но руководство банка обещает рассмотреть такую возможность.

Снять крупную сумму можно, сделав предварительный заказ в письменном виде за несколько дней. Это делается для того, чтобы в кассу привезли требуемую сумму (в банках есть ограничение на объем наличных денег). Снять валютный вклад в банкомате возможно, если предварительно вывести деньги на пластиковую карту. Опять же здесь можно столкнуться с такими трудностями, как лимиты на снятие в банкомате и небольшое количество обменных банкоматов, где можно сконвертировать валюту и получить рубли. Банкоматов, выдающих валюту, в Сбербанке нет, но руководство банка обещает рассмотреть такую возможность. - Текущие счета. В Сбербанке предложат открыть сберегательный счет. На остаток по такому счету тоже начисляются проценты (если их так можно назвать – всего 0,01%). В отличие от депозитного, по сберегательному счету можно совершать приходные и расходные операции в любой момент. С него же можно проводить платежи и переводы, получать переводы и проч. За обслуживание текущего счета банк не снимает комиссию. К счету выдается иногда книжка, но чаще сейчас подписывается только договор. Вносить самостоятельно на счет клиент может любую сумму. А вот если сумма поступает безналично и с регулярной периодичностью, то банк может запросить документы, на основании чего приходят деньги. Текущий счет физлица нельзя использовать в коммерческих и предпринимательских целях. Если клиент не сможет подтвердить происхождение поступающих средств, то банк вправе заморозить их до выяснения или отправить обратно отправителю. Что касается снятия, то снимать можно в любое время. Большиие суммы выдаются исключительно под заказ (суммы под заказ лучше уточнять в отделениях). На заказ нужно написать письменное заявление за пару дней.

- Карточные счета. Это тоже текущие счета, но с привязкой банковской карты. Принцип их работы аналогичен сберегательным счетам. На остаток проценты тут не начисляются, также придется оплачивать обслуживание карты (если она не бесплатная или не соблюдены условия бесплатности) и доп. услуги (чаще всего за СМС). Карта дает своему владельцу больше мобильности. На нее можно вносить деньги и снимать средства в устройствах самообслуживания без привязки к офису и времени его работы. Если речь идет о небольших суммах, то карта будет более удобна в использовании, нежели счет. При снятии больших сумм придется столкнуться с некоторыми сложностями. Как и на любой иной счет на карту можно вносить средства, но снять их обратно можно не в любой момент и не любую сумму. Здесь стоят ограничения на дневные и месячные снятия.

Снять крупную сумму можно, сделав предварительный заказ в письменном виде за несколько дней. Это делается для того, чтобы в кассу привезли требуемую сумму (в банках есть ограничение на объем наличных денег). Снять валютный вклад в банкомате возможно, если предварительно вывести деньги на пластиковую карту. Опять же здесь можно столкнуться с такими трудностями, как лимиты на снятие в банкомате и небольшое количество обменных банкоматов, где можно сконвертировать валюту и получить рубли. Банкоматов, выдающих валюту, в Сбербанке нет, но руководство банка обещает рассмотреть такую возможность.

Снять крупную сумму можно, сделав предварительный заказ в письменном виде за несколько дней. Это делается для того, чтобы в кассу привезли требуемую сумму (в банках есть ограничение на объем наличных денег). Снять валютный вклад в банкомате возможно, если предварительно вывести деньги на пластиковую карту. Опять же здесь можно столкнуться с такими трудностями, как лимиты на снятие в банкомате и небольшое количество обменных банкоматов, где можно сконвертировать валюту и получить рубли. Банкоматов, выдающих валюту, в Сбербанке нет, но руководство банка обещает рассмотреть такую возможность. К счету выдается иногда книжка, но чаще сейчас подписывается только договор. Вносить самостоятельно на счет клиент может любую сумму. А вот если сумма поступает безналично и с регулярной периодичностью, то банк может запросить документы, на основании чего приходят деньги. Текущий счет физлица нельзя использовать в коммерческих и предпринимательских целях. Если клиент не сможет подтвердить происхождение поступающих средств, то банк вправе заморозить их до выяснения или отправить обратно отправителю. Что касается снятия, то снимать можно в любое время. Большиие суммы выдаются исключительно под заказ (суммы под заказ лучше уточнять в отделениях). На заказ нужно написать письменное заявление за пару дней.

К счету выдается иногда книжка, но чаще сейчас подписывается только договор. Вносить самостоятельно на счет клиент может любую сумму. А вот если сумма поступает безналично и с регулярной периодичностью, то банк может запросить документы, на основании чего приходят деньги. Текущий счет физлица нельзя использовать в коммерческих и предпринимательских целях. Если клиент не сможет подтвердить происхождение поступающих средств, то банк вправе заморозить их до выяснения или отправить обратно отправителю. Что касается снятия, то снимать можно в любое время. Большиие суммы выдаются исключительно под заказ (суммы под заказ лучше уточнять в отделениях). На заказ нужно написать письменное заявление за пару дней. услуги (чаще всего за СМС). Карта дает своему владельцу больше мобильности. На нее можно вносить деньги и снимать средства в устройствах самообслуживания без привязки к офису и времени его работы. Если речь идет о небольших суммах, то карта будет более удобна в использовании, нежели счет. При снятии больших сумм придется столкнуться с некоторыми сложностями. Как и на любой иной счет на карту можно вносить средства, но снять их обратно можно не в любой момент и не любую сумму. Здесь стоят ограничения на дневные и месячные снятия.

услуги (чаще всего за СМС). Карта дает своему владельцу больше мобильности. На нее можно вносить деньги и снимать средства в устройствах самообслуживания без привязки к офису и времени его работы. Если речь идет о небольших суммах, то карта будет более удобна в использовании, нежели счет. При снятии больших сумм придется столкнуться с некоторыми сложностями. Как и на любой иной счет на карту можно вносить средства, но снять их обратно можно не в любой момент и не любую сумму. Здесь стоят ограничения на дневные и месячные снятия.Читайте также: Инфляция и ваши сбережения. Как инфляция влияет на вклады?

Как снять деньги с валютного счета?

В связи с установленными лимитами в кассах любых банков, включая Сбербанк, сумма со вкладов и текущих счетов, особенно валюта, выдается по предварительному заказу. Для заказа нужно:

- Посетить отделение банка с паспортом.

- Написать заявление на заказ наличности с указанием суммы и валюты, а также даты снятия.

- Подойти в это же отделение в указанный день с паспортом и получить деньги в кассе.

Кроме кассы банка, можно снять свои средства в другом банке, переведя их на свой же счет. Здесь нужно будет заплатить комиссию за перевод в размере 1%, мин. 15 ед.вал., макс. 200 ед.вал.

Если валюта лежит на карточном счете, то снять ее можно в банкомате, имеющим опцию конвертации, в рублях. Сразу стоит сказать, что обменный курс в банкомате невыгодный. Для обмена все же стоит посетить кассу банка. В зависимости от типа карты, на снятие валюты будет стоять ограничение.

Рассмотрим лимиты и комиссии за снятие долларов с карты:

| Лимиты | Gold или Platinum | Standart |

|---|---|---|

| Лимит в кассе Сбербанка на снятие без комиссии | Gold – до 300 т.р. (эквивалент в валюте) Platunum — до 1 млн.р. (эквивалент в валюте) | До 150 т.р. (эквивалент в валюте) |

| Комиссия за превышение лимита снятия в кассе | 0,5% от суммы превышения | 0,5% от суммы превышения |

| Комиссия за снятие в кассе других банков | 1%, мин. 5 долл. 5 долл. | 1%, мин.5 долл. |

| Комиссия за снятие в чужих банкоматах | 1%, мин. 3 долл. | 1%, мин. 3 долл. |

| Лимит на снятие наличных в банкоматах | Gold: 400 т.долл. в месяц, 12 т.долл. – в сутки. Platunum: 1,5 млн.долл. – в месяц. 25 тыс.долл. – в сутки. | 200 тыс.долл. в месяц 6 тыс.долл. – в сутки |

Читайте также: Единая биометрическая система — что это и зачем она нужна?

Таким образом, снимать с валютных карт выгоднее и удобнее в своем банке. Карты золотой и платиновой категории дают своему владельцу больше привилегий, включая повышенные лимиты на снятие, но льгот на комиссии за снятие здесь нет.

Пример расчета комиссии

Например, если снять с золотой карты 5 тыс.долл. в кассе другого банка, то придется заплатить комиссию в размере 1% или 50 долл. В банкомате стороннего банка комиссия будет такой же, если он не возьмет дополнительную комиссию за выдачу денег с карты стороннего банка.

Где снять валюту?

На сегодняшний день в Сбербанке нет банкоматов, которые выдают наличную валюту, что ставит ему существенный минус. Снять наличную валюту можно в банкоматах Альфа Банка, Сити банка, Райффайзен, Бинбанка, Юникредит банка. Актуальный перечень банков, имеющих валютные банкоматы стоит утонять на информационных ресурсах. В зависимости от банка и модели АТМ, в валютных банкоматах могут быть наложены ограничения на снятие и номинал. Так, валютный банкомат может быть заряжен только купюрами номиналом в 100 и 500 долл. Лимиты и тарифы меняются с определенной периодичностью, поэтому актуальные данные лучше уточнять в банке.

На сайте Альфа Банка список банкоматов есть удобный поиск валютных банкоматов по городам.

Таким образом, снимать наличную валюту в Сбербанке с минимальной комиссией и максимальным лимитом можно только в кассах. Валютные банкоматы пока отсутствуют, но, по заверениям руководства, вскоре могут появиться.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Сберегательный счет | SEB banka

Срок вклада сберегательного счета | Бессрочный вклад с возможностью пополнения. |

Расчет процентов | Процентная ставка переменная. Проценты за накопление на сберегательном счете рассчитываются за период, когда деньги (начиная с 0,01 EUR) фактически находились на сберегательном счете. |

Выплата процентов | Накопленные проценты Вы можете получить через расчетный счет, привязанный к сберегательному счету, или как сумму, которая раз в месяц добавляется к остатку сберегательного счета, если накоплены как минимум 0,10 EUR или 0,10 USD. Если минимальная сумма в течение месяца не накоплена, тогда в следующем месяце ее накопление продолжается. Если выбираете добавить накопленные проценты к остатку сберегательного счета, то в следующем периоде проценты уже рассчитываются со всего остатка сберегательного счета. |

Возможности пополнения сберегательного счета | У Вас есть возможность установить лимит для своего расчетного счета, и в конце дня денежные средства свыше лимита (начиная с 10 EUR) будут зачислены на сберегательный счет. Сберегательный счет можете удобно пополнять в интернет-банке SEB. |

Выплата денег | Если хотите перечислить деньги со сберегательного счета без комиссионной платы, то за 3 календарных дня Вам необходимо подать заявление в интернет-банке или в любом филиале банка SEB. Уплатив комиссионную плату, Вы можете получить деньги сразу – в день подачи заявления. |

Валюта вклада | Вложения можно совершать в EUR и USD. |

Минимальная сумма вклада | 0,01 EUR, 0,01 USD |

Если планируете совершать регулярные взносы на сберегательный счет и за одинаковые суммы, предлагаем регулярный платеж. Подробнее о регулярном платеже.

Если планируете совершать регулярные взносы на сберегательный счет и за одинаковые суммы, предлагаем регулярный платеж. Подробнее о регулярном платеже.Узнайте больше о других возможностях создания накоплений:

Согласно Закону о подоходном налоге с населения, с 1 января 2010 года налогом облагаются доходы частных лиц от прироста капитала (в том числе процентные доходы, которые получены от вложений на сберегательный счет), поэтому хотим объяснить, как совершается сбор упомянутого налога.

В соответствии с Законом о подоходном налоге с населения государство взимает налог в размере 20% от прибыли, полученной на сберегательном счете. Налог взимается не со всей суммы депозита, а только с полученной прибыли.

В законе установлено, что налог на доходы от процентов по депозиту нужно платить в день получения доходов, то есть в момент выплаты процентов, и ответственным за сбор налога является тот, кто выплачивает доход, то есть банк. Таким образом, Вам достаточно планировать только осуществление своего вклада или его получение – банк SEB автоматически удержит налог в момент выплаты процентов.

Закон о гарантии вкладов Латвийской Республики предусматривает выплату гарантированного возмещения, которое в случае недоступности вклада для одного вкладчика равно объему вклада (но не более 100 000 EUR). Дополнительное возмещение в размере до 200 000 EUR возможно за следующие вклады частных лиц в течение трех месяцев со дня, когда сделано первоначальное вложение:

-

денежные суммы от сделок с принадлежащей лицу недвижимостью, предусмотренной для проживания; -

выплаченные лицу социальные пособия, компенсации и другие предусмотренные в нормативных актах вклады, направленные на социальные цели; -

компенсации за ущерб криминального характера или за несправедливое осуждение лица в установленном законом порядке.

Если у вкладчика есть несколько гарантированных вкладов, их суммируют и считают одним гарантированным вкладом.

Гарантированное возмещение выплачивается только тем вкладчикам, требования которых признал ликвидатор или администратор. Случай отсутствия доступа к вкладу наступает в тот день, когда вступает в силу постановление суда о неплатежеспособности кредитного учреждения и начале процедуры банкротства. Гарантированное возмещение не выплачивается за вклады отдельных, оговоренных в законе клиентов, например, за вклады финансовых учреждений, лиц, связанных с кредитным учреждением, их родственников и др.

Основная информация о гарантированной государством защите вкладов

Закон о гарантии вкладов

Годовые процентные ставки Банка за хранение денег на Сберегательном счете

Минимальный остаток для получения процентов — 0.01 EUR, 0.01 USD

|

|

EUR |

USD |

|---|---|---|

|

Стандартная процентная ставка |

0,05% |

0,05% |

Процентные ставки действителены с 06. 01.2021

01.2021

|

Услуга |

Цена |

|---|---|

|

Перечисление денежных средств на Сберегательный счет с Расчетного счета или взнос наличных средств в филиале

| |

|

В соответствии с разделом прейскуранта «Перечисления» или “Сделки с наличными деньгами” | |

|

Перечисление денег со Сберегательного счета

| |

|

С предварительной подачей письменной заявки EUR или USD (Заявку на перечисление денежных средств необходимо подать за три календарных дня) |

Бесплатно |

|

Без предварительной подачи письменной заявки EUR или USD |

0,5%, мин. 1.00 EUR |

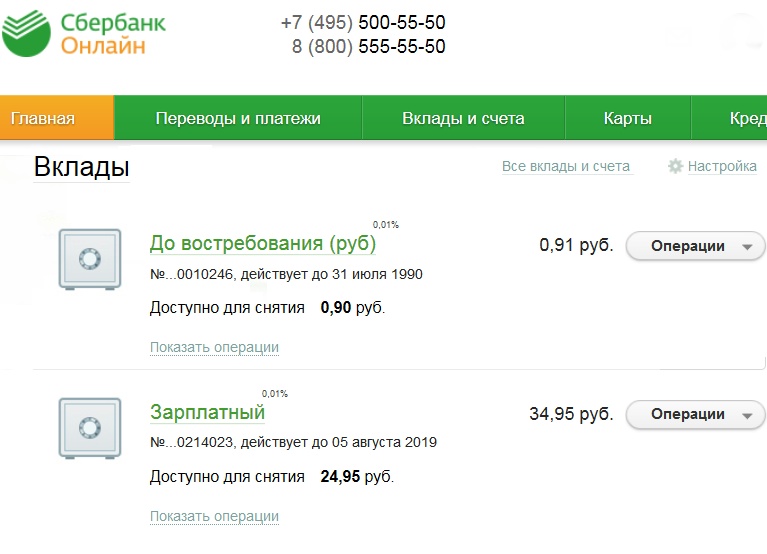

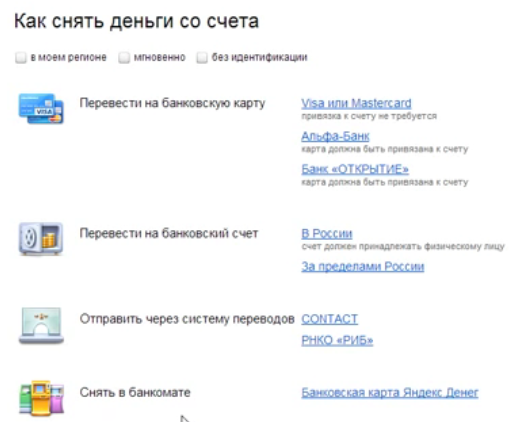

Как снять деньги с вклада в Сбербанке и можно ли снять онлайн

Для удобства клиентов Сбербанк предлагает различные способы снятия средств с вкладов. Это классические варианты – посещение представительства банка и современные способы – через банкоматы, в Сбербанке онлайн. Вкладчику следует знать с каких вкладов можно снимать деньги без потери процентов, можно ли снять только проценты, какие существуют ограничения и лимиты по операциям.

Это классические варианты – посещение представительства банка и современные способы – через банкоматы, в Сбербанке онлайн. Вкладчику следует знать с каких вкладов можно снимать деньги без потери процентов, можно ли снять только проценты, какие существуют ограничения и лимиты по операциям.

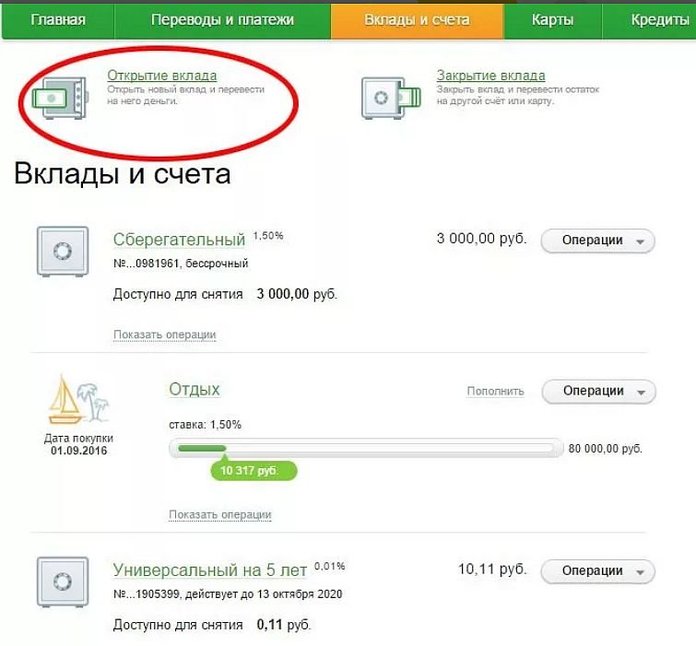

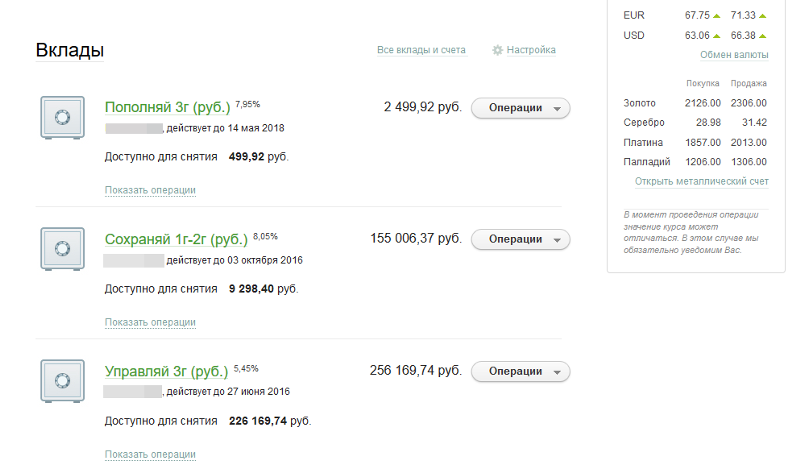

С каких вкладов можно снимать деньги?

Снимать деньги можно с любых вкладов по окончании срока договора. В этом случае клиенту будут выплачены все начисленные проценты и произведена выдача тела депозита.

При возникновении необходимости досрочного расторжения договора и получения денег, следует иметь в виду, что возможность снятия всей суммы начисленных процентов зависит от программы размещения средств.

Если в договоре прописано о невозможности снятия средств в первый месяц от размещения, то закрыть договор, до окончания периода ограничения, не получится.

Сбербанком предлагаются следующие основные программы размещения денежных средств для частных лиц:

- «Сохраняй», «Пополняй», «Побеждай», «Подари жизнь» – частичное снятие не предусматривается;

- «Управляй», «Социальный», «Пенсионный плюс», «Универсальный» – допускается частичное снятие до определенного остатка;

- «Сберегательный счет» – позволяет управлять счетом без ограничений.

Вклады, открытые через систему Сбербанк онлайн: «Сохраняй онлайн», «Пополняй онлайн», «Управляй онлайн» имеют аналогичные условия, как по одноименным депозитам.

Полное и частичное снятие средств

Если вкладчик желает досрочно расторгнуть депозитный договор он потеряет начисленные проценты и капитализацию. Сумма начисления будет зависеть от времени фактического размещения средств:

- По вкладам «Сохраняй», «Пополняй», «Управляй» при досрочном снятии, проценты за первые 6 месяцев начисляются по ставке «до востребования», после 6 месяцев до дня снятия – по ставке в размере 2/3 от процента, установленного по договору.

- По программе «Побеждай» проценты за весь срок пересчитываются по ставке 0,01% годовых.

- По депозиту «Пенсионный плюс» ставка не поменяется, если клиент досрочно закроет договор.

Частично можно получить деньги только по вкладам, предусматривающим эту возможность, при соблюдении требования наличия определенного договором минимального остатка на счете.

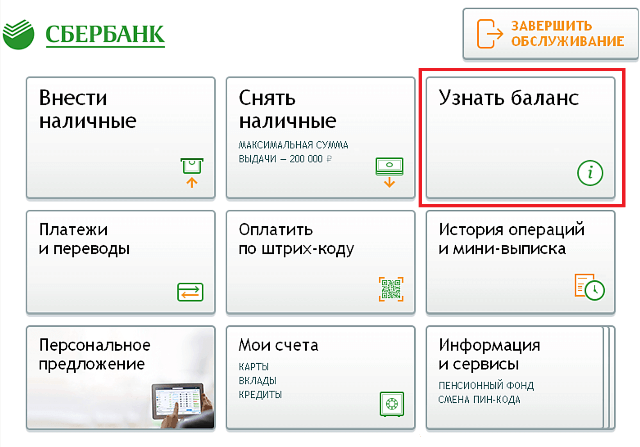

Как снять деньги со вклада?

Получить депозит можно при обращении в представительство банка.

Если вкладчик имеет карту Сбербанка, для получения денег он может воспользоваться банкоматом, предварительно переведя деньги с депозитного счета на карту.

Что потребуется?

Для обращения в банк потребуется депозитный договор, паспорт, при совершении операции через банкомат будет необходима карта.

Пошаговые действия

Для получения денег в представительстве следует обратиться к операционисту для подготовки документов. После оформления заявления, в кассе можно будет получить вклад.

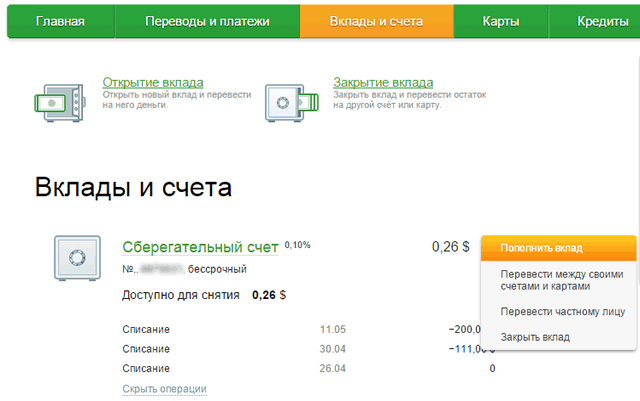

Инструкция по снятию денег через банкомат:

- Войти в сервис, в раздел операции с вкладами.

- Выбрать «перевод вклад-карта».

- Ввести реквизиты счета, на который поступят средства.

- Осуществить операцию перевода денежных средств.

- Распечатать чек.

Полностью закрыть вклад с помощью банкомата невозможно. Сервис допускает только перевод денежных средств со счета на счет.

Сервис допускает только перевод денежных средств со счета на счет.

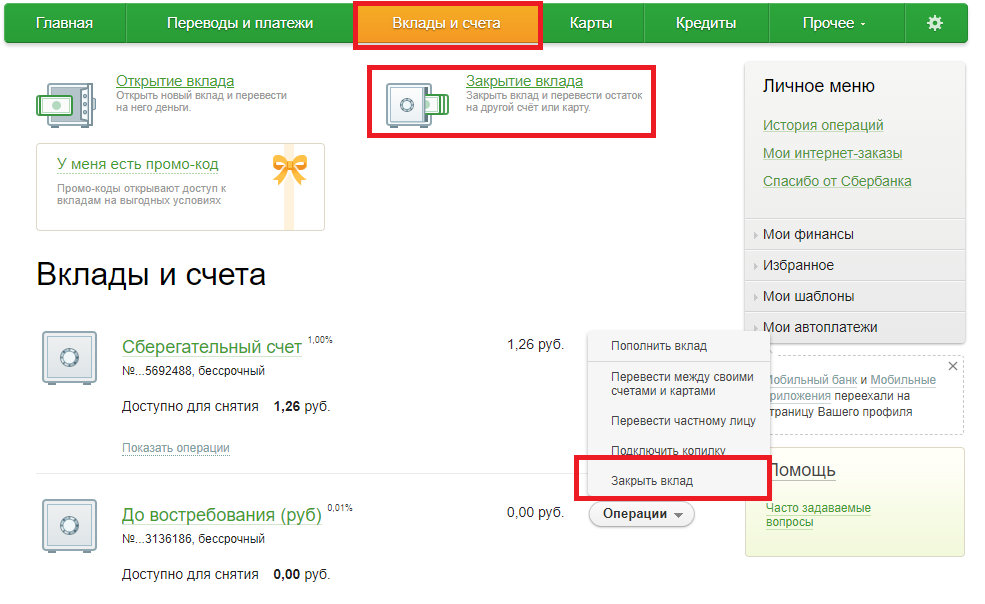

Чтобы закрыть вклад лучше обращаться в представительство банка или закрыть самостоятельно в системе Сбербанк онлайн.

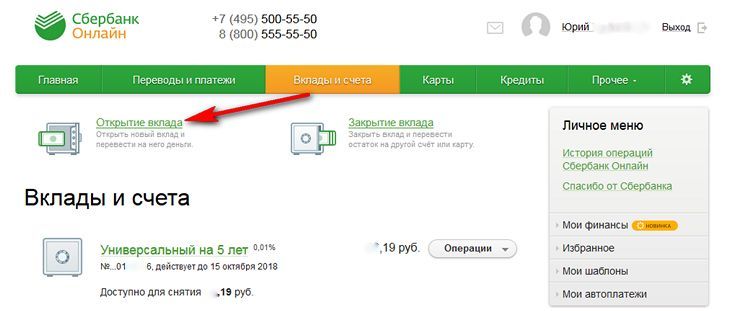

Снятие денег с онлайн-вклада

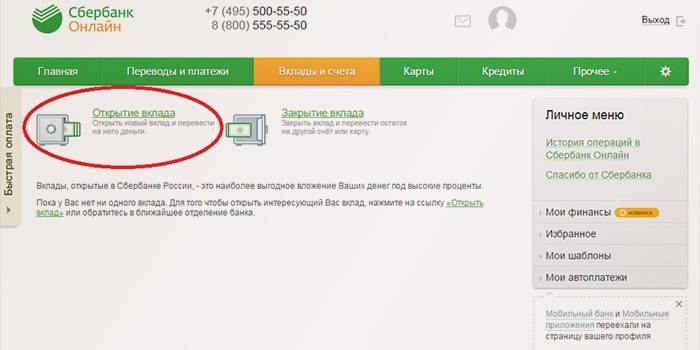

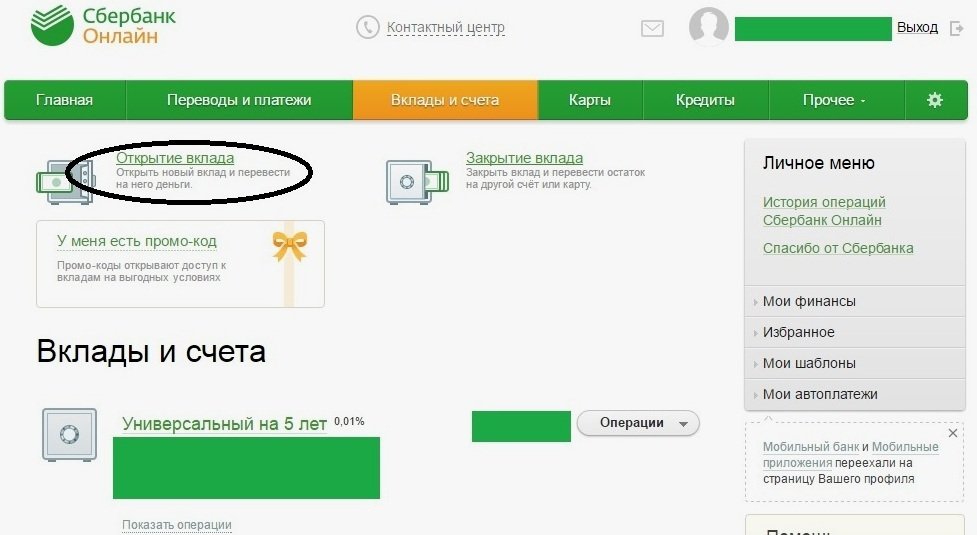

Произвести снятие денег с онлайн вклада можно через Сбербанк онлайн.

Для этого потребуется войти в раздел «Вклады и счета»:

Создать заявку на закрытие вклада: выбрать депозит, который будет закрыт, счет, куда следует перевести остаток средств.

Поля «Дата закрытия» и «Остаток средств» будут неактивными. При валютных вкладах показывается курс конвертации.

После проверки введенных сведений нажимается «Закрыть», далее операция подтверждается одноразовым паролем через смс-сообщение.

Когда операция будет завершена, у заявки появиться статус «Исполнено».

Как снять проценты со вклада?

Проценты причисляются к телу вклада. Их можно снимать полностью или частично по желанию вкладчика.

Действовать следует через представительство банка или путем перевода денежных средств на свой счет онлайн через интернет-банкинг кредитной компании или в банкомате.

Ограничения и лимиты

Забрать вклад можно в день обращения, если сумма не более 40–50 тыс. р. для небольших городов и до 150 тыс. р. в крупных региональных центрах. Конкретный лимит на получение наличности можно узнать в представительстве банка.

Согласно нормам закона 115–ФЗ при снятии наличными более 600 тыс. р. банк вправе запросить документы, подтверждающие целевое расходование средств. Например, предварительный договор купли/продажи недвижимости, автомобиля и т. д.

После перевода суммы вклада на карточный счет, начинают действовать дополнительные лимиты на снятие наличных со счета в банкомате:

- Для стандартных карточных продуктов в день допускается снимать до 150 тыс. р. или 5 млн. р. в месяц.

- Если клиент имеет золотую карту, он в день сможет обналичить 300 тыс. р., или 10 млн. р. за месяц;

- По премиальным картам дневной лимит составляет 1 млн. р., месячный 50 млн. р.

р. или 5 млн. р. в месяц.

р. или 5 млн. р. в месяц.За одну операцию через банкомат допускается снимать до 50 тыс. р. В кассах банка снять за один раз можно месячный лимит, определенный по статусу карточного продукта.

При необходимости клиент может снять деньги со вклада в Сбербанке через банкомат другого банка, только следует иметь в виду, что сторонняя кредитная компания устанавливает свои правила и ограничения, дополнительно будет взыскана комиссия.

Чтобы не потерять проценты при закрытии депозита следует внимательно читать договор вклада, в котором разъясняются условия размещения средств и возможность его досрочного расторжения.

Hакопительный вклад | SEB

Hакопительный вклад

На накопительный вклад можно вносить деньги, а также совершать с него выплаты как в конторе банка, так и в интернет-банке.

Взносы можно совершать в любое время как перечислением, так и наличными деньгами.

Удобнее всего делать взносы с помощью автоматического перечисления — установить на свой расчетный счет лимит, и суммы, превышающие данный лимит будут автоматически перечисляться на потребительский вклад.

Выплаты осуществляются на основе Вашего распоряжения на третий календарный день после приема распоряжения. В этом случае выплата осуществляется бесплатно. При необходимости за определенную плату можно произвести выплату и в день приема распоряжения.

Проценты на накопительный вклад начисляются каждый день, а перечисляются на Ваш расчетный счет раз в месяц, если сумма процентов превышает минимальную сумму. В случае накопления меньшей суммы выплата процентов переносится на следующий месяц.

Автоматическое перечисление

Вы можете установить на свой расчетный счет лимит депонирования, связанный с накопительным вкладом. Все суммы, превышающие лимит депонирования, банк автоматически перечисляет на Ваш накопительный вклад.

Услуга автоматического перечисления бесплатная.

Действуют с 01.11.2017

Процентные ставки изменяются и нотируются ежедневно.

|

Hакопительный вклад | ||||

|---|---|---|---|---|

|

Процентная ставка по накопительному вкладу EUR 0,01% в год. |

Предварительная информация по договору

Условия договора на накопительный вклад

Условия договора на постоянное платежное поручение

Прейскурант накопительного вклада

Прейскурант платежного поручения

Общие условия банка

Условия договора на расчетный счет

Условия вeдeния расчетов

Установленные банком минимальные суммы*:

Минимальная сумма первичного взноса: 0

Минимальная сумма автоматического депонирования: 10 EUR

Минимальная сумма выплаты процентов: 1 EUR

* банк вправе менять минимальные суммы

ИНФОРМАЦИОННЫЙ ЛИСТ ДЛЯ ВКЛАДЧИКА

|

Основная информация о гарантировании вкладов | |

|---|---|

|

Вклады, находящиеся в SEB Pank, гарантированы |

Субфондом гарантирования вкладов Гарантийного фонда |

|

Предельная сумма гарантирования вкладов |

В размере 100 000 евро на каждого вкладчика в SEB Pank

Деньги, полученные от продажи жилой недвижимости физического лица, дополнительно обеспечены гарантией в размере до 70 000 евро в течение 6 месяцев после сделки продажи.

|

|

Если у Вас в SEB Pank больше вкладов |

Все Ваши вклады в SEB Pank суммируются. Предельная сумма в размере 100 000 евро применяется к общей сумме Ваших вкладов. |

|

Если у Вас общий вклад с каким-либо другим лицом или другими лицами |

Предельная сумма в 100 000 евро применяется для каждого вкладчика отдельно. |

|

Срок выплаты возмещения в случае неплатежеспособности кредитного учреждения или наступления иного соответствующего обстоятельства |

7 рабочих дней |

|

Валюта возмещения |

евро |

|

Контактные данные |

Гарантийный фонд адрес: ул. Роозикрантси 2, Таллинн 10119 телефон: (+372) 6110730 адрес э-почты: |

|

Дополнительная информация |

www.  tf.ee tf.ee |

|

Как правило, схема гарантирования вкладов Гарантийного фонда распространяется на всех физических лиц, обычных предпринимателей и иных розничных вкладчиков. Исключения, действующие в отношении определенных вкладов, приведены на сайте Гарантийного фонда www.tf.ee В случае подачи ходатайства SEB Pank предоставит Вам информацию о том, гарантирован ли конкретный финансовый продукт или нет. Если вклад гарантирован, SEB Pank подтвердит это также на выписке со счета. | |

Информацию об условиях и порядке возмещения инвестиций, а также об инвестициях, которые не подлежат возмещению, Вы найдете на странице о защите инвесторов и на странице Гарантийного фонда в интернете.

1. Какой вклад мне подходит?

Мы предлагаем три типа вкладов: срочный вклад, накопительный вклад и инвестиционный вклад. Подходящий именно для Вас тип вклада зависит от того, какую сумму и на какой срок Вы желаете вложить и как быстро хотите снова получить вложенные деньги. Это основные вопросы, которые нужно задать себе перед открытием вклада.

Это основные вопросы, которые нужно задать себе перед открытием вклада.

- В случае срочного вклада Вы вкладываете свои сбережения на определенный период. Чем дольше период вклада, тем более высокий процент Вы, вероятно, сможете заработать. Вклад можно открывать на срок от одной недели до трех лет. На вклад нельзя делать дополнительные взносы и вложенную сумму нельзя использовать до истечения срока. Срок вклада можно продлевать автоматически.

- Hакопительный вклад является гибким. Вы можете делать взносы так часто, как пожелаете и тем самым постоянно увеличивать сумму своего вклада. Вы можете сразу снять деньги с вклада, как только появится необходимость. Если Вы сообщите нам о своем желании снять деньги за три календарных дня, то выплата будет произведена бесплатно. Если сумма вклада потребуется Вам до истечения трех календарных дней, то добавится плата за услугу.

2. В какой валюте я могу открыть накопительный вклад?

Hакопительный вклад Вы можете открыть в евро. В иной валюте этот вклад открыть нельзя.

В иной валюте этот вклад открыть нельзя.

3. Какой должна быть сумма первого взноса на накопительный вклад?

Вы можете открыть накопительный вклад и без взноса денег. Первый взнос Вы можете сделать позднее, в подходящее для себя время и в подходящем размере. Первый взнос на свой накопительный вклад в конторе SEB можно сделать бесплатно. За последующие взносы и переводы на накопительный вклад взимается плата согласно прейскуранту. Если Вы используете какой-либо пакет SEB, то взносы, совершаемые на основании постоянного платежного поручения, будут для Вас также бесплатны.

4. Какие имеются возможности для совершения взносов на накопительный вклад?

Удобнее всего использовать автоматическое перечисление или постоянное платежное поручение. Услугу автоматического перечисления Вы сможете активировать при заключении договора или позднее, изменив договор в интернет-банке. Если в случае автоматического перечисления мы каждый вечер перечисляем с Вашего расчетного счета превышающую установленный лимит депонирования сумму на накопительный вклад, то в случае постоянного платежного поручения Вы сами устанавливаете размер производимого на вклад перечисления. Если Вы присоединились к пакету SEB, то постоянное платежное поручение является для Вас бесплатным. Договоры на обе услуги проще всего заключить в интернет-банке.

Если Вы присоединились к пакету SEB, то постоянное платежное поручение является для Вас бесплатным. Договоры на обе услуги проще всего заключить в интернет-банке.

На накопительный вклад Вы также можете в любое время самостоятельно совершать взносы в интернет-банке или в банковской конторе, как перечислением, так и наличными.

5. Что значит автоматическое перечисление?

Услуга автоматического перечисления позволяет Вам установить на свой расчетный счет лимит депонирования. Каждый вечер мы будем проверять остаток Вашего расчетного счета и при наличии на Вашем счете суммы, превышающей данный лимит, мы автоматически перечислим ее на Ваш вклад. Эту услугу Вы сможете активировать при заключении договора или впоследствии при изменении договора.

6. Ограничено ли лимитами совершение в интернет-банке перечислений на накопительный вклад?

Совершение взносов на вклад не ограничено. При перечислении средств на вклад в интернет-банке дневной и месячный лимиты не уменьшаются.

7. Как гарантируется мой вклад, если с банком что-нибудь случится?

Гарантию сохранности вклада обеспечивает Гарантийный фонд, который готов компенсировать вклады на сумму до 100 000 евро на каждого вкладчика в одном кредитном учреждении вместе с процентами, накопившимися ко дню приостановления действия вклада. Более точную информацию можно найти на домашней странице Гарантийного фонда www.tf.ee.

8. Как с 1 января 2018 года облагаются налогом проценты?

Подоходным налогом будут облагаться любые проценты, выплачиваемые физическому лицу, являющемуся резидентом, и плательщик процентов обязан будет удерживать при выплате 20% подоходного налога.

9. Как с процентов удерживается подоходный налог? Могу ли я отложить также и обязанность по уплате налогов с процентных доходов?

Если вклад частного лица, являющегося резидентом, связан с расчетным счетом, то банк удерживает подоходный налог с выплаты процентов, заработанных на вкладе. Это происходит также в случае, если вклад был открыт с инвестиционного счета, но при выплате процентов вклад связан с расчетным счетом.

Это происходит также в случае, если вклад был открыт с инвестиционного счета, но при выплате процентов вклад связан с расчетным счетом.

Чтобы отложить обязанность по уплате налогов, Вы должны открыть вклад с инвестиционного счета. Кроме того после окончания вклада Вы должны перечислить сумму вклада и проценты на инвестиционный счет.

Согласно Закону о подоходном налоге для того, чтобы отложить обязанность по уплате налогов, клиент должен уведомить банк о том, что соответствующие проценты получены от финансового актива, приобретенного за счет средств, находящихся на инвестиционном счете. В нашем банке такое уведомление Вы можете дать при открытии инвестиционного счета сразу в отношении всех тех финансовых активов, доход от которых Вы в дальнейшем будете перечислять на инвестиционный счет.

Можно ли потратить со сберегательного счета?

Сберегательный счет

— популярное и безопасное место для хранения лишних денег. Они выплачивают проценты в зависимости от вашего баланса, что может помочь вам со временем приумножить свои сбережения. Онлайн-банки — особенно хороший вариант, поскольку они часто платят более высокие процентные ставки, чем те, которые предлагаются обычными банками.

Онлайн-банки — особенно хороший вариант, поскольку они часто платят более высокие процентные ставки, чем те, которые предлагаются обычными банками.

Одним из недостатков хранения денег на сберегательном счете является то, что их сложнее получить доступ и потратить деньги. За редким исключением, вы не можете тратить деньги напрямую со своего сберегательного счета.Вместо этого вам нужно найти другие способы получить доступ к своим деньгам, прежде чем тратить их. Даже в этом случае финансовые учреждения, как правило, ограничивают количество платежей или переводов, которые вы можете сделать со своего сберегательного счета в течение каждого периода счета.

Почему существуют ограничения на сумму платежей, которые вы можете совершать на свой сберегательный счет

Причина, по которой вы ограничены в вашей способности производить платежи со сберегательного счета, заключается в том, что они не предназначены для частых транзакций.

Федеральный закон поддерживает эту идею. Правило D, банковское регулирование, исторически ограничивает количество переводов или снятия средств со сберегательных счетов до шести или меньше за отчетный период. Некоторые транзакции, такие как снятие средств лично или через банкомат, не учитываются при подсчете этого лимита. Если вы совершаете более шести транзакций за один отчетный период, ваш банк может взимать комиссию. Регулярное или чрезмерное превышение лимита может привести к закрытию счета вашим банком.

Правило D, банковское регулирование, исторически ограничивает количество переводов или снятия средств со сберегательных счетов до шести или меньше за отчетный период. Некоторые транзакции, такие как снятие средств лично или через банкомат, не учитываются при подсчете этого лимита. Если вы совершаете более шести транзакций за один отчетный период, ваш банк может взимать комиссию. Регулярное или чрезмерное превышение лимита может привести к закрытию счета вашим банком.

Однако в свете пандемии коронавируса Совет Федерального резерва предоставил банкам возможность приостановить действие Положения D, позволяя клиентам снимать или переводить деньги со сберегательных счетов в неограниченном количестве.Банки не обязаны этого делать, но многие снизили ограничения, чтобы облегчить своим клиентам доступ к их наличным деньгам перед лицом финансовых трудностей, вызванных пандемией.

Как вы можете потратить деньги со своего сберегательного счета

Несмотря на то, что сберегательные счета не предназначены для частых транзакций, есть способы получить доступ к своим деньгам и в конечном итоге их потратить.

Получите наличные

Возможно, самый простой способ потратить деньги на своем сберегательном счете — это снять наличные и потратить их.

Вы можете посетить отделение местного банка и попросить кассира разрешить вам снять деньги со своего сберегательного счета. Когда деньги окажутся в вашем кошельке, вы сможете перейти в любой магазин, в котором захотите их потратить.

Многие банки также упрощают снятие средств со сберегательного счета с помощью карты банкомата. Если у вас есть текущий счет в том же банке, ваша дебетовая карта обычно дает вам возможность снимать средства со своего текущего или сберегательного баланса.

Перевести деньги

Если вы в пути и не можете найти банкомат или отделение для посещения, или просто предпочитаете не иметь дело с наличными, вы также можете перевести деньги со своего сберегательного счета на текущий счет.В большинстве банков вы можете легко сделать это с помощью телефона без помощи представителя банка. Если ваш текущий и сберегательный счета находятся в одном банке, переводы обычно происходят мгновенно.

После того, как деньги переместятся со сберегательного счета на текущий счет, вы можете провести своей дебетовой картой, чтобы оплатить любую покупку, которую хотите совершить.

Получите кассовый чек

Если вы посетите свой банк, вы можете попросить банк выписать вам кассовый чек.Вы можете оплатить стоимость чека за счет средств на своем сберегательном счете. Затем вы можете использовать этот чек для оплаты лицу, имя которого указано в чеке.

Прямой дебет

В редких случаях вы можете настроить прямой дебет для оплаты счета со своего сберегательного счета.

Для этого вам необходимо сотрудничать с компанией, отправляющей вам счет, например, с коммунальной компанией или эмитентом кредитной карты. Когда вы перейдете к настройке платежей прямым дебетом, укажите информацию о своем сберегательном счете. Когда вы авторизуете платеж, биллинговая компания может снимать средства прямо с вашего сберегательного счета.Однако некоторые компании будут производить только прямой дебет с текущих счетов, а некоторые банки могут блокировать такие транзакции.

Как правило, это плохая идея. Имейте в виду, что эти типы платежей учитываются при лимите в шесть переводов на одну выписку. Легко случайно превысить лимит, если вы начнете оплачивать счета из своих сбережений. Вы также можете не так пристально следить за своим сберегательным счетом, как со своим текущим счетом, что может привести к тому, что у вас будет меньше денег на счете, чем вам нужно для оплаты счетов.

Итог

В конечном итоге сберегательные счета не были предназначены для частых транзакций. Вместо этого их лучше всего использовать как место для хранения денег на средне- или долгосрочную перспективу. Это одно из многих различий между текущими и сберегательными счетами.

Если вам нужен счет для частых транзакций, подумайте об открытии текущего счета. Нет причин, по которым вы не можете иметь текущий счет для денег, которые вам понадобятся в краткосрочной перспективе, и сберегательный счет для денег, которые вы можете себе позволить отложить.Фактически, сберегательные счета — отличный способ хранить часть ваших средств отдельно от ваших расходных денег, что может облегчить создание резервного фонда или сбережения для достижения цели.

Рекомендуемое изображение wavebreakmedia компании Shutterstock.

Каковы лимиты на снятие средств со сберегательных счетов?

Если у вас есть сберегательный счет, вы можете снимать деньги без ограничений. Лимит снятия средств со сберегательного счета — не более шести «удобных» снятия средств в месяц.Денежные переводы, которые вы делаете онлайн, по телефону, посредством оплаты счетов или путем выписки чека, считаются удобными, но некоторые другие типы снятия не учитываются в лимите.

Если вы иногда превышаете лимит, ваш банк может отклонить ваши избыточные транзакции или взимать комиссию. Если вы часто превышаете этот лимит, ваш банк преобразует ваш сберегательный счет в текущий или вообще закроет его.

Ключевые выводы

- Лимит снятия средств со сберегательного счета составляет не более шести в месяц и применяется к таким операциям, как овердрафт, переводы по счетам и операции с дебетовыми картами.

- Некоторые виды снятия средств, например личное посещение кассира, не засчитываются в лимит.

- Основная причина установления лимита заключается в том, что банки держат в резерве лишь небольшой процент депонированных средств потребителей.

- Федеральное правительство страхует деньги, которые вы кладете в свой банк, на сумму до 250 000 долларов на каждого вкладчика.

Почему существует лимит на снятие сбережений?

Деньги на вашем сберегательном счете ваши, так почему вы не можете получать к ним доступ так часто, как хотите? Потому что федеральный закон под названием Положение D этого не допускает.Взаимодействие с другими людьми

Банки работают по так называемой системе частичного резервирования. Когда вы вносите любую сумму денег на свой банковский счет, банк использует большую часть этих денег для других целей, таких как потребительские ссуды, кредитные линии и ипотека. Банк хранит лишь небольшую часть депозитов своих клиентов. Вот как банки зарабатывают деньги и как потребители могут брать ссуды.

Различие между разными типами счетов помогает банкам хранить достаточно резервов. Текущие счета предназначены для обработки множества транзакций.Деньги постоянно текут в них и из них. В результате банку трудно полагаться на остатки на текущих счетах клиентов, чтобы удовлетворить резервные требования федерального правительства. Фактически, правительство даже не требует от банков держать резервы на текущих счетах.

Нет ограничений на количество вкладов, которые вы можете сделать на сберегательный счет.

Что такое удобные транзакции?

Сберегательные счета предназначены для приема вкладов.Но они не предназначены для частого снятия средств, а только случайного. Вот почему рекомендуется оплачивать счета со своего текущего счета, а не со своего сберегательного счета.

Этот шестимесячный лимит применяется к следующим типам удобных операций со сберегательными счетами:

Какие операции не распространяются на лимит на снятие сбережений?

Вы можете использовать свой сберегательный счет для оплаты крупных нерегулярных счетов, таких как страхование или налоги на имущество, и это нормально. Вы имеете право на шесть выводов средств в месяц. Фактически, вы можете превысить этот лимит, если снимете деньги несколькими способами:

Вы имеете право на шесть выводов средств в месяц. Фактически, вы можете превысить этот лимит, если снимете деньги несколькими способами:

- Лично посетив кассира

- Сняв наличные в банкомате

- Переведя деньги со сбережений на чек в банкомате

- Попросив банк прислать вам чек

Поскольку эти методы считаются «неудобными», они не засчитываются в лимит в шесть отмен. Тем не менее, банки по-прежнему могут взимать с вас плату за более шести снятий или переводов из сбережений в месяц, даже если для некоторых операций снятия средств используется неудобный метод.Взаимодействие с другими людьми

Как избежать ограничений на снятие средств

Помимо использования текущего счета для большинства ваших транзакций, есть несколько других способов избежать превышения лимитов Положения D. Если вы планируете использовать свои сбережения для совершения более шести переводов или платежей в конкретный месяц, сделайте один больший перевод из своих сбережений на текущий счет, а затем проведите операции со своего текущего счета. Если вы уже достигли предела, вы можете извлечь больше денег из сбережений, используя методы, упомянутые ранее.

Не бойтесь, ваши депозиты покрыты

Вы нервничаете из-за того, что ваш банк на самом деле не хранит большую часть вкладываемых вами денег под рукой? Не должно. Федеральная корпорация страхования вкладов (FDIC) защищает деньги, которые вы кладете в свой банк. Покрывается до 250 000 долларов на вкладчика — на одно учреждение. Если ваш банк станет неплатежеспособным, страхование FDIC означает, что вы не потеряете свои деньги.

Если бы банкам действительно приходилось держать под рукой 100% вкладов клиентов, вам было бы сложнее получить ссуду на покупку автомобиля, дома или открытия бизнеса.В эту эпоху финансовых технологий стало легко переводить суммы в режиме реального времени без ограничения суммы с одного счета на другой. Это решает проблему ограничений и комиссий на сберегательном счете. Вы можете воспользоваться страховкой FDIC на своем сберегательном балансе и при необходимости сразу же перевести деньги на другие счета.

Могу ли я снять деньги со своего сберегательного онлайн-счета? | Finance

Могу ли я снимать деньги со своего сберегательного онлайн-счета? | Финансы — Zacks

- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Проверка +

- Финансы Финансы +

- Портфель + Образование Образование +

- Услуги Услуги +

Портфель

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Банковское дело

org/ListItem»> Могу ли я снимать деньги со своего сберегательного онлайн-счета?

org/ListItem»> Могу ли я снимать деньги со своего сберегательного онлайн-счета?Автор: Алан Шембера

Вы можете снять деньги со сберегательного онлайн-счета несколькими способами.

Brand X Pictures / Brand X Pictures / Getty Images

Интернет-банкинг становятся все более распространенными — даже среди небольших местных банков. Вы можете управлять своими сберегательными счетами онлайн и даже открывать счета в банках, которые ведут всю свою деятельность онлайн.Хотя это упрощает оплату счетов и управление счетами, часто затрудняет снятие средств. Когда вам нужно снять деньги со сберегательного онлайн-счета, у вас есть несколько вариантов.

Дебетовая карта

Самый простой способ получить деньги со сберегательного онлайн-счета — использовать дебетовую карту. Большинство онлайн-банков предлагают клиентам дебетовые карты, но вам, возможно, придется предоставить банку информацию о кредитной карте при подаче заявления, чтобы банк мог подтвердить ваш адрес. Получив карту по почте, вы можете мгновенно снять деньги в банкомате или получить деньги обратно у продавца.Эти карты часто требуют комиссии за транзакцию через банкомат, особенно если вы используете их в банке, который вам не принадлежит.

Получив карту по почте, вы можете мгновенно снять деньги в банкомате или получить деньги обратно у продавца.Эти карты часто требуют комиссии за транзакцию через банкомат, особенно если вы используете их в банке, который вам не принадлежит.

Онлайн-перевод

Вы можете снять деньги со своего онлайн-счета и перевести их в электронном виде на другой счет в том же или другом банке. Перевод может занять несколько дней, если вы переводите деньги в другой банк, и некоторые банки взимают комиссию за эту услугу. Чтобы осуществить перевод, вам необходимо знать маршрутный номер и номер счета в другом банке.Эти номера можно найти в нижней части ваших чеков, если у вас есть текущий счет. Если у вас нет чеков, спросите в банке маршрутный номер или найдите номер на веб-сайте банка.

Check Request

По вашему запросу онлайн-банки вышлют вам чек на определенную сумму. Затем вы можете обналичить чек на месте или внести чек на другой счет. Этот вариант требует, чтобы вы подождали почтовый ящик.

Банковский перевод

Если вам нужны деньги быстро, вы можете запросить банковский перевод в тот же день со своей онлайн-учетной записи на локальную.Не все интернет-банки предлагают эту услугу. Электронный перевод отличается от обычного перевода на счет, поскольку он идет напрямую из одного банка в другой и не должен проходить через центральную расчетную палату, используемую для обычных переводов. Значит, быстрее. Стоимость такого перевода в 2012 году колеблется от 10 до 25 долларов.

Ссылки

Биография писателя

Алан Сембера начал писать для местных газет Техаса и Луизианы. Его профессиональная карьера включает в себя работу в качестве компьютерного специалиста, редактора информации и составителя налоговой декларации.Шембера теперь постоянно пишет о бизнесе и технологиях. Он имеет степень бакалавра журналистики Техасского университета A&M.

Могу ли я тратить деньги и использовать чеки со сберегательным счетом?

Сберегательные счета — отличное место для хранения наличных денег: вы зарабатываете проценты, и деньги доступны, если они вам нужны, но насколько доступны деньги на сберегательном счете? Например:

- Можно ли выписать чек со сберегательного счета?

- Как насчет того, чтобы делать покупки в Интернете на эти деньги?

- Можно ли настроить регулярную оплату счетов?

Обычно ответ на эти вопросы отрицательный. Банки не выпускают дебетовые карты для сберегательных счетов, и они редко позволяют выписывать чеки для платежей и покупок.

Банки не выпускают дебетовые карты для сберегательных счетов, и они редко позволяют выписывать чеки для платежей и покупок.

Почему нельзя производить платежи со сберегательного счета

Сберегательные счета не предназначены для транзакций. Они предназначены для длительного хранения денег. По этой причине федеральный закон устанавливает лимиты на снятие средств со сберегательных счетов (Положение D).

24 апреля 2020 года Федеральная резервная система приняла временное правило, отменяющее ограничение на шесть месяцев в месяц, описанное ниже.В результате клиенты могут производить неограниченное снятие средств и переводы со сберегательных счетов во время пандемии коронавируса, но нет официальных указаний относительно того, будет ли это правило постоянным. Уточните в своем банке, приближаетесь ли вы к пределу.

Когда вы имеете дело с текущим счетом, вы можете снимать столько денег, сколько хотите, выписывая чек, используя свою дебетовую карту, делая электронные платежи по счетам или снимая средства. Для сберегательного счета количество таких платежей, наряду с электронными платежами и автоматическими переводами, ограничено шестью в месяц.Это объясняет, почему вы не можете использовать дебетовую карту, выписывать чеки со сберегательных счетов или использовать их для покупок в Интернете. Без ограничений со стороны вашего банка вы, скорее всего, превысите федеральный лимит, и у вашего банка возникнут проблемы, если вы это сделаете.

Для сберегательного счета количество таких платежей, наряду с электронными платежами и автоматическими переводами, ограничено шестью в месяц.Это объясняет, почему вы не можете использовать дебетовую карту, выписывать чеки со сберегательных счетов или использовать их для покупок в Интернете. Без ограничений со стороны вашего банка вы, скорее всего, превысите федеральный лимит, и у вашего банка возникнут проблемы, если вы это сделаете.

Сберегательные счета ограничены до шести снятий или переводов в месяц, но нет ограничения на количество депозитов, которые вы можете сделать на них.

Прочие опции

Если вам нужен счет, который выплачивает проценты, а также предлагает возможность легко тратить эти деньги, у вас есть несколько вариантов: счета для проверки процентов и счета денежного рынка.

Текущие счета с процентами — это то, на что они похожи: текущие счета, по которым выплачиваются проценты на ваши наличные — без ежемесячного лимита транзакций. Процентные ставки часто ниже, чем те, которые вы можете получить на сберегательном счете, но онлайн-счета для проверки процентов имеют конкурентоспособные ставки.

Счета денежного рынка похожи на увеличенные сберегательные счета. Они платят больше, чем обычные сберегательные счета, и вам разрешается выписывать с них чеки — вы также можете получить дебетовую карту для расходов.Как и у сберегательных счетов, у вас есть этот лимит в шесть месяцев в месяц (некоторые банки снижают лимит до трех), поэтому эти счета не для повседневного использования. Если вам нужно только время от времени выписывать чеки на свои сбережения, они могут удовлетворить ваши потребности.

Что вы можете сделать

Правило шести в месяц не означает, что вам нужно ехать в банк, чтобы использовать деньги на своих сберегательных счетах. У вас есть шесть шансов съехать то, что вам нужно в течение месяца. Вот несколько способов сделать ваши наличные доступными.

- Передать на чек: переведите все, что вам нужно, на текущий счет и потратите с этого счета. Эти типы переводов ограничены шестью в месяц, если вы не делаете их лично или в банкомате, но при небольшом планировании вы сможете получать достаточно денег каждый месяц. Если у вас нет текущего счета, откройте его. Попробуйте использовать предоплаченный счет, если вы не можете открыть текущий счет в банке или кредитном союзе.

- Получите наличные: Не существует федеральных ограничений на то, как часто вы снимаете наличные со сберегательного счета через банкомат или кассир.

- Получите чек: , если вам неудобно пользоваться наличными, вы можете попросить банк распечатать чек со своего сберегательного счета. Если чек подлежит оплате вам (владельцу аккаунта), эта транзакция не будет засчитана в ваш месячный лимит. Вы также можете запросить чек, подлежащий оплате другому лицу, но сначала обратитесь в свой банк: если это разрешено, вам, вероятно, потребуется подписать формы, и это будет засчитано в ваших шести транзакциях.

Если у вас нет текущего счета, откройте его. Попробуйте использовать предоплаченный счет, если вы не можете открыть текущий счет в банке или кредитном союзе.

Если у вас нет текущего счета, откройте его. Попробуйте использовать предоплаченный счет, если вы не можете открыть текущий счет в банке или кредитном союзе.Определения сберегательных и расчетных счетов

— Словарь терминов

A — C | D — L | M — R | S — Z

Годовая процентная доходность (APY)

Процентная ставка, которая отражает общую сумму процентов, выплачиваемых по депозитному счету (например,g. , проверка, сбережения, CD или IRA). Он основан на процентной ставке, полученной на вашем счете, и частоте начисления сложных процентов в течение 365-дневного периода.

, проверка, сбережения, CD или IRA). Он основан на процентной ставке, полученной на вашем счете, и частоте начисления сложных процентов в течение 365-дневного периода.

Автоматизированная клиринговая палата (ACH)

Общенациональная система электронных переводов денежных средств, которая обеспечивает межбанковский клиринг электронных транзакций (то есть, деньги перемещаются в электронном виде между банками). Некоторыми примерами транзакций ACH являются прямой депозит заработной платы, социальное обеспечение и возврат налогов, а также прямая оплата ипотечных кредитов и счетов за коммунальные услуги.

Доступный остаток

Это самая последняя имеющаяся у нас запись о деньгах, доступных для использования или снятия с вашего счета. Он включает в себя все депозиты и снятия средств, которые были размещены на вашем счете, и корректируется в течение дня с учетом ожидающих транзакций вашего счета, которые авторизованы или известны банку. Если для недавно размещенного депозита было наложено удержание, обычно вам будет доступно 225 долларов депозита, а оставшиеся средства будут доступны после снятия удержания.

Если для недавно размещенного депозита было наложено удержание, обычно вам будет доступно 225 долларов депозита, а оставшиеся средства будут доступны после снятия удержания.

Средний дневной баланс

Ежедневный конечный баланс, деленный на количество дней в цикле выписки.

Bill Pay

A Wells Fargo Online ® сервис, который предлагает удобство и контроль управления и оплаты счетов в Интернете. С помощью Wells Fargo Online Bill Pay вы можете платить любой компании или физическому лицу в США, планировать разовые, повторяющиеся платежи и выбирать получение электронных счетов от выбранных биллеров.

Отклоненный чек

См. Возвращенный товар.

Рабочий день

Рабочий день — это каждый день, кроме субботы, воскресенья и государственных праздников.

Аннулированный чек

Чек, который банк оплатил за деньги или средства на вашем счете.

Чек кассира

Чек, выписанный и выписанный банком. Кассовый чек можно использовать вместо личного чека, чтобы гарантировать, что средства доступны для оплаты.

Депозитный сертификат

См. Срочный счет, срочный депозит, компакт-диск.

Чек

Письменное распоряжение, которое вы санкционировали, с указанием банку выплатить определенному физическому или юридическому лицу определенную сумму денег с вашего счета.

Чип-карта

Дебетовая или банкоматная карта с чипом на лицевой стороне, а также с традиционной магнитной полосой на обратной стороне. Чип обеспечивает дополнительную безопасность при использовании в терминале с чипом или банкомате и более широкое признание во всем мире.Многие страны мира внедрили чиповую технологию, и она станет стандартом для карточных платежей в США. Если продавец или банкомат еще не внедрили чиповую технологию, ваша транзакция будет обрабатываться с использованием магнитной полосы, как и сегодня.

Conduit IRA

Отдельная IRA, созданная в результате продления срока действия соответствующего пенсионного плана.

Накопительный счет на образование Coverdell

Предназначен для помощи родителям и другим лицам в финансировании образования ребенка.Взносы и доходы могут быть освобождены от налогов, если они используются для оплаты квалифицированных расходов на образование.

Текущий счет

Банковский счет, который позволяет вносить и снимать деньги, совершать покупки в точках продаж и выписывать чеки.

Сложные проценты

Когда проценты выплачиваются не только по вашим вкладам, но и по процентам, которые были выплачены на ваш счет.

Кредит

Депозит, внесенный на ваш счет, увеличивает доступный остаток, например наличные деньги или чеки.

Вернуться к началу

Дебет

Любой элемент, который уменьшает остаток на вашем банковском счете. Чек, снятие средств в банкомате и покупка дебетовой карты — все это примеры списания.

Чек, снятие средств в банкомате и покупка дебетовой карты — все это примеры списания.

Дебетовая карта

Карта, выпущенная Банком для совершения покупок и платежей у участвующих розничных продавцов и поставщиков услуг, в том числе онлайн или по телефону. Вы также можете использовать его для доступа к наличным в банкоматах. Покупки и платежи списываются с основного текущего счета, привязанного к карте.Дебетовая карта оснащена чипом спереди и традиционной магнитной полосой сзади.

Депозит

Чтобы положить деньги на свой счет.

Прямой депозит

Прямой депозит — это бесплатная услуга, которая автоматически переводит полученный регулярный доход на любой текущий или сберегательный счет Wells Fargo по вашему выбору. Доход, полученный от вашего работодателя, социального обеспечения, пенсионных и пенсионных планов, Вооруженных сил, пособий VA, а также ежегодные выплаты или дивиденды могут иметь право на получение прямого депозита.

Неактивный счет

Учетная запись становится неактивной, если в течение длительного периода времени вы не инициировали действия на счете, такие как внесение депозита, снятие средств в банковском отделении или выписка чека, который оплачивается со счета. После бездействия для защиты вашей учетной записи вводятся меры безопасности, которые могут включать ограничение определенных банкоматов, автоматизированного телефонного банкинга и онлайн-транзакций. Как правило, этот период составляет 12 месяцев для текущего счета, 34 месяца для сберегательного счета или 34 месяца после первого продления для временного счета (CD).

Выкуп

Если в течение периода времени, указанного в законах штата о невостребованной собственности, на счете не происходит никаких действий, инициированных клиентом, средства с вашего счета будут переведены государству. Этот перевод известен как «выкуп». Вы должны подать иск в штат, чтобы вернуть средства на ваш счет.

Превышение активности

Регламент D и Wells Fargo ограничивают определенные типы снятия средств и переводов, которые могут быть сделаны с вашего сберегательного счета, в сумме до шести (6) за период ежемесячной оплаты.Если лимит превышен, будет начислена комиссия за превышение лимита за каждый вывод или перевод сверх лимита. Если лимит превышается более чем на случайной основе, ваш сберегательный счет может быть преобразован в текущий счет (индивидуальные второстепенные счета могут быть закрыты).

Федеральная корпорация по страхованию вкладов (FDIC)

Независимое агентство правительства США, которое защищает клиентов от потери их вкладов в случае банкротства застрахованного FDIC финансового учреждения.Для получения информации о сумме страховки вкладчиков и о том, как вкладчики могут максимизировать сумму застрахованных денег, владея депозитными счетами в различных категориях собственности, пожалуйста, посетите www.fdic. gov.

gov.

Неактивный счет

Учетная запись становится неактивной, если в течение длительного периода времени вы не инициировали действия на счете, такие как внесение депозита, снятие средств в отделении банка или выписка чека, который оплачивается со счета.Как правило, этот период составляет 11 месяцев на текущем счете, 23 месяца на сберегательном счете и 23 месяца после первого продления временного счета (CD).

Проценты

Фиксированная сумма, выплачиваемая по вкладам, или фиксированная плата за заем денег, обычно процент от суммы депонирования или займа.

Процентный доход

Банковские депозитные счета, по которым начисляются проценты. Счет с процентным доходом может приносить проценты по переменной или фиксированной процентной ставке.

Совместный счет

Банковский счет, принадлежащий двум или более лицам, которые несут равную ответственность за счет.

Связанный

Связанный относится к учетным записям или службам, которые привязаны к вашей текущей учетной записи или связаны с ней.

Вернуться к началу

Денежный перевод

Документ, выданный банком для оплаты определенной суммы денег физическому или юридическому лицу.

Недостаточные средства (NSF)

Термин, используемый для обозначения того, когда предмет, такой как чек или другая транзакция, представленная к платежу, возвращается неоплаченным, поскольку доступный остаток на вашем депозитном счете меньше суммы предмет.Также называется «возвращенный товар» или «возвращенный чек». Может взиматься плата.

Официальный чек

Официальный чек — это чек, выданный Wells Fargo & Company третьей стороне.

Интернет-банк ( Wells Fargo Online )

Служба, которая позволяет вам управлять большинством банковских операций с вашего компьютера через Интернет. Банковские операции, такие как открытие счетов, мониторинг активности на счетах, перевод средств, оплата счетов и т. Д., можно сделать быстро, легко и безопасно.

Овердрафт

Овердрафт — это отрицательный баланс на вашем счете.

Защита от овердрафта

Услуга, предлагаемая банком, позволяющая связать соответствующие сберегательные или кредитные счета со своим текущим счетом. Если на вашем текущем счете недостаточно денег, банк будет использовать доступные средства на связанном счете (ах) для авторизации ваших транзакций. Может взиматься плата.

Персональный идентификационный номер (PIN)

Секретная комбинация букв или цифр, которую вы используете для получения доступа к своей учетной записи через электронное устройство, такое как банкомат.

Point-Of-Sale (POS)

Торговая транзакция (покупка или возврат), совершенная через магазин, по телефону или через Интернет с использованием карты банкомата или дебетовой карты.

Регламент D

Регламент Совета Федеральной резервной системы, который устанавливает лимит снятия и перевода со сберегательного счета в депозитарном банке, а также штраф за досрочное снятие средств при определенных снятиях или закрытии срочного счета (CD).

Возвращенный предмет

Если вы обналичиваете или кладете предмет на свой счет, и он возвращается в банк неоплаченным, с вашего счета взимается комиссия за обналичивание / депонированный предмет, возвращенный неоплаченный.Также см. Недостаточные средства (NSF).

Маршрутный номер

Девятизначный номер в нижнем левом углу ваших чеков слева от номера вашего счета. Маршрутный номер идентифицирует банк, выпустивший чек. Каждый банк в США имеет хотя бы один маршрутный номер.

Roth IRA

Тип IRA, который позволяет физическим лицам, с учетом определенных ограничений дохода, откладывать деньги каждый год для увеличения отложенного налогообложения.Взносы не подлежат налогообложению, но могут быть сняты без уплаты налогов в любое время. При соблюдении определенных условий прибыль может быть снята без уплаты налогов, в противном случае могут применяться налоги и штрафы.

Вернуться к началу

Сберегательный счет