Создать электронный кошелек для переводов, прием платежей для физических лиц на сайте.

Цифровой эквивалент кошелька, который хранится в вашем кармане.

С технической точки зрения — это учётная запись с привязанными к ней платежными средствами, которая создаётся во внешнем сервисе, занимающемся онлайн-платежами, который позволяет осуществлять безналичные транзакции в режиме реального времени.

На практике вы получаете что-то среднее между процессинговым центром и банковским счётом. С одной стороны, вы можете относительно свободно вносить, хранить и снимать денежные средства (по электронным каналам), с другой – у вас все способы оплаты хранятся в одном месте.

Создать электронный кошелек Cypix – значит получить удобное платежное средство для онлайн-расчётов, которое позволяет комфортно пользоваться банковской картой, безопасно и удобно платить в интернете, оперативно осуществлять основные виды банковский операций.

Кошелёк предоставляет множество способов пополнения и вывода средств – на платёжную карту, другой электронный кошелёк или счёт мобильного оператора.

У вас будет детальная статистика всех платежей и расчётов, можно запланировать регулярные платежи.

Регистрация простая и требует минимальных действий.

Процесс создания электронного кошелька очень прост:

- Все что Вам нужно, это зарегистрироваться на платформе, кликнув по кнопке ниже, затем войти в аккаунт кошелька. В аккаунте вы сможете заполнить все ваши реквизиты и персональные данные для идентификации. Вы сразу же сможете пополнять баланс вашего кошелька множеством доступных платежных методов и оплачивать товары и услуги в пределах лимитов для неидентифицированного кошелька.

- Для осуществления процесса идентификации, отправьте через личный кабинет необходимые документы. В течение 24 часов мы проверим ваши документы и изменим статус кошелька.

- Доступ к учётной записи в электронном кошельке, как и в случае с банковскими счетами, пользователи получают не только с веб-браузера, но и в мобильном приложении.

Как видите, завести электронный кошелек для переводов очень просто!

Как создать бесплатный электронный кошелек на мобильном телефоне

Приветствую вас, уважаемые читатели блога Rabota-Vo. ru! Пожалуй, о платежной системе Вебмани слышали даже дети. А многие давно оценили преимущества выполнения платежей через Интернет и пользуются этим удобным онлайн сервисом. С помощью электронных денег люди делают покупки в интернет-магазинах, оплачивают разные услуги и делают коммунальные платежи, покупают билеты, оплачивают гостиницы и т.д., список может быть очень длинный. Те, кто решили сделать заработок в интернете основным источником дохода, получают заработанные средства на электронные кошельки.

ru! Пожалуй, о платежной системе Вебмани слышали даже дети. А многие давно оценили преимущества выполнения платежей через Интернет и пользуются этим удобным онлайн сервисом. С помощью электронных денег люди делают покупки в интернет-магазинах, оплачивают разные услуги и делают коммунальные платежи, покупают билеты, оплачивают гостиницы и т.д., список может быть очень длинный. Те, кто решили сделать заработок в интернете основным источником дохода, получают заработанные средства на электронные кошельки.

О том, что такое электронные виртуальные деньги, как зарегистрировать и создать электронный онлайн кошелек, я написал в своей статье электронные деньги онлайн системы Вебмани и как завести яндекс кошелек. А здесь я хочу более подробно рассказать о программе WM Keeper Mobile, при помощи которой можно управлять электронными кошельками с сотовых телефонов.

Понятно, для того, чтобы воспользоваться электронной онлайн системой webmoney, нужен компьютер. Но он обычно стоит дома или в офисе, ноутбук тоже не всегда бывает под рукой. А вот без мобильного телефона современный человек не обходится нигде. Так вот, если вы хотите иметь «карманный платежный терминал», установите программу Keeper Mobile на свой мобильный телефон и тратьте «кровно заработанные деньги» из любой точки мира. Главное, чтобы была сотовая связь, ну и, конечно же, деньги на электронном кошельке.

Но он обычно стоит дома или в офисе, ноутбук тоже не всегда бывает под рукой. А вот без мобильного телефона современный человек не обходится нигде. Так вот, если вы хотите иметь «карманный платежный терминал», установите программу Keeper Mobile на свой мобильный телефон и тратьте «кровно заработанные деньги» из любой точки мира. Главное, чтобы была сотовая связь, ну и, конечно же, деньги на электронном кошельке.

При помощи программы Keeper Mobile можно:

• Оплачивать различные товары в интернет магазинах;

• Оплачивать интернет, телевидение, услуги связи и коммунальные услуги;

• Делать переводы денег другим участникам системы и выводить на свои банковские карты;

• Пополнять средства на электронном кошельке и проверять баланс;

• Переписываться по защищенному каналу с другими участниками системы WebMoney.

После установки программы на мобильный телефон и регистрации в системе предоставляются электронные кошельки для пяти типов электронных валют WebMoney (Доллар – WMZ, Российский рубль – WMR, Евро – WME, Украинская гривна — WMU, Белорусский рубль – WMB). Установленная программа позволяет моментально производить обмен валют, переправляя деньги онлайн с одного типа валюты электронного кошелька на другой. Процент за эту операцию не взимается!

Установленная программа позволяет моментально производить обмен валют, переправляя деньги онлайн с одного типа валюты электронного кошелька на другой. Процент за эту операцию не взимается!

Установка программы для мобильного электронного кошелька.

Программу Keeper Mobile можно установить практически на любые современные мобильные телефоны, смартфоны, коммуникаторы, КПК и планшеты, которые работают на платформах Android, Apple I OS, Windows Mobile или поддерживают Java и Symbian.

Для того чтобы установить на мобильный телефон программу и завести кошелек для электронных денег, надо зайти на страницу установки и регистрации WM Mobile

Скачать и установить программу можно двумя способами:

1. Укажите свой номер телефона и получите ссылку в виде CМС сообщения, пройдя по которой, можно установить программу прямо на телефон.

2. Выберите нужное вам приложение, скачайте на свой компьютер и после этого установите на мобильный телефон.

При первом запуске программы на телефоне проходим несложную процедуру регистрации.

Указываете номер своего телефона, и подтверждаете регистрацию (ОК). После этого можно перезагрузить программу. Через пару минут вы получите мастер-код, который понадобится для активации Keeper Mobile. Сохраните мастер-код на случай потери телефона или смены сим-карты. Далее заходите снова в программу, вводите свой номер телефона, присланный мастер-код, и придумываете свой пароль для входа (ОК).

Все, можно не спеша изучать интерфейс программы.

Первым делом следует в меню приложения «Настройки» ввести личные данные. Иначе вы не сможете пополнять ваш электронный кошелек деньгами. Так как программа имеет несколько приложений для различных мобильных устройств, внешний вид интерфейса может отличаться. Но основные функции и принцип управления электронными кошельками у всех приложений программы Keeper Mobile одинаковые.

Думаю, что разобраться, как работает мобильный кошелек, будет несложно. Хочу отметить лишь те (на мой взгляд) важные нюансы, с которыми можно встретиться в процессе работы с кошельками.

Хочу отметить лишь те (на мой взгляд) важные нюансы, с которыми можно встретиться в процессе работы с кошельками.

Если у вас уже есть созданные электронные кошельки в системе вебмани, их можно привязать к мобильной версии. Для этого надо с компьютера зайти на страницу вход в кошелек, удалить ранее присвоенные кошельки для мобильной версии и добавить существующие, к примеру, из Keeper Classic.

Что касается пополнения кошельков и вывода средств, лично для меня самый удобный способ пользоваться карточкой сбербанка. Но есть много других способов, при помощи которых можно управлять электронными деньгами на кошельках. Для эффективного управления электронными деньгами на кошельках (к примеру, вывести на банковскую карту и снять деньги с вебмани или просто обналичить) следует получить так называемый «формальный аттестат», об этом можно прочитать там же в закладке «ответы на вопросы».

В завершении хочу сказать, что всегда иметь под рукой «мобильный терминал», проверять баланс, совершать с его помощью платежи или обналичивать электронные деньги – это очень удобно.

На этом хочу завершить и пожелать всем читателям этого материала успеха и удачи. До встречи на страницах блога Rabota-Vo.ru.

Вас это может заинтересовать:

как создать и пополнить, комиссия за переводы и займы

Электронный кошелёк настолько привычен для покупателей интернет-магазинов и фрилансеров, что стал обособленной услугой для большинства банковских учреждений.

Содержание

Скрыть

- Как пополнить кошелёк, если нет наличных средств?

- Как создать электронный кошелёк для постоянного пользования?

- Как передать деньги на электронный кошелёк?

- Можно ли оформить займ на электронный кошелёк?

- Какой кошелёк лучше для валюты?

- Существует ли комиссия электронных кошельков?

- Кто может осуществлять переводы на электронные кошельки?

Как пополнить кошелёк, если нет наличных средств?

Выбирайте один из способов подъёма финансового состояния. Дистанционно, вручную – как пополнить кошелёк – решать вам.

Используйте:

- банковский перевод;

- кредит МФО;

- электронный займ;

- переброс между счетами;

- оплату/вознаграждение за услуги или товар.

Плюсы:

- Обслуживание простое, прозрачное.

- Верификация через единый проверочный центр.

- Низкая комиссия.

- Межнациональные расчёты онлайн.

- Возможность роста.

Помните, ключи доступа могут прийти на мобильный, электронную почту.

Как создать электронный кошелёк для постоянного пользования?

Прежде, чем выбрать электронный кошелёк, необходимо изучить предложения всех крупных игроков рынка.

Для этого вам необходимо:

- Выбирать платёжную систему.

- Пройти первоначальный уровень регистрации.

- Скачать эксклюзивную программу.

- Создать валютный кошелёк.

- Пополнить/обналичить счёт согласно ЦУ.

Электронный кошелёк, какую бы систему вы ни выбрали, даёт возможность:

- хранить чековую информацию;

- производить покупки;

- выводить зарплату;

- конвертировать валюту.

Как передать деньги на электронный кошелёк?

Деньги на электронный кошелёк поступают за период 1-3 суток в (зависимости от вида транзакции, проводки).

Способы реализации:

- Карточный.

- Кассовый.

- Аппаратный (терминальный).

- Банковский онлайн перевод.

- Межсистемный.

Вы можете:

- Вывести капитал на пластик.

- Использовать услуги посредника.

- Сделать прямой вывод на р/с.

Выбирая оптимальный вариант, составьте для себя график снятия комиссий при различных операциях. Возможно для конкретных целей подойдет один вариант, для повседневных – другой.

Можно ли оформить займ на электронный кошелёк?

Микрокредит сегодня – обычная процедура. Заказывайте займ на электронный кошелёк при помощи упрощенной анкеты.

Для авторизации счёта лучше сразу оформить специальную карту для электронного кошелька, она позволит повысить уровень доверия со стороны МФО.

Необходимые документы:

- Паспортные развороты.

- Скан карты.

Помимо суммы миникредита вы обязаны оплатить % комиссии от одолженной суммы за доступность процедуры.

Какой кошелёк лучше для валюты?

Чтобы понять, какой кошелёк лучше, рассмотрим ниже особенности самых популярных предложений на рынке.

Виды популярнейших продуктов:

Яндекс. Деньги:

- единый тип кошелька;

- конфиденциальность;

- официальность предоставления услуги.

WebMoney и Киви:

- трансграничность;

- возможность моментального вывода;

- аккредитация;

- поливалютность.

RBK Money:

- возможно внесение оплаты коммунальных услуг, за интернет, связь;

- электронный капитал эквивалентен сумме в российских рублях;

- вариативность вывода средств.

Провести операции можно и при помощи других систем. Всегда есть возможность пообщаться с менеджером ПС по телефону.

Существует ли комиссия электронных кошельков?

Нацбанк не согласует деятельность ПС:

- Вы являетесь носителем риска хранения средств в виртуальном банке.

- Отсутствие регламентированного контроля удешевляет процедуру.

Комиссия электронных кошельков зависит от факторов:

- участие посреднических операций;

- валюта транзакции;

- назначение;

- срочность;

- объём.

Самый эффективный способ – вывод средств на банковскую карту, самый дешевый – банковский перевод. На официальном сайте ПС вы можете прочитать о действующих акциях, прогнозах валют, новшествах. Учитывайте полученную информацию для простоты эксплуатации.

Кто может осуществлять переводы на электронные кошельки?

Участниками ПС могут выступать:

- юридические лица (предприятия, ЧП).

- физические лица (работники, потребители).

Отправляя переводы на электронные кошельки, старайтесь предусмотреть движение банковского дня, наступление выходных.

Если вы решили оплатить кредит, учтите, опоздание платежа – повод для зачисления штрафной пени.

Совет от Сравни.ру: Определяя вид интернет-кошелька, обратите внимание на: валютообменные операции, функциональность всей системы и ликвидность за счёт количества участников.

Как Создать Интернет кошелек. Создание интернет кошелька.

На этой страничке Вам предоставляется возможность выбрать любую из понравившихся платежную систему или системы и создать Интернет кошелек или несколько кошельков. Количество и разновидность Ваших Интернет кошельков зависит от Вас, (сколько и каких Вам кошельков надо, столько и создавайте). Интернет кошельки необходимы для работы в Интернете, оплаты различных счетов, произведения покупок в интернет магазинах и др. Также Интернет деньгами можно производить пополнения мобильного счета, своего или своих близких. Такая разновидность платежных систем, предоставлена в связи с тем, что на различных сайтах используют валюту разных систем, поэтому заводите себе те кошельки, которые Вам необходимы для работы или для произведения покупок в Интернете и тп. Завести интернет кошелек легко и совершенно бесплатно. Чтобы завести интернет кошелек Вам надо нажать курсором на любой из рекламных баннеров расположенных ниже нужной вам системы и заполнить простую регистрационную форму.

Создать Интернет кошелек PAYEER

Электронный кошелек PAYEER это Всемирная (Глобальная) мульти-платежная система. 200+ стран мира.

Используйте множество платежных систем и банков в одном кошельке!

Международные-онлайн переводы PAYEER по Всему миру за 0% с отправителя.

Десятки методов оплаты на вашем сайте, автоматический обмен, API инструменты.

Помимо внутренних переводов PAYEER (которые можно рассылать более чем 7.000.000.000+ людей на земле) вы можете пополнять свой кошелек и выплачивать средства на всевозможные платежные системы, банковские карты и банки по всему миру (более 200 стран) в разных валютах, вручную либо автоматически через API на вашем сайте. Полный список систем доступен в личном кабинете, после мгновенной регистрации.

Создать Интернет кошелек Perfect Money

Perfect Money — это сервис, позволяющий пользователям производить моментальные платежи и финансовые операции в Интернете, и открывающий уникальные возможности для Интернет пользователей и владельцев интернет бизнеса.

Цель Perfect Money вывести финансовые операции в Интернете на новый уровень!

Фундаментальной платформой при разработке Perfect Money послужил опыт группы учредителей компании, в состав которой вошли специалисты в области банковской сферы, группа аттестованных юристов, экономистов, команда программистов, компетентных в индустрии электронных финансов на уровне основополагающей динамики. Проанализировав тот путь, который человечество преодолело от первой отчеканенной монеты до сегодняшних финансовых корпораций в Интернете, компания Perfect Money пошла дальше: мы предложили миру идеальное средство платежа, применимое в любой точке земного шара любым типом пользователя.

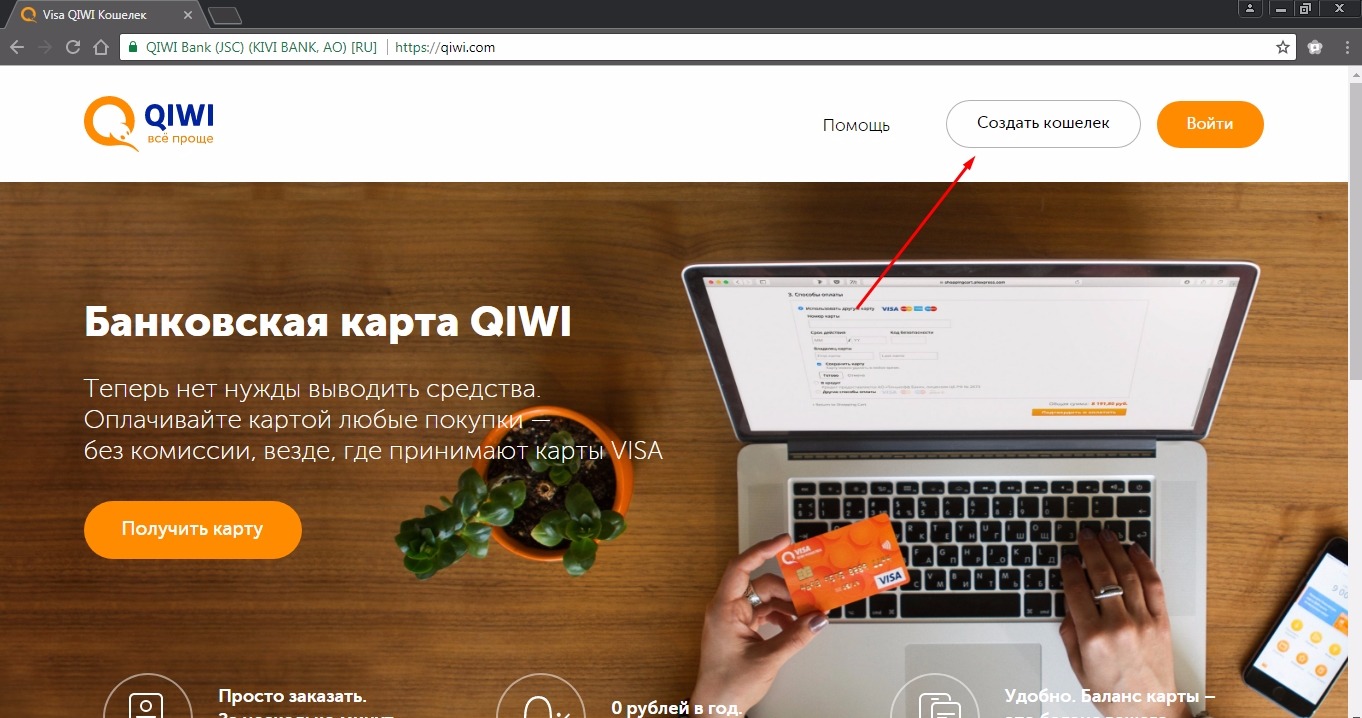

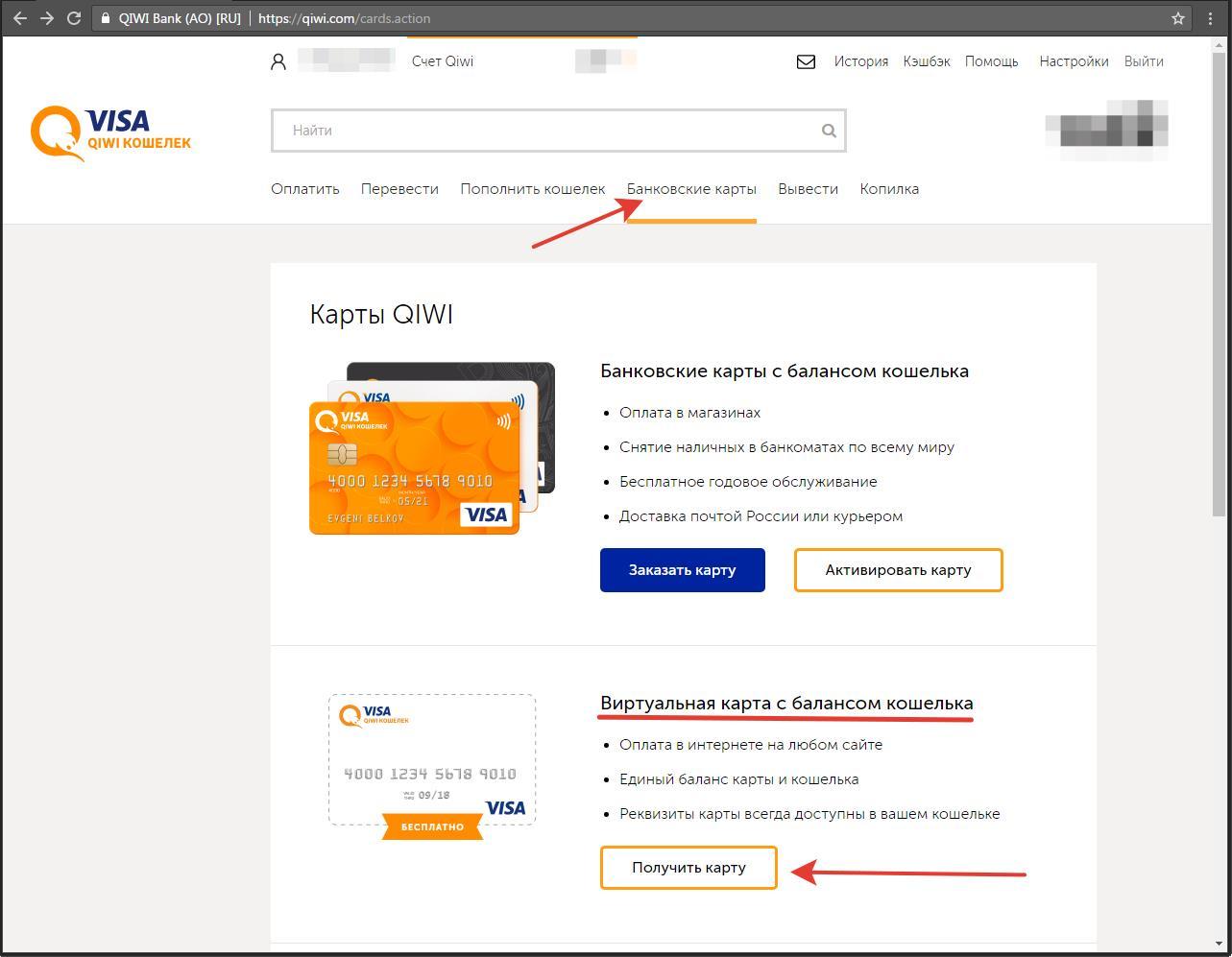

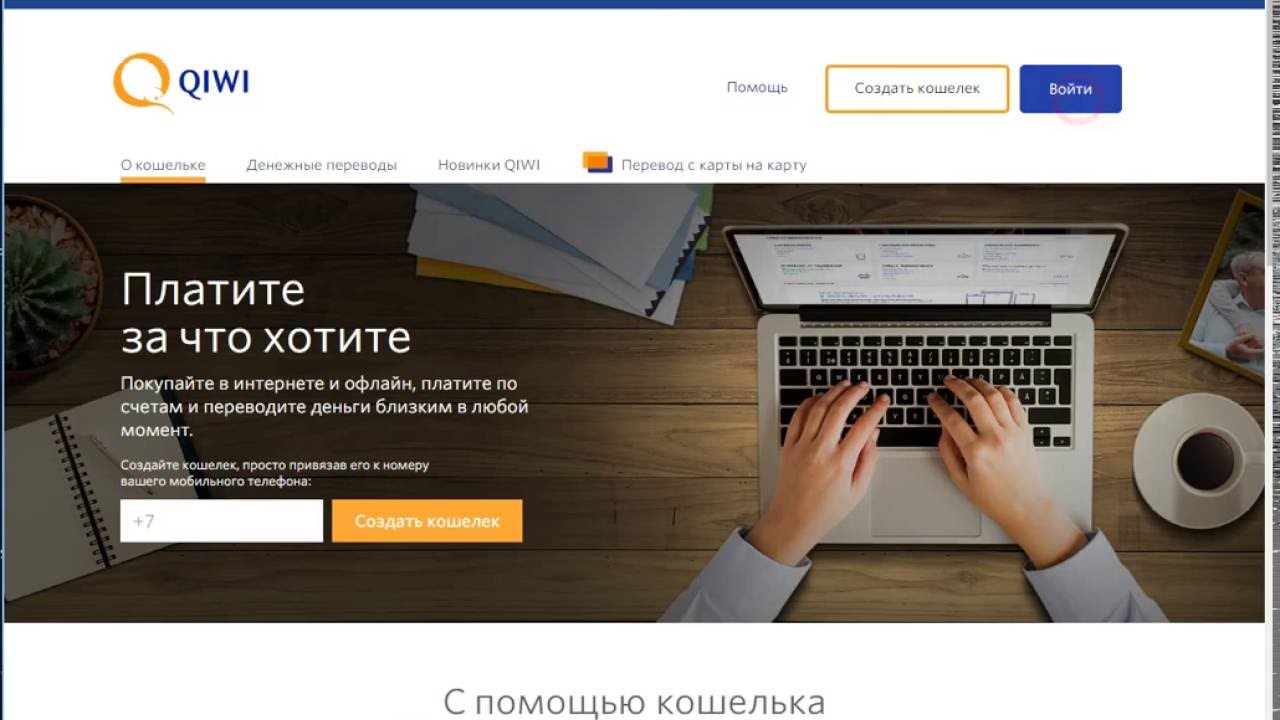

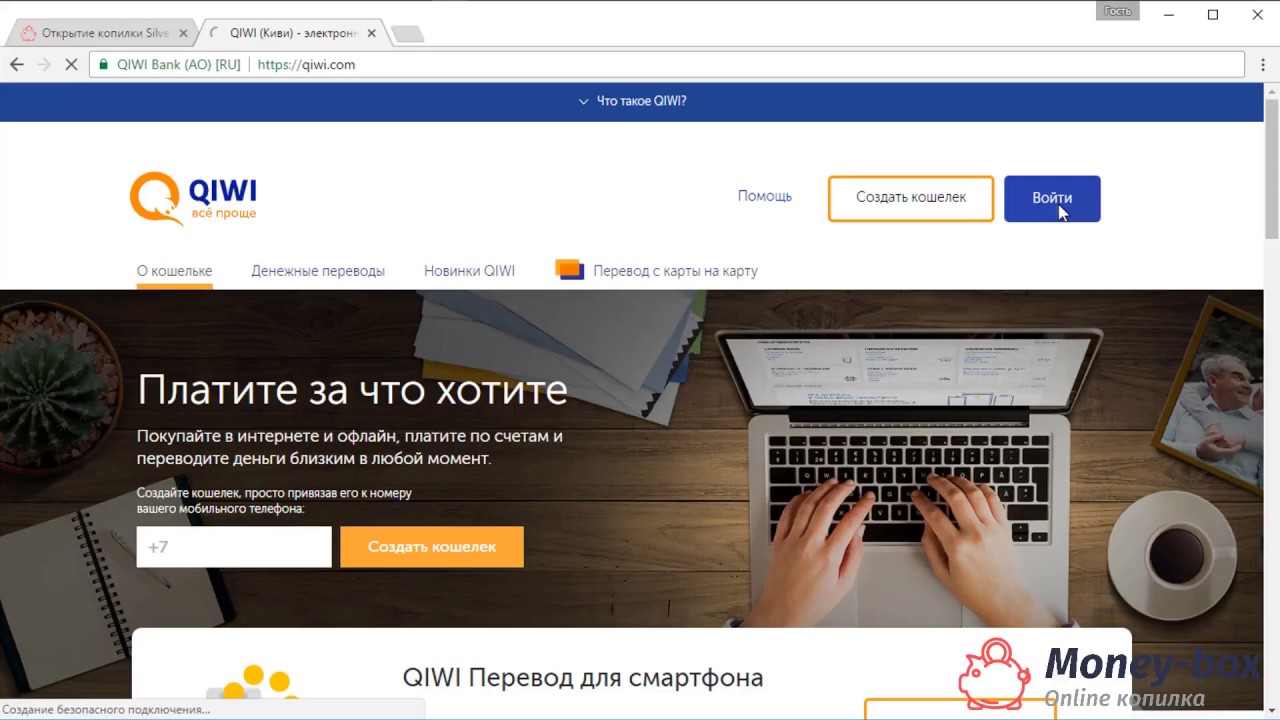

Создать Интернет кошелек QIWI (Visa QIWI Wallet)

QIWI это универсальный платежный сервис, который включает в себя крупнейшую в мире сеть терминалов, а также веб-версию и мобильное приложение.

Cоздав кошелек Visa QIWI Wallet, вы сможете совершать любые платежи, осуществлять денежные переводы, оплачивать более 75000 товаров и услуг — прямо с экрана вашего компьютера, планшета или смартфона.

Сервис платежей QIWI абсолютно надежен, что подтверждается партнерством с платежной системой Visa.

Создать Интернет кошелек z-payment (zp)

Z-Payment — это платежная система для приема платежей на сайте и мгновенной оплаты в Интернет.

С помощью Z-Payment оплата в интернете станет простым, удобным и безопасным мероприятием, не требующим каких-либо дополнительных вложений, как временных, так и финансовых. На сегодняшний день платежная система работает практически с любыми видами переводов (банковскими, почтовыми, денежными), электронными валютами, пластиковыми картами, мобильными и наличными платежами, а также оплата на сайте может осуществляться и с помощью различных терминалов, непосредственно через кассы банков и других методов платежа.

Создать Интернет кошелек WebMoney (вебмани)

WebMoney Transfer — международная система расчетов и среда для ведения бизнеса в сети. Основана в 1998 г.

В настоящее время Система поддерживает несколько типов кошельков, на которых учитываются имущественные права на разные типы ценностей:

R-кошелек WMR — банковский чек на предъявителя в рублях РФ;

Z-кошелек WMZ — подарочный сертификат на товары в долларах США;

E-кошелек WME — банковский чек на предъявителя в евро;

U-кошелек WMU — права требования к банковскому счету в украинской гривне;

B-кошелек WMB — электронный белорусский рубль;

G-кошелек WMG — складская расписка на биржевое золото в сертифицированном хранилище.

WebMoney это удобное средство для всех видов расчетов в Сети! Создайте аккаунт: это просто и бесплатно! Нажмите курсором на баннер расположенный выше, и пройдите несложную регистрацию.

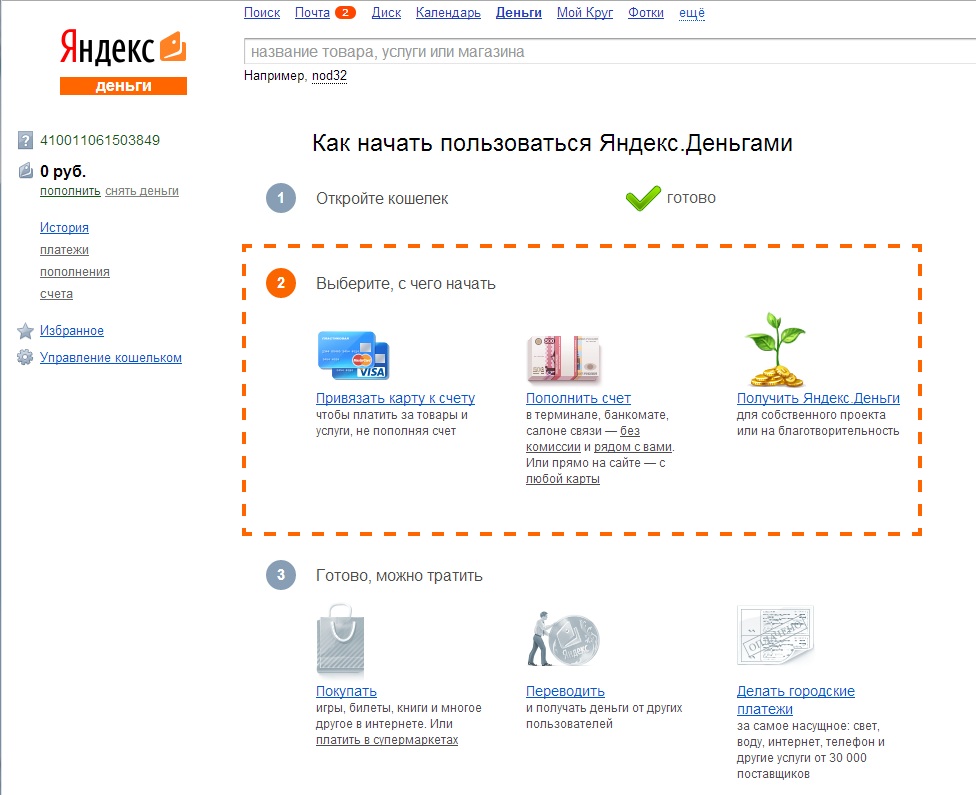

Создать Интернет кошелек yandex

Яндекс.Деньги — это платежная система, с помощью которой можно мгновенно, без комиссий и очередей приобретать товары и услуги через интернет. Яндекс.Деньгами платят за телефон и интернет, онлайн-игры и Skype, билеты на транспорт, коммунальные услуги и многое другое. Оплату Яндекс.Деньгами принимают несколько тысяч российских и зарубежных интернет-магазинов.

Яндекс.Деньгами платят за телефон и интернет, онлайн-игры и Skype, билеты на транспорт, коммунальные услуги и многое другое. Оплату Яндекс.Деньгами принимают несколько тысяч российских и зарубежных интернет-магазинов.

Пользователи Яндекс.Денег могут привязать к своему счету карту любого банка. Эта бесплатная услуга позволяет быстро и безопасно платить прямо с карты, не вводя ее реквизиты в интернет-магазинах. Кроме того, существует множество способов пополнить счет — через банки, терминалы, офисы продаж и системы переводов. Постоянно растет число способов онлайн-пополнения счета, а также пополнения без комиссии.

Наконец, Яндекс.Деньги можно переводить другим пользователям системы и получать переводы от них. Специальные формы, виджеты и приложение для Facebook позволяют удобно организовать сбор пожертвований на благотворительные или личные проекты.

Создать Интернет кошелек Money Mail

Компания «Манимэйл» (MoneyMail) создана в 2004 году. В ней объединен опыт специалистов московского банка «Мегаватт-Банк» (с 19.10.2006 — ЗАО «Банк ФИНАМ») в области дистанционного управления денежными средствами.

В ней объединен опыт специалистов московского банка «Мегаватт-Банк» (с 19.10.2006 — ЗАО «Банк ФИНАМ») в области дистанционного управления денежными средствами.

Свою задачу компания видит в развитии программного комплекса, при помощи которого банки смогут предложить весь ассортимент технологичных банковских продуктов широкой аудитории интернет-пользователей. Специалисты компании уверены, что система MoneyMail способна устранить традиционные неудобства онлайн-платежей, и сделать денежные переводы через интернет безопасными, быстрыми и по-настоящему простыми.

Где можно пополнить Вебмани

Здесь Вы можете узнать, как пополнить webmoney кошелек в Вашем городе удобным для Вас способом.

После перехода по ниже расположенному баннеру на сайт «Webmoney» сделайте свой выбор ( Страна – регион – область — город ) далее способ пополнения Webmoney кошелька.

Vainahwallet

Что такое Вайнах Кошелек?

Вайнах Кошелек — это платформа онлайн-платежей, которая позволяет Вам легко и быстро производить онлайн-платежи в адрес поставщиков услуг, используя различные способы оплаты. (Оператор электронных денежных средств – Небанковская кредитная организация «Премиум» (Общество с ограниченной ответственностью) Лицензия 3514-К ЦБ РФ; Партнер-Агрегатор платежных сервисов и Банковский платежный агент НКО «Премиум» (ООО) в Чеченской Республике – Акционерное общество «Вайнах Пэй»).

(Оператор электронных денежных средств – Небанковская кредитная организация «Премиум» (Общество с ограниченной ответственностью) Лицензия 3514-К ЦБ РФ; Партнер-Агрегатор платежных сервисов и Банковский платежный агент НКО «Премиум» (ООО) в Чеченской Республике – Акционерное общество «Вайнах Пэй»).

Могу ли я использовать свой кошелек без регистрации в качестве пользователя системы?

Нет, для того, чтобы воспользоваться услугами Вайнах Кошелек необходимо пройти процедуру регистрации.

Как зарегистрироваться?

Для регистрации Вы должны указать свой номер телефона (он будет логином Вашего электронного кошелька), ввести и подтвердить пароль, а также символы, которые видите на изображении, ознакомиться и принять условия обслуживания (поставить галочку, соглашаясь условиями Публичной Оферты). После чего Вы получите SMS-сообщение с кодом подтверждения регистрации. Регистрация завершена.

Что такое шаблоны платежей?

Вайнах Кошелек предлагает возможность создания шаблонов платежей для удобства пользователей. Теперь Вы может сохранить в шаблонах реквизиты регулярных платежей (например, платеж в адрес сотового оператора, интернет провайдера, платежи в адрес поставщиков коммунальных услуг). Создав шаблон, Вы в любой момент можете совершить аналогичный платеж за 2 клика (выбрать шаблон, оплатить), либо, после выбора шаблона, скорректировать любые параметры платежа (сумму к оплате, лицевой счет у поставщика услуги), что также значительно сэкономит Ваше время.

Теперь Вы может сохранить в шаблонах реквизиты регулярных платежей (например, платеж в адрес сотового оператора, интернет провайдера, платежи в адрес поставщиков коммунальных услуг). Создав шаблон, Вы в любой момент можете совершить аналогичный платеж за 2 клика (выбрать шаблон, оплатить), либо, после выбора шаблона, скорректировать любые параметры платежа (сумму к оплате, лицевой счет у поставщика услуги), что также значительно сэкономит Ваше время.

Могу ли я настроить автоплатеж?

Да, Вы можете создавать свои регулярные платежи и превращать их в автоматические платежи, настраивая дату и время. Платежи будут производиться автоматически при условии достаточного баланса в Вашем электронном кошельке. Существует также календарь, который позволяет просматривать все автозапуски по датам.

Как просмотреть историю операций?

Вы можете просмотреть все свои операции в любое время, используя раздел «Архив платежей».

Могу ли я перевести деньги из Вайнах Кошелька на электронный кошелек в другой системе?

На сегодняшний день перевод денег из Вайнах Кошелька на кошельки TelePay Онлайн, WebMoney, Яндекс. Деньги уже доступен. Комиссия за проведение операции взиматься не будет.

Деньги уже доступен. Комиссия за проведение операции взиматься не будет.

Можно ли перевести деньги из Вайнах Кошелька на свой счет в банк?

Да, Вы можете перевести деньги на свой счет в банке. Для этого нужно зайти на страницу «Оплатить», выбрать «Кредиты» и найти нужный банк. Либо на странице «Перевести» выбрать «На банковскую карту» и ввести данные платежа.

Что произойдёт, если я отправлю деньги на несуществующий номер?

В этом случае платеж не будет успешным и деньги не будут списаны с баланса кошелька.

Можно ли использовать Вайнах Кошельком без установки приложения на мобильный телефон?

Да, Вы можете пользоваться только Интернет-версией Вайнах Кошелька, скачивать приложение на телефон не обязательно.

Как пополнить Вайнах Кошелек?

Вы можете пополнить Вайнах Кошелек путем внесения денежных средств через платежные терминалы АО «Вайнах Пэй», переводом с другого Вайнах кошелька.

Как восстановить пароль?

Зайти на сайт и на главной странице нажать кнопку «Восстановление доступа».

Четыре важных вопроса про электронные кошельки в России

Более 77% россиян, оплачивающих товары и услуги онлайн, пользуются электронными деньгами, говорится в недавнем исследовании Mediascope. Неудивительно, ведь платить с помощью электронных кошельков в интернете жители нашей страны научились раньше, чем повсеместно появились банковские карты.

Сейчас электронные кошельки выполняют важную социальную функцию: это один из самых доступных способов безналичных платежей. Открыть кошелек можно бесплатно в любой точке России и мира — и всего за несколько минут. Фактически для многих кошелек был и остается первым шагом к безналичным расчетам. Алла Савченко, руководитель департамента развития продуктов «Яндекс.Денег», ответила на самые важные вопросы по электронным кошелькам.

Четыре важных вопроса про электронные кошельки в России

Полина Константинова

Откуда взялись электронные кошельки

Первые электронные кошельки появились в мире в конце 90-ых годов прошлого века. Тогда интернет уже начал «входить в каждый дом» на Западе. Стало понятно, что сеть — это место не только для общения и обучения, но и для коммерции. Однако банковский сектор был не готов обеспечивать прием платежей в интернете и быстрые переводы между людьми.

Тогда интернет уже начал «входить в каждый дом» на Западе. Стало понятно, что сеть — это место не только для общения и обучения, но и для коммерции. Однако банковский сектор был не готов обеспечивать прием платежей в интернете и быстрые переводы между людьми.

Появились компании, которые решили удовлетворить еще только намечающуюся потребность в онлайн-расчетах. Из тех, кто тогда вышел на рынок электронных кошельков, самым известным в наши дни стал сервис PayPal. Компания была создана в 1998 году, в 2002 году вошла в состав eBay, и ее кошелек стал основным способом расчетов на площадке аукциона.

В России в те годы доступность интернета была не такой высокой, как в США. Но и в нашей стране у интернет-предпринимателей было понимание, что пользователям понадобятся платежные инструменты в онлайне. Так в 2002 году появился сервис «Яндекс.Деньги», на котором уже зарегистрировано более 46 млн кошельков.

Для чего используют электронные кошельки сегодня

Электронный кошелек помогает безопасно оплачивать покупки в интернете, получать и отправлять переводы, не передавая второй стороне свои персональные данные. Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Кошельки также незаменимы, если нужно организовать публичный сбор средств — например, на благотворительные цели или для финансирования краудфандингового проекта (финансирование политических проектов и избирательных кампаний к ним не относится — сейчас по закону для этого нужны банковские счета). Вместо того чтобы написать «Номер карты в банке Х такой-то, получатель Тарас Анатольевич А.» можно просто поставить ссылку на платежную форму.

Любой человек сможет пройти по этой ссылке и отправить деньги из электронного кошелька или с банковской карты — это гарантирует, что деньги уйдут туда, куда задумывалось, и отправитель не станет заложником одной неверно введенной цифры (что важно, так как отменить операцию частного денежного перевода в России нельзя).

Помимо онлайн-переводов, популярные российские кошельки сегодня частично заменяют пользователям и банк: мобильные приложения кошельков имеют весь функционал лучших банковских — от оплаты ЖКУ до инвестиций, а при желании в таком приложении можно даже выпустить карту с кешбэком.

С одной стороны, электронные кошельки обеспечивают пользователям удобство расчетов, так как позволяют перевести деньги по минимальному набору данных (достаточно номера кошелька или перехода на платежную форму). С другой стороны, электронные кошельки прозрачны для регулятора: все операторы электронных денег по закону должны иметь статус кредитных организаций и отчитываться ЦБ РФ, а пользователи могут переводить деньги, только подтвердив свою личность.

Таким образом, электронные кошельки во многом способствовали переходу от доминирующих (и непрозрачных) наличных расчетов к безналичной прозрачной экономике.

Как открыть электронный кошелек

Открыть электронный кошелек может любой, у кого есть доступ к интернету. Для этого нужно зайти на сайт платежного сервиса, который вы выбрали, и найти пункт «Создать кошелек»/«Регистрация». Дальше нужно указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Для этого нужно зайти на сайт платежного сервиса, который вы выбрали, и найти пункт «Создать кошелек»/«Регистрация». Дальше нужно указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Чтобы платить из кошелька за небольшие покупки, этого достаточно. Больше возможностей будет у тех, кто предоставит свои паспортные данные (это называется упрощенная идентификация). А чтобы пользоваться всеми функциями кошелька, нужно пройти полную идентификацию. Чаще всего для этого просят зайти в офис платежного сервиса или ее партнера — обычно компании с огромной сетью салонов, магазинов.

У некоторых сервисов есть и дистанционные альтернативы (например, в «Яндекс.Деньгах» доступна полная идентификация через Сбербанк с помощью смс на номер 900). Пополнить кошелек можно наличными, переводом с банковского счета, счета мобильного телефона и другими способами в зависимости от выбранного вами платежного сервиса.

Какие электронные кошельки лидируют в России

Сегодня, по данным Mediascope, «Яндекс. Деньгами» рассчитывается каждый второй пользователь рунета (52,8%), PayPal — 46,1%, WebMoney — 39,9%, QIWI — 36,9%. Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

Деньгами» рассчитывается каждый второй пользователь рунета (52,8%), PayPal — 46,1%, WebMoney — 39,9%, QIWI — 36,9%. Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

«Яндекс.Деньги»

«Яндекс.Деньгами» можно оплачивать любые товары и услуги в онлайне. Если человек выпускает к кошельку виртуальную или пластиковую карту, то может пользоваться ею как в интернете, так и в офлайне, а также снимать наличные в любом банкомате по всему миру.

В мобильном приложении сервиса можно платить штрафы ГИБДД, налоги, госпошлины, организовывать сборы денег на благотворительные и и краудфандинговые проекты, покупать билеты в кино и даже инвестировать в ценные бумаги и ETF. Картами «Яндекс.Денег» можно платить через Apple Pay, Samsung Pay, Google Pay, Garmin Pay.

С 2018 года сервис начисляет кешбэк до 5% за покупки, оплаченные картой или из кошелька. В апреле 2019 года он запустил услугу «Мультивалютный пакет», которая позволяет открывать счета в 10 валютах и за траты в любой из них тоже получать кешбэк. Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

QIWI

Эта международная платежная электронная система запущена в 2007 году. Среди возможностей кошелька QIWI: оплата мобильной связи, интернета, ЖКХ и различных онлайн-сервисов. Компания предлагает собственные банковские карты Visa QIWI Wallet, привязанные к кошельку.

Сейчас в QIWI есть возможность открыть счета в четырех валютах: рублях, долларах США, евро и казахстанских тенге. Однако картой с валютного счета заплатить не получится. Пользователям QIWI также предоставляется кешбэк за различные покупки. Компания предлагает несколько тарифных планов.

У QIWI есть также собственное мобильное приложение с широким функционалом, так что управлять своими финансами можно и в смартфоне.

WebMoney

Исторически сервис отличала ориентация на продвинутых пользователей. Человеку, который с технологиями на «вы», он мог показаться сложным. Например, WebMoney применяли сложную систему защиты паролей и персональных данных — ключи в формате файлов, подключение систем безопасности E-NUM. Нейминг счетов был тоже не очень удобным для простого человека, хотя гикам этот язык был близок, и среди них сервис стал популярным.

Например, WebMoney применяли сложную систему защиты паролей и персональных данных — ключи в формате файлов, подключение систем безопасности E-NUM. Нейминг счетов был тоже не очень удобным для простого человека, хотя гикам этот язык был близок, и среди них сервис стал популярным.

В последнее время WebMoney повернулся и к более широкой аудитории. Сейчас компания многое делает, чтобы кошелек был прост и удобен для любого, кому он понадобится. Сервис, как и его конкуренты, позволяет оплачивать онлайн услуги связи, ЖКУ, госуслуги.

Отличие WeBmoney — наличие p2p-кредитования, с помощью которого пользователь может дать в долг деньги другому человеку. Сервис также имеет собственные карты — WebMoney Cards.

PayPal

Это самая крупная электронная платежная система в мире. В России она уступает по популярности только «Яндекс.Деньгам». Повсеместному распространению PayPal способствовало то, что компания вошла в состав eBay. Однако кошелек можно использовать и за пределами аукционной площадки. С его помощью можно оплачивать товары и услуги в интернете, а также привязать к нему карты Visa, Masterсard, American Express, Discover, отправлять денежные переводы.

С его помощью можно оплачивать товары и услуги в интернете, а также привязать к нему карты Visa, Masterсard, American Express, Discover, отправлять денежные переводы.

Более широкий функционал доступен пользователям в США, где система предлагает также кредитные услуги. В отличие от других популярных в России кошельков, PayPal не поможет вам оплатить ЖКУ, погасить штраф ГИБДД или рассчитаться за покупку в офлайн-магазине. На сервисе нет возможности инвестировать или получать кешбэк. Однако если вы любите кросс-бордерные покупки или вам приходится получать денежные переводы от людей из-за границы, то PayPal будет очень полезен: бренд известен в большинстве стран мир.

***

Каждый сервис электронных денег имеет свои особенности. Но все электронные кошельки объединяет простота входа (открытие занимает пару минут и сразу можно пользоваться) и доступность из любой точки мира, где есть интернет. Электронный кошелек – это самый простой и безопасный способ начать пользоваться финансовыми услугами и осваивать безналичные платежи.

Фото в материале и на обложке: Unsplash

Что такое электронный кошелек и как им пользоваться

Электронный кошелек – это средство мгновенного управления денежными средствами прямо в сети интернет. По сути электронный кошелек представляет собой специальную программу или интернет-сервис, которые позволяют хранить электронные деньги и выполнять виртуальные расчеты.

С помощью такого инструмента можно оплачивать коммунальные платежи, услуги связи, игровой контент, всевозможные онлайн-покупки, переводить средства с пластиковых карт на кошелек и обратно, оплачивать кредиты.

Преимущества электронных расчетов

В первую очередь, скорость, с которой производятся электронные платежи. Виртуальным деньгам тут нет равных, зачастую платеж поступает на счет получателя мгновенно. Еще один аргумент — это анонимность проводимых с электронными деньгами операций. Кроме того, что все сервисы электронных платежей работают круглосуточно.

Кроме того, что все сервисы электронных платежей работают круглосуточно.

Преимущества использования электронных расчетов приводят все большее количество пользователей Интернета к мысли о целесообразности создания электронного кошелька.

Прежде чем создать электронный кошелек, необходимо выбрать платежную систему исходя из своих требований. Например, кошелек может содержать как один вид электронной валюты, так и несколько. В нем может присутствовать или отсутствовать возможность автоматического приема оплаты за товар. Сегодня наиболее популярными системами на рынке являются PayPal, «Яндекс.Деньги», WebMoney, Qiwi.

Каждая из систем предлагает свои способы пополнения кошелька. Тут важно помнить о том, что положить средства на электронный кошелек значительно проще и выгоднее, чем обналичить такие деньги. Большинство сервисов предлагают перевести деньги на кошелек со счета мобильного телефона, пополнить счет через банкомат или платежный терминал, произвести почтовый или банковский перевод, воспользоваться интернет-банкингом.

Как выбрать свой электронный сервис

Прежде всего следует помнить, что за перевод денег нередко взимается комиссия. Обычно это определенный процент от перечисляемой суммы или фиксированная сумма денежных средств. Поэтому прежде, чем совершать платежи, нужно изучить принципы работы имеющихся на рынке платежных систем. На самом деле, это не займет много времени. В сети полно ресурсов, где скомпонована информация о преимуществах и недостатках того или иного сервиса.

Следует обратить внимание на то, работает ли электронный сервис с крупными компаниями, доверяют ли они ему как посреднику. Например, система PayPal работает с крупнейшим мировым аукционом Ebay. Без этой системы не обойтись при совершении покупок в других зарубежных интернет-магазинах.

Далее следует учесть степень надежности посредника за деньги на счету кошелька. Специалисты считают, что система PayPal очень надёжна и удобна для перевода денег в США, Канаду и другие государства. При осуществлении операций PayPal не показывает номер карты клиента. Также надежной считается система WebMoney, где создан высокий уровень безопасности, практически исключающий взлом электронных кошельков.

При осуществлении операций PayPal не показывает номер карты клиента. Также надежной считается система WebMoney, где создан высокий уровень безопасности, практически исключающий взлом электронных кошельков.

У Яндекс.Денег также довольно надежная защита. Помимо пароля для входа в сервис, нужно ввести отдельный платёжный код, который может быть как постоянным, так и одноразовым, присылаемый в смс-сообщении при каждой платёжной операции.

В то же время, у тех же WebMoney отсутствует автоматическая конвертации одной валюты в другую.

Также клиенту нужно обратить внимание на сложности при обналичивании средств. Например, в QIWI Wallet относительно небольшая комиссия за вывод денег – порядка 2%. Кроме того, клиент может получить наличные деньги без открытия счёта в банке или получения платёжной карты.

Материал опубликован в рамках информационной поддержки Программы по повышению финансовой грамотности населения Калининградской области.

Как в кратчайшие сроки создать собственный электронный кошелек или платежную систему | by MEDICI

Прочтите всю историю здесь .

Intro

Мировой рынок онлайн-платежей — один из самых быстрорастущих в 2015 году. Согласно исследованию Royal Bank of Scotland, общий темп роста мировых безналичных операций составляет 7,6%. . В первую десятку стран с быстрорастущими безналичными ставками входят Россия (33,4%) и Китай (37,7%).Это большой, растущий и прибыльный сегмент финансовых услуг.

Небанковские операции достигли 20% от общего объема безналичных платежей. Этот сегмент включает карты замкнутого цикла, мобильные платежи, поставщиков платежных систем (PSP), цифровые кошельки и виртуальные валюты.

Следует отметить, что из-за привлекательности этого рынка ежегодно на рынке появляются сотни новых поставщиков платежных систем или просто электронных кошельков. Эти компании борются за свой процент в цепочке онлайн-платежей, предлагая клиентам более выгодные условия.

Что такое система электронного кошелька?

Электронный кошелек (цифровой кошелек) — это система, позволяющая при необходимости использовать складские средства. Поскольку это предприятие с предварительной загрузкой, потребители могут покупать различные товары, от билетов на самолет до продуктовых магазинов, без использования дебетовой или кредитной карты. Есть много способов пополнить счет электронного кошелька (кредитные карты, POS-терминалы, терминалы, денежные переводы P2P и т. Д.).

Подать заявку

Провайдер электронного кошелька, как обычно, зарабатывает деньги на комиссии. Это один из самых популярных и прибыльных финансовых продуктов.

Как создать свой собственный бизнес электронного кошелька?

Сначала у предпринимателя есть представление о продукте, который он хочет запустить. Однако каковы следующие шаги перед запуском первой версии его продукта?

Однако каковы следующие шаги перед запуском первой версии его продукта?

— Исследование рынка, бизнес-план . Перед тем, как начать новый бизнес, предприниматель должен изучить тенденции рынка, а именно выяснить, какие решения уже существуют на рынке, какие бизнес-модели они используют, каковы их преимущества и недостатки и т. Д. Эта информация будет полезна для бизнес-плана нового Компания.

— Команда . Обязательно нанять команду профессионалов: технический директор, старшие, средние и младшие инженеры, системный администратор, менеджер по продукту и дизайнеры. Также необходимо будет отслеживать, насколько хорошо работает команда, выплачивать конкурентоспособную ежемесячную зарплату и арендовать офис.

— Деньги . Каждому бизнесу нужны инвестиции. Предприниматель должен решить, где взять деньги. Будет ли компания инвестировать самостоятельно или потребуются сторонние инвестиции? Есть много ускорителей стартапов, которые с нетерпением ждут, чтобы вложить в них интересные идеи. Обширный список акселераторов стартапов FinTech в регионах США, Европы и Азии можно найти здесь .

Обширный список акселераторов стартапов FinTech в регионах США, Европы и Азии можно найти здесь .

— Прототип . На разработку первого прототипа продукта основатель и его команда потратят до одного года. Это пустая трата времени, которое можно использовать для первого бета-теста, гипотетической проверки или опровержения. На основе этих тестов уже можно будет вносить изменения в продукт.

— Лицензия . По закону у каждой платежной системы должна быть лицензия.Учредитель должен иметь полный пакет документации, следить за тем, чтобы платежная система соответствовала всем требованиям закона. В некоторых случаях он также должен быть сертифицирован PCI DSS.

— Первый выпуск вашего продукта FinTech . Чтобы получить первую версию, предприниматель инвестирует в продукт до 300 000 евро. Основатель провел до 1 года без реального взаимодействия с потенциальными клиентами.

Вопрос времени очень важен. Чем раньше вы запустите продукт, тем выше ваши шансы.

Чем раньше вы запустите продукт, тем выше ваши шансы.

Как это работает как технология?

Давайте посмотрим, как работает технология электронного кошелька.

У всех продуктов FinTech есть много общего.

В каждом продукте FinTech есть ядро транзакции с основными операциями: баланс на счете, перевод, объединение, разделение, пополнение и снятие. Каждый продукт предлагает образец актера с определенной ролью в системе. Это может быть продавец, физическое лицо, администратор или кто-то другой.

Основная логика всегда одна и та же.Бизнес-правила разные.

Тем не менее, все команды разработчиков начинают с нуля и всегда изобретают велосипед.

Читать дальше здесь .

Разработка мобильного кошелька, который понравится миллионам

Мобильные транзакции — это всегда следующий уровень конкуренции за совершенство. Потребители все больше и больше полагаются на интеллектуальные устройства.

Смартфоны, возглавляющие гонку интеллектуальных устройств, заняли безупречное место в жизни людей.

Не только развлекательный сегмент, но и люди активно используют эту технологию, чтобы покупать и продавать все, от продуктовых магазинов до бронирования билетов на выходные.

Что такое мобильный кошелек

Мобильный кошелек — это финансовый инструмент, который позволяет предприятиям и частным лицам получать и отправлять деньги через мобильные устройства.

Это тип модели электронной коммерции, который разработан с использованием мобильных устройств из-за их удобства и легкости доступа.Мобильный кошелек еще называют мобильными деньгами или мобильным денежным переводом.

Виды мобильного кошелька

Существует множество типов приложений для мобильных кошельков, которые различаются процессами оплаты. Мы будем видеть эти приложения для мобильных платежей одно за другим.

- Кошелек первого типа использует для перевода средств оператора мобильной связи. При этом пользователи мобильного кошелька могут отправлять и получать деньги с помощью поставщика услуг.

- Второй тип кошельков — это кошельки, которые предоставляют различные виды скидок через SMS с одноразовым паролем.

- Третий тип приложений для электронных кошельков — это приложения, предлагающие мобильные веб-платежи.

При этом пользователи мобильного кошелька могут отправлять и получать деньги с помощью поставщика услуг.

При этом пользователи мобильного кошелька могут отправлять и получать деньги с помощью поставщика услуг.Тенденции в отношении электронных кошельков изменились за последние несколько лет с момента присоединения поставщиков услуг мобильной связи и финансовых учреждений.

Почему вы должны его разработать?

Легкий доступ

Использовать мобильный кошелек для повседневных транзакций действительно просто. Все, что вам нужно сделать, — это скачать приложение и создать идентификатор пользователя и пароль.

Это так же просто, как войти в свою учетную запись Gmail или Facebook со своего смартфона.

Простая загрузка денег

Вы можете легко пополнить свой кошелек через интернет-банкинг, кредитную или дебетовую карту.

Возможность хранить эти данные избавляет вас от необходимости вводить эти данные каждый раз при совершении транзакции и экономит время.

Область применения

Начиная с оплаты счетов за DTH, постоплату, карты данных и широкополосного доступа до покупки билетов на самолет, автобус или поезд, вы можете использовать электронный кошелек для различных транзакций.

От оплаты в местных магазинах кирана до оплаты коммунальных услуг, таких как газ, вода и электричество, мобильные кошельки стали широко доступны.

Устройство для разделения счетов

Возможность разделить расходы с друзьями — еще одно большое преимущество. Пользователи Freecharge и Mobikwik могут разделить свои счета, просто указав сумму и количество людей, которые должны заплатить свою долю.

Эти кошельки автоматически генерируют ссылку, которую вы можете отправить людям, которые должны вам деньги.

Обеспечивает своевременные выплаты

Вы также можете использовать функцию автоматической оплаты для автоматической оплаты будущих счетов с баланса вашего кошелька в заранее определенную дату.

Поощрения и акции

У каждого кошелька есть свой набор стимулов. Электронные кошельки дают много возможностей для экономии за счет скидок, кэшбэков, предложений и бесплатных подарков.

Вы можете получить максимальную выгоду, пройдя их раздел предложений и оптимально используя промокоды.

Быстрый перевод денежных средств

Кошельки

Money сделали отправку и получение денег быстрыми и легкими. Вдобавок ко всему, в настоящее время не взимаются комиссии за перевод денег куда угодно и когда угодно, что делает этот вариант более предпочтительным.

Согласно отчету исследования, в 2016 году 32% потребителей использовали цифровой кошелек в качестве предпочтительного средства оплаты, а 78% потребителей заявили, что знают об этой услуге.

Мобильные приложения, такие как PayTM, RuPay, Bhim и Jara, сделали людей более удобными.

Интеграция мобильных кошельков для приложений электронной коммерции существовала довольно давно, однако многофункциональные мобильные кошельки для денег теперь стали необходимостью эпохи. Теперь необходимо понять, что именно ищут пользователи.

Теперь необходимо понять, что именно ищут пользователи.

Подробнее: Как финансовые приложения упрощают бизнес?

Отрасли, которые извлекают выгоду из приложения мобильного кошелька?

Это правда, что приложения для мобильных кошельков обычно ассоциируются с финансовым сектором, поскольку здесь происходит обмен денег.

Однако их также можно использовать в качестве приложения для денежных переводов в различных областях, например:

Розничная торговля

В секторе розничной торговли его можно использовать для магазинов мобильной коммерции или как дополнение к существующему мобильному приложению.

Приложения

Wallet в розничном секторе помогают пользователям хранить важную информацию о своих продажах.

Это также помогает им получать выгоду от платежей с помощью карт лояльности, вознаграждений и купонов.

Финансовые учреждения

Эти заведения предоставляют пользователям множество возможностей, таких как дебетовая карта, кредитная карта, и предоставляют клиентам административные услуги.

Логистические, транспортные, технологические предприятия и телекоммуникационные компании

Эти компании являются основными игроками финансового сегмента.

Единственный шанс, с которым они сталкиваются, — это интеграция различных платежных карт от разных банков и финансовых институтов в мобильный кошелек.

Понимание требований пользователей

Перед тем, как начать процесс разработки приложения для электронных платежей, важно понимать базу пользователей и рынок приложений для цифровых платежей.

Существуют разные виды мобильных кошельков, нужно понимать, какие из них подходят для ваших целей.

В список способов онлайн-платежей в основном входят:

Онлайн-оплата

Это наиболее распространенный метод оплаты, при котором пользователь производит оплату с помощью дебетовой карты, кредитной карты и сетевого банкинга.

Этот метод включает в себя электронные платежи продавцу с помощью платежного шлюза.

Платежи в точках продаж (PoS)

Система POS

или система точек продаж используется для описания системы, которая включает в себя различные компоненты, такие как оборудование, программное обеспечение, аналитику, управление запасами, управление сотрудниками и отчетность.

Он состоит из компьютера, на котором установлено программное обеспечение POS, сканера штрих-кода, устройства чтения кредитных карт, принтера чеков и локального сервера.

Теги NFC

Метки

NFC являются пассивными устройствами, что означает, что для их работы не требуется источник питания. Более того, он активируется только при контакте с активным устройством.

Самое лучшее в этих тегах то, что они не могут выполнять какую-либо собственную обработку, они просто используются для передачи данных на активное устройство.Давайте подробно рассмотрим его функции.

Сканирование и чтение

метки NFC могут использоваться для передачи информации. Вам просто нужно положить карту NFC или метку на заднюю часть телефона, и вся информация будет получена и отображена на вашем устройстве.

Запись и редактирование

Помимо сканирования и чтения информации, вы также можете написать и отредактировать сообщение.

Для этого вам необходимо отсканировать NFC-метку, поместив ее на задней панели устройства.Как только вы это сделаете, вся информация отобразится, и вы сможете внести в нее необходимые изменения.

Scan & Pay

Система

NFC просто не предназначена для просмотра и редактирования информации. Вы также можете совершать платежи с помощью этой технологии.

положите свои кредитные карты на заднюю панель телефона. Как только вы разместите там свою карту, будут получены все данные карты и будет произведен платеж.

Компания

Peerbits разработала Android-приложение Flashtag, основанное на технологии NFC.

В основном используется для перевода и получения средств с помощью технологии NFC. Более того, он также используется для получения дополнительной информации.

Одноранговый денежный перевод

В платежах P2P цифровые деньги передаются от одного человека к другому через посредника, известного как платежное приложение P2P.

Этот тип платежей можно получить через ПК и мобильное устройство через Интернет. Это простая альтернатива традиционным способам оплаты.

iBeacons и оплата bluetooth

iBeacon — это версия концепции маяка на базе Bluetooth от Apple.Эта технология позволяет передавать и принимать мелкие фрагменты данных на небольшом расстоянии.

Он используется для улучшения покупок, отслеживания, автоматизации, программ лояльности и учебных программ.

QR-коды

QR-код — это просто двумерный штрих-код квадратной формы, в котором хранятся закодированные данные. Обычно данные связаны с веб-сайтом. QR-коды в основном используются в рекламных целях.

Однако его другие приложения включают сегментацию списков рассылки, совместное использование в социальных сетях, отслеживание печатных СМИ и соединение кирпича и раствора.

Мобильные платежи и носимые устройства

Все большее количество носимых устройств добавляет такие функции, как бесконтактные платежи с помощью носимых приложений.

Из трех вышеупомянутых технологических решений для точек продаж большое внимание уделяется, поскольку их сравнительно сложно построить.

Платежный шлюз для приложения цифрового кошелька:

Существует ряд платежных шлюзов, доступных для интеграции в мобильный кошелек, чтобы помочь пользователю загружать и отправлять деньги в свой кошелек и обратно с помощью своей кредитной или дебетовой карты.

Stripe и Braintree в настоящее время являются самыми известными платежными шлюзами на рынке.

Ключевые факторы, которые следует учитывать при разработке приложений для мобильных кошельков

Вот некоторые ключевые факторы, которые необходимо учитывать при интеграции мобильных платежей:

1. Приоритезация функций

Приоритезация функций

Приоритезация функций Приложение мобильного кошелька в основном представляет собой набор различных функций и возможностей.

Вы должны быть осторожны при интеграции этих функций и возможностей, поскольку они в конечном итоге сделают ваше приложение для цифровых платежей успешным.

Прежде чем создавать приложение для мобильного кошелька, проведите тщательное исследование рынка, изучите ожидания, потребности клиентов и тенденции рынка.

2. Безопасность

Ваш цифровой кошелек может быть успешным только в том случае, если клиенты могут полагаться на его структуру безопасности.

Электронные кошельки требуют, чтобы клиенты сохраняли информацию о своей карте или вводили свои пароли.

Вы несете главную ответственность за обеспечение безопасности их данных с помощью передовых технологий.

В дополнение к стандартным механизмам защиты и безопасности вам необходимо включить технологии, которые трудно расшифровать.

Подробнее: Платежная система NFC для мобильного приложения

3. Не забудьте указать цифровую квитанцию

Не забудьте указать цифровую квитанцию

Не забудьте указать цифровую квитанцию После каждой транзакции, выполненной пользователями, им необходимо подтверждение об ее успешности или неудаче. Здесь возникает потребность в цифровой квитанции.

Независимо от суммы, на которую они совершили транзакцию, важно, чтобы они получили цифровую квитанцию о своей транзакции.

Эти цифровые квитанции могут быть отправлены по электронной почте на зарегистрированный адрес электронной почты соответствующего клиента.

4. Бонусные баллы

Людям нравится получать награды. Если вы хотите, чтобы ваше приложение для цифровых платежей работало дольше.

Если вы предоставляете своим пользователям разные возможности, они ни в коем случае не покинут ваш сайт в ближайшие дни.

Однако вы должны помнить, что они могут проверять свои бонусные баллы, когда захотят, и могут использовать их более выгодными способами.На этом этапе вам нужно будет понять свою целевую аудиторию, ее симпатии и антипатии.

5. Держите их включенными

Делитесь своевременными уведомлениями со своими клиентами о новых предложениях. Делитесь с ними индивидуализированными купонами и сделками, чтобы они могли участвовать в вашем приложении.

Часто можно заметить, что пользователи покидают приложение после его первого использования. Уведомление о последних предложениях и скидках поможет вам поддерживать их вовлеченность в ваше приложение для цифровых платежей.

6. Выбор партнера по развитию

Компания по разработке мобильных приложений может эффективно помочь вам в разработке приложений для электронных платежей.

Они хуже осведомлены о последних технологических разработках и тенденциях и могут помочь вам в создании лучшего решения.

Однако, прежде чем выбрать партнера по разработке, вам необходимо тщательно изучить его профиль и проверить, выполняли ли они аналогичные проекты в прошлом. Их изучение поможет вам найти лучшее решение для цифровых платежей.

Заключение

Мобильные кошельки — это уже не просто тренд, они стали необходимостью времени.

Однако, чтобы насладиться преимуществами этого быстро развивающегося рынка, необходимо обеспечить безупречную реализацию фактов и функций.

Проведите необходимое исследование рынка, чтобы создать приложение для мобильного кошелька.

Простое руководство по созданию приложения для безопасного мобильного кошелька в 2020 году

Эпоха мобильной коммерции повысила важность

разработки приложений для мобильных кошельков, как никогда раньше.С 2017 года мобильный

кошелек — один из самых быстрорастущих цифровых продуктов, позволяющий

оплата онлайн.

Statista также показала, что доход

с помощью глобального мобильного платежного приложения выросла с 450 млрд долларов до 780

млрд долларов за период. Последовательное увеличение пользовательской базы мобильных

платежи регистрируются по всему миру.

Ведущие отрасли промышленности, использующие преимущества

электронные кошельки

гигантов программного обеспечения, таких как Samsung, Google и Apple

уже проложили путь для электронного кошелька или приложения для онлайн-платежей. Как надежный и

Как надежный и

безопасное решение для цифровых платежей, приложение мобильного кошелька может помочь пользователям

отправлять или получать деньги с помощью своих смартфонов. Более того,

услуги по разработке приложений для мобильных кошельков позволяют компаниям облегчить пользователям

хранить информацию о своих кредитных или дебетовых картах, картах постоянного клиента и билетах.

Многократное использование приложений мобильного кошелька или электронных кошельков

выгодно не только для сектора BFSI, но и для других предприятий B2C. Вот

— это список основных пользователей приложений электронного кошелька.

- Розничная торговля и электронная коммерция

Розничная и электронная коммерция активно использует приложения для мобильных кошельков благодаря технически подкованным клиентам. Эти приложения позволяют клиентам сохранять информацию о способах оплаты. Вы можете интегрировать платежные шлюзы в приложение для розничной торговли и с легкостью управлять платежами или бонусами, а также операциями, связанными с лояльностью.

- BFSI

Крупнейшим бенефициаром приложения для мобильного кошелька является сектор BFSI (банковские финансовые услуги и страхование).Во всем мире финансовые учреждения могут предоставлять безкарточные услуги и другие услуги через приложения электронного кошелька. Приложения для мобильных кошельков могут хранить информацию о дебетовых и кредитных картах и предоставлять пользователям прямой доступ к безопасным мобильным платежам.

- Транспорт и логистика

И Ola, и Uber позволяют своим пользователям расплачиваться через цифровые кошельки. На самом деле, у Олы есть деньги Ola, которые можно использовать для разных целей. Транспортные и логистические компании могут предлагать своим клиентам различные варианты онлайн-платежей с помощью мобильных кошельков.Клиенты также считают это удобным и платят с помощью кредитных или дебетовых карт или способов оплаты на основе UPI.

- Телекоммуникации

Телекоммуникационные компании принимают мобильные платежи для выставления счетов, пополнения счета и даже получения или отправки денег третьими сторонами.

Приложения для мобильных кошельков полезны для пользователей, чтобы пополнять свои счета по мере необходимости. - Продовольственный и продуктовый бизнес

От заказа билетов в кино до столика в ресторане любой ориентированный на клиента бизнес может получить преимущества приложений для мобильных кошельков в качестве надежного и надежного решения для цифровых платежей.Вы можете заказывать еду или делать покупки в торговом центре с помощью приложений для мобильных кошельков. Приложение на основе NFC может облегчить жизнь покупателю в напряженном графике.

Приложения для мобильных кошельков полезны для пользователей, чтобы пополнять свои счета по мере необходимости.

Приложения для мобильных кошельков полезны для пользователей, чтобы пополнять свои счета по мере необходимости.Решение цифровых платежей остается очень эффективным с настраиваемыми функциями в приложении мобильного кошелька. Независимо от того, хотите ли вы привлечь потенциальных клиентов или обеспечить больший комфорт и удобство для существующих клиентов, услуги по разработке приложений для мобильных кошельков могут помочь вам создать многофункциональные электронные кошельки.

Однако эти особенности и сложность

приложение мобильного кошелька определит окончательную стоимость разработки приложения. Пойдем

Пойдем

через несколько советов и приемов создания простого и безопасного мобильного платежа

приложение для упрощения электронных платежей.

- Do Your Homework — Вам необходимо изучить тенденции рынка и

требований целевой аудитории перед тем, как сформулировать стратегию развития

приложение для мобильного кошелька. Сделав небольшую домашнюю работу, вы можете найти все

информация об ожиданиях пользователей, разработка приложения для мобильного кошелька

компании и тому подобное.

- Придерживайтесь цели. Вам необходимо создать настраиваемое приложение электронного кошелька таким образом, чтобы целевая аудитория действительно могла его использовать.Для этого вам нужно решить проблему и подумать о связанных функциях как о решении. Вы также можете разделить потенциальных пользователей приложения на группы по возрасту, привычкам и т. Д. Также следует учитывать аспекты безопасности.

- Выберите тип. После выбора платформы для приложения мобильного кошелька пора выбрать тип кошелька. Некоторые типы включают кошелек, который списывает средства через SMS, кошелек, который производит оплату через Интернет и т. Д.Бесконтактная оплата также возможна через мобильный кошелек.

Некоторые типы включают кошелек, который списывает средства через SMS, кошелек, который производит оплату через Интернет и т. Д.Бесконтактная оплата также возможна через мобильный кошелек.

Некоторые типы включают кошелек, который списывает средства через SMS, кошелек, который производит оплату через Интернет и т. Д.Бесконтактная оплата также возможна через мобильный кошелек.- Подумайте о пользовательском интерфейсе. И UI, и UX играют важную роль в

привлечение большего числа людей к использованию вашего приложения. Разработка приложения для мобильного кошелька

компания фокусируется на вовлеченности, удобочитаемости контента и бизнесе

модель при разработке приложения-кошелька. Следует иметь в виду, что

приложение остается простым в использовании и легко работает.

Если говорить о безопасности приложения, то лучше

поговорите с партнерами по разработке приложений для мобильных кошельков.Здесь мы упоминаем некоторые из

основные технологии, повышающие безопасность мобильного кошелька. Это

Следует иметь в виду, что клиенты записывают данные своей кредитной или дебетовой карты.

и другую конфиденциальную финансовую информацию в приложении. Даже малейшее нападение

Даже малейшее нападение

могут поставить на карту данные своей карты и деньги.

Технологии безопасности, используемые для мобильного кошелька

- Шифрование

Это один из самых надежных и эффективных методов обеспечения полной безопасности всего процесса транзакции.Шифрование начинается сразу же, когда пользователь проводит своим телефоном по терминалу PoS. Длится до авторизации. Если вы нанимаете разработчика мобильных приложений для создания такого приложения, как Google Tez, вам необходимо убедиться, что эта технология интегрирована.

- Токенизация

Такой подход сделал мобильную онлайн-платформу более безопасной. Здесь нет необходимости указывать детали карт, вместо этого детали меняются на жетон, который выглядит как случайное число.

- Пароль

Пароль — это старый, но надежный инструмент. Он может эффективно защитить любое приложение или веб-сайт.

Здесь персонализированная информация полностью безопасна, потому что клиент знает пароль, и его сложно взломать хакерам. Простые и короткие пароли сложно угадать, поэтому этот метод очень надежен для обеспечения безопасности мобильного кошелька.

Здесь персонализированная информация полностью безопасна, потому что клиент знает пароль, и его сложно взломать хакерам. Простые и короткие пароли сложно угадать, поэтому этот метод очень надежен для обеспечения безопасности мобильного кошелька.

Здесь персонализированная информация полностью безопасна, потому что клиент знает пароль, и его сложно взломать хакерам. Простые и короткие пароли сложно угадать, поэтому этот метод очень надежен для обеспечения безопасности мобильного кошелька. Все, что вам нужно, чтобы убедиться, что вы нанимаете специально

и опытные разработчики мобильных приложений для создания мобильного приложения eWallet.В то время как

сосредоточившись на его производительности, вы просто не можете избежать безопасности

Особенности.

Автор биографии

Роберт Джексон доволен

специалист по цифровому маркетингу в Solution Analyst, ведущей компании по разработке мобильных приложений.

Он заядлый читатель и любит оставаться в курсе технологических достижений.

в областях Интернета, мобильности, Интернета вещей и новых технологий. Его статьи

информативны и интересны, и в то же время он выражает проницательные

мысли ясно.

Руководство по созданию безопасного мобильного кошелька в 2018 году без путаницы

Первоначально опубликовано Мумитой Дасгупта — блоггером и маркетологом по выбору 16 августа 2018 года. 15929 прочтений. . ПЕРИОД.

15929 прочтений. . ПЕРИОД.

В последнем квартале 2017 года мы стали свидетелями того, что приложение для мобильных кошельков превратилось в один из самых быстрорастущих цифровых продуктов.Вы согласны? Я думаю, что большинство из вас кивнет головой в знак ДА.

По данным Statista, выручка глобального мобильного платежного приложения увеличилась с 450 миллиардов долларов США до 780 миллиардов долларов США. В самих США 45% потребителей в возрасте от 25 до 34 лет используют P2P-платежи. Следующая возрастная группа от 35 до 44 лет показала рост на 37%.

Эксперты прогнозируют, что доход вырастет более чем на 1 триллион в 2019 году.

И, согласно текущим отчетам индийского рынка, RBI подтверждает рост мобильных платежей на 16%.Более того, с появлением таких приложений, как Paytm или Google Tez, приложения для онлайн-кошельков встают на свои места.

Зачем создавать приложение для мобильного кошелька?

Более 1,2 миллиарда человек имеют доступ к банковскому счету с возможностью оплаты. Однако вы также найдете более 5 миллиардов пользователей мобильных телефонов. Это указывает на то, что большее количество людей имеют доступ к мобильным телефонам, чем абоненты в банках. Таким образом, разработка приложения для мобильного кошелька может быть хорошей идеей для инвестиций стартапов, ММСП или крупных предприятий.Поскольку каждое финансовое учреждение будет любить увеличивать свою клиентскую базу с помощью множества мобильных приложений.

Однако вы также найдете более 5 миллиардов пользователей мобильных телефонов. Это указывает на то, что большее количество людей имеют доступ к мобильным телефонам, чем абоненты в банках. Таким образом, разработка приложения для мобильного кошелька может быть хорошей идеей для инвестиций стартапов, ММСП или крупных предприятий.Поскольку каждое финансовое учреждение будет любить увеличивать свою клиентскую базу с помощью множества мобильных приложений.

Разработка мобильных платежных приложений — не новость. Приложения такого типа уже давно доступны на рынке. Приложение для мобильного кошелька может превратить мобильный телефон в интеллектуальное и более интерактивное устройство. Это делает мир онлайн-платежей, ваучеров, купонов и карт постоянного клиента более выгодным. Но для начала вам нужно полное руководство по созданию приложений для мобильных кошельков — и, возможно, это именно то, что вы ищете.

Что такого шума из-за приложений цифрового кошелька? Какие отрасли действительно могут получить выгоду от электронных кошельков?

Теперь, после запуска Google Pay, Apple Pay и Samsung Pay, индустрия онлайн-платежей, несомненно, получила некоторое движение. Но это особенно благоприятствовало некоторым отраслям, и я думаю, что это заставило мир стать GAGA после приложений для онлайн-платежей.

Но это особенно благоприятствовало некоторым отраслям, и я думаю, что это заставило мир стать GAGA после приложений для онлайн-платежей.

Приложение для мобильного кошелька — это не что иное, как разновидность платежного сервиса / канала, в котором пользователь отправляет или получает деньги с помощью смартфона.В нем может храниться информация о вашей кредитной / дебетовой карте, цифровой валюте, билетах и картах постоянного клиента, которые вы можете использовать для совершения покупок в любое время.

Однако связь с деньгами не означает, что они только помогают финансовой индустрии процветать. Есть еще несколько отраслей и вертикалей, которые пользуются преимуществами разработки мобильных платежных приложений.

№1. Розничная и электронная коммерция

Розничная и электронная коммерция, в частности, в полной мере использует приложения для мобильных кошельков.Они позволяют хранить информацию о выгодных сделках, совершать платежи в виде купонов, бонусов, карт лояльности и многого другого. Если вы хотите создать приложение для электронной коммерции или розничного бизнеса, вам необходимо знать тенденции интеграции платежных шлюзов и быть в курсе.

Если вы хотите создать приложение для электронной коммерции или розничного бизнеса, вам необходимо знать тенденции интеграции платежных шлюзов и быть в курсе.

БОНУСНОЕ ЧТЕНИЕ: 5 тенденций платежной индустрии, которые делают транзакции более безопасными

# 2. Финансовые организации

Вы получаете доступ к различным картам, таким как кредитные или дебетовые, которые предоставляют клиентам ряд услуг.Чтобы сделать вещи бескарточными, финансовые компании интегрируют приложения для мобильных кошельков, где хранимая информация о кредитных и дебетовых картах дает клиентам прямой доступ для совершения транзакций.

№ 3. Телекоммуникационные компании

Телекоммуникационные компании позволяют клиентам использовать приложения для мобильных кошельков для оплаты счетов, пополнения счета и даже для отправки денег на другие счета.

№4. Транспортные и логистические компании

Вы, должно быть, пробовали Ola и Uber и видели, как они позволяют вам платить через электронные кошельки. Они даже создали свои собственные мобильные платежные приложения, такие как Ola Money, или интегрировали Paytm (индийское приложение для мобильных кошельков) в Uber.

Они даже создали свои собственные мобильные платежные приложения, такие как Ola Money, или интегрировали Paytm (индийское приложение для мобильных кошельков) в Uber.

№ 5. Еда, бакалея и организация мероприятий

От оплаты билетов в кино на любимое театральное представление. Даже заказывать еду, когда в кошельке нет денег, или делать покупки в супермаркете. Платежное приложение NFC сделало жизнь клиентов проще в этом загруженном и беспокойном мире.

Если вы попали в эту статью, я могу предположить, что вы ищете правильные пути на « , как создать приложение для мобильного кошелька? ”Однако перед этим вам необходимо определить тип цифрового кошелька, который вам нужен, изучить рынок, быть умным, когда вы нацеливаетесь на потенциальных клиентов и исправляете тот тип пользовательского опыта, который вы хотите предоставить.После подтверждения всех этих аспектов исправьте функции, которые вы предпочитаете интегрировать, поскольку общее количество добавляемых вами функций отразится на окончательной стоимости разработки приложения.

Советы и рекомендации по созданию простого и безопасного приложения для мобильных платежей

Если вы думаете создать электронный кошелек только для определенного магазина или для общего использования, вам необходимо знать несколько полезных советов и рекомендаций. Это одна из серьезных проблем, когда вы хотите создать такое приложение, поскольку оно связано со слишком большим количеством сложностей.Поэтому важно провести быстрое расследование по —

№ 1. Ты сделал свою домашнюю работу? Вы изучали рынок?

Для любого процесса разработки приложений, независимо от отрасли, вам нужно делать домашнюю работу. Благодаря оцифровке мы можем искать любую информацию в Интернете. Так что, немного покопавшись внутри, мы можем избежать типичных ошибок, которые допускают другие приложения для онлайн-платежей. Вы можете прочитать это хорошее чтение в ThinkMobiles, в котором рассказывается, как самые эффективные приложения для мобильных кошельков сломали все стереотипы.

№2. Будьте умны, говоря о ключевой цели вашего приложения

Вы должны создать приложение таким образом, чтобы ваша целевая аудитория действительно хотела его использовать. Для этого определите проблему, которую вы хотите решить с помощью продукта, услуги, которые вы будете предоставлять, и кто может использовать приложение. Разделите клиентов на группы по возрасту, привычкам, профессиям и т. Д., Чтобы предугадать, что нужно каждой категории. Цифровые кошельки для вознаграждения в наши дни пользуются большим спросом, поэтому дайте им повод проявить лояльность к вашему приложению безопасного кошелька.Маркетинговая кампания приложения должна быть ориентирована на потенциальных клиентов, персонализированные предложения и релевантный контент, демонстрирующий назначение продукта.

БОНУСНОЕ ЧТЕНИЕ: Как начать маркетинговую кампанию приложения?

№ 3. Выберите тип кошелька

После того, как вы исправите платформу, на которой вы хотите создать приложение для мобильного кошелька, теперь настала очередь выбирать тип кошельков. Что ж, есть несколько распространенных типов, которые ломают голову:

Что ж, есть несколько распространенных типов, которые ломают голову:

- Кошельки, которые отправляют и получают деньги с помощью оператора мобильной связи

- Один, который списывает средства через SMS

- Другой, который производит платежи через Интернет

- кошелек, использующий NFC для инициирования бесконтактных платежей

# 4.Тип пользовательского интерфейса, которого вы должны придерживаться

Для успеха приложения UI и UX являются неотъемлемой частью, и, следовательно, пользовательский интерфейс вашего онлайн-платежного приложения должен отражать основную цель. Ваш главный приоритет — вовлеченность, удобочитаемость, запоминаемость, запоминающийся значок и название бренда. Иерархия экрана вашего приложения также должна быть подходящей и логичной. Каждое движение, касание и щелчок должны быть достаточно ценными. Убедитесь, что приложение удобное и менее сложное для пользователей.

Обсудите со своими партнерами по разработке приложения для мобильного кошелька время, затраченное на разработку платежного приложения, поскольку для успеха приложения очень важно запустить его в нужное время.

СКАЧАТЬ: Сколько времени на самом деле нужно, чтобы создать приложение для мобильного кошелька?

Какие особенности делают разработку вашего мобильного кошелька уникальной среди других?

Когда вы работаете над приложением для мобильных платежей, вы должны учитывать некоторые основные функции. Некоторые из них являются нормальным явлением для поиска и удовлетворения требований клиентов, например: —

- Регистрация или вход пользователя

- Авторизация банковского счета / кредитной карты / дебетовой карты

- Добавление и проверка баланса счета

- Перевод средств

- Оплата счета / Пополнить счет

- Купоны на скидку / погашение

Мы знаем, что разработка приложений для мобильных кошельков — это полноценное решение для вашего бизнеса, которое может помочь вам связаться с вашими клиентами и увеличить базу постоянных клиентов.Тем не менее, некоторые дополнительные функции могут предоставить вам полезный опыт и могут помочь вашему приложению для онлайн-платежей выделиться. Сюда входят —

Сюда входят —

- Карта лояльности

- Бонусные предложения с рекламными кампаниями

- Подарочные карты

- Push-уведомления

- Интеграция гео-тегов

- Членские карты

Теперь давайте рассмотрим некоторые конкретные идеи, которые вам нужно рассмотреть помимо перечисленных функций. Нанимайте разработчиков мобильных приложений, которые имеют большой опыт в разработке финансовых приложений, или вы можете просто пройтись по нашему руководству, чтобы узнать, какие финансовые программы действительно необходимы в качестве основных функций:

БОНУСНОЕ ЧТЕНИЕ: Полное руководство по разработке финансового программного обеспечения

Как работает приложение «Мобильный кошелек»?