как не стать жертвой обмана

В 2019 году МВД России завело 161 уголовное дело против создателей финансовых пирамид, на 12,3% больше, чем в прошлом году. Почему этот вид мошенничества процветает и как, пытаясь стать богатым, не оказаться обманутым?

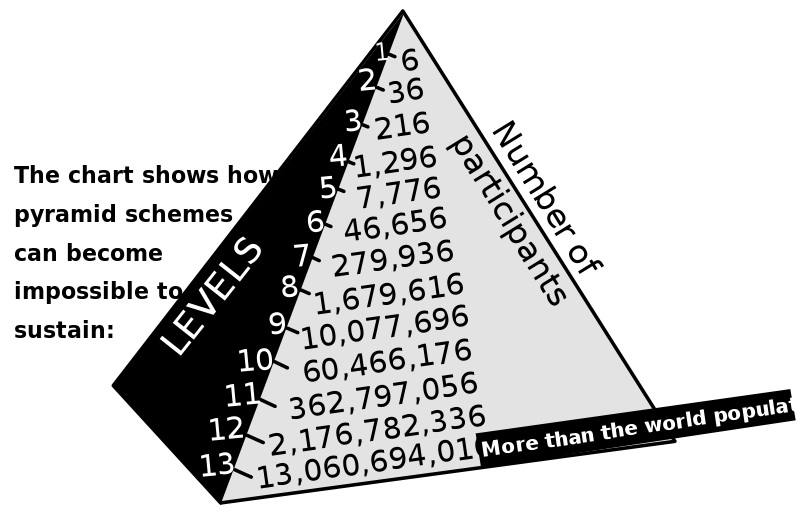

Суть пирамиды: обречен ли участник потерять деньги?

Пирамид не становится меньше, вопреки усилиям правоохранителей, просветительской активности прессы и программе Минфина по повышению финансовой грамотности населения. В 2018 году 77 тысяч человек были признаны потерпевшими по делам о финансовых пирамидах. ЦБ сообщил, что в 2019 году выявил 237 финансовых пирамид, в 1,5 раза больше, чем годом ранее.

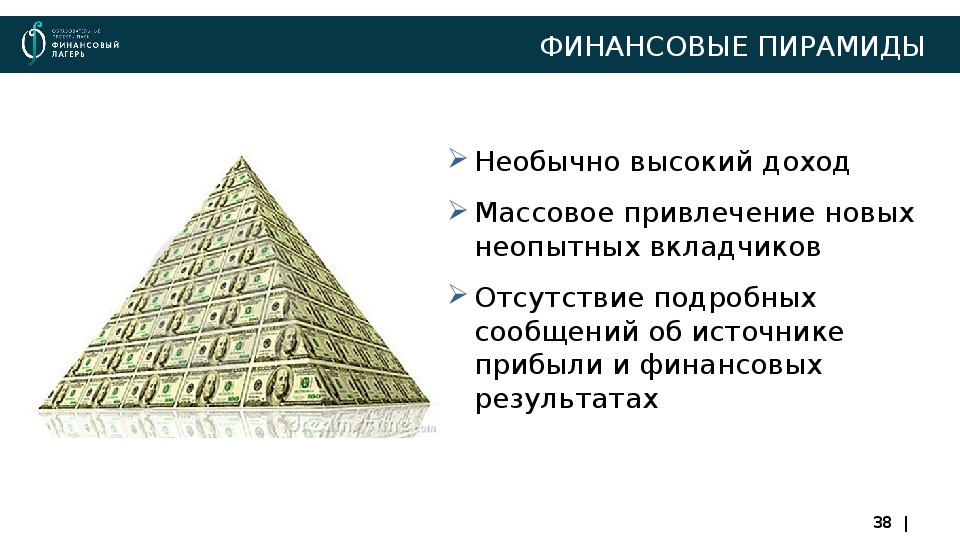

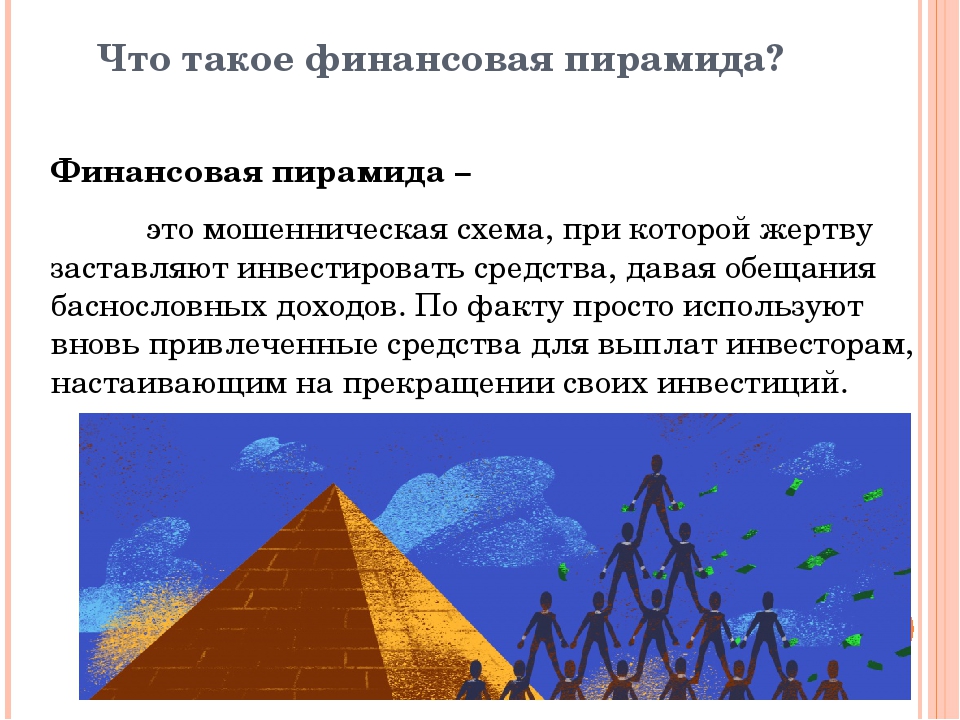

Финансовая пирамида — псевдоинвестиционная компания, вкладчики которой получают прибыль только из вложений следующих участников. Компания на самом деле не ведет инвестиционную деятельность, ее основатели не ставят своей целью приумножение средств вкладчиков и в определенный момент исчезают с деньгами — обычно, когда поток новых инвесторов оскудевает.

Но на первом этапе пирамида производит выплаты. Это нужно, чтобы создать впечатление надежности компании и выгодности «инвестиций».

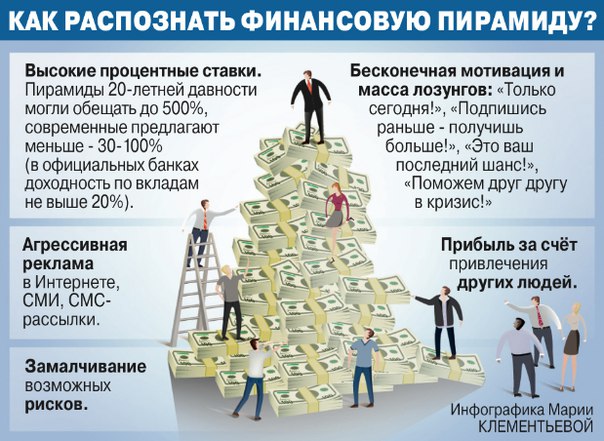

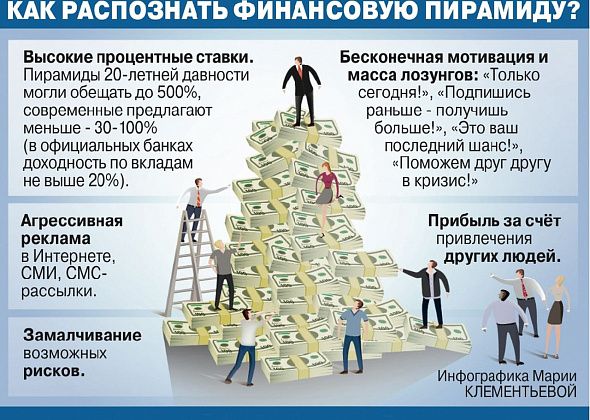

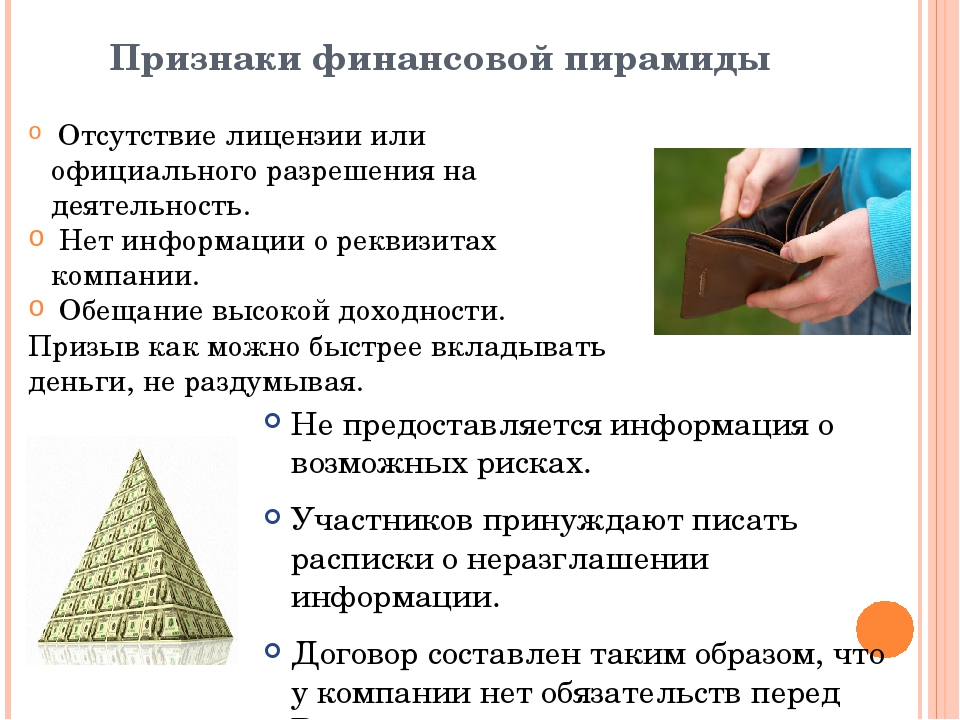

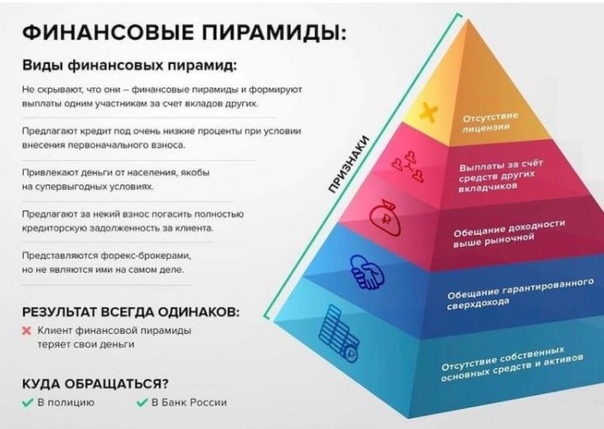

Главный признак пирамиды: слишком высокая доходность

На сайте российского Центробанка приведен список признаков, которые могут характеризовать финансовую пирамиду. «Но наличие этих признаков не является достаточным основанием для однозначного (безошибочного) вывода об отнесении той или иной организации к финансовой пирамиде», уточняют в ЦБ.

Эти признаки являются для регуляторов и правоохранителей поводом провести проверку компании. А для потенциального инвестора — насторожиться.

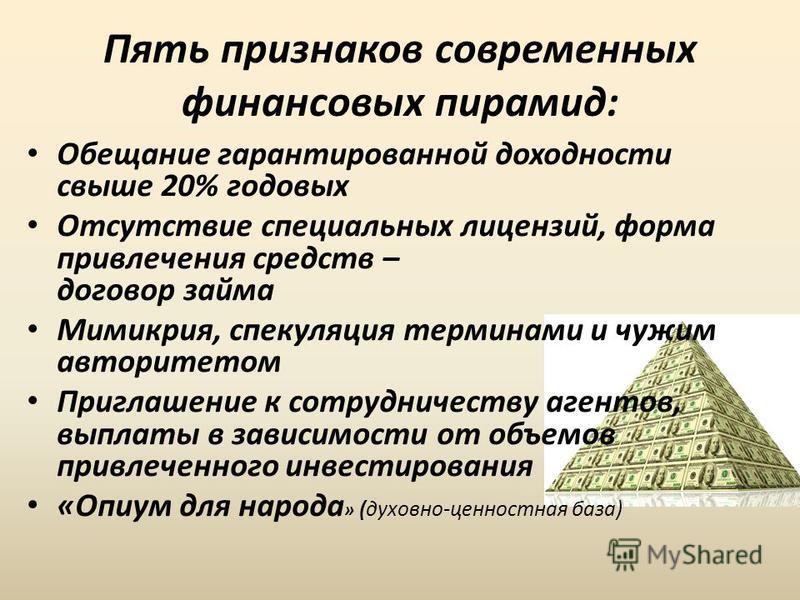

Главный признак — это «обещание высокой доходности, в несколько раз превышающей рыночный уровень». Без этого не обходится почти ни одна пирамида. С другой стороны, на рынке существуют и легальные инструменты с высокой доходностью — при этом с высокими рисками.

Но создатели пирамид чаще всего не стесняются обещать и вовсе фантастические прибыли, выходя за 100—200 процентов. Обычно это достаточно надежный признак.

Обычно это достаточно надежный признак.

Назойливость и гарантии

Еще два частых признака потенциальной пирамиды: гарантирование доходности, что вообще запрещено законодательством, и агрессивный маркетинг — яркая реклама с «мотивирующими» лозунгами и крупно написанными процентами, которая нацелена на эмоции, а не на разум. Если рекламный ролик в одночасье объяснил вам, как стать богатым, велика вероятность, что вы столкнулись с хорошей рекламой плохой инвестиции.

Приведи друга

Возможно, вы имеете дело с пирамидой, если требуется привлекать в «схему обогащения» новых участников.

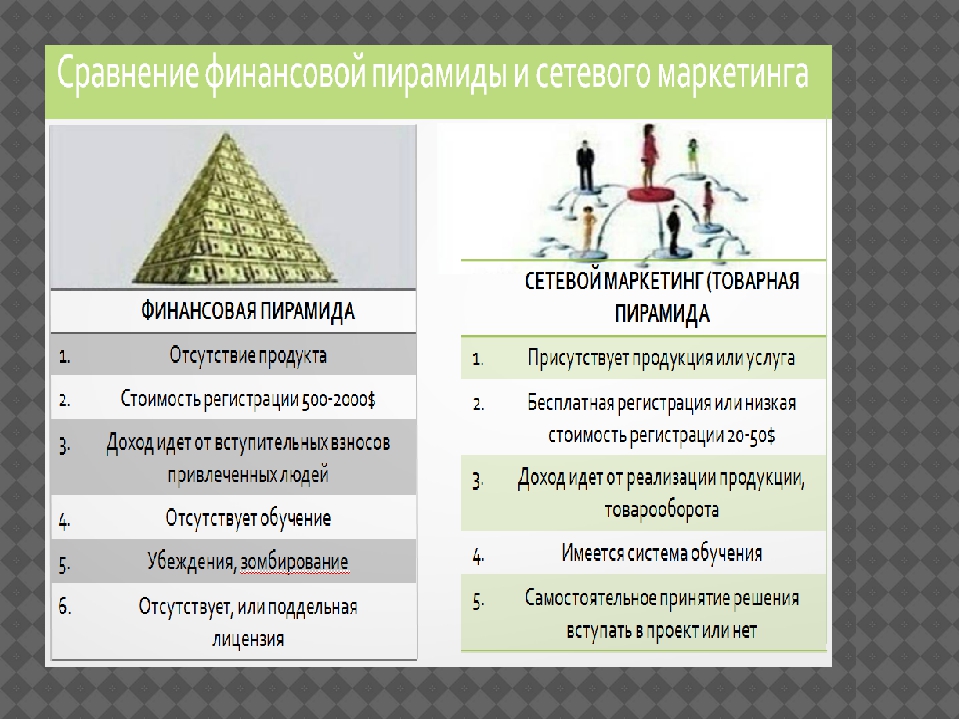

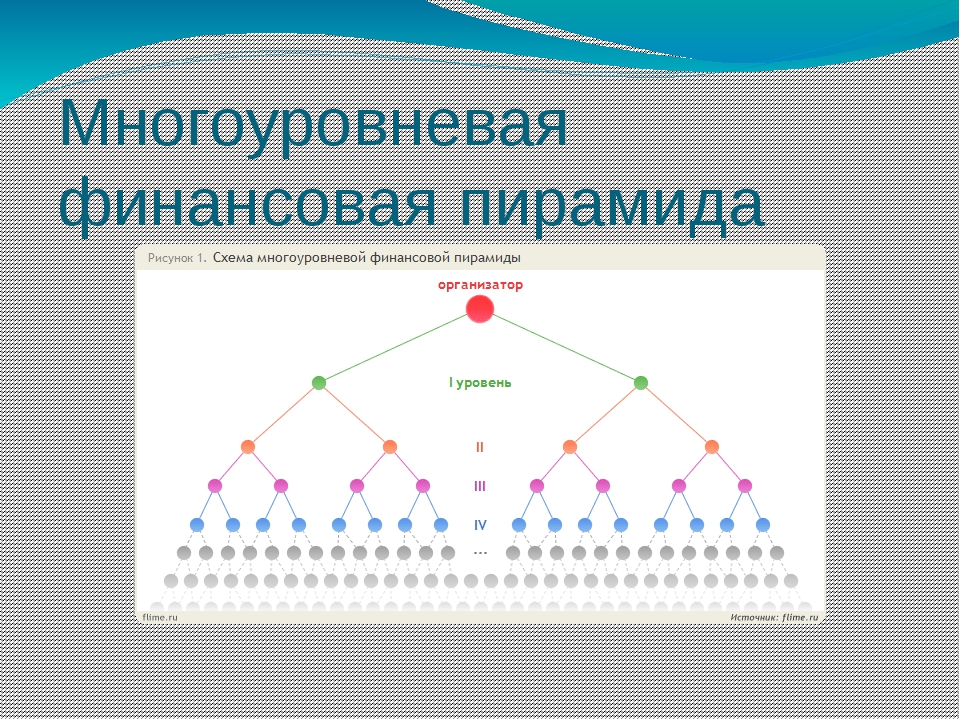

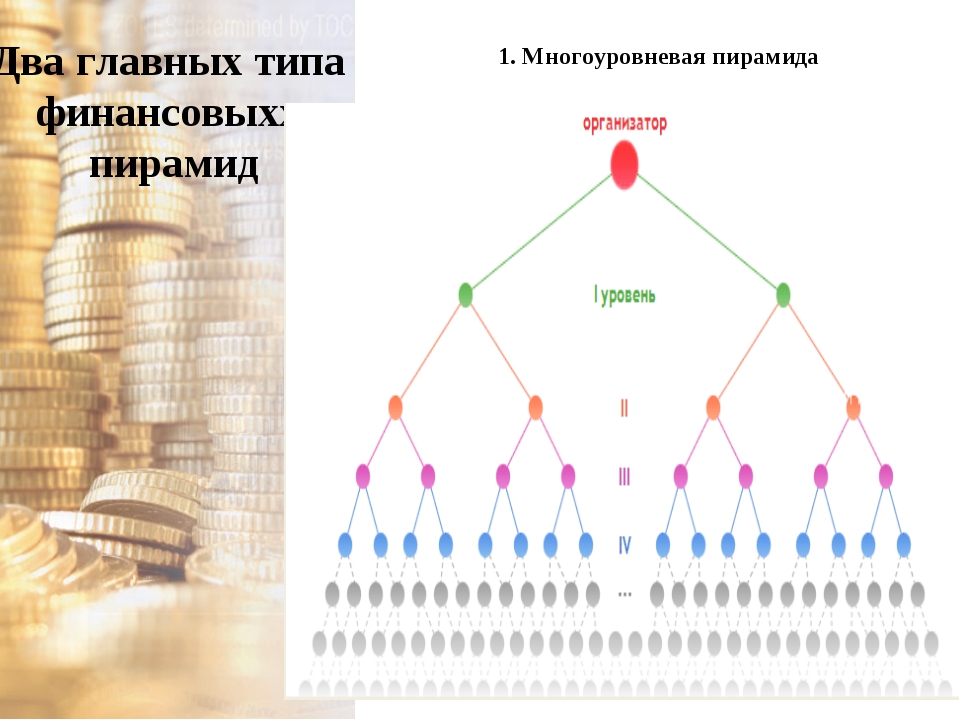

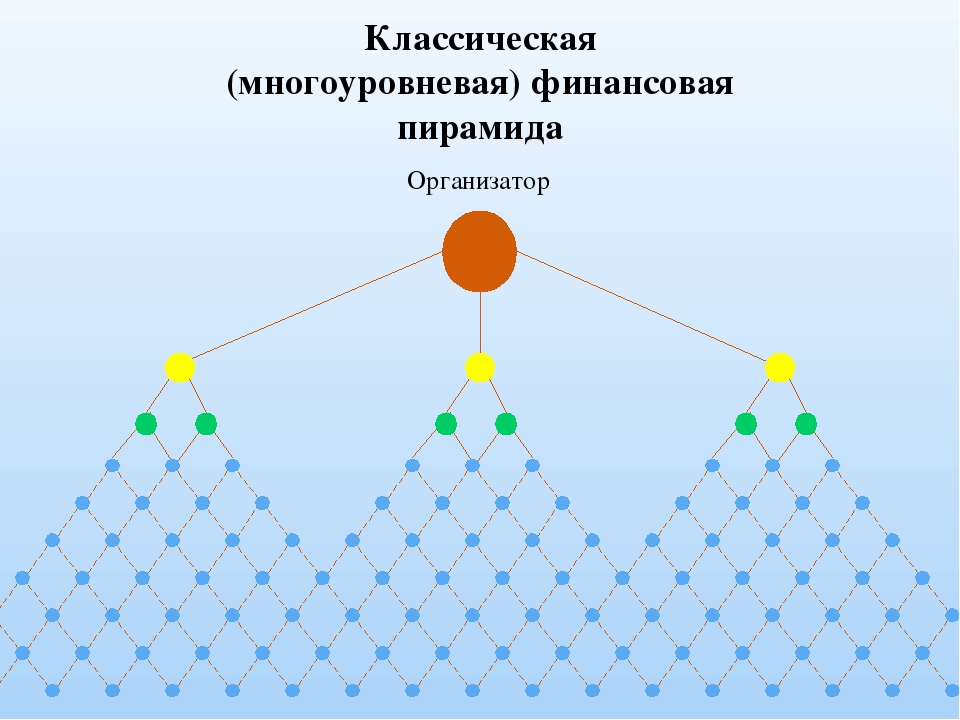

В типологии пирамид обычно выделяют классическую пирамиду как одну из разновидностей Ponzi-схемы (по имени автора первой такой схемы в 1919 году, Charles Ponzi). В первом случае от участников требуется не только принести деньги, но и привлекать новых участников — от этого зависит доход. В широком смысле в Ponzi-схеме будущим обманутым вкладчикам достаточно вложить деньги и надеяться на прибыль. Новых клиентов будут приводить организаторы — за счет вышеупомянутого агрессивного маркетинга.

Новых клиентов будут приводить организаторы — за счет вышеупомянутого агрессивного маркетинга.

Партнерские и реферальные программы, в которых люди получают вознаграждение за привлечение новых участников, есть и в «здоровых» бизнес-схемах. Важный маркер пирамиды — слишком большие партнерские отчисления. Выплачивая большие «партнерские», компания тем самым уменьшает сумму, которую можно было бы инвестировать.

Предъявите документы!

Важная группа признаков пирамиды связана с документами и отчетностью компании:

- У нее нет лицензии на осуществление деятельности на финансовом рынке.

- О ней нет сведений в реестрах Банка России.

- Нет внятного определения основной деятельности и доступной информации о финансовом состоянии.

- Нет собственных активов, есть только средства, внесенные вкладчиками.

- Компания не ведет никакой бизнес, который приносил бы прибыль ей самой и ее вкладчикам.

Чтобы разобраться с этими пунктами, проверьте компанию в базе информации о юридических лицах, например на Rusprofile. Кто ее учредители и директор? Какие еще за ними числятся компании, и что с этими компаниями происходит (банкротятся, судятся, ликвидируются? Почему?) Каков размер уставного капитала?

Кто ее учредители и директор? Какие еще за ними числятся компании, и что с этими компаниями происходит (банкротятся, судятся, ликвидируются? Почему?) Каков размер уставного капитала?

Проанализируйте, насколько информация о юрлице соответствует заявлениям в рекламных материалах. Например, есть ли у нее тот опыт на рынке, который она себе приписывает.

Наконец, компания должна заключить с инвестором договор на брокерские услуги или доверительное управление активами, а для этого у нее должна быть лицензия Банка России.

Полезные способы выявления разных типов пирамид есть в рекомендациях экспертов Волго-Вятского ГУ Банка России.

Вместо самостоятельного анализа (а лучше — вместе с ним) можно попросить посмотреть материалы о компании опытного инвестора или юриста.

Почему люди несут деньги в пирамиды

Зачастую человек приходит в пирамиду, когда рациональное мышление отступает перед эмоциями: желание заработать и вера в то, что можно стать богатым, просто вложив деньги, побеждают осторожность и способность проанализировать опасные сигналы.

Но даже люди, знающие о том, как устроены финансовые пирамиды, иногда участвуют в них, рассчитывая вовремя выйти и успеть остаться в плюсе. Чаще же всего в финансовые пирамиды люди несут не «лишние» деньги, а «последние» в расчете быстро поправить материальное состояние.

Защищает ли нас государство? Что делать жертвам финансовых пирамид

В России организаторов пирамид, которых удалось найти, судят по двум статьям: ст. 159 УК РФ «Мошенничество» и ст. 172.2 «Организация деятельности по привлечению денежных средств и (или) иного имущества». Причем вторая статья появилась в уголовном кодексе «благодаря» создателю МММ Сергею Мавроди.

Если вы считаете, что ваши деньги в пирамиде, но она еще не закрылась, попробуйте вернуть средства. Пригрозите жалобой в полицию.

Российский Центробанк в своем журнале «Финансовая культура» предлагает алгоритм действий, включающий претензию в адрес компании, сбор информации, обращение в прокуратуру и гражданский иск. Кроме того, нужно подать жалобу на сайте Центробанка и обратиться в организации, защищающие интересы вкладчиков:

- Проект «За права заемщиков».

- Союз защиты прав потребителей финансовых услуг (ФинПотребСоюз).

- Конфедерация обществ потребителей (КонфОП).

Современный рынок инвестиционных инструментов предлагает так много возможностей для инвестирования, что не стоит связываться с компанией, если есть хоть малейшие подозрения в ее чистоплотности.

Число финансовых пирамид в России достигло рекорда

В 2019 г. Центробанк обнаружил 237 финансовых пирамид, рассказал директор департамента противодействия нелегальной деятельности Валерий Лях. Это максимум за те пять лет, что ЦБ занимается их поиском. В 2018 г., к примеру, регулятор выявил 168 таких организаций.

Обнаружить больше пирамид удалось благодаря открытому в Хабаровске центру, специализирующемуся на их выявлении, пояснил Лях. Теперь ЦБ ищет пирамиды еще на этапе формирования, когда они только начинают предлагать продукты. В прошлом году регулятор обнаружил 80 проектов, которые только запустились, но деньги не привлекли, рассказал Лях. Он также отметил, что пирамид становится больше, но это организации меньшего масштаба, чем раньше, и, скорее всего, эта тенденция продолжится.

Он также отметил, что пирамид становится больше, но это организации меньшего масштаба, чем раньше, и, скорее всего, эта тенденция продолжится.

По наблюдениям регулятора, пирамиды, как правило, активизируются к концу года, чтобы привлечь бонусы и премии населения, а ко второму кварталу их деятельность идет на спад.

Чаще всего организации привлекают средства под видом инвестиций в криптовалюту, в том числе якобы от Facebook и Telegram, в строительные и сельскохозяйственные проекты, а также в акции компаний, которые должны, как они утверждают, вскоре разместиться на бирже.

88 таких пирамид носили форму ООО, 55 работали как интернет-проекты, 39 – под видом КПК, 21 – потребительских кооперативов, 34 работали в других формах.

Почти половина (43%) пирамид ведут деятельность из Великобритании, отметил Лях. В основном они привлекают деньги через сайты и социальные сети, но некоторые также открывают офисы для большей «солидности» и сбора наличных, отметил он.

Всего же ЦБ в прошлом году насчитал 2600 организаций с признаками нелегальной деятельности, в основном это нелегальные кредиторы. Регулятор обнаружил 1845 таких организаций (2293 годом ранее). «Физлица или индивидуальные предприниматели выдают деньги, а потом исчезают и долгое время не принимают выплаты, а потом сразу приходят в суд с требованием погашения больших сумм с процентами», – описал распространенную схему Лях.

Регулятор обнаружил 1845 таких организаций (2293 годом ранее). «Физлица или индивидуальные предприниматели выдают деньги, а потом исчезают и долгое время не принимают выплаты, а потом сразу приходят в суд с требованием погашения больших сумм с процентами», – описал распространенную схему Лях.

ЦБ также выявил 210 нелегальных форекс-дилеров. По словам Ляха, такие компании обычно работают из иностранных юрисдикций, а клиентов привлекают через партнерские обучающие центры. «Получив деньги, мошенники исчезают, но на счетах продолжают рисовать цифры», – указал он. Часть таких форекс-дилеров под видом приложений для торговли также устанавливают на смартфоны программное обеспечение для фишинговых атак.

Информацию о нелегальных финансовых организациях ЦБ передает в правоохранительные органы, а также в Центр мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере («Финцерт»), чтобы тот скрыл их сайты. В прошлом году, по оценке Ляха, правоохранительные органы применили меры в отношении 3000 нелегальных организаций, включая случаи, выявленные ЦБ еще в 2018 г.

По данным Федерального общественно-государственного фонда по защите прав вкладчиков и акционеров, количество жалоб на финансовых мошенников в прошлом году выросло примерно на 15%. С одной стороны, мошенников становится больше, а их предложения разнообразнее, с другой – и сами граждане, в том числе и пенсионеры, с каждым годом все увереннее пользуются современными каналами связи и чаще обращаются за помощью, объясняет рост управляющий фондом Марат Сафиулин. Проблема в том, что хотя финансовая грамотность населения объективно растет, но это не всегда позволяет уберечься от попадания в финансовые пирамиды, сетует он: «Мошенники научились подстраиваться и предлагать «продукты» с учетом возросшей грамотности. Граждан учат взвешивать риски при выборе финансовых продуктов, – и мошенники обещают инвестиции с минимальным риском, более того, они часто сами обещают повышать финансовую грамотность и учить работе на рынке».

Шансы вернуть деньги, по словам Сафиулина, у пострадавших небольшие. Пока правоохранительные органы откроют дело и привлекут к ответственности организаторов, те к этому моменту уже успевают спрятать деньги, говорит он. Но иногда удается вернуть часть средств через механизм банкротства (если компания была официально зарегистрирована), замечает управляющий. «Кроме того, в некоторых случаях срабатывают гражданские иски к людям, которым непосредственно передавались деньги, – тогда можно требовать вернуть неосновательное обогащение со ссылкой на ст. 1102 ГК РФ», – добавляет Сафиулин.

Пока правоохранительные органы откроют дело и привлекут к ответственности организаторов, те к этому моменту уже успевают спрятать деньги, говорит он. Но иногда удается вернуть часть средств через механизм банкротства (если компания была официально зарегистрирована), замечает управляющий. «Кроме того, в некоторых случаях срабатывают гражданские иски к людям, которым непосредственно передавались деньги, – тогда можно требовать вернуть неосновательное обогащение со ссылкой на ст. 1102 ГК РФ», – добавляет Сафиулин.

Центробанк разоблачил финансовую пирамиду «Кэшбери»

Сообщение о кадровом решении опубликовано на сайте российского правительства.

Справка «Фингазеты»

Андрею Кигиму 63 года. В 1986 году он, уроженец Липецка, закончил Московский государственный университет им. М.Ломоносова по специальности «геолог-геофизик», а десять лет спустя — в 1996-м — Институт повышения квалификации Финансовой академии при правительстве России (ныне — Финансовый университет при правительстве России), где получил специальность экономиста.

Трудовая деятельность Андрея Кигима проходила в разных организациях и на разных постах в Сбербанке, «Росгострахе» и в Федеральной службе по финансовому оздоровлению и банкротству, а с июля 2001 года по сентябрь 2003-го он занимал должность заместителя министра природных ресурсов, где курировал финансово-экономический блок работы министерства.

В марте 2013 года распоряжением премьер-министра Дмитрия Медведева Андрей Кигим был назначен председателем Фонда социального страхования (ФСС) Российской Федерации.

Андрей Кигим женат, у него трое детей.

В последние годы эффективность Пенсионного фонда России не критиковал лишь ленивый. Еще в январе 2020 года «Справедливая Россия» вышла в правительство с предложением упразднить ПФР, передав его функции Минтруда и Казначейству.

Как напоминали «эсеры», когда в 1991 году Пенсионный фонд только создавался, его задачей являлось наполнить молодые на тот момент отечественные биржи деньгами и зарабатывать на них. Однако за почти тридцать лет ПФР из института социального обеспечения превратился в коммерческую структуру, прокручивая деньги на финансовых рынках, и к сегодняшнему дню является очень дорогой структурой.

Однако за почти тридцать лет ПФР из института социального обеспечения превратился в коммерческую структуру, прокручивая деньги на финансовых рынках, и к сегодняшнему дню является очень дорогой структурой.

В июне прошлого года, когда председатель кабинета министров Михаил Мишустин представлял президенту Владимиру Путину блок предложений по росту реальных доходов граждан, в проект общенационального плана по восстановлению экономики была включена инициатива по созданию на базе ПФР «социального казначейства», предполагающая объединение социальных внебюджетных фондов.

Источник «Коммерсант’а» в ПФР полагает что отставка Максима Топилина связана именно с предстоящим объединением.

«Эта идея обсуждается давно, но в контексте реформы институтов развития она может стать реальностью. Скорее всего, его [Максима Топилина – «Фингазета»] сочли неподходящей кандидатурой на роль руководителя этого процесса», — поведал собеседник издания.

Вот и главный аналитик компании TeleTrade Марк Гойхман убежден, что Пенсионный фонд в его нынешнем виде и практике работы выглядит достаточно архаично.

«Это тяжеловесная, крайне затратная сама по себе, неэффективная структура. Ее основной функционал, заключающийся в сборе пенсионных средств, расчете и выплатах пенсий, в условиях цифровизации может быть кардинально оптимизирован. Соответственно, реформа Пенсионного фонда назрела, вплоть до его полной ликвидации и передачи полномочий в иные институты», отмечает он.

При этом, по мнению эксперта, использовать для этого напрямую бюджет и административные ресурсы Федеральной налоговой службы (ФНС), как это предлагали представители «Справедливой России» и ЛДПР, вряд ли целесообразно, ведь предназначение, источники пополнения, адресаты выплат у казны и ПФР разные. Следовательно, здесь есть необходимость, так называемого, «разделения властей», чтобы не было возможности смешивания и нецелевых использований средств, полагает Марк Гойхман.

При этом, по мнению аналитика TeleTrade, концепция «социального казначейства» на цифровой платформе может стать современной альтернативой Пенсионного фонда России во взаимодействии с другими социальными фондами.

«Технологии позволяют создать единую базу из сведений ФНС и ПФР по доходам, имеющимся правам на льготы, выплаты, субсидии по самым разным основаниям. Такая структура была бы более мобильной, незаорганизованной, способной анализировать ситуацию и с большей точностью, адресно проводить меры социальной поддержки», уверен он.

Идея именно такого института проводится в данный момент председателем правительства Михаилом Мишустиным. И потому-то замена Максима Топилина, не входящего в команду премьера, на более близкого к главе кабмина человека, способна катализировать данные преобразования, указывает Марк Гойхман: «В любом случае, Пенсионный фонд, даже если не будет преобразован, в административном плане станет больше ориентироваться на руководство правительства».

При этом эксперт считает, что для нынешних и будущих пенсионеров, а также для иных пользователей системы, в этом может быть позитив.

«Оптимизация социальных институтов позволит постепенно уменьшить бюрократические ошибки, проволочки, улучшит учет нуждающихся, снизит зависимость от бюджетных трансфертов, сэкономит средства для увеличения выплат», — резюмирует он.

В Казахстане разоблачили новую финансовую пирамиду

В связи с этим Генеральная прокуратура напомнила гражданам об уголовной ответственности. Стоит отметить, что только за восемь месяцев прошлого года в Казахстане завели 14 уголовных дел по статье 217 УК РК «Создание и руководство финансовой (инвестиционной) пирамидой».

С миру по нитке

В последнее время в соцсетях и месенджерах распространяются рассылки-приглашения на игру «Котел, или Черная касса». Как говорится в многочисленных смс-рассылках, суть игры заключается во внесении определенной суммы денег и приведении с собой других лиц. То есть деньги поступают только за счет постоянного привлечения новых участников. Участник вносит средства, затем привлекает новых людей. Таким образом, пирамида растет.

Вот, собственно, текст рассылки: «Все, кто в оранжевой зоне, закидывают 14 300 тенге Злате, которая в голубой зоне, на банковскую карту по следующему номеру (указывается номер). Как только в оранжевой зоне все ячейки заполнятся, Злата забирает 114 000 и выбывает из игры. А те, кто в зеленой зоне, создают отдельные чаты и переходят в голубую зону. И так все по очереди попадают в голубую зону. Ваша задача — найти хотя бы двух человек. Но чем больше вы найдете людей, тем быстрее заберете свои 114 000».

Как только в оранжевой зоне все ячейки заполнятся, Злата забирает 114 000 и выбывает из игры. А те, кто в зеленой зоне, создают отдельные чаты и переходят в голубую зону. И так все по очереди попадают в голубую зону. Ваша задача — найти хотя бы двух человек. Но чем больше вы найдете людей, тем быстрее заберете свои 114 000».

На первый взгляд, звучит просто и убедительно. И, что примечательно, — эта схема действительно работает на начальных этапах. Но как только заканчивается приток новых игроков, доход иссякает. В плюсе остаются создатели и те, кто пришел вначале. Конечно же, за счет тех, кто пришел в игру последним. В свою очередь, низы пирамиды остаются ни с чем. Таким образом, в действиях организаторов этой схемы прослеживаются признаки «финансовой пирамиды» — мошеннической схемы получения дохода.

Как заключили финансисты, подобные схемы добровольного «отъема» денег не новы для Казахстана. По сути — это ровно такая же финансовая пирамида, какой была в свое время МММ или так называемый «Клуб миллионеров» из Кокшетау, которые обеспечивают доходы более ранних инвесторов за счет средств, полученных от более поздних вкладчиков.

У разбитого корыта

Финансовая пирамида — самый известный и распространенный способ отъема денег у граждан во все времена. Несмотря на активную информационно-разъяснительную работу, которую ведет финансовый регулятор в лице Агентства РК по регулированию и развитию финансового рынка, казахстанцы периодически попадают в эту систему, надеясь на возможность быстрого обогащения.

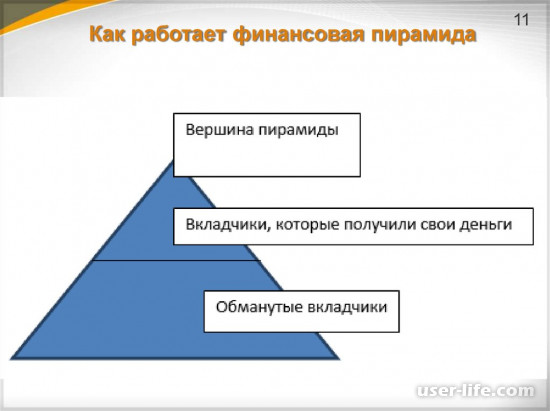

Обычно самая простая схема финансовой пирамиды выглядит так: первым участникам организатор платит большой доход из собственных средств, в свою очередь они делают небольшой взнос. Некоторое время организатор пирамиды, так сказать, «работает на репутацию», вызывая доверие все новых участников. После того как число участников и вложенных средств достигают нужного уровня, организатор, как правило, бесследно исчезает со всем нажитым добром.

Существуют и более сложные конструкции финансовой пирамиды, иными словами — многоуровневые. Они напоминают сетевой маркетинг. Внутри таких организаций также крутятся товары, которые, как правило, закупают «по дешевке», а продвигают по завышенным ценам. При этом каждый участник также обязан сделать вступительный взнос. Итог этого предпринимательства такой же, как и в первом случае. В конце концов, организатор исчезает со всеми деньгами.

При этом каждый участник также обязан сделать вступительный взнос. Итог этого предпринимательства такой же, как и в первом случае. В конце концов, организатор исчезает со всеми деньгами.

Конечно, без него пирамида может просуществовать еще некоторое время, но затем непременно разрушится. А все участники останутся ни с чем.

Что касается преследования таких предприимчивых граждан, то в Уголовном кодексе Казахстана существует статья, запрещающая создание финансовых пирамид в республике. Согласно статье 217 УК РК, за создание и руководство финансовой пирамидой предусмотрено уголовное наказание в виде лишения свободы до 10 лет с конфискацией имущества.

Однако очевидное наказание на протяжении долгих лет не мешало предприимчивым гражданам вести свою деятельность.

Одним из самых нашумевших случаев, связанных с деятельностью финансовых пирамид в Казахстане, является «Смагулов и К» — первая финансовая пирамида, созданная в 1994 году. Компания, которую организовал некто Нурлан Смагулов, имела даже производство и недвижимость (не путать с Нурланом Эркебулановичем Смагуловым — известным предпринимателем, меценатом, основателем и единственным акционером Astana Group). Общий долг компании перед вкладчиками превысил 600 миллионов тенге. После начала расследования Смагулов скрылся за границу. Официально основатель пирамиды обманул 35 тысяч человек.

Общий долг компании перед вкладчиками превысил 600 миллионов тенге. После начала расследования Смагулов скрылся за границу. Официально основатель пирамиды обманул 35 тысяч человек.

1997 год ознаменовался тем, что именно в это время развалилась первая пирамида МММ. Принцип ее действия был достаточно прост: люди покупали акции и билеты, выпущенные создателем пирамиды Сергеем Мавроди.

В 1988 году он вместе с младшим братом Вячеславом и его подругой Мариной Муравьевой решили создать «семейный бизнес» и основали кооператив МММ (название — аббревиатура, составленная из первых букв фамилий основателей). Первоначально кооператив занимался продажей импортной оргтехники и благодаря активной рекламе в 1991 году уверенно занял свою нишу и не имел равных в своем деле. 5 ноября 1991 года МММ зарегистрировал собственный коммерческий банк (ликвидирован в 1994 году).

Фактически МММ работал как финансовая пирамида: доходы старым вкладчикам выплачивались за счет вступительных взносов новых. Тем не менее часть средств вкладывалась в реальные активы: были куплены миноритарные пакеты в «АвтоВАЗе», Томском нефтехимическом комбинате.

Тем не менее часть средств вкладывалась в реальные активы: были куплены миноритарные пакеты в «АвтоВАЗе», Томском нефтехимическом комбинате.

Мавроди привлекал вкладчиков активной рекламой в СМИ и громкими акциями. Например, спонсировал День города в Москве в 1994 году. Ключевым персонажем цикла телевизионных рекламных роликов был удачно разбогатевший «простой человек» Леня Голубков, роль которого исполнял актер Владимир Пермяков.

Пика популярности МММ достиг к концу 1993 года: акции и дополнительно выпущенные Мавроди «билеты» быстро росли в цене, их котировки публиковались в центральных газетах и на телевидении.

В итоге «кинутыми» оказались от 10 до 15 миллионов человек. Их общий ущерб, по самым скромным подсчетам, составил не менее 115 миллионов долларов. Пятьдесят человек покончили жизнь самоубийством. Сергей Мавроди отсидел 4,5 года за мошенничество в особо крупных размерах. Выйдя на свободу, комбинатор принялся за старое и в 2011 году создал новую пирамиду под названием МММ-2011.

В 2011 году в Кокшетау действовала пирамида, именуемая не иначе как «Клуб миллионеров». Создатель скандальной финансовой пирамиды Бахыт Адилова вначале работала как индивидуальный предприниматель, а затем организовала ТОО «КазРосИнвестпроект», зарегистрировав его на Маржан Муканову.

«Счастливому» вкладчику клуба обещали, что при условии, если он внесет 100 тысяч тенге, через короткое время сможет получить в четыре раза больше. На тот момент, когда судебное разбирательство по этому делу подошло к концу, органы власти извлекли из этого «Клуба» около 41 миллиона тенге.

Сейчас счета фирмы арестованы. На Aдилову завели уголовное дело по статье «Мошенничество в крупном размере, совершенное организованной группой».

Таким образом, финансовые пирамиды в Казахстане живут и процветают несмотря на то, что о них знают и помнят многочисленные пострадавшие еще с 90-х годов, со времен МММ.

Но главное отличие современных финансовых пирамид от прежних в том, что злоумышленники используют интeрнет. В «Фейсбуке», «Инстаграме», «Телеграме» распространена реклама пирамид, в том числе «Котел, или Черная касса». Наибольшее распространение она получила именно через WatsApp и Instagram. Поэтому в системе МВД созданы и функционируют подразделения, которые специализируются на раскрытии преступлений в сфере информационных технологий.

В «Фейсбуке», «Инстаграме», «Телеграме» распространена реклама пирамид, в том числе «Котел, или Черная касса». Наибольшее распространение она получила именно через WatsApp и Instagram. Поэтому в системе МВД созданы и функционируют подразделения, которые специализируются на раскрытии преступлений в сфере информационных технологий.

Наиболее распространенные в интернете аферы — потребительские жилищные кооперативы, которые якобы призваны стать альтернативой ипотеке. Фактически покупка квартир в таких организациях идет за счет новых членов кооператива.

По такому принципу работал жилищный кооператив «Oбщий дом», созданный неким Мамедовым. Схема таких кооперативов отработана: 10 членов кооператива обеспечивают покупку трех квартир, остальные семь членов ждут своей очереди, пока придут следующие члены кооператива. С каждым циклoм, как и во всех схемах финансовых пирамид, число ожидающих увеличивается.

В этом виде общественного надувательства организаторы часто делают ставки на верующих. В «Инстаграме» крутят видео о том, что потребительский кооператив — это очень выгодно для мусульман. Исламские финансы не предполагают процент, поэтому пользоваться обычными кредитами и депозитами верующим людям нельзя, и мошенники преподносят такую схему приобретения квартиры как угодную Богу.

В «Инстаграме» крутят видео о том, что потребительский кооператив — это очень выгодно для мусульман. Исламские финансы не предполагают процент, поэтому пользоваться обычными кредитами и депозитами верующим людям нельзя, и мошенники преподносят такую схему приобретения квартиры как угодную Богу.

Но есть одно «но»

Кажется, распознать финансовую пирамиду, на первый взгляд, легко: она присутствует там, где требуются первоначальные взносы и привлечение со своей стороны новых участников. Но вся сложность вычислений и привлечения финансовых пирамид к уголовной ответственности в том, что большинство финансовых пирамид в Казахстане создается в форме потребительских кооперативов, фиктивных товариществ с ограниченной ответственностью (финансовые агенты, инвестиционные компании), коммерческих интернет-проектов. Именно эти виды деятельности могут осуществляться без лицензии, и, по сути, привлечь их не за что. Да и денежные взносы в эти структуры участники делают добровольно. ..

..

Как сообщают в МВД, общая сумма причиненного материального ущерба только по оконченным уголовным делам за 2017-2019 годы составила свыше 8,3 миллиарда тенге. Из этих 8,3 миллиарда потерпевшим удалось возместить лишь около 400 миллионов тенге (менее пяти процентов от общей суммы ущерба).

Нужно понимать, что суммы причиненного ущерба, которые проходят по уголовным делам, могут быть намного ниже реальных, вращающихся в казахстанских пирамидах. На это есть несколько причин: во-первых, не все вклaдчики, потeрявшие деньги, решаются на обращение в правоохранительные органы; во-вторых, полиция зачастую заводит уголовные дела не по статье о создании финансoвой пирaмиды, а по статье «Мошенничество», так как в полицию обращаются, как правило, несколько потерпевших из нескольких тысяч участников.

Чтобы хотя бы немного обезопасить себя, любoй гражданин может зайти на сайт Национального банка и посмотреть средневзвешенные ставки по депозитам за каждый месяц в стране. Депозиты сейчас привлекаются в Казахстане максимум под 10 процентов годoвых.

Если обещанная доходность хотя бы в два раза превышает эту сумму, это уже повод задуматься и усомниться в своих решениях. Чем выше доходность, тем выше риск потерять вложения.

Фактически любая финансовая пирамида основывается на желании быстрого заработка, потому что люди верят, что если они внесут, к примеру, 50 тысяч тенге, то через пару месяцев получат вдвое больше. Такое высокое вознаграждение им не предложит ни один банк. Но в отличие от банковского депозита, сохранность средств на котором гарантируется государством, вложение в финансовую пирамиду является рискованным. Никто не дает никаких гарантий возврата вложенных средств, и вступление в финансовую пирамиду, как правило, происходит на добровольной основе и без правового сопровождения.

Будьте бдительны.

Эпоха онлайн-пирамид — новости Kapital.kz

Создатели

финпирамид могут утверждать, что торгуют криптовалютами, акциями зарубежных

компаний, бижутерией, турпутевками и другими товарами или услугами и вполне

легально, призывая граждан вложить деньги в их сверхприбыльный проект. Однако это

Однако это

чревато серьезными финансовыми потерями для доверчивых пользователей, которые

ищут в интернете способы быстрого и легкого заработка.

Одна

из жительниц Казахстана создала онлайн-группу в мессенджере, активно

привлекая пользователей и предлагая вложиться в очень прибыльное дело. Вносишь

5 тыс. тенге, ждешь некоторое время, пока твои деньги «крутятся» на западном

рынке ценных бумаг, а потом получаешь 30 тыс. тенге. Привлечешь 2 участников –

размер дивидендов увеличивается.

Еще один пример финансовой пирамиды – игра «Черная касса»,

известная еще со времен Советского Союза. Суть ее такова: отправляешь в «кассу»

2 тыс. тенге, уговариваешь еще 2 человек сделать то же самое, а после того, как

те привлеки по два участника, получаешь почти 20 тыс. тенге. С «Черной кассой»

казахстанцы столкнулись в начале 2020 года, когда эта игра получила

популярность среди пользователей WhatsApp.

Граждане, которые верят мошенникам и перечисляют деньги,

всегда остаются у «разбитого корыта», когда финансовая пирамида рушится.

«Как правило, создатели финансовых пирамид предлагают

населению вложить деньги в быстроокупаемые

проекты, обещают беззаботное будущее и «золотые горы», просят активно привлекать друзей и знакомых. Поэтому нужно быть

крайне внимательными, чтобы не попасть в опасные сети пирамидостроителей», –

предупреждает начальник Управления повышения финансовой грамотности Агентства

РК по регулированию и развитию финансового рынка Сауле Ынтыкбаева.

Она перечислила основные признаки финансовой пирамиды. «Для участия в проекте, который предлагают

псевдоорганизации, необходим вступительный взнос или вложение денег на

периодической основе. Еще отличительные признаки финпирамид – это обещание

больших процентов и быстрого возврата вложенных денег; получение бонусов,

льгот, скидок за каждого привлеченного нового участника; активная и навязчивая

реклама в социальных сетях и мессенджерах», – рассказывает Сауле Ынтыкбаева.

Существуют так называемые «откровенные

пирамиды» – они не скрывают, что не занимаются инвестированием или бизнесом,

продолжает эксперт. Их создатели «еще на берегу» предупреждают, что на всех

участников денег может и не хватить и что все поступления идут за счет

привлечения новых клиентов. Пример «откровенной пирамиды» – известная «МММ-2011».

Сегодня деятельность таких пирамид, конечно, под запретом, однако они

эволюционируют, активно переходя в онлайн и прикрываясь другими видами

деятельности. Финансовые пирамиды прекрасно себя чувствуют в различных отраслях

– в сфере страхования, на рынке недвижимости, на Форекс-рынке и др.

По словам представителя финрегулятора,

финпирамида может маскироваться и под сетевой маркетинг, предлагая

«особенный/уникальный», «чудотворный», «полезный» товар или «специальную»,

«ограниченную» услугу. Это могут быть косметика, часы, различные услуги от

обучения вложения денег в акции, различных курсов до членства в клубе,

предложений круизов, путешествий и развлечений.

Финансовая пирамида может также маскироваться

под видом консалтинговой компании. Мошенники предлагают гражданам заработать на

финансовом рынке, оказывая порой бесплатные консультации, и их интерес

заключается в открытии клиентом счета у брокера-партнера. Мошенники стимулируют

инвесторов к передаче денег «партнерам». В некоторых случаях мошенники будут

давать рекомендации в расчете на то, что клиент будет честно отдавать им

процент от прибыли, но в случае неправильного прогноза ответственности

псевдоконсультанта нет. Консультационная услуга не может предлагаться в

нагрузку к иным обязательствам. И если вместо продажи информации консультант

навязывает другие услуги или условия, значит, перед вами псевдоконсультант.

«Если псевдоконсалтинг – ловушка для

достаточно продвинутой аудитории, то для людей с низким уровнем финансовой

грамотности мошенники придумали различные платформы для заработка, – заметила Сауле

Ынтыкбаева. – Это фейковые сетевые ресурсы, на которых размещается информация,

– Это фейковые сетевые ресурсы, на которых размещается информация,

что создана некая программа для автоматического заработка на финансовом рынке и

ее создатели готовы предоставить ее гражданам. Подобные платформы выполняют

задачу – убедить отдать деньги черному брокеру».

«Финансовые

пирамиды не относятся к финансовым организациям и не имеют лицензии регулятора

на прием депозитов, открытие и ведение банковских счетов физических лиц,

соответственно не подконтрольны финрегулятору, – добавляет наша собеседница. – Важно

понимать, что вложение денег в нерегулируемые организации сопровождается

высоким уровнем риска их полной потери, поскольку взаимоотношения между ее участниками строятся на

взаимодоверии, и действия по передаче и концентрации денег осуществляются

самими участниками. Поэтому, чтобы не попасть в финансовую авантюру, необходимо

повышать финансовую грамотность, внимательно читать все документы перед

подписанием и консультироваться у специалистов, задавать вопросы, изучать

продукты, которые вам предлагают. Следует помнить, что если организация, которой вы хотите доверить

Следует помнить, что если организация, которой вы хотите доверить

свои деньги, имеет лицензию Агентства РК по регулированию и развитию

финансового рынка, то вы можете обратится в агентство с жалобой, но в случае

финансовых пирамид никто вам не может гарантировать сохранность ваших денег.

Убедительная просьба – проверять наличие лицензии у организаций на официальном

сайте агентства».

Три стадии пирамиды

Первая. Фаза создания. Как правило,

первым участникам организатор пирамиды платит большой доход из собственных

средств, а они при этом платят небольшой взнос. Таким образом, организатор

пирамиды нарабатывает количество участников и репутацию.

Вторая. Развитие и разрастание за счет первых участников,

вдохновленных своими большими доходами. Но теперь уже вознаграждение новым

участникам выплачивается не за счет организаторов, успешных инвестиций или

реальных бизнес-проектов, а за счет вновь прибывших. Но в какой-то момент

Но в какой-то момент

привлеченных средств на выплаты обещанного вознаграждения становится

недостаточно (естественно, с учетом аккумуляции поступающих денег на тайные

счета организаторов, которые изначально готовятся сойти с пирамиды).

Третья. Эта фаза неизбежна – крах

пирамиды. Когда набирается определенное количество участников и большая сумма,

организатор исчезает со всеми деньгами участников. Те, кто пришли последними,

остаются и без вознаграждения, и без собственных средств. А также – без

возможности какой-либо защиты, поскольку деятельность финансовых пирамид в

Казахстане незаконна, нелегальна, а значит – и все подписанные с организаторами

пирамиды документы фактически не имеют юридической силы.

Семь проверочных действий, прежде чем рисковать своими деньгами:

1. Изучите репутацию компании и достоверность предоставляемой ею

информации. Все

Все

финансовые организации, имеющие право привлекать депозиты, должны иметь

лицензию финрегулятора в лице Агентства РК по регулированию и развитию

финансового рынка.

В случае если у вас появились

подозрения, что вы связались с финансовой пирамидой, необходимо незамедлительно

обратиться в правоохранительные органы и к финансовому регулятору.

2. Найдите информацию о владельцах и руководстве компании, а также

узнайте, где она зарегистрирована. Если данные о руководстве засекречены, а сама

компания зарегистрирована в некой офшорной зоне, то стоит задуматься, прежде

чем разместить в ней свои сбережения. Процедура регистрации компаний в офшорных

зонах максимально упрощена, а узнать имя реального владельца или того, кто на

самом деле стоит за этой структурой – чрезвычайно сложно. Поэтому обязательно

попросите представить все уставные и учредительные документы компании.

В первую очередь, узнайте, лицензирована ли компания и на

основе каких нормативных и разрешительных документов осуществляет свою

деятельность. Также неплохо бы ознакомиться с отчетностью компании, понять, на

Также неплохо бы ознакомиться с отчетностью компании, понять, на

чем и сколько она зарабатывает.

3. Насторожитесь, если обещают высокую гарантированную доходность

инвестиций. Мошенники хорошо знают психологию и

играют на элементарном желании человека быстро и без труда обогатиться. Поэтому

пирамиды легко обещают доходность и в 20, и в 50, и в 100% годовых, поскольку не собираются эти обещания

выполнять.

Если специфика деятельности компании

неясна, стоит воздержаться от вложений. Должно насторожить и отсутствие четкого

механизма возврата денег. Например, если написано, что средства вам вернут

только после достижения определенной суммы. Вы должны иметь возможность

управлять вложенными средствами и изъять их в случае необходимости. Такие

детали обычно описываются в договоре. Прежде чем подписывать документ, нужно

внимательно его изучить, а в случае непонятных пунктов – проконсультироваться

со специалистами.

Помните, что призывная реклама – это

не повод, чтобы вложиться под высокий процент, а повод усомниться в исполнении

обещаний.

4. Предлагают вознаграждение за привлечение новых вкладчиков? Отказывайтесь – это верный признак того, что вас втягивают в финансовую пирамиду.

5. Предлагают договор займа? Знайте – это самый распространенный

прием пирамидостроителей. Как правило, такой договор составляется с различными

неточностями и оговорками, чтобы компания, заключившая его, могла выйти «сухой

из воды».

Поэтому потребителям финансовых

услуг необходимо внимательно ознакомиться

с условиями договора и в случае непонятных позиций не рисковать и не передавать

им свои деньги.

6. Компания приглашает

поучаствовать в корпоративных мероприятиях, розыгрыше всевозможных

призов, подарков, путевок. Отказывайтесь!

Отказывайтесь!

Это один из наиболее популярных приемов

вовлечения в пирамиды новых вкладчиков. Таким образом, с одной стороны,

формируется образ «успешной и прибыльной компании». А с другой – в усомнившихся

участниках пирамиды укрепляется «корпоративный дух», не позволяющий спрыгнуть с

движущейся к закономерному финишу – краху – пирамиды.

7. Обратите внимание на то, каким образом компания принимает деньги. Многие сомнительные компании

принимают наличные деньги либо используют различные системы интернет-платежей и

переводов без применения специальных расчетных счетов компании в банках и

достоверной бухгалтерской отчетности своей деятельности.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Пирамида будущего | Финансы и инвестиции

Кризис доверия на рынке финансовых услуг

Речь идет не о проблеме взаимоотношений предпринимателей между собой, а о том, что думают простые люди о всевозможных способах вложения своих средств. Увы, многочисленные кризисы показали, что потерять свои средства, вложенные в ПИФы, ОФБУ или предоставленные доверительным управляющим, довольно легко. При этом всегда находится стройное и логичное объяснение, почему инвестиции не принесли прибыль и почему никто в этом не виноват.

Мавроди говорит о финансовых воротилах, которые тратят колоссальные средства на поддержание своего имиджа (офисы, пиар и т. п.), выплачивают громадные бонусы топ-менеджерам. Разве с этим не согласно огромное число потенциальных инвесторов?

В этой ситуации Мавроди пытается предложить, по его словам, принципиально иную схему. Здесь все основано на доверии, никто не прикрывается фальшивыми лозунгами заботы о клиентах, всех заранее предупреждают: мы строим финансовую пирамиду. Это чем-то напоминает нищего новой волны: вместо того чтобы придумывать себе легенду и выпрашивать деньги на операцию (медицинские справки предоставляются), человек пишет на картонке: «Дайте денег на опохмел». Все по-честному, и поэтому дают больше, чем стоящему рядом обычному врунишке-попрошайке.

Это чем-то напоминает нищего новой волны: вместо того чтобы придумывать себе легенду и выпрашивать деньги на операцию (медицинские справки предоставляются), человек пишет на картонке: «Дайте денег на опохмел». Все по-честному, и поэтому дают больше, чем стоящему рядом обычному врунишке-попрошайке.

Лично мне кажется, что Мавроди важно не обогатиться за счет новой схемы, а просто сделать так, чтобы она заработала, — другими словами, реализовать проект.

Проблема государственного регулирования интернет-среды

Новая финансовая пирамида создается в интернете, и это вполне соответствует тенденциям последних лет. Например, небольшой бизнес намного проще организовать именно в виртуальной сфере, а не в традиционном реальном мире. С одной стороны, это хорошо для развития малого бизнеса. Но с другой — таит в себе угрозы для обычных потребителей. К сожалению, многое из того, что является обыденной действительностью для интернет-пользователей, не получило никакого отражения в законодательстве. Мавроди говорит о том, что будет пользоваться «электронными деньгами». Об этом уже давно писали наши ведущие экономисты, но что это за явление с точки зрения закона? Понимают ли это наши контролирующие органы, уверенно заявляя о том, что не допустят деятельности Мавроди? Каким образом и на каком основании они будут пресекать его попытки создать новую пирамиду? Учитывают ли они то обстоятельство, что интернет-среда не ограничивается рунетом?

Мавроди говорит о том, что будет пользоваться «электронными деньгами». Об этом уже давно писали наши ведущие экономисты, но что это за явление с точки зрения закона? Понимают ли это наши контролирующие органы, уверенно заявляя о том, что не допустят деятельности Мавроди? Каким образом и на каком основании они будут пресекать его попытки создать новую пирамиду? Учитывают ли они то обстоятельство, что интернет-среда не ограничивается рунетом?

Новая инициатива Мавроди могла бы стать поводом задуматься, насколько защищены права обычных потребителей в сети. Можно ли рассчитывать на помощь государства, если домен зарегистрирован в Индонезии, информация хранится на сервере в Литве, а компания-оператор создана в Новой Зеландии?

А ведь в случае с Мавроди не создается никаких сайтов, не регистрируется компаний. Вся схема замкнута на его персональный блог и электронную почту.

При желании Сергею Мавроди можно вменить в вину различные статьи Уголовного кодекса. Хотя он и утверждает, что это невозможно. Но ведь Россия издавна славится не только выдающимися математиками, но и креативными следователями. Статьи могут быть различные — и 159 УК «Мошенничество» (например, в качестве организатора преступления), и 172 «Незаконная банковская деятельность». Список можно продолжить. Однако какова может быть цель этого уголовного дела? Разве что успокоить обывателей, сделать вид, что все под контролем. Ведь Мавроди, насколько мне показалось, не боится снова оказаться в тюрьме.

Но ведь Россия издавна славится не только выдающимися математиками, но и креативными следователями. Статьи могут быть различные — и 159 УК «Мошенничество» (например, в качестве организатора преступления), и 172 «Незаконная банковская деятельность». Список можно продолжить. Однако какова может быть цель этого уголовного дела? Разве что успокоить обывателей, сделать вид, что все под контролем. Ведь Мавроди, насколько мне показалось, не боится снова оказаться в тюрьме.

Ну и в завершение — станет ли успешным проект Сергея Мавроди? Мне кажется, нет. И дело здесь вовсе не в его бурном прошлом. Ведь скандальная известность кого-то отталкивает, а кого-то привлекает в новую схему. Скорее дело в другом. Мне кажется, у Мавроди нет команды, которая могла бы грамотно реализовывать его замыслы. Сложные проекты необходимо тщательно «выверять». Очевидно, что в одиночку даже такой незаурядный, в общем, человек, как Мавроди, не в состоянии охватить все нюансы нового предприятия. Судя по его блогу, он имеет весьма схематичное представление о том, как функционирует WebMoney. Он полагает, что передача денежных средств от одного физического лица другому не является сделкой. Чего стоит хотя бы этот пассаж: «Это не кредиты и не займы! Никаких условий возвратности и срочности нет. Никаких договоров ни в письменной, ни в устной форме. Вы просто добровольно передаёте свои деньги (вебмани) другому физ. лицу без всяких условий».

Он полагает, что передача денежных средств от одного физического лица другому не является сделкой. Чего стоит хотя бы этот пассаж: «Это не кредиты и не займы! Никаких условий возвратности и срочности нет. Никаких договоров ни в письменной, ни в устной форме. Вы просто добровольно передаёте свои деньги (вебмани) другому физ. лицу без всяких условий».

Казалось бы, мелочь, но ведь именно от мелочей и зависит успех новой схемы. А что если руководство WebMoney действительно заблокирует подобные переводы средств? Существует ли альтернативный план действий?

Так что вряд ли нам стоит опасаться, что новая финансовая пирамида сотрясет основы мировой экономики. Бояться нужно другого — отсутствия выводов из произошедшего. Кто знает, может быть, не за горами создание новой пирамиды. Ее основатели обратят внимание на детали, и их уже точно будут интересовать только деньги и ничего кроме денег, принадлежащих доверчивым интернет-пользователям.

Как уберечь себя и своих близких от финансовых пирамид

НУР-СУЛТАН. КАЗИНФОРМ — Финансовые пирамиды в Казахстане под запретом, но мошенники не оставляют попыток обмануть наших граждан. По данным правоохранительных органов, если в 2019 году было выявлено 24 факта создания и руководства финансовыми (инвестиционными) пирамидами, то только за 9 месяцев этого года выявлено 146 фактов. Как уберечь себя и своих близких от финансовых пирамид, рассказывает МИА «Казинформ» со ссылкой на Fingramota.kz.

КАЗИНФОРМ — Финансовые пирамиды в Казахстане под запретом, но мошенники не оставляют попыток обмануть наших граждан. По данным правоохранительных органов, если в 2019 году было выявлено 24 факта создания и руководства финансовыми (инвестиционными) пирамидами, то только за 9 месяцев этого года выявлено 146 фактов. Как уберечь себя и своих близких от финансовых пирамид, рассказывает МИА «Казинформ» со ссылкой на Fingramota.kz.

Создатели финпирамид могут утверждать, что торгуют криптовалютами, акциями зарубежных компаний, бижутерией, турпутевками и другими товарами или услугами и якобы вполне легально, призывая граждан вложить деньги в их сверхприбыльный проект. Однако это чревато серьезными финансовыми потерями для доверчивых инвесторов, которые ищут в интернете способы быстрого и легкого заработка.

Современные финансовые пирамиды – это мошенничество, и финансовые мошенники умело маскируются под различные сферы деятельности, особенно в интернете. Как правило, они обещают вкладчикам прибыль из вложений следующих участников. Но на практике создатели финпирамид не ставят своей целью приумножение средств вкладчиков, и когда приток новых участников уменьшается, они исчезают со всеми деньгами граждан.

Но на практике создатели финпирамид не ставят своей целью приумножение средств вкладчиков, и когда приток новых участников уменьшается, они исчезают со всеми деньгами граждан.

Финансовые пирамиды могут предлагать: инвестирование в долгосрочные и краткосрочные проекты; помощь в накоплении денег на покупку недвижимости, автомобиля и другого имущества; членство в эксклюзивном клубе с предложением дополнительных бонусов на покупки, услуги, развлечения и другое; дополнительный заработок на платформе для бинарных опционов; вступление в потребительский кооператив для улучшения своих жилищных условий и другие.

Существуют так называемые «откровенные пирамиды» – они не скрывают, что не занимаются инвестированием или бизнесом. Их создатели «еще на берегу» предупреждают участников, что на всех участников денег может и не хватить, и что все привлеченные поступления идут за счет привлечения новых клиентов.

Финпирамида может маскироваться и под сетевой маркетинг, предлагая «особенный/уникальный», «чудотворный», «полезный» товар или «специальную», «ограниченную» услугу.-800x600.jpg) Это могут быть косметика, часы, различные услуги — от обучения вложения денег в акции, различных курсов до членства в клубе, предложений круизов, путешествий и развлечений.

Это могут быть косметика, часы, различные услуги — от обучения вложения денег в акции, различных курсов до членства в клубе, предложений круизов, путешествий и развлечений.

Финансовая пирамида также может маскироваться под консалтинговую компанию. Мошенники предлагают гражданам заработать на финансовом рынке, оказывая порой бесплатные консультации, их интерес заключается в открытии клиентом счета у брокера-партнера. Мошенники стимулируют инвесторов к передаче денег «партнерам». В некоторых случаях мошенники будут давать рекомендации в расчете на то, что клиент будет честно отдавать им процент от прибыли, но в случае неправильного прогноза ответственности у псевдоконсультанта нет. Консультационная услуга не может предлагаться в нагрузку к иным обязательствам. И если вместо продажи информации консультант навязывает другие услуги или условия, значит, перед вами псевдоконсультант.

Если псевдоконсалтинг – ловушка для достаточной продвинутой аудитории, то для людей с низким уровнем финансовой грамотности мошенники придумали различные платформы для заработка. Это фейковые сетевые ресурсы, на которых размещается информация, что создана некая программа для автоматического заработка на финансовом рынке, и ее создатели готовы предоставить эту программу гражданам. Подобные платформы выполняют задачу – убедить отдать деньги черному брокеру.

Типы финансовых пирамид бывают разные, но всех их объединяет одно — мошенники манипулируют доверчивостью и желанием людей в момент обогатиться. Можно ли уберечься от финпирамид? Да, если знать их основные признаки.

Маркеры обмана

В первую очередь, Вас должно насторожить отсутствие у организации, которой Вы хотите доверить свои деньги, лицензии на осуществление деятельности по привлечению денежных средств. Такую лицензию в Казахстане выдает Агентство РК по регулированию и развитию финансового рынка. Данная информация является публичной, и проверить ее легко – она размещается на сайте финрегулятора.

Привлечение денег в виде депозитов либо для осуществления инвестиций в финансовые инструменты относится к лицензируемым видам деятельности, которые могут осуществлять только банки второго уровня, Национальный оператор почты и профессиональные участники рынка ценных бумаг (брокеры-дилеры и управляющие компании).

Высокая доходность, которую обещает псевдоорганизация, – также один из основных признаков, на который гражданам следует обратить внимание. Согласно действующему законодательству, никто не вправе гарантировать доходность ваших инвестиций. Если гарантируют – это мошенники!

Выплата денежных средств новым участникам из денежных средств, внесенных другими вкладчиками ранее; отсутствие собственных основных средств, других дорогостоящих активов; отсутствие точного определения деятельности организации – одни из признаков финансовых пирамид.

Отсутствие четких правил возврата денег – тоже тревожный звонок. Вы должны иметь возможность управлять своими вложенными средствами и изъять их в случае необходимости.

Если организация, которой Вы хотите доверить свои деньги, обладает хотя бы несколькими из перечисленных признаков, стоит задуматься, не пытаются ли Вас вовлечь в финансовую пирамиду.

Свою рекламную деятельность финансовые пирамиды чаще всего осуществляют через интернет-сайты, социальные сети и популярные мессенджеры, создавая различные онлайн-группы с громкими лозунгами. Поэтому не стоит доверять положительным отзывам участников финпирамид в соцсетях и мессенджерах – скорее всего, это поддельные отзывы, направленные на то, чтобы клиент «клюнул». Организаторов таких пирамид, как правило, сложно вычислить, долгое время они могут оставаться анонимными. Это значительно усложняет отслеживание денежных потоков, и вернуть деньги становится практически невозможно.

Поэтому не стоит доверять положительным отзывам участников финпирамид в соцсетях и мессенджерах – скорее всего, это поддельные отзывы, направленные на то, чтобы клиент «клюнул». Организаторов таких пирамид, как правило, сложно вычислить, долгое время они могут оставаться анонимными. Это значительно усложняет отслеживание денежных потоков, и вернуть деньги становится практически невозможно.

Помните: вложение денег в нерегулируемые организации сопровождается высоким уровнем риска их полной потери.

На каком ты уровне?

Правильное финансовое планирование учитывает всю картину, а не часть. Возможно, вашей текущей целью является накопление средств на пенсию, но если у вас нет плана на случай непредвиденных обстоятельств, эта цель может быть сорвана в мгновение ока и убьет любые мечты потягивать маргариту на пляже. Войдите в пирамиду финансового планирования.

Когда вы работаете над своими финансами, думайте о построении своего богатства как о пирамиде. Хороший финансовый план основан на прочном фундаменте и позволяет вам достигать поставленных целей даже в условиях неопределенности в жизни.

Здесь мы рассмотрим пять уровней пирамиды финансового планирования, начиная с самого низа.

1. Денежный поток

Чтобы разработать исчерпывающий финансовый план, вам нужно начать с самого простого — движения денежных средств. Если ваш доход не превышает ваших расходов, то откладывать на будущее невозможно. Вроде бы и ежу понятно, но это может быть самая сложная часть процесса планирования. Даже миллионерам время от времени необходимо пересматривать денежные потоки.

Обеспечение положительного денежного потока означает работу с бюджетом, сокращение расходов и, возможно, увеличение вашего дохода. Это тяжелая работа, но она настолько важна, что составляет основу пирамиды финансового планирования, на которой строится все остальное.

Честная оценка того, сколько вы тратите каждый месяц, является жизненно важной частью ежеквартальной финансовой проверки (вы делаете это, верно?), Чтобы получить точное представление о том, сколько вы можете инвестировать. Даже такая простая вещь, как 50 долларов в месяц, может составить значительную сумму.

Как только у вас будет хороший баланс между оплатой счетов и инвестициями, вы захотите защитить то, что вы построили. Первая защита, которую вы захотите установить, — это сберегательный счет на случай чрезвычайных ситуаций. Это должен быть сберегательный счет помимо вашего обычного банка, на который вы переводите несколько долларов каждую неделю или месяц — в течение многих лет Capital One 360 был фаворитом читателей Money Under 30.

На сколько хватит? Финансовые консультанты предлагают сэкономить от трех до шести месяцев на расходах, но вы можете действовать самостоятельно.Если вы работаете не по найму или имеете переменный доход, вы можете подумать о том, чтобы сэкономить более шести месяцев.

2. Управление рисками

Другая часть защиты — это управление рисками. Страхование вряд ли является самой захватывающей частью планирования, но важно, чтобы у вас была надлежащая система безопасности, чтобы поймать вас в случае непредвиденной катастрофы. Фактически, настолько важен, что это второй уровень пирамиды финансового планирования. Медицинское страхование, автострахование и страхование домовладельцев — все это помогает защитить вас от катастрофических личных расходов в случае убытка.

Фактически, настолько важен, что это второй уровень пирамиды финансового планирования. Медицинское страхование, автострахование и страхование домовладельцев — все это помогает защитить вас от катастрофических личных расходов в случае убытка.

Страхование жизни должно быть создано для замещения дохода на достаточно долгое время, чтобы оставшийся в живых супруг мог принять меры, чтобы он или она не были вынуждены продать ваш дом или заявить о банкротстве. Еще одно соображение, о котором следует помнить, — это тот факт, что больше людей становятся инвалидами, чем умирают; Возможно, стоит потратить время на то, чтобы проверить политику долгосрочной нетрудоспособности.

3. Инвестиции

Мы все должны откладывать на пенсию, но если у вас хватит смекалки, вы также вкладываете деньги и в другие цели: покупку машины, дома или оплату расходов своих детей в колледже.Вам нужно, чтобы эти цели сбережений не зависели от ваших пенсионных целей.

Инвестиционный счет онлайн — это идеальный способ начать откладывать деньги на эти жизненные цели.

Выплата долга — это тоже инвестиция. Вместо того, чтобы накапливать активы, приносящие проценты, вы устраняете обязательства по начислению процентов. Приоритетность погашения долга и инвестирования в другие цели — одно из самых тонких (и личных) финансовых решений, которые вам придется принять. Тем не менее, важно помнить, что любые инвестиции или платежи по долгу увеличивают вашу чистую стоимость, поэтому делать что-то лучше, чем ничего не делать!

Пенсионное планирование обычно является единственной целью для большинства из вас, но вы уже можете видеть, что это всего лишь одна часть большой головоломки.При инвестировании на пенсию следует принимать во внимание ваш 401 (k) или 403 (b), IRA и любой другой пенсионный пакет, который может у вас быть. Вы можете обратиться к подобным онлайн-калькуляторам, чтобы определить, что вам нужно положить на пенсионный счет для достижения конкретной цели.

Хорошее практическое правило состоит в том, что вам нужно накопить сбережений в 25 раз больше желаемого пенсионного дохода. Это предполагает 4-процентную годовую норму изъятия. Так, например, если вы надеетесь снимать 50 000 долларов в год на пенсии, вам нужно будет откладывать 1 доллар.25 миллионов. Также имейте в виду, что инфляция означает, что 50 000 долларов через 30 лет не уйдут так далеко, как сегодня. Так что чем больше вы сэкономите, тем лучше.

Это предполагает 4-процентную годовую норму изъятия. Так, например, если вы надеетесь снимать 50 000 долларов в год на пенсии, вам нужно будет откладывать 1 доллар.25 миллионов. Также имейте в виду, что инфляция означает, что 50 000 долларов через 30 лет не уйдут так далеко, как сегодня. Так что чем больше вы сэкономите, тем лучше.

4. Налоговое планирование

Налоговое планирование идет рука об руку с пенсионными сбережениями, учитывая налоговые преимущества 401 (k) s и IRA, но в зависимости от уровня вашего дохода вы можете составить план и для других инвестиций. Некоторые типы инвестиций, такие как муниципальные облигации, позволяют избежать уплаты налогов с прибыли.Когда вы накопите пятизначный портфель пенсионных инвестиций, хорошей идеей будет консультация налогового консультанта.

5. Планировка недвижимости

На вершине пирамиды находится планирование недвижимости. Хотя большинству людей не стоит беспокоиться об этом, пока вы не приблизитесь к пенсии, вам следует хотя бы ознакомиться с тем, как это работает. Этот этап включает в себя то, как вы хотите, чтобы ваши активы были переданы наследникам или переданы на благотворительность. Трасты могут использоваться для выполнения ваших планов гораздо более эффективно, чем завещание, юридический процесс вашего штата для исполнения вашего имущества в отсутствие плана наследства.

Этот этап включает в себя то, как вы хотите, чтобы ваши активы были переданы наследникам или переданы на благотворительность. Трасты могут использоваться для выполнения ваших планов гораздо более эффективно, чем завещание, юридический процесс вашего штата для исполнения вашего имущества в отсутствие плана наследства.

Как минимум, план каждого наследника должен включать завещание, в котором излагаются основные пожелания и завещания. Если вы также владеете собственным бизнесом, на всякий случай также следует разработать надлежащий план преемственности.

И если вам нужна помощь с множеством вопросов и соображений, которые обязательно возникнут у вас, Trust & Will может помочь сделать планирование недвижимости простым и доступным.

Как у вас дела? На каком уровне пирамиды финансового планирования вы находитесь?

Основы финансового планирования: Финансовая пирамида

Когда я впервые услышал о финансовой пирамиде, я был сразу заинтригован. Я никогда раньше не думал об этом в этой концепции, но я непреднамеренно практиковал это в своей собственной жизни.

Я никогда раньше не думал об этом в этой концепции, но я непреднамеренно практиковал это в своей собственной жизни.

В финансах вы должны построить базу, прежде чем достигнете вершины, иначе все развалится, отсюда и аллегория пирамиды.

База

Основой вашей финансовой пирамиды должен быть надежный финансовый план. Сюда входит ваш письменный бюджет, краткосрочные и долгосрочные цели, а также то, как вы будете получать свой доход, а также план инвестиций, который будет реализован в будущем.

У вас должен быть положительный денежный поток, то есть вы больше не используете заемные средства для финансирования своего образа жизни.

СВЯЗАННЫЙ: Важность заявления о личных инвестициях

После того, как вы внедрили основу, вы можете перейти к первому строительному блоку: защите.

Защита

Вы должны защитить себя от невообразимого, поэтому я рекомендую всем иметь завещание и доверенность, страхование жизни, здоровья, автомобиля, домовладельца / арендатора и инвалидности, а также основной фонд на случай чрезвычайных ситуаций в размере не менее 1000-2500 долларов.

Я был благодарен за то, что у меня был свой мини-фонд на случай чрезвычайной ситуации, когда у меня возникли проблемы с автомобилем, потому что я мог заплатить наличными за их ремонт, вместо того, чтобы залезать в долги. Общая пирамида выглядит примерно так:

Второй строительный блок — это накопление богатства с низким уровнем риска. Это будет включать в себя сбережения на дом, пенсию и образование детей в колледже, а также сокращение потребительского долга.

Уменьшение долга

Финансовый гуру Дэйв Рэмси учит, что вы должны полностью избавиться от любого долга, прежде чем начинать сберегать, хотя, по моему мнению, вы все равно должны инвестировать в пенсию, сокращая долг, только если ваш работодатель предлагает подходящую сумму.

Я сам нахожусь в стадии сокращения долга, но все еще делаю взнос на свой пенсионный счет, поскольку мой работодатель предлагает до 4% соответствия моему 401 (k).

Кроме того, на этом этапе вы должны создать свой чрезвычайный сберегательный фонд. Многие люди считают, что резервного фонда в размере 3-6 месяцев достаточно.

Инвестирование

Третий строительный блок — это накопление богатства с высоким риском. Это включает в себя инвестирование. Расширяя второй блок, на этом этапе вы максимально заполните свои пенсионные счета, а затем создадите незарегистрированный инвестиционный портфель.

После того, как вы увеличите свой собственный капитал до суммы, достаточной для финансирования вашего образа жизни и выхода на пенсию, вы можете перейти к следующему этапу инвестирования — спекуляции (также известной как спекулятивное инвестирование). На этом этапе вы вкладываете деньги в такие инвестиции, как начинающие компании.

Это очень рискованно, поэтому на этом этапе вам не нужно никаких долгов. Кроме того, вы должны вкладывать только небольшую часть своих общих инвестиций в спекуляции. Также на этом этапе вы захотите начать налоговое планирование, особенно по мере увеличения ваших пенсионных вложений.

Поместье и благотворительность

Последний строительный блок — это распределение богатства. Вы подарите и потратите заработанные деньги. А также планируйте свое поместье для будущих поколений или занимайтесь благотворительностью после вашей смерти. Поскольку ваш собственный капитал немного увеличился с тех пор, как вы впервые запустили пирамиду финансового планирования, вам следует обновить свою волю и / или доверие.

Вы подарите и потратите заработанные деньги. А также планируйте свое поместье для будущих поколений или занимайтесь благотворительностью после вашей смерти. Поскольку ваш собственный капитал немного увеличился с тех пор, как вы впервые запустили пирамиду финансового планирования, вам следует обновить свою волю и / или доверие.

Наконец, когда вы усвоили эти основы, самое время нанять помощника. Один из подходов, который используют многие миллениалы, — это роботы-консультанты.Робо-советник — это машина, которая использует различные теории о распределении портфеля для принятия инвестиционных решений. Если вы заинтересованы в критическом обзоре этого, попробуйте Roboadvisorpros.com, у них есть хорошая статья по этой теме.

Если вы не доверяете свои деньги компьютеру, рассмотрите возможность регистрации в Personal Captial. Они в значительной степени стали лидерами отрасли среди новых фирм финансового планирования.

Если вы собираетесь их использовать, воспользуйтесь этой ссылкой или нажмите на баннер ниже. Это поможет держать свет здесь, в The Free Financial Advisor.

Это поможет держать свет здесь, в The Free Financial Advisor.

Чтобы получить помощь в приведении вашей финансовой пирамиды в порядок, ознакомьтесь с этими замечательными статьями.

10 лучших блогов по финансовому планированию

Лучшие бесплатные финансовые консультации

Пошаговое руководство по финансам

(посетили 1294 раза, сегодня 1 раз)

Схема пирамиды

— обзор, как это работает, формы и атрибуты

Что такое Схема пирамиды?

Схема пирамиды — это неустойчивая бизнес-модель, в которой первоначальные инвесторы зарабатывают деньги, нанимая других, а не продавая реальные продукты или услуги. Продукты и услуги. Продукт — это материальный предмет, который выставляется на рынок для приобретения, внимания или потребления во время оказания услуги. нематериальный объект, возникающий из.Модель работает, предлагая новым инвесторам внести предоплату, чтобы им было разрешено присоединиться к схеме. Деньги, полученные от новобранцев, идут на выплату самым ранним инвесторам. Затем новым участникам обещают заработок, если они смогут привлечь больше людей в схему.

Затем новым участникам обещают заработок, если они смогут привлечь больше людей в схему.

Хотя концепция пирамидальных схем кажется простой, она обычно представляется инвесторам в замаскированной форме. Поэтому важно ознакомиться с тем, как это работает, а также с различными формами, которые он может принимать.

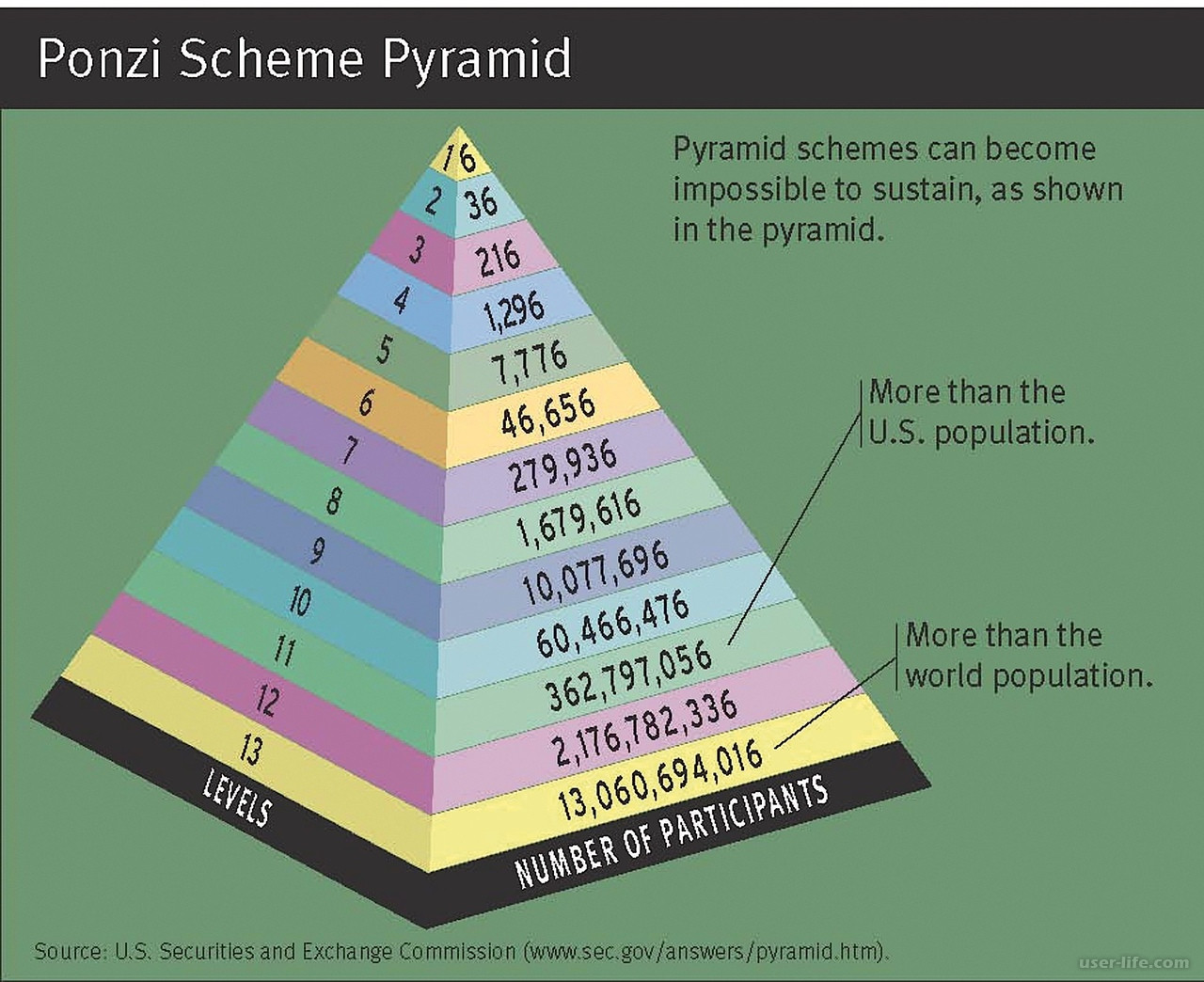

Как работают пирамидальные схемы

Как следует из названия, схема принимает структуру пирамиды. Все начинается с одного человека — первоначального рекрутера, который находится на вершине иерархии. Физическое лицо нанимает одного человека, который должен вложить определенную сумму денег. Затем авансовый платеж выплачивается первоначальному рекрутеру. Чтобы новобранец мог вернуть свои инвестиции, он или она должны нанять больше членов под его началом, каждый из которых также сделает авансовый вклад.

Если рекруту удастся привлечь 10 или более человек, он заработал бы значительную прибыль всего за небольшое вложение.

Каждый из вновь набранных участников должен привлечь больше людей. На каждые 10 человек, которых человек привлекает на борт, он или она получает значительную прибыль за вычетом первоначального платежа, который он сделал человеку, который его нанял.

Набор сотрудников продолжается до такой степени, что схема больше не может поддерживать себя. В это время те, кто находится на вершине пирамиды, получили огромную прибыль, а те, кто находится у основания, в конечном итоге теряют свои инвестиции.

Проблема в том, что такая схема долго не может развиваться. К нам может присоединиться очень много людей. Членов обманывают, заставляя думать, что, инвестируя, они получат большую прибыль. Однако в действительности схема обычно не приводит к накоплению богатства, а организаторы схемы не приобретают никаких активов.

Формы пирамидальных схем

1. Многоуровневый маркетинг (MLM)

В отличие от других видов финансовых пирамид, многоуровневый маркетинг (MLM) фактически является законной деловой практикой. Он включает в себя набор членов, чтобы помочь с продажей продукта или услуги, которые представляют ценность. Рекрут получает прибыль, продавая продукт, и ему не обязательно привлекать больше людей.

Он включает в себя набор членов, чтобы помочь с продажей продукта или услуги, которые представляют ценность. Рекрут получает прибыль, продавая продукт, и ему не обязательно привлекать больше людей.

Итак, основное различие между другими финансовыми пирамидами и многоуровневым маркетингом состоит в том, что последний предоставляет подлинный продукт или услугу, а первый — нет.

Но даже тогда можно найти версию MLM, которая существует в виде пирамидальной схемы MLM. Это означает, что вариант будет включать в себя продажу товаров или услуг практически без стоимости.Например, это может включать продажу печатных материалов, таких как курсы по инвестициям. Такая схема способна поддерживать себя, заманивая новобранцев покупать малоценные продукты по высоким ценам.

2. Подарочные акции

Некоторые схемы замаскированы под подарочные акции. Они часто встречаются в инвестиционных клубах. Они работают так: рекрутеру делают подарок. Если новобранец сможет привлечь больше людей, он тоже получит подарок от тех, кого он нанял. Эти схемы часто являются частью клубных программ и считаются незаконными.

Атрибуты пирамидальной схемы

Пирамидальные схемы имеют некоторые общие характеристики, на которые следует обращать внимание. Это:

1. Акцент на наборе персонала

Если есть программа, которая уделяет большое внимание привлечению других, а не продаже продукта или услуги, скорее всего, это незаконно.

2. Запрет на продажу реальных продуктов или услуг

Следует очень осторожно подходить к схемам, которые не предполагают продажу каких-либо подлинных продуктов или услуг.Некоторые мошенники создают фантастически звучащие продукты, чтобы облегчить обман людей.

3. Обещания высокой прибыли в короткие сроки

Если кому-то предлагается способ быстро заработать деньги в очень короткие сроки, они должны скептически относиться к таким схемам. Единственный способ, которым программа может принести быструю прибыль, — это если платежи от новых сотрудников используются для выплаты ранним инвесторам.

4. Отсутствие подтверждения дохода от розничных продаж

Перед тем, как присоединиться к какой-либо схеме, необходимо запросить подтверждение дохода.Например, они могут попросить показать финансовые отчеты. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных заявления должны быть проверены профессиональным CPA. Записи будут отражать вид деятельности, в которой участвует компания. Как правило, схема должна получать доход в основном от продажи продуктов или услуг, а не от найма людей.

Резюме

Финансовая пирамида — это мошенничество, основанное на неустойчивой бизнес-модели.Он включает в себя привлечение физических лиц к какой-либо инвестиционной схеме за определенную плату. Затем новым сотрудникам необходимо привлечь больше людей, чтобы они могли вернуть свои инвестиции и получить прибыль.

Процесс набора продолжается до тех пор, пока цикл не перестанет существовать. К тому времени, когда схема развалится, самые первые инвесторы (те, что находятся на вершине пирамиды) будут получать значительную прибыль, в то время как самые новые участники потеряют свои вложения.

К тому времени, когда схема развалится, самые первые инвесторы (те, что находятся на вершине пирамиды) будут получать значительную прибыль, в то время как самые новые участники потеряют свои вложения.

Дополнительная литература

CFI является официальным поставщиком сертификации FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более чем 350 600 студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Проверенная финансовая отчетность Проверенная финансовая отчетность Государственные компании обязаны по закону обеспечить аудит своей финансовой отчетности зарегистрированным CPA. Назначение схемы Понци

- Схема Понци Схема Понци считается мошеннической инвестиционной программой. Он включает в себя использование платежей, полученных от новых инвесторов, для выплаты более ранним инвесторам.

- Крупнейшие бухгалтерские скандалы Крупные бухгалтерские скандалы Последние два десятилетия были отмечены одними из самых ужасных бухгалтерских скандалов в истории. В результате этих финансовых катастроф были потеряны миллиарды долларов. В этом

- , оформление окна, оформление окна, обычно используется для обозначения того, как пешеход, лицом к окну магазина розничной торговли представлен для изготовления своих товаров

Он включает в себя использование платежей, полученных от новых инвесторов, для выплаты более ранним инвесторам.

Он включает в себя использование платежей, полученных от новых инвесторов, для выплаты более ранним инвесторам.,

Эта блестящая пирамида описывает 6 шагов к финансовому успеху

Вы, наверное, слышали об иерархии потребностей Маслоу.

Это рейтинг основных человеческих потребностей в психологическом благополучии, описанный американским психологом Абрахамом Гарольдом Маслоу, и обычно его иллюстрируют аналогично пищевой пирамиде старой школы:

Flickr / BetterBizIdeas

Финансовый блоггер, известный только как Мистер Белка (который с тех пор закрыл свой сайт), поделился своей версией иерархии Маслоу: путь к финансовому успеху.

Вот как это выглядит:

Мистер Белка

Белка, которая «мечтает о внекорпоративной жизни», называет свою теорию Иерархией FIRE (финансово независимый и рано вышедший на пенсию).Идея состоит в том, что, работая на самом высоком уровне с деньгами, вы настроены на финансовый успех — и это применимо независимо от того, стремитесь ли вы к досрочному выходу на пенсию.

Вот как разбиваются уровни от наиболее важных к наименее важным:

1. Выживший. Прежде всего, мы должны правильно мыслить, когда дело касается денег. Как говорит Белка: «Если вы думаете, что правительство позаботится о вас, деньги позаботятся о себе сами или вы выиграете в лотерею, то вы неправильно думаете о деньгах.»На этом этапе вы также начнете жить ниже своих средств и тратить меньше, чем ваш ежемесячный доход.

2. Списание долгов. Хотя ситуация с долгами у всех разная, избавление от «безнадежных долгов» (таких, которые стоят вам денег, не принося никакой ясной отдачи, как, например, задолженность по кредитной карте), необходимо вычеркнуть из вашего списка, прежде чем вы сможете добиться реального прогресса. .

.

3. Обучение. Здесь вы откладываете чрезвычайный фонд, чтобы оставаться в выигрыше, если что-то пойдет не так, и где вы начинаете изучать возможности для своих денег.Какие учетные записи вам следует использовать? Стоит ли инвестировать и как? Если у вас есть вопрос, сейчас самое время найти ответ. К счастью, весь Интернет у вас под рукой.

4. Инвестирование. Пора воспользоваться этими ответами. Белка указывает, что этот этап не имеет жестких границ — он будет продолжаться до последних этапов пирамиды.

5. Оптимизация. Теперь, когда у вас есть ответы и порядок с деньгами, пора начать доводить ваш план до совершенства: спланировать налоги, составить завещание, создать систему проверки ваших денег.

6. Освобождение. «Когда вы дойдете до этой стадии, — пишет Белка, — вы должны быть« там »». Теперь, когда вы финансово независимы и, возможно, даже рано вышли на пенсию, у вас есть предсказуемые расходы, легко покрываемые потоками пассивного дохода.

Теория несовершенна, и Белка первая говорит, что вы должны провести исследование, прежде чем принимать какие-либо финансовые решения, но это полезный шаблон для размышлений о вашем пути к финансовому успеху.

Финансово-приоритетное планирование пирамиды

Вы когда-нибудь отвлекались?

Нет, это не вопрос с подвохом, потому что мы все время от времени отвлекаемся.