ВНИМАНИЕ!!! МОШЕННИКИ

ВНИМАНИЕ! МОШЕННИКИ!

СИТУАЦИЯ 1

Вы получили электронное сообщение о том, что вы выиграли автомобиль и вас просят перевести деньги для получения приза?

НИКОГДА НЕ ОТПРАВЛЯЙТЕ ДЕНЬГИ НЕЗНАКОМЫМ ЛИЦАМ НА ИХ ЭЛЕКТРОННЫЕ СЧЕТА!

Помните, что вероятность выиграть приз, не принимая участия в розыгрыше стремится к нулю, а вероятность возврата денег, перечисленных на анонимный электронный кошелек злоумышленников, и того меньше.

СИТУАЦИЯ 2

Вы решили купить в интернет-магазине новый мобильный телефон, ноутбук или фотоаппарат по супер привлекательной цене, но магазин просит перечислить предоплату?

НИКОГДА НЕ ПЕРЕЧИСЛЯЙТЕ ДЕНЬГИ НА ЭЛЕКТРОННЫЕ КОШЕЛЬКИ И СЧЕТА МОБИЛЬНЫХ ТЕЛЕФОНОВ!

Помните о том, что интернет-магазин не может принимать оплату за покупку в такой форме. Если вас просят оплатить товар с использованием терминалов экспресс-оплаты или перевести деньги на электронный кошелек, вероятность того, что вы столкнулись с мошенниками крайне высока.

СИТУАЦИЯ 3

Вы получили смс-сообщение о том, что ваша банковская карта заблокирована?

НИКОГДА НЕ ОТПРАВЛЯЙТЕ НИКАКИХ ДЕНЕЖНЫХ СРЕДСТВ ПО КООРДИНАТАМ, УКАЗАННЫМ В СООБЩЕНИИ, НЕ ПЕРЕЗВАНИВАЙТЕ НА НОМЕР, С КОТОРОГО ОНО ПРИШЛО, И НЕ ОТПРАВЛЯЙТЕ ОТВЕТНЫХ СМС!

Самым правильным решением в данной ситуации будет позвонить в банк, выпустивший и обслуживающий вашу карту. Телефон банка вы найдете на оборотной стороне вашей карты.

СИТУАЦИЯ 4

На электронной доске объявлений или в социальной сети вы нашли товар, который так долго искали, и стоит он намного дешевле, чем в других местах?

НИКОГДА НЕ ПЕРЕЧИСЛЯЙТЕ ДЕНЬГИ НА ЭЛЕКТРОННЫЕ КОШЕЛЬКИ, НЕ УБЕДИВШИСЬ В БЛАГОНАДЕЖНОСТИ КОНТРАГЕНТА!

Внимательно посмотрите его рейтинг на доске объявлений, почитайте отзывы других покупателей, поищите информацию о нем в сети Интернет. Подумайте над тем, почему товар продается так дешево, узнайте какие гарантии может предоставить продавец.

СИТУАЦИЯ 5

Вы хотите приобрести авиабилеты через Интернет?

НИКОГДА НЕ ПОЛЬЗУЙТЕСЬ УСЛУГАМИ НЕПРОВЕРЕННЫХ И НЕИЗВЕСТНЫХ САЙТОВ ПО ПРОДАЖЕ БИЛЕТОВ!

Закажите билеты через сайт авиакомпании или агентства, положительно зарекомендовавшего себя на рынке. Не переводите деньги за билеты на электронные кошельки или зарубежные счета. При возникновении подозрений, обратитесь в представительство авиакомпании.

СИТУАЦИЯ 6

Вы получили смс или ммс сообщение со ссылкой на скачивание открытки, музыки, картинки или программы?

НИКОГДА НЕ ПЕРЕХОДИТЕ ПО ССЫЛКЕ, УКАЗАННОЙ В СООБЩЕНИИ!

Помните, что перейдя по ссылке, вы можете, сами того не подозревая, получить на телефон вирус или оформить подписку на платные услуги. Даже, если сообщение пришло от знакомого вам человека, убедитесь в том, что именно он является отправителем.

СИТУАЦИЯ 7 Общаетесь в Интернете и имеете аккаунты в соцсетях?

НИКОГДА НЕ РАЗМЕЩАЙТЕ В ОТКРЫТОМ ДОСТУПЕ И НЕ ПЕРЕДАВАЙТЕ ИНФОРМАЦИЮ ЛИЧНОГО ХАРАКТЕРА, КОТОРАЯ МОЖЕТ БЫТЬ ИСПОЛЬЗОВАНА ВО ВРЕД!

Обращение в сети в значительной мере обезличено, и за фотографией профиля может скрываться кто угодно. Помните о том, что видео и аудитрансляции, равно как и логи вашей сетевой переписки, могут быть сохранены злоумышленниками и впоследствии использованы в противоправных целых.

Министерство внутренних дел по Республике Башкортостан

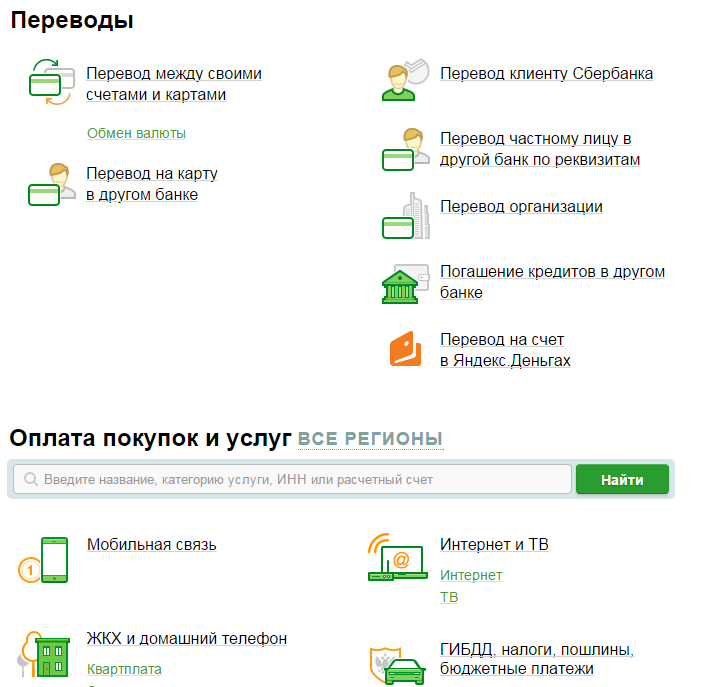

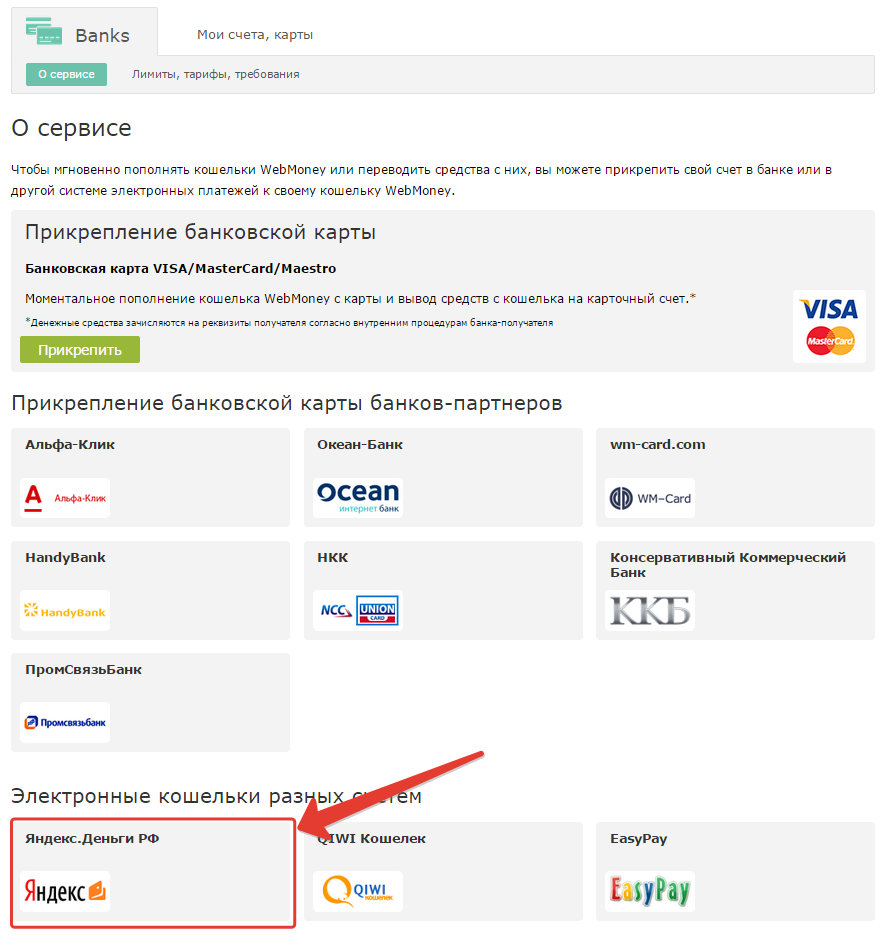

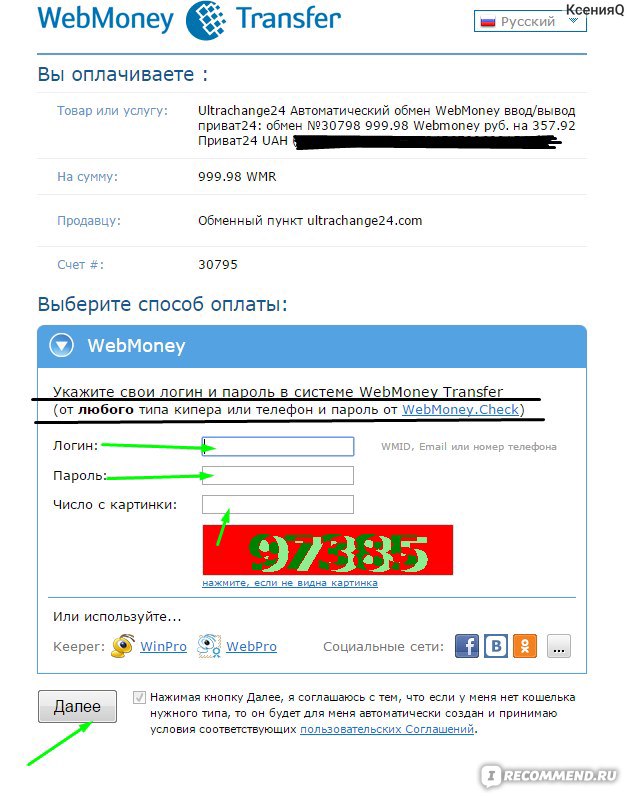

Как перевести электронные деньги на карту

У многих пользователей есть электронные кошельки, на которых хранятся виртуальные деньги. Это могут быть переводы от юридических и физических лиц в разной валюте, в том числе и в криптовалюте. Ими можно расплатиться в за товары и услуги в интернете. Но иногда необходимо вывести эти деньги с электронного кошелька на банковскую карту, чтобы расплатиться за покупки в обычном оффлайн магазине или чтобы снять в банкомате наличные.

В интернете имеется большое количество различных обменников, предоставляющих такую услугу. Все, кому интересно как перевести деньги с вебмани на карту приватбанк, должны знать что прежде всего нужно найти надежный обменник в котором доступен обмен любой электронной валюты. Этот сервис не должен быть новым, только что открытым, он должен работать без выходных и праздников, чтобы в любой момент была возможность совершить операцию или получить консультацию по любому возникшему вопросу.

Все, кому интересно как перевести деньги с вебмани на карту приватбанк, должны знать что прежде всего нужно найти надежный обменник в котором доступен обмен любой электронной валюты. Этот сервис не должен быть новым, только что открытым, он должен работать без выходных и праздников, чтобы в любой момент была возможность совершить операцию или получить консультацию по любому возникшему вопросу.

Начав обмен на сайте одной валюты в другую сразу же будет видно сколько денег придет на карту, какой курс обмена и величина комиссии. Выбирать нужно сервис, не имеющий скрытых комиссий. На сайте ОbmenAT достаточно указать номер счета вебмани и номер карты, а также сумму, которую хотите обменять или вывести, и сразу же увидите сумму, которая придет на карту. Важно не сделать ошибку при указании данных карты на которую переводятся деньги, иначе они уйдут на указанный вами ошибочный счет и вернуть их будет невозможно.

На сайте желательно зарегистрироваться, чтобы иметь доступ к своим заявкам и принимать участие в реферальной программе, но можно совершить обмен или вывод денег и без регистрации. Доступен обмен и на карты других банков или между кошельками. Если для перевода указаны несуществующие реквизиты, то сумма блокируется и после соответствующего запроса возвращается на счет, с которого произведена оплата. При этом кроме комиссии удерживается штраф в размере 2% суммы. Поэтому необходимо быть внимательным. Если сумма поступления отличается от ожидаемой, то об этом нужно уведомить администрацию сайта не позднее 30 дней с момента совершения обмена.

: Это важно :: Krd.ru

По закону «О национальной платежной системе» электронные кошельки, как и банковские карты, — это электронные средства платежа, альтернатива банкнотам.

С помощью электронного кошелька можно отправлять и получать денежные переводы, расплачиваться за товары и услуги и при этом не использовать ни наличные, ни банковский счет.

Переводы между кошельками проходят мгновенно, многие системы позволяют проводить операции в разных валютах.

В России открывать и обслуживать электронные кошельки могут только операторы электронных денежных средств (ЭДС), которые включены в реестр Банка России. В их числе лицензированные банки и небанковские кредитные организации (НКО). Среди них есть представители международных систем электронных переводов, которыми пользуются миллионы людей по всему миру.

Чтобы пользоваться электронным кошельком, не нужно открывать банковский счет. Необязательно даже выходить из дома — завести кошелек можно дистанционно. За открытие кошелька не нужно платить.

Адресат получит деньги мгновенно. Однако отправителю (или получателю) скорее всего придется заплатить комиссию — стоит заранее сравнить тарифы разных способов денежных переводов.

Многие крупные онлайн-магазины и сервисы принимают платежи с электронных кошельков. Можно завести кошелек специально для расчетов в интернете и класть на него нужную сумму прямо перед переводом продавцу.

Это гораздо безопаснее, чем платить зарплатной картой или кредитной картой с большим лимитом. Покупателю не придется указывать номер карты, ее срок действия, секретный код, а значит, даже если попадётся фишинговый сайт, мошенники не смогут получить доступ к банковскому счету.

Операторы электронных денежных средств часто предлагают привязать к электронному кошельку банковскую карту. Секретность при этом не снизится: реквизиты карты не используются при оплате, они останутся для продавца тайной.

Многие банки — операторы электронных денежных средств выпускают (обычно бесплатно) пластиковые карты, которые дают доступ к деньгам в кошельке. Ими можно расплачиваться не только в интернете, но и в обычных магазинах, ресторанах и других заведениях.

Даже если у вас есть дебетовые или кредитные карты, иногда бывает выгодно завести отдельную карту к электронному кошельку. Операторы электронных денежных средств нередко предлагают скидки, бонусы и кэшбек.

Можно сравнить эти предложения с программой лояльности банка. Возможно, в каких-то случаях можно получить больше преимуществ, пользуясь электронным кошельком.

Возможно, в каких-то случаях можно получить больше преимуществ, пользуясь электронным кошельком.

Какие недостатки у электронных кошельков?

- электронные деньги не защищены системой страхования вкладов;

- на сумму баланса электронного кошелька не начисляются проценты;

- оператор, даже если это банк, не вправе давать клиенту электронные деньги в кредит.

Кроме того, с электронного кошелька, как и с карты, могут украсть деньги мошенники.

Как завести электронный кошелек?

1. Выберите оператора ЭДС

Сначала изучите условия использования кошелька, правила и тарифы на переводы электронных денег. Выясните, какими способами и с какими комиссиями можно пополнять кошелек и снимать с него наличные. Обратите внимание на срок хранения денег в электронном кошельке. Часто в условиях прописано, что если владелец не пользуется кошельком долгое время (обычно больше двух лет), оператор может закрыть кошелек и списать с него деньги в свою пользу. Условия договора типовые, обычно их публикуют на сайте оператора ЭДС, а также на экранах банкоматов и платежных терминалов. Когда заводите кошелек дистанционно, обязательно убедитесь, что оператор ЭДС внесен в реестр Банка России.

2. Выберите вид кошелька

Решите, какой кошелек вам подойдет больше — анонимный, именной или идентифицированный.

3. Выберите валюту

Идентифицированный кошелек можно открыть не только в рублях, но и в иностранной валюте. Некоторые операторы позволяют завести несколько кошельков и привязать к ним одну мультивалютную платежную карту.

4. Подключите дополнительные опции для удобства

Возможно, вы захотите, чтобы оператор ЭДС выпустил платежную карту и привязал ее к вашему электронному кошельку. Это удобно — с помощью карты можно оплачивать товары и услуги в обычных магазинах, а также снимать наличные в банкоматах. Предварительно выясните, сколько нужно платить за обслуживание карты и каковы тарифы на платежи и снятие наличных с карты.

Предварительно выясните, сколько нужно платить за обслуживание карты и каковы тарифы на платежи и снятие наличных с карты.

Как пополнить кошелек?

Обычно операторы электронных денежных средств предлагают множество вариантов.

С банковской карты

В личном кабинете на сайте оператора всегда есть платежная страница, на которой можно перевести деньги с банковской карты на кошелек. Часто операторы предлагают привязать карту к кошельку, тогда при любом переводе или платеже с помощью электронного кошелька он будет автоматически пополняться с карты на нужную сумму.

С баланса мобильного телефона

Номер, с которого можно списать деньги, оператору известен — вы указали его при регистрации кошелька. Поэтому в личном кабинете на сайте оператора останется ввести только необходимую сумму.

Наличными

У многих операторов ЭДС есть собственные платежные терминалы, они позволяют внести деньги насчет кошелька. Также операторы заключают партнерские соглашения с банками, сотовыми компаниями и системами денежных переводов. Пополнить кошелек можно и через их офисы, банкоматы и терминалы.

С помощью онлайн- или мобильного банка

Многие банки включили пополнение электронных кошельков в число популярных платежей.

С помощью системы быстрых платежей (СБП)

По сути это вариация пополнения счета через онлайн- или мобильный банк. Некоторые операторы подключились к этой системе, и их клиенты могут пополнять кошельки с банковской карты, используя номер своего телефона. При этом комиссия будет нулевой, если не превышать месячные лимиты на переводы. Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП» или «пополнение счета по номеру телефона», затем указать свой мобильный номер и в списке банков, куда хотите перечислить деньги, выбрать своего оператора.

С другого электронного кошелька

Обычно можно перевести деньги как с кошелька того же оператора ЭДС, так и других. Какие способы доступны вам, можно уточнить в личном кабинете своего кошелька.

Какие способы доступны вам, можно уточнить в личном кабинете своего кошелька.

Прежде чем воспользоваться любым из способов, обязательно уточните размер комиссии. Она может составлять от 0 до 10% от суммы перевода.

Безопасны ли электронные денежные переводы?

Такие переводы широко применяются на практике и обычно не доставляют проблем, но, как и любые финансовые операции, могут стать целью киберпреступников. А значит, вопрос безопасности электронных переводов вполне закономерен. Хорошо известны случаи, когда люди теряли тысячи долларов в результате мошенничества с электронными переводами.

В этой статье мы рассмотрим принципы работы электронных переводов, способы защиты банковских счетов от кражи идентификационных данных, методы расследования банками мошеннических операций, а также действия, которые вы можете предпринять для защиты своих переводов.

Понятие электронного перевода

В Законе США об электронном переводе средств 1978 года приведено следующее определение электронного перевода:

«Перевод средств, инициированный через электронный терминал, телефон, компьютер (в том числе посредством интернет-банка) или магнитную ленту с целью предоставления финансовому учреждению распоряжения, поручения или разрешения списать средства со счета потребителя или зачислить их на такой счет».

Электронные переводы средств по всему миру могут называться по-разному. Например:

- В США это «электронные чеки».

- В Великобритании используются термины «банковский перевод» и «банковский платеж».

- В некоторых странах Европы широко используется термин «безналичный перевод».

Принципы работы электронных переводов

w3.org/1999/xhtml»>Онлайн-переводы денег – это современный аналог телеграфного перевода. Вы можете моментально отправить средства путем перевода денег (или данных, которые выступают в роли денег) другому человеку.

w3.org/1999/xhtml»>Онлайн-переводы денег – это современный аналог телеграфного перевода. Вы можете моментально отправить средства путем перевода денег (или данных, которые выступают в роли денег) другому человеку.Такая операция, как правило, связана с контактной информацией отправителя и получателя, привязанной к банковскому счету – это может быть, например, номер мобильного телефона или адрес электронной почты. Обычно услуга электронного перевода средств предоставляется за небольшую комиссию через защищенные интернет-сервисы.

Процесс достаточно прост и часто выглядит следующим образом:

- Отправитель начинает сеанс работы с интернет-банком и указывает получателя, отправляемую сумму, а также секретный вопрос и ответ на него. Средства списываются моментально, обычно вместе с комиссией.

- Отправитель пересылает получателю ответ на секретный вопрос с использованием другого способа связи для защиты перевода.

- Затем получателю отправляется сообщение электронной почты или SMS-сообщение с инструкциями по получению средств и предоставлению ответа на вопрос.

- Получатель должен правильно ответить на секретный вопрос. Получателю предоставляется определенное количество попыток дать правильный ответ на вопрос, после чего, если правильный ответ не дан, средства возвращаются отправителю.

- Электронный перевод также должен быть получен в течение установленного срока, в противном случае он не будет выполнен. Этот срок зависит от конкретного банка и (или) параметров, установленных отправителем.

В некоторых случаях для перевода денег онлайн (или даже для получения их таким образом) необязательно иметь банковский счет. Вместо этого можно использовать кредитную карту или наличные, однако комиссия в таком случае может быть выше.

Некоторые распространенные причины использования электронных переводов:

w3.org/1999/xhtml»>

w3.org/1999/xhtml»>Безопасны ли электронные переводы?

Хищение электронного перевода может произойти, если посторонние люди его перехватят, взломав электронную почту участника перевода и правильно подобрав или добыв ответ на секретный вопрос. Злоумышленники перечисляют себе деньги, которые так никогда и не доходят до получателя.

Мошеннические схемы с использованием электронных переводов обычно связаны с людьми, которые просят перевести им деньги, предлагают вам купить какой-либо товар или пожертвовать средства на какое-нибудь дело. Примечательным примером такого мошенничества стали схемы, связанные с коронавирусом: немало случаев, когда людей просили перевести деньги на приобретение вакцины, средств индивидуальной защиты и наборы для анализов, которые так и не были доставлены (и это только некоторые из известных случаев).

Нет системы, которая надежна на 100%. Однако для защиты электронных переводов можно применять дополнительные меры безопасности, включая:

- Многоуровневое шифрование данных. Данные кодируются несколько раз, чтобы посторонние не могли их прочесть при попытке кражи или взлома на пути к получателю.

- Предотвращение мошенничества. Надежные компании, специализирующиеся на электронных переводах, требуют ответа на секретный вопрос или подтверждения личности, чтобы обеспечить безопасность переводов.

Например, механизм защиты от мошенничества активируется при переводе средств подозрительному получателю или при входе в систему с нового устройства.

Например, механизм защиты от мошенничества активируется при переводе средств подозрительному получателю или при входе в систему с нового устройства. - Проверка личности. Если поставщик услуги требует использовать надежный пароль или автоматически завершает ваш сеанс работы в системе по прошествии определенного времени, это может говорить о том, что поставщик услуги применяет меры предосторожности для обеспечения безопасности ваших средств на всех этапах перевода.

- Автоматизированный расчетно-клиринговый центр (ACH). В США все операции интернет-банкинга, включая онлайн-переводы средств, обрабатываются автоматизированным расчетно-клиринговым центром, который представляет собой независимое агентство, предлагающее защищенную передачу финансовых данных.

Например, механизм защиты от мошенничества активируется при переводе средств подозрительному получателю или при входе в систему с нового устройства.

Например, механизм защиты от мошенничества активируется при переводе средств подозрительному получателю или при входе в систему с нового устройства.Разные сервисы обеспечивают разные уровни защиты, например получение подтверждения по телефону у отправителя и получателя (которые должны подтвердить личную информацию), подтверждение по электронной почте и даже страхование, которое гарантирует, что ваши деньги будут отправлены, а ваши банковские счета не будут взломаны. Некоторые поставщики услуг устанавливают ограничения минимальной или максимальной суммы, которая может быть отправлена, а также ограничение суммы, которая может быть переведена в течение определенного периода.

Эта отрасль регулируется несколькими учреждениями, которые предоставляют лицензии компаниям, осуществляющим переводы средств. Важно пользоваться услугами надежных компаний с хорошей репутацией и действующей лицензией.

При осуществлении электронного перевода отправитель обязательно должен:

- Предоставить точный адрес электронной почты получателя.

- Указать надежный секретный вопрос и ответ на него, который было бы сложно подобрать и который известен только отправителю и получателю.

- Не присылать пароль в том же сообщении, где указаны данные о переводе.

- Убедиться, что знать пароли может только получатель, то есть избегать использования информации, которую было бы легко получить или подобрать, например имена, даты рождения, места работы и т. п.

Кража идентификационных данных и электронных переводов

Если преступники получат доступ к вашим дебетовым или кредитным картам или к личной финансовой информации, включая номера счетов, пароли или номер удостоверения личности, они смогут украсть деньги с вашего банковского счета или потратить средства с ваших кредитных карт.

Они также могут совершить так называемую «кражу личности», то есть использовать ваши идентификационные данные, чтобы получить ссуду или кредитную карту на ваше имя. Кража идентификационных данных может нанести серьезный ущерб вашей кредитной истории и финансовой репутации, а на восстановление вашего доброго имени могут уйти годы. По данным Федеральной торговой комиссии США (FTC), существует множество способов кражи персональных данных, в том числе:

Поиск в мусоре

Преступники могут покопаться в вашем мусоре в поисках счетов или других бумаг с вашей персональной информацией. Украв вашу почту, злоумышленники могут получить, например, номера ваших банковских счетов, данные карточки медицинского страхования или кредитных карт. Этих данных может быть достаточно для создания новой «личности», особенно если в руки мошенников попадут такие данные, как номер вашего удостоверения личности.

Фишинг

Преступники могут выдавать себя за представителей финансовых учреждений или организаций, рассылать вам спам-письма или всплывающие сообщения, чтобы выведать у вас персональную информацию.

Вредоносное ПО

Преступники используют всевозможные способы установки вредоносного ПО на ваши устройства. Виды такого ПО также весьма разнообразны: это и вирусы, и шпионское ПО, и троянские программы, и клавиатурные шпионы. Все они позволяют преступникам получать доступ к вашему устройству и информации, которая хранится на нем.

Виды такого ПО также весьма разнообразны: это и вирусы, и шпионское ПО, и троянские программы, и клавиатурные шпионы. Все они позволяют преступникам получать доступ к вашему устройству и информации, которая хранится на нем.

Перенаправление вашей почты

Преступники могут отправить от вашего имени заявление о смене адреса, чтобы перенаправить ваши платежные документы на другой адрес, находящийся в их распоряжении.

Скимминг

Преступники могут украсть номер вашей кредитной или дебетовой карты, используя специальное считывающее устройство – скиммер – при обработке операции с вашей картой. Скиммеры могут быть установлены на заправках или банкоматах. Некоторые из этих устройств могут иметь вид кассового терминала.

Кража

Преступники могут получить ваши персональные данные, украв ваш бумажник или сумку, почтовую корреспонденцию, выписки по банковским счетам или кредитным картам, предварительно одобренные предложения о выдаче кредитов и т. д.

Помните: если с вашим счетом совершают мошеннические операции, это не всегда значит, что были украдены ваши идентификационные данные. Это может быть единичной кражей, с которой достаточно просто разобраться. В любом случае, если вы стали жертвой кражи, следует немедленно связаться с вашим банком.

Методы расследования банками неавторизованных операций

Кража из интернет-банка – серьезная проблема, но чтобы расследовать неавторизованную операцию, банку сначала нужно ее выявить. Мошенники часто начинают со скромных сумм, которые вы можете даже не заметить. Иногда злоумышленник использует взломанную карту годами, покупая возобновляемые подписки или подарочные карты, которые затем можно перепродать. Если владелец карты не замечает такие операции, потому что не проверяет свои выписки со счета, мошенник может и осмелеть.

Это говорит о том, как важно регулярно проверять выписки с банковских счетов и операции по картам. Как только вы заметите, что что-то не так, немедленно сообщите об этом в банк. После этого сотрудники банка смогут начать расследование.

Получив сообщение о сомнительных или неавторизованных операциях, сотрудники банка попросят вас предоставить дополнительные сведения о несанкционированном списании, а также любые доказательства того, что такое списание стало результатом мошенничества.

Процедуры устранения банками последствий несанкционированных переводов в каждой юрисдикции и стране свои, поэтому важно хорошо понимать, какие права вы как потребитель имеете в вашей стране.

В США Закон об электронном переводе средств 1978 года устанавливает, что если о мошенничестве заявлено в течение двух дней с даты выписки, ответственность клиента ограничивается суммой в 50 долл. США. Если же клиент сообщает о мошенничестве по прошествии двух дней, но не позднее шестидесяти, лимит ответственности составляет 500 долл. США. Однако если сообщение о мошенничестве направлено по истечении 60 дней, клиент несет ответственность за все мошеннические операции. Это еще раз подтверждает, как важно регулярно проверять движение средств на ваших счетах.

После того как банк получит от вас сообщение о мошеннических списаниях и соответствующие документы, он должен в течение 30 дней предоставить ответ по поводу оспариваемых операций. В большинстве случаев банку предоставляется до 90 дней на расследование и устранение ошибки.

Как правило, проблему будут рассматривать сотрудники банка, специализирующиеся на расследовании случаев мошенничества в сфере кредитования, способные установить факт мошенничества и способ его реализации. В зависимости от характера и масштабов мошенничества банк может привлечь правоохранительные органы.

Как правило, сотрудники банка также рекомендуют клиенту связаться с агентствами, предоставляющими данные о кредитной истории (в США это Equifax, Experian и TransUnion), и попросить внести в вашу кредитную историю запись о попытке мошенничества в отношении ваших счетов.

После этого любые попытки открыть новые кредитные счета будут требовать вашего личного присутствия и дополнительных мер по установлению вашей личности.

Как защититься от кражи электронных переводов

Будьте бдительны при переводе или получении денег. Вот советы, которые помогут избежать кражи электронных переводов:

- Переводите деньги только тем, кого вы знаете и кому доверяете, точно так же, как и в случае с наличностью. Никогда не переводите деньги незнакомцам.

- Позвоните человеку, который просит перевести деньги, чтобы получить подтверждение, что это действительно он. Убедитесь, что переводите средства нужному человеку на правильный адрес электронной почты.

- Выберите секретный вопрос, ответ на который будет сложно угадать. Избегайте ответов, включающих имена, даты рождения, родной город и т. д. Не используйте ничего, что можно было бы угадать, изучив ваши страницы в социальных сетях.

- Не указывайте ответ на секретный вопрос в сообщении об электронном переводе.

- Всегда используйте надежный пароль, который будет сложно подобрать или угадать, и обязательно передавайте его по защищенному каналу связи. Создавайте надежные и уникальные пароли для защиты ваших учетных записей, в том числе вашей электронной почты и социальных сетей. Не сохраняйте данные на общедоступных компьютерах.

- Будьте осторожны с подозрительными электронными письмами. Не предоставляйте персональную информацию, если письма вызывают у вас сомнения. Никогда не переходите по ссылкам в неожиданных письмах или сообщениях.

- 7. Кроме того, не звоните по номерам, указанным в сообщениях, которых вы не запрашивали. Если вы не уверены, что сообщение настоящее, можно самостоятельно проверить номер телефона или веб-сайт организации.

- Защищайте и свою электронную почту – выходите из системы, если вам нужно отойти от компьютера. Не оставляйте свое устройство в общественных местах без присмотра.

- 9. Не пользуйтесь электронными переводами для оплаты товаров или услуг. Электронные переводы весьма сложно оспорить или вернуть, как и платежи наличными. Если вы что-то покупаете через интернет, производите оплату кредитной или дебетовой картой: при этом обеспечивается дополнительная защита платежей.

- 10. Помните, что люди могут оказаться не теми, за кого себя выдают. Всегда будьте начеку и дополнительно проверяйте информацию до совершения любых платежей.

- Не стоит сразу доверятьпросьбам о предоплате. Будьте особенно бдительны, если какой-то человек или «компания» продают что-то, о чем вы не спрашивали, на что не подписывались и чего не ожидали. Не стоит сразу соглашаться, если у вас неожиданно попросят какую-то информацию, – это может оказаться мошенничеством. Вместо этого сами свяжитесь с компанией напрямую через проверенный адрес электронной почты или номер телефона, чтобы проверить, что запрос действительно поступил от ее представителей.

- Банки и другие заслуживающие доверия организации, включая правоохранительные органы, никогда не будут спрашивать у вас PIN-код или полный пароль и не будут просить перевести деньги на другой счет. Всегда будьте бдительны, если вам звонят или присылают сообщение и просят назвать PIN-код или предоставить персональные данные по телефону или электронной почте.

- Подпишитесь на получение уведомлений о мошенничестве от вашей финансовой организации, чтобы не пропустить подозрительные операции по вашим счетам.

- Проверяйте URL-адреса и адреса электронной почты. Внимательно смотрите на адреса веб-сайтов и полные адреса электронной почты отправителей, чтобы быть уверенным, что вас не пытаются обмануть. Проверяйте, что сайт использует протокол HTTPS, и не доверяйте сайтам на HTTP.

- Обращайте внимание на орфографические и грамматические ошибки. Настоящие банки и продавцы товаров проверяют свои электронные письма, чтобы выглядеть как можно более профессионально. Орфографические, грамматические или пунктуационные ошибки могут указывать на попытку мошенничества.

- Будьте начеку, если вас торопят. Например, если вам говорят, что нужно «действовать быстро», чтобы успеть воспользоваться специальным предложением или купить товар, пока он не закончился, или что ваши деньги «под угрозой» и вы должны перевести их на другой счет. Когда речь идет о ваших финансах, вас будут пытаться заставить паниковать только преступники, а не официальные представители организаций. Поэтому не попадайтесь на эту удочку и не принимайте импульсивных решений. Сохраняйте спокойствие, дайте себе время, обстоятельно обдумайте ситуацию

Никогда не переходите по ссылкам в неожиданных письмах или сообщениях.

Никогда не переходите по ссылкам в неожиданных письмах или сообщениях.

Что делать, если вы стали жертвой кражи электронного перевода или мошенничества с ним?

Первым делом нужно немедленно связаться с вашим банком или финансовой организацией. Предупредите их о происшествии и выясните, сможете ли вы вернуть деньги после того, как вас обманули в интернете. Обязательно отмените все периодические платежи. Счета, подвергнутые взлому, стоит заблокировать.

Не помешает сменить все ваши пароли, в том числе от учетных записей в социальных сетях. Если вы думаете, что ваша персональная информация тоже могла быть украдена, заявите об этом в полицию. Вы также можете сообщить о мошенничестве соответствующей организации в вашей стране. Например:

Например:

В США

Вы можете связаться с одним из трех крупнейших бюро кредитных историй и обсудить с ними, не нужно ли вам указать в вашей кредитной истории факт мошенничества в отношении ваших счетов. Это поможет предотвратить использование мошенниками вашей идентификационной информации, чтобы открыть новый счет на ваше имя. Бюро, о которых говорилось выше, это Equifax, Experian и TransUnion.

Вы можете сообщить обо всех подозрительных контактах в Федеральную торговую комиссию. На ее веб-сайте IdentityTheft.gov можно получить индивидуальный план устранения последствий мошенничества, рекомендации, отследить ход действий и скачать предварительно заполненные формы и письма.

В Великобритании

Можете заполнить форму на веб-сайте Службы финансового омбудсмена, если в течение 8 недель не получите ответа от своего банка. Кроме того, если банк отклонит ваш запрос и направит к омбудсмену, вы можете обратиться к нему раньше этого срока. Также в Великобритании действуют службы Citizens Advice Scams Action (Консультации граждан в случае мошенничества) и Action Fraud (Рекомендации по действиям в случае мошенничества).

В Австралии

IDCARE – это служба, которая предоставит вам бесплатное содействие в поиске способов минимизировать ущерб от кражи ваших идентификационных данных. Сервис Scamwatch Австралийской комиссии по защите потребителей и конкуренции осуществляет сбор данных о мошеннических действиях в Австралии. Информация, полученная от вас, поможет Scamwatch создать оповещения о мошенничестве и предупредить других людей.

В Канаде

Вы можете сообщить о краже идентификационных данных в Канадский центр по борьбе с мошенничеством (Canadian Anti-Fraud Centre), который предоставляет поддержку и содействие жертвам мошенничества.

Наконец, одним из самых простых способов защитить себя остается установка на все ваши устройства надежного решения по кибербезопасности. Мы рекомендуем продуктKaspersky Internet Security, который защитит вас от вредоносного ПО, шпионского ПО, кражи данных, а также обеспечит безопасность ваших онлайн-платежей при помощи надежного шифрования.

Статьи по теме:

Что такое «электронные деньги»?, Комментарий, разъяснение, статья от 01 декабря 2011 года

Российский бухгалтер,

N 12, 2011 год

Карина Либерман,

шеф-редактор журнала

Электронные

деньги — это денежные обязательства эмитента в электронном

виде, которые находятся на электронном носителе в распоряжении

пользователя. Такие денежные обязательства соответствуют следующим

трем критериям:

—

фиксируются и хранятся на электронном носителе;

—

выпускаются эмитентом при получении от иных лиц денежных средств в

объеме не меньшем, чем эмитированная денежная стоимость;

—

принимаются, как средство платежа другими (помимо эмитента)

организациями.

Само по себе понятие

«Электронные деньги» является новым. Электронные деньги, с одной

стороны, являются платежным средством, с другой стороны —

обязательством эмитента, которое должно быть выполнено в

традиционных неэлектронных деньгах. В отличие от безналичных денег

(а эти понятия зачастую путают между собой), электронные деньги

могут иметь как отдельное обращение, так и обращение в платежной

системе.

Обращение электронных

денег происходит при помощи компьютерных сетей, Интернета,

платежных карт, электронных кошельков и устройств, работающих с

платежными картами (банкоматы, POS-терминалы, платежные киоски и

т.д.). Также используются и другие платежные инструменты различной

формы: браслеты, брелоки, блоки мобильных телефонов и т.д., в

которых есть специальный платежный чип.

Большинство экономистов

выделяет две главные формы электронных денег — на базе карт и на

базе сетей. Первая группа (более развитая форма цифровой

наличности) — это смарт-карты (smart cards), или карты с хранимой

стоимостью (stored-value cards, SVC — то же самое, что

предоплаченные (prepaid) карты), или электронные кошельки

(e-purses), имеющие встроенный микропроцессор с записанным на нем в

результате предоплаты денежным эквивалентом. К наличности относятся

лишь многоцелевые карты (то есть используемые для платежей в пользу

не только самих эмитентов карт, но и других фирм).

Вторая группа — сетевые

деньги (network money), они сохраняют денежную стоимость в памяти

компьютеров на жестких дисках и представляют собой программное

обеспечение, обеспечивающее перевод средств по электронным

коммуникационным сетям, в том числе через Интернет.

Большинство экономистов

считают, что традиционные деньги уже в ближайшем будущем потеряют

свою функцию универсального платежного средства и будут заменены

электронными деньгами, несмотря на то что при внедрении электронных

денег в денежный оборот возникает ряд проблем. Среди них основными

являются:

—

разногласия по отдельным вопросам с центральными эмиссионными

банками;

—

проблемы обеспечения высокого уровня безопасности функционирования

электронных денег.

Выделяют следующие

преимущества электронных денег:

—

простота расчета в связи с тем, что при проведении платежа нет

необходимости в получении и выдаче сдачи;

—

преимущество по сравнению с наличными деньгами в весовой категории

и габаритами;

—

экономия на эмиссии денег, то есть при пользовании электронных

денег отсутствует необходимость чеканить монеты и печатать

банкноты, использовать металлы, бумагу, краски и т.д.;

—

отсутствие необходимости пересчета денежных средств, поскольку

данная функция будет возложена на инструмент хранения электронных

денег;

—

удобство в организации сохранности электронных денег по сравнению с

наличностью;

—

при осуществлении расчета платеж фиксируется;

—

при осуществлении расчетов продавцу практически невозможно скрыть

данную операцию от налогообложения;

—

отсутствие необходимости специального хранения денег (в отличие от

наличности), то есть не нужно открывать счета и платить за это

комиссию, не нужно тратить деньги на перевоз наличности,

упаковывание и т. д.;

д.;

—

своего рода безопасность, то есть защищенность от хищения,

подделки, изменения номинала и т.п., обеспечивается

криптографическими и электронными средствами.

FKTK Klientu Skola — Финансовые услуги

электронные деньги, кроме УЭН, могут также создавать кредитные учреждения, почтовые коммерсанты, государственные центральные банки, учреждения прямого управления, например, министерства и/или учреждения, находящиеся в непосредственном подчинении у КМ;

ты становишься держателем электронных денег, как только получаешь электронные деньги в форме чип-карты, карты кодов или другой форме;

являясь держателем электронных денег, ты вправе в любое время потребовать от УЭН перевести электронные деньги обратно в реальные и получить их по номинальной стоимости, однако надо помнить, что некоторые УЭН за эту услугу могут взимать комиссионную плату. Цена этой услуги оговаривается заранее, в момент заключения договора между эмитентом электронных денег (УЭН) и их держателем;

некоторые УЭН предлагают возможность пополнять идентифицированные счета электронных денег или твой электронный кошелек;

в случае несоблюдения требований закона каким-либо УЭН, ты вправе в качестве его клиента обратиться с жалобой в Центр защиты прав потребителей, КРФК и в омбуд Латвийской ассоциации коммерческих банков.

cписок лицензированных и зарегистрированных УЭН можно найти на домашней странице КРФК

Электронные деньги – это расчетное средство, возникающее после внесения желаемой денежной суммы на счет учреждения электронных денег (УЭН). В свою очередь, за денежную сумму, внесенную тобой или другим лицом, УЭН присваивает тебе виртуальные деньги в равноценном объеме. Стоимость этих виртуальных денег хранится на чип-карте или в памяти компьютера. В свою очередь, ты получаешь средства авторизации (например, пароль, карту кодов, расчетную карту и др.), позволяющие тебе использовать эти деньги для расчетов за различные товары и услуги, но только в тех местах, где есть указание, что такое расчетное средство, как электронные деньги, принимается. При помощи электронных денег ты можешь, например, рассчитаться за автостоянку или приобрести билет на концерт, а также это может быть подарочная карта, которую одно коммерческое общество тебе выдало для оплаты услуги или приобретения товара в другом коммерческом обществе.

При помощи электронных денег ты можешь, например, рассчитаться за автостоянку или приобрести билет на концерт, а также это может быть подарочная карта, которую одно коммерческое общество тебе выдало для оплаты услуги или приобретения товара в другом коммерческом обществе.

В свою очередь, учреждения электронных денег, или УЭН, – это коммерческие общества, которые получили лицензию на деятельность УЭН в Латвии или другой стране-участнице ЕС и сообщили о своем желании оказывать услуги в Латвии или зарегистрированы в регистре УЭН КРФК

как вывести деньги из электронного интернет кошелька в Украине в 2021 году

Как вывести деньги из электронного кошелька

Главное отличие и преимущество электронных денег от платежных карт в том, что открыть электронный кошелек и пополнить его клиент может мгновенно без посещения банка. Это позволяет в кратчайшие сроки перевести средства между электронными кошельками, а также оплатить товары и услуги у торговцев, которые работают с системой.

Недостатками электронных денег являются достаточно высокие комиссии за пополнение и вывод электронных денег. В это же время платежные карты предполагают комиссию только по одной из данных операций. И размер последних ниже.

Согласно нормам «Положения об электронных деньгах в Украине» максимальная сумма средств в распоряжении владельца е-кошелька составляет 4000 грн для е-кошелька без функции пополнения и 14000 грн с пополнением. Общая сумма операций в год составляет до 62000 грн.

Данные ограничения также можно отнести к недостаткам электронных денег.

В случае применения контролирующими органами к незарегистрированным участникам украинского рынка жестких мер (запрет на оплату товаров с использованием данных систем либо арест счетов компаний) – у пользователей могут возникнуть сложности с выведением средств с электронных кошельков.

Электронный кошелек по своей экономической сути может сравниться с отдельной валютой на рынке, а платежные карты — это инструмент удаленного доступа к счету. Но если рассматривать именно в контексте использования при расчетах (с точки зрения потребителя), то ключевая разница в возможности доступа к наличным. В случае с платежной картой этот доступ несоизмеримо проще, чем в случае с электронным кошельком. Так как вывод средств с электронного кошелька возможен только через каналы, которые имеют договорные отношения с эмитентом электронных денег. Другими словами, электронные деньги вынуждены вернуться в традиционные каналы – то есть банковскую систему. И далеко не всегда у систем электронных денег есть контрактные отношения во всех странах, где используются данные электронные деньги.

Но если рассматривать именно в контексте использования при расчетах (с точки зрения потребителя), то ключевая разница в возможности доступа к наличным. В случае с платежной картой этот доступ несоизмеримо проще, чем в случае с электронным кошельком. Так как вывод средств с электронного кошелька возможен только через каналы, которые имеют договорные отношения с эмитентом электронных денег. Другими словами, электронные деньги вынуждены вернуться в традиционные каналы – то есть банковскую систему. И далеко не всегда у систем электронных денег есть контрактные отношения во всех странах, где используются данные электронные деньги.

В то же время, электронные кошельки, хотя и имеют меньшую географию использования, позволяют проще реализовать связку между торговцем и потребителем, а также не имеют географических границ.

Если говорить о рисках, то непосредственно сами кошельки рисков не несут. Типичная сфера их использования — обслуживание финансовых расчетов в электронных каналах. Особенно это актуально для транснациональных операций – там, где использование традиционных способов расчетов затруднено либо через регуляторные требования и ограничения, либо просто неудобно.

Таким образом, риском для клиента является только вероятность неполучения услуги, за которую произведена оплата через электронные деньги. Также можно спроецировать ситуацию, что система электронных денег перестанет функционировать и клиент не сможет вывести из нее средства. Однако эти риски не выглядят существенными с учетом того, что большая часть операций проводится для разовых сделок в сегменте С2С.

Преимущества использования электронного кошелька

Защита средств на вашей карте от мошенников

Главное преимущество электронного кошелька – возможность осуществлять безопасные расчеты в интернете. Пополнив его одним из доступных способов: платежной картой, через терминал, специальной карточкой или через банк, вы можете расплачиваться онлайн, не вводя данные своей основной карты. Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

Однако главная причина, по которой пользователи выбирают электронные кошельки, пожалуй все же не эта, а одна из следующих.

Удобство оплаты в интернете

При оплате картой онлайн пользователь должен каждый раз вводить ее номер и CVV код, а в некоторых случаях – еще и дату выпуска и окончания срока действия карты, имя ее владельца. Если в нужный момент пластика не окажется под рукой, а его владелец забудет что-то из этих данных, то операция может вовсе не состояться.

Такие проблемы не знакомы владельцам электронных кошельков: при оплате им не нужно вводить большого количества данных, главное – помнить пароль от своего кошелька и, в некоторых случаях, иметь под рукой мобильный телефон.

Дополнительное удобство в этом случае – возможность совершать переводы с кодом протекции. Эта функция отдаленно напоминает банковский аккредитив: вы отправляете продавцу деньги, он видит их на своем счету, но не может воспользоваться, пока не введет код протекции. Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

С кошельком удобно зарабатывать в интернете

Если вы занимаетесь фрилансом, то один из самых простых и удобных способов получать гонорары – завести электронный кошелек. Во-первых, из соображений все той же безопасности: заказчиков может быть много, и давать каждому из них номер платежной карты может быть не слишком безопасно. Кроме этого, если у вашего заказчика открыт счет в другом банке, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

Мгновенность операций

При оплате с помощью электронного кошелька вам не нужно ждать, пока деньги поступят на счет вашего контрагента (продавца товара, поставщика услуги). Все перечисления происходят мгновенно: деньги могут находиться либо у вас в кошельке, либо у продавца, никаких транзитных счетов или «зависания» между счетами нет.

Все перечисления происходят мгновенно: деньги могут находиться либо у вас в кошельке, либо у продавца, никаких транзитных счетов или «зависания» между счетами нет.

Деньги с кошелька можно обналичить

Еще одно преимущество электронных кошельков, выгодно отличающее их от, допустим, виртуальных платежных карт – возможность обналичить средства со счета. Вывести виртуальную валюту можно разными способами: через банк или платежную карту, денежный или почтовый перевод на свое имя, или через «дилеров» – специальные центры по обналичиванию электронных денег.

Недостатки электронного кошелька

Несмотря на все преимущества электронных платежных систем, есть немало нюансов, которые заставляют украинских пользователей игнорировать этот продукт. Вот несколько причин отказаться от использования электронного кошелька.

Причина первая: кошелек просто взломать или «потерять»

Обычно помимо пароля, который знает только владелец кошелька, доступ к нему обеспечивает созданный на компьютере файл с «ключами». Если вы забыли пароль, то этот файл поможет восстановить его. Если же вы потеряли сам файл, к примеру, в результате переустановки операционной системы компьютера, то восстановить доступ к кошельку будет гораздо сложнее. Некоторые электронные платежные системы предусматривают для этого очную процедуру: владелец кошелька должен явиться в офис компании с собственноручно подписанным заявлением на восстановление доступа или отправить компании скан своего паспорта. Конечно, это сработает только в том случае, если при регистрации кошелька вы указали свои правильные данные. В некоторых случаях – например, при регистрации кошелька на псевдоним, — восстановить доступ будет невозможно.

Даже если вы не потеряете «ключи» от кошелька сами, вам могут «помочь» это сделать мошенники. Часто хозяева кошельков сами предоставляют секретные данные, например, при обмене электронной валюты на реальную в специальных пунктах.

Кроме того, файл с «ключами» легко украсть с помощью вредоносного программного обеспечения. От этого риска, как и от потери «ключей» при переустановке операционной системы, теоретически можно уберечься, если хранить файл не на компьютере, а на внешнем носителе. Но и это не дает гарантии сохранности денег на вашем счету. Потому наилучшим вариантом защиты будет просто не хранить деньги в кошельке, а пополнять его по мере необходимости оплатить товар или услугу.

Причина вторая: за все операции нужно платить комиссию

Пользователи платежных карт знают, что оплачивать товары и услуги, пополнять карту, а зачастую и снимать деньги в банкомате банка-эмитента можно без комиссии. Пользователи электронных кошельков находятся не в таком выгодном положении: комиссией здесь облагается практически любая операция.

Причина третья: нельзя переводить деньги между кошельками разных систем

Казалось бы, большой выбор электронных платежных систем и систем интернет-расчетов дает свои преимущества: можно выбрать кошелек с наибольшим набором возможностей или с самыми низкими тарифами.

Но в случае с электронными кошельками разнообразие имеет свои недостатки: в последнее время практически все системы запретили перевод электронных денег с кошельков своих конкурентов. При этом разные поставщики товаров и услуг могут принимать оплату с кошельков разных систем. И если у вас есть только один из них, то вы с большой вероятностью не сможете использовать его всегда, когда захотите. В итоге для полноценного и повсеместного пользования электронным кошельком, вам придется открывать несколько счетов различных систем и каждый из них пополнять отдельно.

Теоретически можно использовать сайты-«обменники», предлагающие конвертировать одну электронную валюту в другую. Но на практике на таких услугах можно потерять до 12-15% от суммы в виде комиссии.

Причина четвертая: ошибка в переводе будет стоить всей суммы

Обратная сторона мгновенности проведения переводов между кошельками – их безотзывность. Как только вы отправили сумму, она оказывается в кошельке у адресата. Вы не можете затребовать ее назад, даже если ошиблись и указали неверные координаты кошелька получателя. Для сравнения: при переводах между платежными картами или через системы денежных переводов деньги можно отозвать, если ошибка обнаружена до выдачи денег получателю или зачисления их на его счет.

Как только вы отправили сумму, она оказывается в кошельке у адресата. Вы не можете затребовать ее назад, даже если ошиблись и указали неверные координаты кошелька получателя. Для сравнения: при переводах между платежными картами или через системы денежных переводов деньги можно отозвать, если ошибка обнаружена до выдачи денег получателю или зачисления их на его счет.

Причина пятая: вы почти не будете его использовать

По отзывам «бывалых» пользователей, зачастую даже после регистрации электронного кошелька он исполняет лишь одноразовую функцию. «Я завела кошелек когда занималась фрилансом, а теперь уже давно им не пользуюсь», — рассказывает веб-дизайнер Елена. Зачастую кошелек заводят для одноразовой оплаты покупки в иностранном онлайн-магазине и после этого больше не им не пользуются.

Дело в том, что на украинском рынке в отличие от, например, американского, электронные деньги не принимаются как средство платежа повсеместно. Удобнее всего использовать их для пополнения мобильного, оплаты интернета или коммунальных услуг. Но для этого кошелек нужно регулярно пополнять. И если вы не занимаетесь фрилансом и не используете его для получения гонораров, то пополнять электронный счет придется «вручную»: через банк, терминал или с платежной карты.

Причем если вы следуете правилам безопасности и не храните в кошельке деньги «впрок», чтобы их не украли мошенники, то делать это придется при каждой необходимости что-то оплатить. А в этом случае бывает удобнее сразу оплатить нужную услугу аналогичным способом, без посредничества кошелька.

Электронные деньги [Электронные деньги]: новый способ оплаты

Электронные деньги — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них. Большим преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера.

Революция цифровой валюты

Революция происходила в мире в течение последних нескольких десятилетий, и она не имела ничего общего с политическими режимами или даже экономическими системами.Была разработана новая форма оплаты, которая меняет способ покупки и продажи — возможно, навсегда.

Краткая история денег

Человечество использовало всевозможные формы оплаты за свое короткое время на этой планете; Ракушки каури, гири из серебра, соль и даже ножи — вот лишь несколько примеров из длинного списка способов оплаты. Хотя сегодня монеты и банкноты являются наиболее известными платежными инструментами, на самом деле они основаны на очень старых технологиях.

Теперь на горизонте появилась новая технология: электронные деньги, или для краткости электронные деньги.Как следует из названия, этот новый тип платежного инструмента существует только в компьютеризированной форме, хотя в некоторых случаях он обеспечен фиатной валютой.

Что такое цифровая валюта?

Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежных значений на техническом устройстве, которое может широко использоваться для совершения платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние поддерживаются фиатными валютами, выпущенными государством, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире. Tipalti — одна из компаний, специализирующихся на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Преимущества и недостатки электронных денег

С созданием нового денежного ландшафта электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- И аппаратное, и программное обеспечение требуется для выполнения переводов электронных денег.

Криптовалюты: цифровой прорыв

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире заявляет, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное средство платежа; хотя это действительно зависит от страны. В Соединенном Королевстве, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичным реестром. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Электронные денежные переводы

Движение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с возможностью связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Учреждения, работающие с электронными деньгами

Финансовые учреждения, работающие с электронными деньгами, включают банки, которые обрабатывают транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняются различные другие полезные функции для повседневного управления деньгами.

Электронные деньги — будущее

Лошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут рассвет цифровых денег.Преимущества новой технологии намного перевешивают недостатки. Переход того стоит.

Что такое электронные платежи? | Электронный перевод денежных средств

Вы постоянно платите подрядчикам, поставщикам, продавцам и сотрудникам (если они у вас есть). Это то, чем вы занимаетесь как владелец бизнеса. Разве не было бы неплохо отказаться от наличных денег и чеков? Вместо того, чтобы платить людям бумагу, вы можете совершать электронные переводы.

EFT — это электронный перевод средств. В бизнесе вы можете отправлять и получать электронные переводы, чтобы упростить процесс оплаты.Читайте дальше, чтобы узнать больше о том, что такое электронные переводы и как вы можете использовать их в своем бизнесе.

Что такое электронный перевод средств?

Электронный перевод денежных средств переводит деньги с одного счета на другой в электронном виде через компьютеризированную сеть. Электронные переводы требуют, чтобы и отправитель, и получатель имели банковские счета. Для перевода средств не обязательно открывать счета в одном финансовом учреждении. Как частные лица, так и компании могут совершать электронные платежи через компьютер, с помощью картридеров или по телефону.

EFT дебетуют (увеличивают) счет одного лица и кредитуют (уменьшают) счет другого лица.

транзакций EFT также известны как электронный банкинг. Все безбумажно, поэтому нет необходимости в наличных деньгах или бумажных чеках.

Закон об электронных денежных переводах (EFTA) регулирует электронные переводы денежных средств. EFTA — это федеральный закон, защищающий лиц, совершающих электронные платежи. Например, EFTA требует, чтобы финансовые учреждения предоставляли потребителям сводку прав и уведомления о несанкционированных транзакциях.

EFT по сравнению с ACH

Вам может быть интересно, в чем разница между платежами EFT и ACH (автоматизированная клиринговая палата).

ACH — это разновидность EFT. Таким образом, все транзакции ACH являются типами электронных переводов средств, но не все электронные переводы средств являются транзакциями ACH.

Электронные переводы денежных средств включают все виды электронных платежей. С другой стороны, платеж ACH осуществляется в сети автоматизированной клиринговой палаты (например, платежная ведомость и прямой депозит).

Например, банковские переводы — это , а не транзакций ACH. Вместо этого банковский перевод является разновидностью транзакции EFT.

Типы EFT

Существует несколько способов электронного перевода денег. Вот лишь некоторые распространенные электронные платежи, которые вы можете использовать для своего бизнеса.

Прямой депозит позволяет платить сотрудникам в электронном виде. После того, как вы запустите расчет заработной платы, сообщите своему поставщику услуг прямого депозита о сумме депозита на банковский счет каждого сотрудника.Затем провайдер прямого депозита переводит эти деньги на счета сотрудников в день выплаты жалованья. Не все работодатели могут сделать прямой депозит обязательным, поэтому ознакомьтесь с законами о прямом депозите.

Банковские переводы — это быстрый способ отправки денег. Обычно они используются для крупных и нечастых платежей (поскольку есть комиссия). Вы можете использовать электронные переводы для оплаты поставщикам или для внесения крупного первоначального взноса за здание или оборудование.

Электронная система федеральных налоговых платежей (EFTPS) — это служба налоговых платежей, которую вы можете использовать для уплаты налогов в IRS.

Банкоматы позволяют делать банковские операции, не заходя в банк и не разговаривая с кассиром. Вы можете снимать наличные, делать вклады или переводить средства между своими счетами.

Дебетовые карты позволяют совершать электронные переводы. Вы можете использовать дебетовую карту для перевода денег со своего коммерческого банковского счета. Используйте свою дебетовую карту для покупок или оплаты счетов онлайн, лично или по телефону. Кроме того, вы можете принимать платежи по дебетовым картам от клиентов.

Электронные чеки похожи на бумажные чеки, но используются в электронном виде.Вы вводите номер своего банковского счета и маршрутный номер для совершения платежа.

Мобильные кошельки позволяют оплачивать счета, переводить деньги между счетами или получать платежи по телефону.

Банковское дело с персональным компьютером позволяет выполнять банковские операции с помощью компьютера или мобильного устройства. Вы можете использовать свой компьютер или мобильное устройство для перемещения денег между счетами.

Как работает электронный перевод?

Возможно, вы захотите отправить кому-нибудь электронный перевод.Или вы можете предоставить клиентам возможность платить вам посредством электронного перевода средств.

Чтобы осуществить платеж через систему банковских переводов, отправитель должен знать информацию о банковском счете получателя. Если вы делаете платеж через систему банковских переводов, вы должны авторизовать перевод средств. Затем деньги снимаются с вашего счета и переводятся на счет получателя.

За некоторые транзакции EFT может взиматься комиссия. Например, вам, возможно, придется заплатить за определенные транзакции через банкомат. Однако другие транзакции могут быть бесплатными.

Время обработки платежа EFT

Время, необходимое для обработки электронного платежа, зависит от:

- Вид оплаты

- Ваш поставщик электронных переводов

- При отправке платежа

Ваш EFT-платеж может занять от один до четырех дней . Некоторые электронные переводы денежных средств отправляются и принимаются в один и тот же день (например, электронные переводы).

EFT-платежи обычно обрабатываются только в рабочие дни. И может быть определенное время обрезки.Например, вам может потребоваться отправить электронный денежный перевод до 21:00. Если вы разместите транзакцию после этого времени, транзакция не начнется до следующего рабочего дня.

Можно ли остановить платеж через систему банковских переводов?

Обычно вы не можете остановить платеж через систему банковских переводов после того, как инициировали его. EFTA не дает вам на это права. Если вам нужно остановить платеж или вернуть деньги, это между вами и человеком, которому вы заплатили.

Тем не менее, вы можете прекратить запланированные повторяющиеся платежи EFT (например,г., плановые электронные платежи за коммунальные услуги). Вы можете остановить предстоящий запланированный платеж, уведомив свое финансовое учреждение не менее чем за три рабочих дня до следующего запланированного перевода.

Следуйте правилам вашего финансового учреждения по прекращению запланированных переводов. В противном случае ваш стоп может быть аннулирован. В вашем штате также могут быть дополнительные правила, поэтому обязательно ознакомьтесь с законами своего штата.

Отслеживайте все свои электронные платежи, записывая их в удобном программном обеспечении для бухгалтерского учета.Используя бухгалтерское программное обеспечение Patriot Software, вы можете увидеть полную картину финансового состояния вашего бизнеса. Зарегистрируйтесь и начните пользоваться бесплатной пробной версией!

Эта статья была обновлена с момента ее первоначальной публикации 9/11/2012.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

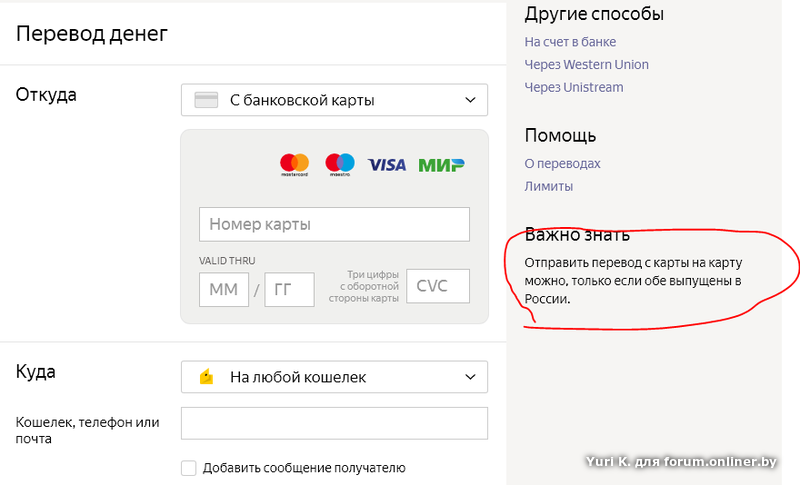

Как перевести деньги из одного банка в другой

Онлайн-банкинг делает перевод денег между банковскими счетами проще, чем когда-либо.Вы можете переводить деньги из одного банка в другой в электронном виде, используя различные инструменты. У каждого метода есть свои плюсы и минусы, но все они выполняют свою работу.

Межбанковский перевод

Если вы являетесь владельцем обоих банковских счетов, вам подойдет простой межбанковский перевод. Вы можете настроить перевод в банке-отправителе или банке-получателе, и средства поступят в пункт назначения через два-три рабочих дня. Сроки в конечном итоге зависят от того, какие банки вы используете, и от того, переводите ли вы деньги за границу или внутри страны.

Многие банки позволяют совершать бесплатные переводы между подключенными счетами, но на всякий случай рекомендуется проверить в обоих банках.

Прежде чем вы сможете завершить перевод, вам необходимо связать свои учетные записи. Этот процесс может занять около недели, поэтому обязательно установите ссылку, прежде чем отправлять деньги.

Как связать свои аккаунты:

- Войдите в учетную запись, с которой вы планируете отправлять деньги, и найдите вариант «добавить учетную запись», «добавить внешние учетные записи» или «связать учетные записи».Вы можете найти эти опции (или что-то подобное) в меню обслуживания клиентов или переводов вашего банка.

- Укажите маршрутный номер другого банка и номер вашего счета в этом банке. Если у вас нет этой информации, узнайте эти числа по чеку, в онлайн-банке этого аккаунта или у представителя вашего банка.

- После отправки этой информации вам может потребоваться подтвердить, что вы являетесь владельцем внешней учетной записи. Обычно вы делаете это, предоставляя имя пользователя и пароль для этой учетной записи или подтверждая небольшие «тестовые» переводы между двумя банками.

Это самый простой способ, если оба банковских счета открыты на ваше имя. Для перевода средств другому лицу может потребоваться использование стороннего поставщика платежных услуг (например, PayPal) или банковский перевод. Узнайте в своем банке, какое решение лучше всего.

Комиссия за внешний перевод

По мере роста популярности онлайн-банкинга комиссии за отправку денег на внешние счета стали менее распространенными. По состоянию на май 2020 года многие популярные банковские учреждения предлагали эту услугу бесплатно.Вот небольшая выборка этих учреждений:

- Barclays

- Capital One 360

- Чейз

- Citi

- Откройте для себя банк

- ВМС Федеральный кредитный союз

- PNC Банк

- Банк синхронизации

- Уэллс Фарго

Это не исчерпывающий список, поскольку многие кредитные союзы и банки также предлагают аналогичные услуги бесплатно. За подробностями обращайтесь в местные учреждения.

Приложения и инструменты онлайн-платежей

Если ваш банк не предлагает межбанковские переводы или если вам нужно отправить деньги кому-то еще, инструменты оплаты между людьми (P2P) могут предоставить то, что вам нужно.Чтобы настроить свои учетные записи, свяжите свой банковский счет с приложением или сервисом, используя текущий счет и номера маршрутизации, так же, как вы связываете счета из разных банков. Например, при использовании PayPal средства, которые вы отправляете, поступают с вашего банковского счета. Затем PayPal переводит средства на счет PayPal получателя, и получатель затем может потратить деньги через PayPal или перевести их на банковский счет.

Доступны многочисленные варианты:

- PayPal — один из самых популярных сервисов.Он может быть самым простым в использовании, поскольку его популярность означает, что как отправители, так и получатели, скорее всего, будут иметь активные учетные записи PayPal. Плата за перевод денег друзьям и семье не взимается, если вы вносите платеж со своего банковского счета. Но финансирование переводов с помощью дебетовой карты, кредитной карты или кредита PayPal может привести к комиссии. Компаниям, возможно, также придется платить PayPal, чтобы получать платежи от клиентов.

- Большинство банков предлагают бесплатные или недорогие P2P-переводы через Zelle, Popmoney или подобных поставщиков.Эти услуги часто добавляются к вашему текущему счету автоматически. Поищите «личные платежи» или что-то подобное, когда вы вошли в свою учетную запись.

- Venmo — популярный инструмент, принадлежащий PayPal (и похожий на него). Переводы бесплатны, если источником средств не является кредитная карта. Затем взимается комиссия в размере 3%.

- Google Pay аналогичен перечисленным выше службам, и вы можете связать его с продуктами и услугами Google (или использовать для оплаты).

Написание чеков по старинке

Не торопитесь переводить деньги? Иногда технологии приносят больше хлопот, чем они того стоят.Может быть, у вас есть несколько баксов на старом банковском счете, и вы просто хотите перевести эти деньги в свой новый банк. Возможно, не стоит тратить силы на то, чтобы ввести все номера маршрутизации и учетных записей и подписаться на новое приложение только для этого.

Если у вас есть чеки, их проще всего выписать самому себе. Просто введите свое имя в качестве получателя и внесите чек на свой новый счет. Вы можете позаботиться обо всем, не выходя из дома, если внесете чек на свое мобильное устройство.

Если у вас нет чека, попросите банк распечатать его для вас. Даже если вы не находитесь рядом с отделением банка, редко возникают трудности с получением чека, подлежащего оплате вам (владельцу счета) и отправленного по почте на ваш домашний адрес, указанный в файле банка.

Если вы пользуетесь услугами кредитного союза, входящего в общую сеть филиалов, вы можете зайти практически в любой участвующий филиал в стране и запросить чек. Перемещение средств из одного кредитного союза в другой может быть особенно простым — и это можно сделать за одну поездку, — если они оба являются частью сети.

Как отправить деньги онлайн

Отправить деньги в Интернете легко, быстро и часто недорого или бесплатно. Вам не нужно получать наличные или беспокоиться о том, что они потеряются, и вам не нужно ждать, пока чеки перейдут по почте. Вам не нужно беспокоиться о личной встрече для обмена наличными или чеками. Кроме того, вы можете отправлять и получать средства из любой точки мира.

Есть несколько способов отправить деньги в электронном виде, и лучший вариант зависит от ваших потребностей. Узнайте больше об этих вариантах и о том, как они работают.

Приложения и услуги для личных контактов

Когда дело доходит до отправки денег через Интернет, у вас есть множество вариантов. Множество сервисов позволяют вам совершать личные платежи онлайн бесплатно, если вы снимаете средства со своего банковского счета. Отправка средств с дебетовых карт, которые напрямую связаны с вашим текущим счетом, также обычно бесплатна. Однако, если вы предпочитаете использовать кредитную карту для финансирования платежа, вам, возможно, придется заплатить небольшую комиссию.

Платежные сервисы — хороший первый вариант для отправки денег другому человеку через Интернет.В большинстве случаев и отправитель, и получатель должны иметь учетную запись у поставщика услуг. Вот некоторые из самых популярных вариантов:

- PayPal : Вы можете использовать PayPal для оплаты покупок на eBay и других сайтах, но это также полезно для личных платежей. У большинства ваших знакомых, вероятно, уже есть учетная запись PayPal, поэтому им не нужно регистрироваться в новой службе, связывать банковские счета или придумывать новый пароль. Вы можете отправлять деньги в Интернете с помощью кредитной карты, дебетовой карты, банковского счета или баланса PayPal.

- Venmo : Venmo — это платежное приложение, принадлежащее PayPal, которое снимает средства с вашего банковского счета или дебетовой карты. Услуга особенно популярна среди миллениалов, и вы можете включать сообщения в каждый платеж.

- Cash App : Это приложение позволяет отправлять деньги на дебетовые карты и с дебетовых карт. Плата будет взиматься с вашей дебетовой карты, поэтому средства будут поступать с вашего текущего счета косвенно, а ваш получатель получит кредит на свою дебетовую карту.

- Zelle : это и отдельное приложение, и услуга, интегрированная со многими банковскими счетами. С обоими вариантами вы обычно можете отправить деньги бесплатно, и средства будут получены быстро.

- Google Pay : Цифровой кошелек и способ отправки платежей друзьям позволяют легко отправлять средства одному или нескольким получателям.

- Facebook Messenger : С помощью Messenger вы можете бесплатно отправлять деньги своим друзьям в Facebook.Вы можете осуществлять переводы с помощью дебетовой карты или счета PayPal.

- Оплата банковским счетом : Вы также можете платить друзьям и родственникам через систему оплаты счетов вашего банка. Ваш банк распечатает и отправит чек, а это значит, что вам придется подождать, пока чек не будет доставлен по почте, а получателю платежа, вероятно, придется подождать несколько дней после его внесения, прежде чем средства станут доступны.

- Банковские переводы : Это еще один способ перевода денег с одного банковского счета на другой.Термин традиционно относится к мгновенному переводу между одним банковским счетом и другим. Однако этот вариант может быть относительно дорогим. Например, Bank of America взимает 30 долларов США за внутренние банковские переводы. Если вы отправляете крупную сумму денег, превышающую максимальные значения, разрешенные приложениями или службами денежных переводов, такими как Western Union, или отправляете за границу, традиционный банковский перевод перевод может быть тем, что вам нужно.

Службы денежных переводов

MoneyGram, Western Union и аналогичные службы уже много лет предлагают услуги денежных переводов в физических точках.Они также позволяют запрашивать платежи в Интернете с помощью браузера или приложения. Вы можете отправлять деньги за границу или в пределах Соединенных Штатов, и вы даже можете отправить деньги онлайн получателю, который заберет наличные лично. Эти услуги взимают комиссию, и вы можете отправлять средства с банковского счета, с помощью дебетовой или кредитной карты или наличными в физическом месте.

Если вы планируете отправить наличные или использовать дебетовую карту, вы также можете рассмотреть возможность перевода через Walmart2Walmart. С помощью этого варианта вы можете отправлять деньги из местоположения Walmart в другое местоположение Walmart в США.С., включая Пуэрто-Рико. Вы можете начать процесс перевода из приложения Walmart, и комиссия относительно невысока. Максимум, который вы можете отправить, составляет 2500 долларов, и за это взимается комиссия в размере 16 долларов.

Отправляйте электронные переводы только тем, кого вы знаете и уверены в законности. Многие мошенники используют банковские переводы как часть своих минусов.

Отправить деньги за границу

Большинство банков, платежных служб и служб денежных переводов позволяют отправлять деньги за границу и внутри страны.Однако вы можете предпочесть услугу, специально предназначенную для международных переводов. Эти услуги могут работать в большем количестве мест или, в зависимости от ваших потребностей, могут быть менее дорогими.

Двумя популярными вариантами переводов за границу являются TransferWise и OFX. Изучая варианты, начните с проверки законности любой рассматриваемой вами услуги денежных переводов. Когда вы освоите несколько вариантов, сравните такие функции, как:

- Обменный курс, который вы получите

- Сколько стоит отправить и получить средства

- Варианты востребования денежных средств

Итог