Чем отличается доход от прибыли — Финансовые советы

Некоторые из тех людей, которые хотят открыть свой бизнес, совсем не разбираются в основах экономической теории. Прибыль, выручка, доход… Звучит похоже. Однако это не одно и то же. Если вы — начинающий предприниматель, вам просто необходимо знать, чем отличается доход от прибыли и выручки. А иногда даже бывалые предприниматели путают эти термины.

Что есть выручка?

Выручка — это все материальные ценности, полученные физическим или юридическим лицом в результате осуществления предпринимательской деятельности за определенный период: от реализации товаров, предоставления услуг, выполнения работ. Большинство людей думают, что выручка — это все, что поступило в кассу. Это не совсем так. Действительно, при продажах в розницу обычно так и происходит: товар оплачивается незамедлительно после его получения покупателем. Но совсем другое дело, если мы говорим о взаиморасчетах между предприятиями-контрагентами. В данном случае разница между получением товара покупателем и оплатой товара может быть значительной. Поэтому важно знать, что обычно выручка в таких случаях определяется на момент отгрузки товара (оказания услуги и т.д.), независимо от того, оплачен ли этот товар.

Поэтому важно знать, что обычно выручка в таких случаях определяется на момент отгрузки товара (оказания услуги и т.д.), независимо от того, оплачен ли этот товар.

В чем сущность дохода?

Доход — это разница между себестоимостью товаров и выручкой от их реализации. Однако это касается только товаров. Обычно считают, что так как при оказании услуг затрат на материалы не производится, то доход равен выручке.

Что такое прибыль?

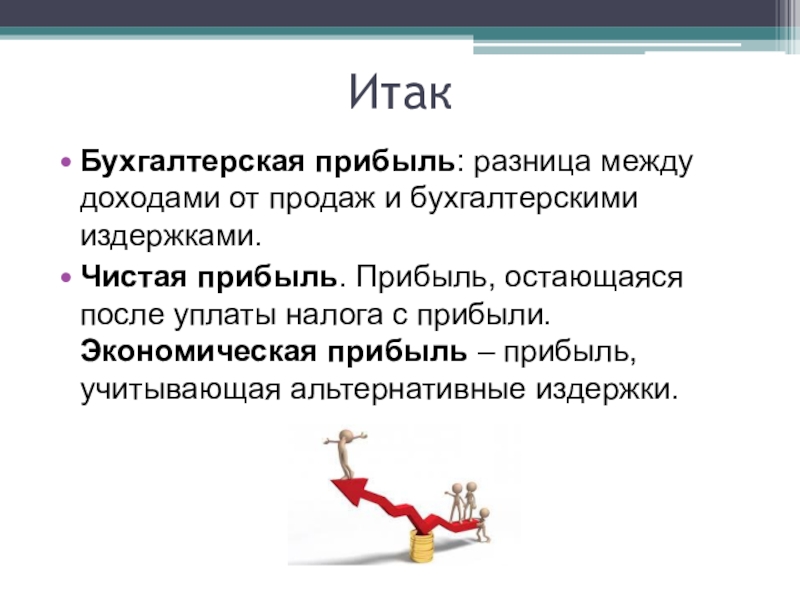

Прибыль — это величина, отражающая разницу между доходом и затратами на его получение. Именно прибыль является конечным и желанным результатом деятельности любого предпринимателя.

Доход и выручка — это всегда величины положительные. А прибыль может быть не только положительной, но и отрицательной. Ведь может случиться так, что все издержки (затраты) предпринимательской деятельности выше, чем полученный доход.

Прибыль бывает двух видов: валовая и чистая. Валовая — это такая прибыль, которая остается в результате суммирования всех доходов и вычета расходов, которые связаны с получаемым доходом (например, если доходы получены от продажи товара, то расходом будет себестоимость этого товара).

Чистая прибыль остается после вычета из дохода абсолютно всех расходов предприятия. В качестве таковых могут выступать:

- Налоги;

- Различные штрафы;

- Уплата кредита;

- Расходы на оплату аренды офиса и тому подобные расходы.

Разумеется, все показатели берутся за определенный период.

Методы определения выручки, доходов и расходов

Существует два способа определения рассматриваемых показателей.

Первый метод — «по отгрузке» (или же метод начисления), означает, что выручка (доход, расход) определяются на момент передачи товаров, выполнения работ, оказания услуг (причем это не зависит от их фактической оплаты). Обычно используется именно этот метод.

Второй метод — «по оплате» (или же кассовый метод), означает, что выручка, доход или расход организации определятся в момент фактической оплаты работ, услуг, товаров.

Как правило, такой метод используют в небольших организациях с наличным расчетом. Например, в магазинах розничной торговли, где передача товара почти совпадает с его оплатой.

Второй метод имеет ряд недостатков. Среди них можно назвать, например, отсутствие возможности полного контроля дебиторской и кредиторской задолженности, поскольку ведется учет поступления денежных средств, но не ведется учет проданных товаров, оказанных услуг, выполненных работ.

в чем разница, как рассчитать и определить чистую выручку

Содержание статьи:

Новичкам, создающим свой первый бизнес, изучение тонкостей экономических теорий и бухгалтерского учета кажется напрасной тратой времени. Сосредотачиваясь на процессах производства и продаж, они упускают из виду эту часть предпринимательской подготовки и принимают решения, полагаясь преимущественно на интуицию. Между тем, невозможно построить успешное предприятие, не понимая важности значения основных финансовых показателей для анализа эффективности его работы.

Самыми очевидными критериями оценки результативности представляются доход и прибыль: в чем разница между ними, порой не знают даже опытные бизнесмены. Действительно, эти понятия формально описывают один и тот же процесс — увеличение количества находящихся в распоряжении организации материальных благ. В то же время считать их эквивалентными нельзя: доход и прибыль занимают разные места в общей структуре хозяйственной деятельности предприятия и выполняют разные функции.

Действительно, эти понятия формально описывают один и тот же процесс — увеличение количества находящихся в распоряжении организации материальных благ. В то же время считать их эквивалентными нельзя: доход и прибыль занимают разные места в общей структуре хозяйственной деятельности предприятия и выполняют разные функции.

Что такое выручка?

Чтобы понять, чем прибыль отличается от выручки, нужно рассмотреть экономическую сущность этих понятий. Так, выручка представляет собой оплату, полученную предпринимателем за поставленный товар либо оказанную услугу в рамках деятельности, которая в уставе предприятия названа основной. Согласно правилам бухгалтерского учета, все прочие поступления считаются доходами.

Перечень важнейших функций выручки возглавляет компенсация затрат, связанных с производством или закупкой продукции. Благодаря регулярному поступлению денег обеспечивается стабильность и непрерывность работы предприятия, удовлетворение потребностей его работников и собственников. Выручка используется для оплаты счетов поставщиков, начисления заработной платы, покупки сырья и материалов.

Выручка используется для оплаты счетов поставщиков, начисления заработной платы, покупки сырья и материалов.

Выручка от основной деятельности — это:

В = Ц х ОП + ДЗ, где

- Ц — цена изделия;

- ОП — объем продаж, штук;

- ДЗ — дебиторская задолженность.

В процессе освоения и распределения предприятием полученных средств выручка принимает одну из следующих форм:

Валовая выручка включает абсолютно все деньги, поступившие от продажи товара или оказания услуг. Предпринимателю эта сумма интересна лишь теоретически, поскольку она содержит долю средств, подлежащих возврату в казну государства — НДС, акцизов, пошлин.

Итогом выполнения всех обязательных отчислений становится чистая выручка. Именно этот показатель используют при расчете остальных экономических параметров — доходов, прибыли и рентабельности.

В соответствии с видами деятельности, заявленными компанией в качестве основных, источник появления выручки будет изменяться. Так:

Так:

- Выручка производственного предприятия формируется при продаже собственной продукции, выполнении работ;

- Выручка торгового предприятия поступает от перепродажи товаров, оказания платных сопутствующих услуг;

- Выручка компании, зарабатывающей на аренде или лизинге, состоит из соответствующих платежей арендаторов.

Что такое доход?

Понятие дохода выглядит спорным, поскольку в разных источниках встречаются разные толкования этого термина. Одни считают доходом чистую выручку, другие приравнивают его к валовой прибыли. Внести ясность помогает следующее определение: доход — это не деньги, заработанные определенным способом, а величина прироста собственного капитала предприятия.

С финансовой точки зрения, доход от основной деятельности определяют вычитанием из суммы выручки материальных затрат. К таковым относят расходы, сопровождающие приобретение необходимых для изготовления продукта ресурсов, а именно:

- Сырья, материалов, полуфабрикатов, составных частей изделия;

- Необходимых для производства работ, выполняемых подрядчиками;

- Топлива, используемого в технологическом процессе, для выработки энергии или при выполнении транспортных работ;

- Энергии, расходуемой в технологическом цикле.

В некоторых видах бизнеса (например, услуги или посредничество) материальные затраты отсутствуют: следовательно, доход и выручка становятся эквивалентными. Однако чаще они не совпадают, поскольку компании ведут многоплановую деятельность и получают средства из нескольких источников — в виде арендной платы, банковских процентов, инвестиций в чужой капитал. Считать такие поступления выручкой нельзя, так как они не являются результатом обмена товара на деньги. С другой стороны, в итоге происходит прирост активов, вследствие чего можно назвать эти средства доходами.

Виды доходов

Следствием получения дохода становится возникновение экономической выгоды, представляющей собой главную цель любого коммерческого предприятия. Потребность в доходе обоснована необходимостью решения таких задач, как:

- Компенсация собственных расходов, сопровождающих ведение деятельности. Так достигается самоокупаемость бизнеса;

- Аккумулирование средств, необходимых для выполнения налоговых платежей. В результате происходит пополнение бюджета;

- Формирование прибыли. Эти средства позволяют компании обходиться своими силами в процессе развития и расширения производства.

В результате происходит пополнение бюджета;

В результате происходит пополнение бюджета;Коммерческое предприятие обычно не ограничивается каким-то одним способом получения дохода. Деньги компании может приносить:

- Основная деятельность — сбыт товаров, оказание услуг;

- Инвестиционная деятельность — участие в капитале других компаний, операции с ценными бумагами либо внеоборотными активами;

- Финансовая деятельность — эмиссия собственных акций и облигаций, привлечение акционерного капитала.

Изучая, как сделать прибыльным мини производство для малого бизнеса, необходимо узнать, из каких источников предприятие может получать доходы.

Выделяют четыре способа заработка:

- Продажа собственной продукции, оказание услуг или перепродажа товаров;

- Прочая операционная деятельность;

- Внереализационные поступления;

- Поступления, обусловленные чрезвычайными событиями.

Поступления от продажи товаров или услуг называют доходом от обычных видов деятельности (основным). Он формируется в момент поступления на счет компании полной оплаты за отгруженную продукцию. В общую сумму основного дохода не включают НДС и акцизные сборы.

Доход от прочей деятельности организации называется операционным — при условии, что эта деятельность не заявлена компанией в качестве основной.

Источником операционного дохода становятся поступления от:

- Предоставления в аренду активов предприятия;

- Передачи прав на использование в коммерческих целях патентов, изобретений и другой интеллектуальной собственности;

- Финансового участия в деятельности других компаний;

- Совместной деятельности согласно договору товарищества;

- Продажи продукции, основных средств либо других активов;

- Начисления процентов от заемщиков, использующих средства предприятия;

- Начисления процентов на остаток на банковском счете.

Появление внереализационных доходов не зависит от деятельности компании, но обусловлено стечением внешних обстоятельств.

Выгоду предприятию приносят:

- Штрафы и неустойки, выплаченные нарушившими условия договоров партнерами;

- Имущество, поступившее в распоряжении компании безвозмездно;

- Компенсация причиненных предприятию убытков;

- Полученные в прошлом доходы, выявленные в настоящее время;

- Кредиторская задолженность, срок взыскания которой истек;

- Разница, полученная при оценке активов в иностранной валюте;

- Увеличение стоимости активов при переоценке;

- Излишки сырья, материалов и имущества, обнаруженные при инвентаризации;

- Материалы, полученные вследствие демонтажа списанного оборудования;

- Благотворительные взносы и иные пожертвования.

Наконец, доход компании может возникнуть в результате наступления чрезвычайных событий — землетрясений, наводнений, политических переворотов, пожаров, прочих стихийных бедствий и катастроф. Чаще всего он имеет вид:

Чаще всего он имеет вид:

- Страховых выплат;

- Компенсации потерь из бюджета;

- Временных налоговых льгот.

Доходами считают денежные и натуральные поступления, приводящие к появлению экономической выгоды. Соответственно, можно выделить виды активов, не входящих в это определение.

Например, доходами не являются:

- Средства и имущество, полученные в виде залога либо задатка;

- Средства и имущество, полученные агентом в качестве возмещения затрат или для выполнения агентских обязательств по договору;

- Средства, полученные в кредит или в качестве займа;

- Взносы учредителей и акционеров.

Таким образом, доходом является некий положительный финансовый результат, характеризующий деятельность организации в целом. В то же время этот показатель не позволяет судить об эффективности компании: такую функцию выполняет прибыль.

Что такое прибыль?

Ни одна коммерческая компания не сможет работать долго и продуктивно, не выполняя следующие обязательные условия:

- Объем доходов должен быть достаточным для покрытия собственных потребностей предприятия, включая непредвиденные обстоятельства;

- Суммарный денежный поток организации должен быть положительным, что достигается превышением доходов над издержками;

- В условиях конкурентной борьбы компания должна постоянно расширяться и обновлять свою производственную базу.

Таким образом, предприятие должно зарабатывать больше, чем тратит: именно этим способом можно обеспечить ее развитие. Не следует забывать и о людях: работники и владельцы компании также заинтересованы не только в удовлетворении своих базовых экономических интересов, но и в росте собственного благосостояния.

Соответственно, прибыльность является важнейшей характеристикой организации. Прибыль в экономике — это превышение поступлений от реализации продукции или услуг над расходами, необходимыми для их производства. Если соотношение становится обратным, величина прибыли приобретает отрицательные значение, а деятельность признается нерентабельной и нецелесообразной.

Вследствие большого количества финансовых и товарных операций предприниматели иногда не видят общей картины бизнеса. Поэтому для адекватной оценки эффективности деятельности рекомендуется не только вычислять прибыль в конце каждого периода, но и оценивать динамику изменения этого показателя. Тенденция к снижению прибыльности, не связанная с сезонными колебаниями спроса, сигнализирует о необходимости срочных поисков причины падения продаж и последующей корректировки стратегии.

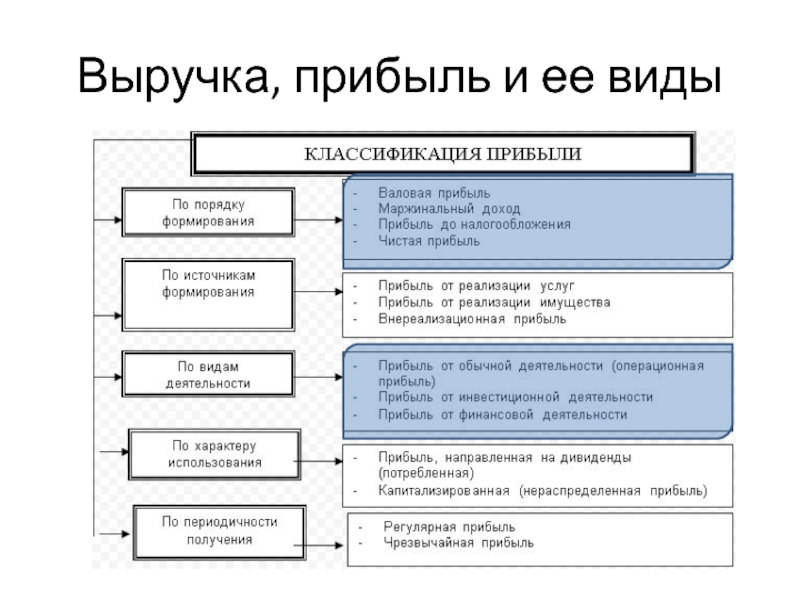

Виды прибыли

Любой начинающий предприниматель знает, как определить чистую прибыль: достаточно сложить все доходы и вычесть из них все расходы. Однако этот показатель характеризует лишь итоговый результат деятельности предприятия. Для того чтобы провести всесторонний анализ и найти слабые места в управлении финансовыми потоками, необходимо научиться рассчитывать еще несколько видов прибыли.

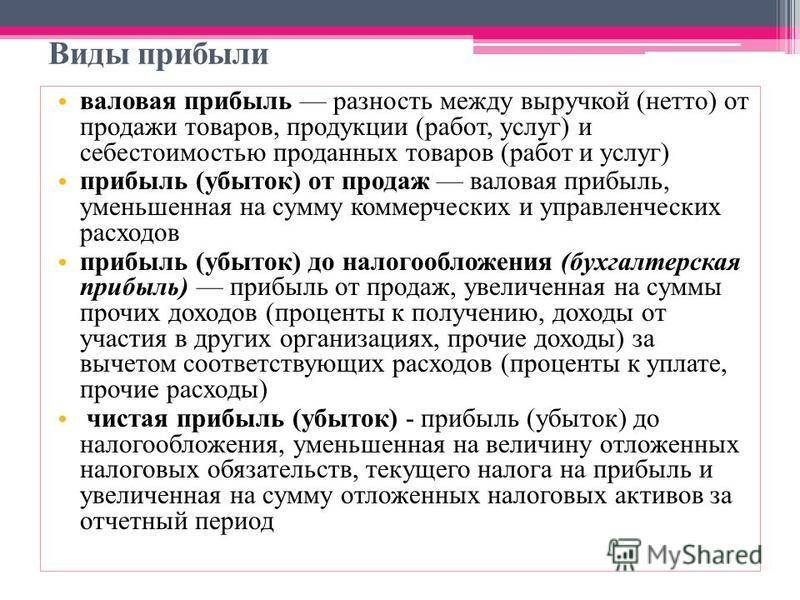

Валовая прибыль

Что такое валовая прибыль простыми словами? Это общая сумма, которую заработало предприятие, занимаясь своей основной деятельностью — изготовлением и продажей товаров либо услуг. При расчетах не учитывают расходы, непосредственного отношения к этому процессу не имеющие, что в итоге позволяет оценить эффективность исключительно производственной цепочки.

Соответственно, валовая прибыль является разницей между общей выручкой и полной себестоимостью проданных товаров, включающей материальные затраты и зарплату сотрудников, задействованных в технологическом процессе. НДС и акцизы в сумме выручки не учитывают.

НДС и акцизы в сумме выручки не учитывают.

Как рассчитывается валовая прибыль:

ПрВ = В — Сб, где

- В — чистая выручка, полученная от основной деятельности;

- Сб — производственная себестоимость.

Изучая, что такое валовая прибыль, можно заметить некоторое сходство этого понятия с определением дохода. Однако их нельзя считать идентичными, поскольку при вычислении дохода учитывается лишь материальная себестоимость продукта, тогда как при расчете валовой прибыли — все сопровождающие производство расходы.

Маржинальная прибыль

Данный показатель позволяет оценить целесообразность изготовления конкретного вида продукта изолированно от затрат, сопутствующих содержанию производственной базы. Для этого в расчетах используются переменные расходы, прямо пропорциональные количеству выпущенных изделий.

Маржинальная прибыль — это:

ПрМ = В — Рпер, где

- В — чистая выручка, полученная от основной деятельности;

- Рпер — переменные расходы.

Понимая, что такое маржинальная прибыль, можно использовать ее для определения точки безубыточности: эквивалентность этого показателя постоянным расходам означает, что производство работает «в ноль». При отрицательных значениях наблюдается убыток, поскольку выручка не компенсирует даже переменных затрат.

Вычисление маржинальной прибыль особенно актуально в том случае, если компания выпускает или продает широкий ассортимент продукции. Так можно выяснить, на каких товарах предприятие зарабатывает больше всего, а какие являются убыточными.

Прибыль от продаж

Очевидно, что главный доход организации должен поступать от деятельности, выбранной в качестве основной. Для того чтобы оценить продуктивность и перспективы работы компании в обозначенном направлении, вычисляют прибыль от продаж.

Прибыль от реализации продукции — это часть валовой прибыли, которая останется в распоряжении предпринимателя после вычета всех затрат, связанных с финансированием производства, сбыта и управления предприятием:

ПрП = ПрВ – Рк – Ру, где

- ПрВ — валовая прибыль;

- Рк — коммерческие расходы;

- Ру — управленческие расходы.

Не следует думать, что данный показатель имеет значение только для отделов сбыта предприятий или для компаний, занимающихся исключительно торговой деятельностью. В бизнесе любая организация независимо от способа заработка имеет своей целью обмен имеющихся у нее ценностей на деньги клиента, что по сути является продажами. Поэтому прибыль от продаж — это универсальный индекс для любых коммерческих структур.

Операционная прибыль

Изучая финансовые потоки предприятия, можно понять, что такое операционная прибыль и зачем ее вычислять. Этот показатель включает в себя средства, полученные компанией от всех видов коммерческой деятельности, включая не только основную, но и прочую операционную. Поэтому многие банки в процессе кредитования юридических лиц руководствуются именно величиной операционной прибыли заемщика, оценивая тем самым продуктивность его работы и способность вовремя погасить долг.

Кроме того, показатель может стать отправной точкой для анализа эффективности новых проектов компании или дополнительных видов производства. Резкое снижение прибыли означает, что идея была реализована неудачно, а потому следует опасаться уменьшения общей доходности организации в будущем.

Резкое снижение прибыли означает, что идея была реализована неудачно, а потому следует опасаться уменьшения общей доходности организации в будущем.

Операционная прибыль — это:

ПрО = ПрП + Доп – Роп, где

- ПрП — прибыль от продаж;

- Доп — прочие операционные доходы;

- Роп — прочие операционные расходы.

В некоторых методиках прочую операционную деятельность не включают в перечень основных источников дохода предприятия. Соответственно, операционная прибыль становится эквивалентной прибыли от продаж.

Балансовая прибыль

Балансовая прибыль — это показатель, объединяющий в себе поступления от продаж, заработок от инвестиционной деятельности организации и средства, полученные в результате проведения внереализационных операций. Она характеризует общий доход предприятия с учетом всех организационных затрат. Анализируя балансовую прибыль, можно выявить потенциальные угрозы и слабые места в стратегии управления бизнесом — например, слишком медленный рост объемов сбыта, перерасход ресурсов и повышение их стоимости, снижение спроса на отдельные виды товаров, неэффективность работы отдельных структурных единиц компании.

Как рассчитать прибыль:

ПрБ = ПрП + Дв + ПрцП – ПрцВ + Доп – Роп + Двн – Рвн, где

- ПрП — прибыль от продаж;

- Дв — дивиденды к получению;

- ПрцП — проценты к получению;

- ПрцВ — проценты к выплате;

- Доп — прочие операционные доходы;

- Роп — прочие операционные расходы;

- Двн — внереализационные доходы;

- Рвн — внереализационные расходы.

Данный показатель является исходным для определения налогооблагаемой базы, которую после выполнения всех обязательных отчислений в пользу государства можно посчитать как чистую прибыль. Поэтому при вычислениях важно учесть любые поступления в кассу предприятия, чтобы избежать штрафов и санкций со стороны ФНС.

Прибыль до налогообложения

После погашения всех производственных и сопутствующих затрат у предпринимателя остается сумма, подлежащая начислению налога на прибыль. Если по итогам периода зафиксирован убыток, налогооблагаемая база считается нулевой, вследствие чего налог на прибыль не уплачивается.

Хотя показатель называется «прибыль до налогообложения», его умножение на процент налоговой ставки обычно не соответствует сумме, указанной в декларации. Причина заключается в том, что правила учета формирующих данную сумму доходов и издержек в бухгалтерских операциях отличаются от правил, используемых при расчете налога на прибыль. Предприятия фиксируют эти расхождения на специальных счетах, отражающих сумму постоянных и временных налоговых обязательств и активов.

Соответственно, прибыль до налогообложения — это:

ПрН = ПрБ – НАк + НОб, где

- ПрБ — балансовая прибыль;

- НАк — налоговые активы;

- НОб — налоговые обязательства.

Чистая прибыль

Каждое коммерческое предприятие при оценке эффективности ведения основной деятельности использует собственные критерии. Ими могут быть:

- Суммарный оборот организации;

- Прирост собственного капитала;

- Увеличение чистых активов.

Однако самым наглядным показателем представляется чистая прибыль. Что такое чистая прибыль? Это свободный капитал, который остается в полном распоряжении предпринимателя после погашения всех сопутствующих деятельности предприятия издержек и выполнения налоговых платежей. Данные средства могут быть использованы на любые цели, которые владелец бизнеса посчитает актуальными — от расширения и обновления производства до удовлетворения личных потребностей. В акционерных обществах этот показатель считается исходным для определения суммы дивидендов.

Как рассчитать чистую прибыль предприятия:

- ПрЧ = ПрН – Н, где

- ПрН — прибыль до налогообложения;

- Н — налоговые отчисления.

Разница между прибылью и выручкой

Не следует смешивать понятия выручки и прибыли: разница между ними заключается не только в определениях, но и в выполняемых экономических функциях. Так, выручка представляется основой существования организации, главным источником средств для удовлетворения производственных и социальных потребностей. Получение выручки — это первый этап в цепочке финансовых операций компании, за которым следуют покупка сырья для нового цикла производства, арендные и коммунальные платежи, начисление зарплаты рабочим и руководителям.

С другой стороны, большая сумма выручки совсем не означает, что предприятие работает успешно. Если расходы на содержание производства и обеспечение сбыта столь велики, что полученные от продаж деньги их не покрывают, то компания находится на пути к банкротству. Понять, является ли избранный вид бизнеса целесообразным и выгодным, а бизнес-модель организации оптимальной, можно только путем расчета прибыли — конечного результата в анализе работы организации.

Наконец, появление выручки обусловлено основной деятельностью компании — реализацией товаров, оказанием услуг, проведением работ. В то же время источниками прибыли могут стать и сопутствующие финансовые, инвестиционные или торговые операции, являющиеся для данного предприятия непрофильными.

Чтобы составить более полное представление о том, что такое прибыль и выручка, следует сравнить их по нескольким критериям:

- Выручка всегда положительна, за исключением тех случаев, когда предприятие ничего не продало. В то же время превышение затрат над поступлениями приводит к возникновению отрицательной прибыли;

- Чтобы вычислить выручку, достаточно умножить цену единицы продукции на количество проданных изделий. При расчете прибыли приходится внимательно анализировать все возможные доходы и издержки предприятия;

- Если товар отгружен, а деньги еще не получены, выручка может быть виртуальной. Прибыль определяется по факту, когда все операции со средствами уже проведены;

- Выручка и прибыль непрерывно превращаются друг в друга в процессе производства. Так, появление выручки приводит к формированию прибыли, а прибыль, в свою очередь, становится основой для роста производства и увеличения выручки.

Разница между прибылью и доходом

Несколько тяжелее сравнивать доход, прибыль и чистую прибыль: разница в этом случае не столь очевидна для начинающего предпринимателя. Образно говоря, доход включает в себя прибыль в качестве одной из составных частей, наряду с полной себестоимостью продукции и другими издержками, в числе которых:

- Арендные и коммунальные платежи;

- Зарплата сотрудников и руководителей;

- Расходы на обеспечение продаж и функционирование компании;

- Затраты на перевозку и хранение продукции;

- Проценты по кредитам;

- Налоговые платежи.

Здесь перечислена лишь основная часть расходов, сопровождающих деятельность предприятия. Тем не менее, эта разница наглядно демонстрирует, чем отличается прибыль от дохода. Кроме того:

- Итоговый объем доходов всегда превышает сумму прибыли;

- Для вычисления показателей рентабельности важна именно прибыль;

- На основании отдельно взятых показателей дохода нельзя судить об оправданности бизнеса в целом.

Взаимосвязь выручки, дохода и прибыли коммерческой организации представлена на следующей упрощенной схеме:

Соотношение выручки, дохода и прибыли

| Доход предприятия | |||

| Материальные затраты | Оплата труда | Валовая прибыль | |

| Себестоимость | Чистая прибыль | Налог на прибыль | |

| Выручка предприятия | |||

Заключение

Рассматривая разницу между доходом и прибылью, можно заключить, что эти экономические понятия являются взаимосвязанными, но не идентичными. Доход представляет собой прирост собственных активов организации в финансовой либо натуральной форме, а прибыль — сумму, которая остается в собственности компании после погашения всех затрат, связанных с ведением деятельности. Также:

- Доход, формируемый из поступлений на счет предприятия, не может быть меньше нуля, тогда как прибыль при убыточной деятельности становится отрицательной;

- С точки зрения законодательства, прибыль является целью коммерческих компаний. Некоммерческие не имеют права ее получать, а муниципальные субсидируются для достижения безубыточности. В то же время получение дохода допускается для всех.

Что такое доход, выручка и прибыль — какая разница между ними

Прежде всего разберемся в значении таких экономических категорий, как выручка, прибыль и доход.

На первый взгляд вроде бы одно и то же. Но это совсем не так. Для успешного начала собственного бизнеса каждый предприниматель должен четко понимать разницу между этими терминами.

Выручка

Ошибка в том, что многие начинающие предприниматели под этим словом понимают все поступившее в кассу. В розничной продаже, когда покупатель при получении товара его оплачивает, так и бывает. Но при взаиморасчетах между предприятиями-контрагентами выявляется разница между оплатой продукта и доставкой его к покупателю.

Выручка – совокупность средств за реализованные проданные товары, которые должны быть получены субъектом хозяйственной деятельности.

Доход

Это показатель, указывающий на разницу между выручкой, полученной от реализации услуг, и их себестоимостью.

Прибыль

Это разница между доходом и затратами для его получения. Определяет результативность работы. Может быть отрицательной, когда затраты превышают поступления.

Виды

Если из суммы всех доходов вычесть отчисления, связанные с ними, получаем в результате валовую прибыль. Есть еще чистая – то, что останется, если изъять из дохода все платежи предприятия:

- Кредиты.

- Штрафы.

- Налоги.

- Аренда офиса.

Как определяются выручка, доходы и расходы

Два метода:

1-й – начисления «по отгрузке». Показатели рассчитываются на момент оказания услуг, выполнения работ или передачи товаров. От оплаты это не зависит. Наиболее частый способ.

2-й – кассовый, «по оплате». Определяют показатель, когда произведен расчет. Подходит для небольших организаций, работающих за наличку – магазины розничной торговли. Недостаток – невозможность контроля кредиторской и дебиторской задолженностей. Происходит это потому, что поступление средств учитывается, но отсутствует учет выполненных предприятием работ, оказанных услуг или проданных товаров.

Мы рассмотрели наиболее значимые показатели деятельности любого предпринимателя.

Чем отличается доход от прибыли?

В повседневной жизни мы часто сталкиваемся с такими понятиями как доход и прибыль. Мы слышим о них в новостях, встречаем в различных статьях и книгах. Людям часто кажется, что это одно и тоже и эти слова можно употреблять как синонимы. Когда мы слышим, что доход какого-то предпринимателя составил определенную сумму денег — нам кажется, что все эти деньги теперь принадлежат ему и он вправе распоряжаться ими как угодно. Но на самом деле это далеко не так и сейчас вы узнаете почему.

Так чем же отличается доход от прибыли? Сначала разберемся с этими понятиями по-отдельности. Представим себе некую компанию, которая занимается производством автомобилей. Предположим, что на рынке их автомобиль оценивается в 15 тыс. долларов, а за год компания производит всего 1 тыс. автомобилей. Так, выручка компании за год составит 15 млн. долларов (1000 * 15000). Именно эта сумма и будет считаться доходом компании. В финансовых отчетах она может называться по-разному — доход, выручка, Sales, Revenue. Но отображает этот показатель всегда одно — сумму в денежным эквиваленте, полученную за определенный промежуток времени.

Реклама

Доход — сумма в денежном эквиваленте, полученная за определенный промежуток времени.

Вернемся к нашей компании по производству автомобилей. Для того, чтобы произвести один автомобиль, компании нужно потратить какое-то количество метала, арендовать помещение для производства, платить за электроэнергию, выплачивать заработную плату сотрудникам, включая бухгалтера, инженера и директора. Предположим, что за год предприятие тратит по разным статьям 12 млн. долларов — эти расходы необходимо делать для того, чтобы производство работало и компания продолжала существовать. Таким образом мы определили, что за год компания тратит на поддержание своей деятельности 12 млн. долларов. Это ее затраты. Теперь, чтобы определить прибыль компании за год, необходимо от доходов отнять затраты. В нашем примере получается 3 млн. долларов (15000000 — 12000000) — это и будет считаться прибылью. В финансовых отчетах названия могут быть следующие — прибыль до вычета налогов, либо EBIT (Earnings Before Interest and Taxes).

Прибыль — доход после вычета расходов.

Теперь мы знаем, чем отличается доход от прибыли, рассмотрев элементарный пример. На практике все не так просто. У компании может быть много статей доходов и расходов. Для того, чтобы иметь по ним достоверные данные, все предприятия должны вести бухгалтерский, а чаще всего еще и управленческий, учет. Только таким образом компания может определить свой финансовый результат за тот или иной период — увидеть свои доходы и расходы, вычислить прибыль. Если дела компании идут не очень хорошо, может случиться, что ее расходы превысят ее доходы. В таком случае, даже если ее доход составит 1 млрд. долларов, но расходы превысят доходы хотя бы на один доллар — она будет в минусе.

Теперь, когда вы где-нибудь услышите или увидите, что кто-то из предпринимателей или какая-нибудь компания получают очень большие доходы — не спешите делать выводы по поводу их успешности. Чтобы увидеть картину целиком, необходимо знать прибыль.

Пример

Компания Bayerische Motoren Werke Aktiengesellschaft, всем известная как BMW, в 2016 году получила доход 94 млрд. долларов. При этом ее прибыль до вычета налогов составила всего 9 млрд. долларов.

14. Макроэкономика: Заключение

Доходность и доход: в чем разница?

Доход и прибыль: в чем разница

Сегодня предприниматели, которые не имеют представления об экономических основах – совсем не редкость в сфере малого и среднего бизнеса. Финансовая неграмотность – вот причина путаницы таких понятий, как прибыль, доход, выручка. Между тем, эти слова вовсе не являются синонимами, а путают их иногда и опытные владельцы бизнеса.

Сегодня без этих терминов не обходится ни один бизнес-план. Это азы экономики, без освоения которых просто нельзя начинать строительство бизнеса. Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в этих понятиях и уметь ими пользоваться. Что такое доход и прибыль, и в чем разница между этими терминами – узнаем в настоящей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Что такое выручка

Начать освоение основных терминов экономики стоит именно с понятия выручки.

Выручка – это деньги или иные материальные блага, поступившие в бюджет организации в течение определенного промежутка времени. Выручку получают за счет деятельности предприятия, оговоренной его уставом. Так, выручка чаще всего образуется за счет сбыта товара, реализации услуги, проведении работ.

Многие стараются упростить этот термин и под выручкой понимают только деньги, которые поступили в кассу. Такой подход не всегда является правильным. Данный метод определения размера выручки на самом деле существует, он так и называется – кассовый метод.

Но также предприятие может сотрудничать с контрагентами, и как следствие, приходится применять другой метод учета выручки – метод начисления. Он используется в тех случаях, когда между договоренностью о покупке товара потребителем или оказания ему услуги и фактической оплатой за это проходит некоторое время. Тогда выручка учитывается в момент отгрузки товара, или при заключении договора, составлении акта выполненных работ.

Что такое доход

Доход – это увеличение выгод, которое ведет к образованию и приросту капитала фирмы. Как можно создать экономическую выгоду? Создав цену продукта, сервиса или работы с целью последующего выкупа потребителем, то есть – при реализации уставной деятельности предприятия.

Помимо этого, существует множество способов получения денежных поступлений в бюджет вне зависимости от основной деятельности. Все эти способы с полными пояснениями описаны в специальном бухгалтерском документе ПБУ 9/99, где приведены четкие классификации поступлений с методами их образования.

Также, доход можно определить как выручку от реализации, он равен чистой выручке только для тех предприятий, которые занимаются сбытом товара без их производства или оказанием услуг без затрат на материалы. При издержках на производство товара или оказание услуги, от чистой выручки вычитается себестоимость. Это и будет доход. При отсутствии затрат на себестоимость выручка соответствует доходу.

Что такое прибыль

Именно прибыль является завершающим результатом работы фирмы. Данный показатель получают путем уменьшения суммы доходов на общие затраты для их приобретения. В этом и заключается основная разница между доходом и прибылью – доход всегда имеет положительное значение, а прибыль бывает со знаком «минус». Если сумма издержек превышает поступления, то прибыль получает определение «убыток», а бизнес признается нерентабельным и неэффективным.

Виды прибыли

Тем, кто интересуется бизнесом в аспекте экономической его составляющей, следует знать что прибыль подразделяется на следующие виды:

- Валовая;

- Чистая;

- Балансовая;

- Налогооблагаемая.

Валовая прибыль

Валовая прибыль – это данные о деятельности фирмы, которые получают путем вычета издержек на получение продукта из общей суммы поступлений от его сбыта. То есть, валовая прибыль от сбыта товара будет равна цене этого товара без его себестоимости.

Валовую прибыль рассчитывают как от основного вида деятельности, так и от прочей деятельности, которая приносит доход предприятию.

Чистая прибыль

Перейдем к следующему виду прибыли, который также принимается во внимание при составлении бухгалтерской отчетности – чистой прибыли. Ее получают из валовой прибыли, с учетом абсолютно всех расходов фирмы. Так, для расчета этого показателя из валовой прибыли отнимают:

- Налоговые выплаты;

- Стоимость аренды помещения;

- Штрафы;

- Платежи по кредитам;

- Прочие операционные расходы.

Чистую прибыль можно получить путем уменьшения результатов всех поступлений на абсолютно все расходы, включая затраты на себестоимость.

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период.

Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Чтобы определить балансовую прибыль, необходимо учесть деятельности фирмы за какой-либо временной отрезок – квартал, год.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности.

В чем разница дохода и прибыли

Доход – это всегда положительный результат, а также денежные ресурсы или иные активы в денежном эквиваленте, вырученные от сбыта продукта производства или полученные иным способом, предусмотренным налоговым кодексом РФ.

Прибыль – это не всегда положительная величина, так как она учитывает не только доходы, но и сопутствующие затраты.

Если самостоятельно вывести формулы этих двух величин, то они будут выглядеть следующим образом:

- Доход=Выручка;

- Прибыль=Доход-Расходы.

Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в экономических и бухгалтерских понятиях и уметь ими оперировать.

Функционирующая фирма, в любом случае получит доход. При этом, не всегда деятельность принесет прибыль, ведь если извлекаемый доход изначально не покрывает производственные затраты, то вместо прибыли организация получит убыток. Если же вырученные суммы равны затратам, то выходит, предприятие работает только на покрытие собственных трат.

Поэтому, рассчитывая стоимость товаров и услуг предприятия, следует учитывать наценку или процент рентабельности, чтобы итоговая цена продукта предприятия приносила не только доход, но и дарила прибыль.

Итак, прибыль – это то, что остается от дохода.

В заключение

Независимо от размера фирмы и опыта ее владельца, предпринимателю необходимо знать азы экономики и уметь оперировать основными понятиями. Неумение отличать доход от прибыли – это огромное допущение, которое рано или поздно приведет к заблуждениям и возможным убыткам.

Чтобы оперативно реагировать на любые изменения мирового рынка и уметь выбирать грамотные стратегии для своего бизнеса, предприниматель должен уметь анализировать свои доходы и прибыль.

В чем разница между выручкой и прибылью — ITI Capital на vc.ru

Объясняем различия двух важных для инвесторов и предпринимателей терминов в нашей новой статье.

5180

просмотров

Выручка vs прибыль: главное

Если говорить кратко, то выручка (англ. revenue) – это общий объем денежных средств, сгенерированных с помощью продажи товаров и услуг, и относящийся к основному направлению деятельности компании. Прибылью же (англ. profit) обычно называют те деньги, которые компания смогла заработать после того, как из выручки были вычтены все затраты, долги и налоговые выплаты.

Кажется, что все просто, но это только на первый взгляд. Разберемся с терминами подробнее.

Что на самом деле является выручкой

Выручка – один из самых часто используемых показателей, описывающих бизнес. В любом отчете он всегда идет в самом начале. Базово это те деньги, которые компания получила, выполняя свою основную деятельность, без вычета любых расходов. Это довольно важное замечание, рассмотрим его на примере

К примеру, если у нас есть сеть магазинов по продаже обуви, то все деньги, получаемые от продажи товара будут выручкой. Если же у компании также есть доход от инвестиций или какие-то отчисления дочерней компании – это не будет считаться выручкой. Этот термин относится только к основной деятельности бизнеса – продажа обуви.

Точно также в случае SaaS-стартапа, продающего подписку на свой софт, именно эти деньги будут считаться выручкой. Дополнительный доход не связанный с продажей софта в эту графу не попадет.

Существуют различные виды выручки, одна из них это так называемая начисленная выручка (Accrued revenue). Этот показатель описывает случаи, когда компания продала и отправила покупателю товар или предоставила услугу, но оплата еще не состоялась.

Например, если у нашего SaaS-стартапа есть еще и flat-rate тариф с оплатой по инвойсу в конце месяца, и компания выставила 10 таких инвойсов на $5000, то эта сумма и будет начисленной выручкой до поступления реальных денег от клиентов.

Также существует понятие незаработанной выручки (unearned revenue) – это противоположность начисленной выручке. В этом случае компания наоборот собирает предоплату еще до отгрузки товара или предоставления услуги. В таком случае выручка попадает в отчетность тогда, когда товар получен клиентов или ему оказана услуга.

Что такое прибыль

Прибыль – это показатель для оценки деятельности компании. Он высчитывается как «выручка минус все расходы». При этом существуют различные вариации этого термина, например, операционная прибыль, валовой прибыли. Все это шаги на пути к подсчету чистой прибыли.

Валовая прибыль – это выручка за вычетом себестоимости продукции. То есть этот параметр учитывает стоимость материалов для производства товаров, а также затраты на оплату труда и самого производства.

Операционная прибыль – это гросс-профит за вычетом всех других фиксированных и переменных расходов, связанных с управлением компанией. К примеру, сюда попадает аренда офиса, зарплаты и тех сотрудников, что напрямую не участвуют в производстве и т.п.

Пример

Портал Investopedia объясняет эти термины на реальном примере отчета ритейлера J.C. Penney за один из прошедших периодов (2017 год).

- Выручка или общие продажи (Total Net Sales) = $12,5 млрд

- Валовая прибыль = $4,33 млрд ($12,5 млрд — $8,17 млрд себестоимости продукции)

- Операционная прибыль = $116 млн (вычли все фиксированные и переменные затраты, связанные с управлением бизнесом)

- Прибыль = — $116 млн — то есть компания показала чистый убыток

Заключение

Когда люди говорят о прибыли компании, обычно имеется в виду не валовая прибыль или операционная прибыль, а чистая прибыль, которая очищена от всех затрат. Для бизнеса вполне реально и даже нормально генерировать выручку, но не иметь прибыли, а показывать убытки. Этому может быть много причин, инвестиции и долги лишь одна из них.

Маржа и прибыль — в чем разница

В любом бизнесе присутствуют понятия маржи и прибыли. Одни приравнивают их друг к другу, другие доказывают, что сравнивать их нельзя. Оба показателя имеют стратегическое значение для экономического успеха предприятия или банка.

Благодаря им, оценивается финансовый результат работы, эффективность использования имеющихся ресурсов и общий результат. С определениями прибыли и маржи часто можно столкнуться при обсуждении вопросов работы Forex, в банковском бизнесе и иных занятиях, связанных с финансами и экономикой. Чтобы понять, какой из показателей что показывает, разберем каждый из них.

Что такое маржа?

Этот термин пришел из Европы В переводе с английского Margin или французского Marge маржа означает наценку. Маржа встречается в банковском и страховом бизнеса, коммерческих операциях и операциях с ценными бумагами и проч. Экономисты называют маржой разницу от полученного дохода компании и себестоимостью производимой продукции. Часто слова «маржа» заменяют «валовой прибылью». Принцип расчета маржи прост: из полученной суммы вычитается себестоимость. Полученное значение указывает, сколько реальных денег получает организация от продажи продукции без учета дополнительных затрат.

Важность маржи не стоит недооценивать. Она показывает, насколько эффективен тот или иной бизнес. С маржой напрямую связаны доходы компании и оценивается ее деятельность.

Банковские работники говорят о марже, когда сравнивают разницу ставок по кредитам и депозитам. Условно говоря, если банк хочет привлечь клиентов высокими ставками по вкладам, то он вынужден предлагать высокие ставки по кредитам.

Маржа играет большую роль в оценке эффективность работы компании. От ее размера будет прямо пропорционально зависеть чистая прибыль. Маржа лежит в основе формирования фондов развития. Процентное значение маржи (или процентная наценка) будет рассчитано отношением себестоимости к выручке. Если посчитать валовую «грязную» прибыль к выручке, то получится важный показатель – коэффициент маржи. В процентах получится рентабельность продаж, а это является главным индикатором работы любой организации.

Читайте также: Инвестиционные и коллекционные монеты. В чем разница

Если взять понятие маржи на бирже, например, Форексе, то она означает временное залоговое сотрудничество. В ходе него участник получает необходимую сумму для проведения операции. Принцип маржинальных сделок состоит в том, что участнику не обязательно оплачивать всю стоимость контракта. Он пользуется предоставленными ему ресурсами и небольшой частью собственных денег. Как только сделка закроется, то полученный доход поступит на депозит, на котором они были размещены. Если сделка станет убыточной, то убыток покроется за счет заемных средств, которые потом все же придется возвращать.

Сейчас модными стали показатели «фронт-маржа» и «бэк-маржа», которые связаны друг с другом. Первый показатель отражает получение дохода с наценки, а второй – от акций и бонусов.

Таким образом, указанные показатели рассчитываются в процессе работы любой компании. Они сформировали отдельное направление управленческого учета – маржинальный анализ. Благодаря марже, компания манипулирует переменными издержками и затратами, тем самым влияя на итоговый финансовый результат.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Прибыль= Выручка- Себестоимость- Коммерческие издержки- Управленческие издержки- Уплаченные проценты+ Полученные проценты- Внереализационные расходы+ Внереализационные доходы- Прочие расходы+ Прочие доходы.

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

Читайте также: Электронная идентификационная подпись при выдаче займов

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Чем отличается прибыль от маржи?

В отличие от прибыли, маржа учитывает только производственные затраты, из которых складывается только себестоимость продукции. Прибыль же учитывает все затраты, которые появляются в ходе ведения бизнеса. Анализ результатов показывает, что с увеличением маржи возрастает и прибыль компании. Чем больше маржа, тем выше будет прибыль. По размеру прибыль всегда меньше маржи.

Если прибыль показывает чистый результат бизнеса, то маржа относится к основополагающим факторам ценообразования, от которых зависит рентабельность затрат на маркетинг, анализ клиентопотока, а также прогноз дохода. В управленческом учете есть важная закономерность, что все изменения, которые происходят с выручкой, пропорциональны валовой марже. Маржа, в свою очередь, пропорциональна росту или снижению прибыли. Отношение валовой маржи к прибыли экономисты назвали эффектом операционного рычага. Он используется для оценки эффективности использования имеющихся ресурсов и общего результата.

Таким образом, все показатели финансового мира носят собственное значение. На их расчет будут влиять используемые методы анализа и правила учета. Правильная трактовка динамики всех показателей необходима для грамотного планирования деятельности бизнеса. И маржа, и прибыль многое говорят о работе организации.

Расчеты этих показателей рекомендуется проводить регулярно в установленные периоды, чтобы сравнить значения и выявлять закономерности. Видя ту или иную динамику, руководитель может проследить тенденции рынка и провести необходимые перестановки и корректировки в деятельности организации, ценовой политике и других аспектах, влияющих на успешность компании. Итог всей работы зависит от того, как вовремя и правильно будут рассчитаны и оценены показатели маржи и прибыли.

Читайте также: Вложение денег в Платину. Стоит ли вкладывать?

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Прибыль против дохода | Основные 4 ключевых различия (валовых и нетто)

Ключевое различие между прибылью и доходом состоит в том, что прибыль бизнеса относится к сумме, полученной компанией после вычета расходов из общей суммы дохода, полученного в течение отчетного периода, тогда как Под доходом понимается сумма, оставшаяся в качестве заработка в организации после вычета других расходов, таких как дивиденды и т. Д., Из суммы прибыли.

Разница между прибылью и доходом

Есть небольшая разница между прибылью и прибылью.Доход. Это два важных термина, которые полезны при определении финансовой устойчивости компании.

Термины «Прибыль» и «Доход» часто являются синонимами, особенно чистая прибыль и чистая прибыль, которые очень похожи, но различаются с точки зрения бухгалтерского учета.

- Проще говоря, прибыль — это сумма излишка, оставшаяся после вычета всех расходов из выручки.

- Проще говоря, доход — это фактическая сумма денег, заработанная компанией.

Даже если и доход против прибыли имеют дело с положительным потоком денежных средств, доход против прибыли — это две концепции, которые различаются в нескольких сценариях.

В общем, прибыль — это вознаграждение за риск, принятый в бизнесе компанией. Прибыль — это чистая сумма денег, оставшаяся после вычета всех затрат, расходов и налогов из выручки. Прибыль работает как инструмент при исчислении налога предприятия. Мы можем описать прибыль как разницу между продажной ценой и себестоимостью продукта / услуги.

Инфографика о прибылях и убытках

Вот четыре основных различия между прибылью и доходом, которые вы должны знать.

Пример прибыли и дохода

Давайте рассмотрим пример, чтобы проиллюстрировать это.

Например, предположим, что г-н Б. купил какие-то товары за 1000 долларов и заплатил 40 долларов за перевозку и 20 долларов в качестве пошлины в октрои. Он продал товар за 1400 долларов.

- Валовая прибыль = Общий объем продаж — Себестоимость проданных товаров

- Общий объем продаж = 1400

- Себестоимость проданных товаров = 1060

- (Общий объем продаж — Себестоимость проданных товаров) = 1400 — 1060

- Валовая прибыль = 340

Чистая прибыль — это валовая прибыль за вычетом косвенных расходов.

Предположим, что в приведенном выше примере г-н Б. заплатил 100 долларов в качестве заработной платы и 50 долларов в качестве арендной платы. Его чистая прибыль составит 190 долларов.

- Чистая прибыль = Валовая прибыль — Все косвенные расходы

- Валовая прибыль = 340 долларов США

- Все косвенные расходы = 150 долларов США

- (Валовая прибыль — Все косвенные расходы) = 340-150 долларов США

- Чистая прибыль = 190 долларов США

Прибыль компанию также можно обозначить как чистую прибыль. Когда мы вычитаем дивиденды по привилегированным акциям из чистой прибыли, мы получаем чистую прибыль.Это остаточная сумма, оставшаяся у компании, которая может удерживаться компанией как нераспределенная прибыль или распределяться между акционерами в качестве дивидендов. Также можно сказать, что это чистое увеличение фонда акционера.

Если бы распределенные дивиденды составили 10 долларов, чистый доход составил бы 190 долларов — 10 долларов = 180 долларов.

Критические различия между прибылью и доходом

Вот критические различия между прибылью и доходом —

- Оба дохода vs.прибыль рассчитывается от выручки.

- Прибыль реализуется после уменьшения расходов из выручки, а чистая прибыль дополнительно реализуется после уменьшения других расходов, таких как привилегированные акции и дивиденды.

- Прибыль рассчитывается компаниями в различные моменты времени, чтобы знать свою финансовую мощь и области, в которых им не хватает. Но это доход, с помощью которого компания может принять окончательное решение о том, следует ли вернуть доход в бизнес или нет.

- Прибыль — это показатель того, какой денежный поток — это денежный поток или денежный эквивалент, созданный и потребленный Компанией за определенный период. Это оказывается предпосылкой для анализа силы, прибыльности и возможностей для улучшения бизнеса. читать больше превышает общие затраты. Доход показывает, сколько денег может использовать фирма.

Прямая разница между прибылью и доходом

Вот основные отличия между прибылью идоход —

Прибыль и доход — Заключительные мысли

Между прибылью и доходом очень небольшая разница. Фактическая разница в направлении. Прибыль показывает, насколько деньги превышают общие затраты компании в течение определенного периода времени. С другой стороны, доход означает, сколько денег компания может оставить для реинвестирования и сколько дивидендов они выплатят акционерам.

Человек, начавший заниматься бизнесом, прибыль и доход — это одно и то же.Но всегда помогает, если понимать техническую разницу между прибылью и доходом и то, что показывает доход по сравнению с прибылью.

Видео о прибыли и прибыли

Рекомендуемые статьи

Эта статья представляет собой руководство по основным различиям между прибылью и доходом. Здесь мы также обсуждаем различия в прибыли и доходе с примерами, инфографикой и сравнительными таблицами. Вы также можете ознакомиться со следующими статьями для получения дополнительных знаний в области бухгалтерского учета —

Чистая прибыль vs.Прибыль: в чем разница?

Чистая прибыль и прибыль: обзор

Многие термины в бизнесе и финансах имеют разные или даже изменчивые значения в повседневном использовании. Некоторые термины, которые обычный человек может использовать как синонимы, имеют очень конкретные определения в контексте финансов или бухгалтерского учета. Показательный пример: прибыль и чистая прибыль. Хотя оба термина имеют дело с превышением доходов над расходами, их определения и контекстное использование существенно различаются.

Ключевые выводы

- Прибыль означает просто доход, остающийся после расходов; он существует на нескольких уровнях, в зависимости от того, какие виды затрат вычитаются из выручки.

- Чистая прибыль, также известная как чистая прибыль, — это одно число, представляющее определенный тип прибыли.

- Чистая прибыль — это известная чистая прибыль в финансовой отчетности.

Чистая прибыль и прибыль: в чем разница?

Чистая прибыль

Чистая прибыль компании является результатом ряда расчетов, начиная с выручки и охватывая все расходы и потоки доходов за определенный период. Сумма дохода за вычетом всех расходов и есть чистая прибыль.Сюда входят расходы на производство продукции, операционные расходы, проценты по ссудам или начисленные от инвестиций, дополнительные потоки доходов от дочерних холдингов или продажи активов, износ и амортизация активов, налоги и даже единовременные платежи в случае необычных событий. .

Чистая прибыль, также называемая чистой прибылью или чистой прибылью, — это конкретное понятие. Цифра, которая наиболее полно отражает прибыльность бизнеса и используется в публичных компаниях для расчета их прибыли на акцию (EPS), представляет собой известную итоговую строку отчета о прибылях и убытках.

Чистая прибыль, как и другие показатели бухгалтерского учета, подвержена манипуляциям с помощью таких методов, как агрессивное признание доходов или сокрытие расходов. Основывая инвестиционное решение или оценку на показателях чистой прибыли, инвесторы и аналитики проверяют качество цифр, которые использовались для определения налогооблагаемой прибыли бизнеса, а также его чистой прибыли.

Чистая прибыль, строго говоря, это форма прибыли.

Прибыль

В то время как чистая прибыль является синонимом конкретной цифры, прибыль, наоборот, может относиться к ряду цифр.Прибыль просто означает выручку, которая остается после расходов, и корпоративные бухгалтеры рассчитывают прибыль на нескольких уровнях.

Например, валовая прибыль — это выручка за вычетом определенного вида расходов: себестоимости проданных товаров (COGS). Валовая прибыль также называется валовой прибылью или валовым доходом. Операционная прибыль относится к выручке за вычетом себестоимости и операционных расходов — должны быть включены все расходы, как постоянные, так и переменные, которые необходимы для ведения бизнеса.

Расчет прибыли на разных этапах позволяет компаниям увидеть, какие расходы приносят наибольшую прибыль.

Эффективность бизнеса во многом зависит от прибыльности в ее различных формах. Некоторые аналитики заинтересованы в прибыльности выручки, в то время как других интересует прибыльность до затрат, таких как налоги и проценты, а третьи озабочены только прибыльностью после того, как все расходы были оплачены.

Чистая прибыль по сравнению с прибылью Пример

Чтобы проиллюстрировать разницу между чистой прибылью и прибылью, давайте взглянем на годовой отчет Apple о доходах за 2020 финансовый год.Его валовая прибыль (указанная как валовая прибыль) — выручка за вычетом COGS — составляет 105 миллиардов долларов. Его чистая прибыль, которая включает операционные расходы и платежи по налогу на прибыль, составляет 57,4 миллиарда долларов. По большей части чистая прибыль всегда будет ниже валовой прибыли.

Валовая прибыль и чистый доход: в чем разница?

Сравнение валовой прибыли и чистой прибыли: обзор

Два критических показателя прибыльности для любой компании включают валовую прибыль и чистую прибыль. Валовая прибыль представляет собой доход или прибыль, остающуюся после вычета производственных затрат из выручки.Выручка — это сумма дохода, полученная от продажи товаров и услуг компании. Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг. Валовая прибыль иногда называется валовым доходом.

С другой стороны, чистая прибыль — это прибыль, которая остается после вычета всех расходов и затрат из выручки. Чистая прибыль или чистая прибыль помогает инвесторам определить общую прибыльность компании, которая отражает эффективность управления компанией.

Понимание различий между валовой прибылью и чистой прибылью может помочь инвесторам определить, получает ли компания прибыль, а если нет, то где компания теряет деньги.

Ключевые выводы

- Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и распространение ее продукции.

- Валовая прибыль оценивает способность компании получать прибыль, одновременно управляя производственными затратами и затратами на рабочую силу.

- Чистая прибыль указывает на прибыль компании после вычета всех ее расходов из доходов.

- Чистая прибыль — это всеобъемлющий показатель прибыльности, который дает представление о том, насколько хорошо управленческая команда управляет всеми аспектами бизнеса.

- Чистую прибыль часто называют «чистой прибылью», поскольку она указывается в нижней части отчета о прибылях и убытках.

Сравнение валовой прибыли и чистого дохода

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания.Однако каждый из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS). Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Выручка

Выручка — это общая сумма денег, полученных от продаж за определенный период, например за один квартал. Выручка иногда указывается как чистая сумма продаж, поскольку она может включать скидки и вычеты за возвращенные или поврежденные товары. Например, компании розничной торговли часто указывают чистую выручку как показатель своей выручки. Товары, которые вернули покупатели, вычитаются из общей выручки. Выручку часто называют «верхней строкой», поскольку она находится в верхней части отчета о прибылях и убытках.

Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров относится к прямым затратам, связанным с производством товаров компании. COGS обычно включает в себя следующее:

- Прямые материалы, такие как сырье и запасы

- Непосредственный труд, например, заработная плата производственных рабочих

- Затраты на оборудование, используемое в производстве

- Затраты на ремонт оборудования

- Коммунальные услуги для производственных помещений

- Стоимость доставки

Из перечисленных выше статей себестоимости видно, что валовая прибыль в основном включает переменные затраты — или затраты, которые колеблются в зависимости от объема производства.Как правило, валовая прибыль не включает постоянные затраты, которые представляют собой затраты, понесенные независимо от объема производства. Например, постоянные расходы могут включать заработную плату в корпоративном офисе, аренду и страховку.

Однако некоторые компании могут назначать часть своих постоянных затрат, используемых в производстве, и сообщать об этом на основе каждой произведенной единицы — это называется калькуляцией затрат. Например, предположим, что завод произвел 5 000 автомобилей за квартал, и компания заплатила 15 000 долларов за аренду здания.При калькуляции затрат на каждый произведенный автомобиль будет отнесено 3 доллара.

Как рассчитать валовую прибыль

Валовая прибыль рассчитывается путем вычитания выручки или чистых продаж из стоимости проданных товаров компании, как показано ниже:

Формула валовой прибыли.

Инвестопедия

В отчете о прибылях и убытках указаны как валовая прибыль, так и чистая прибыль. Валовая прибыль находится в верхней части ниже выручки и себестоимости проданных товаров. Чистая прибыль находится в нижней части отчета о прибылях и убытках, поскольку это результат вычитания всех расходов и затрат из выручки.

Чистая прибыль

Чистая прибыль является синонимом прибыли компании за отчетный период. Другими словами, чистая прибыль включает в себя все затраты и расходы, понесенные компанией, которые вычитаются из выручки. Чистую прибыль часто называют чистой прибылью, так как она указывается в нижней части отчета о прибылях и убытках.

Хотя многие статьи могут быть указаны в отчете о прибылях и убытках, в зависимости от отрасли компании, обычно чистая прибыль получается путем вычитания из выручки следующих расходов:

Дополнительные источники дохода также включаются в чистую прибыль.Например, компании часто вкладывают свои деньги в краткосрочные инвестиции, что считается формой дохода. Также доходом считается выручка от продажи активов.

Как рассчитать чистую прибыль

Как указывалось ранее, чистая прибыль — это результат вычитания всех расходов и затрат из доходов, а также добавления доходов из других источников. В зависимости от отрасли компания может иметь несколько источников дохода, помимо доходов и различных видов расходов. Некоторые из этих источников дохода или затрат могут быть указаны как отдельные статьи в отчете о прибылях и убытках.

Например, компания в обрабатывающей промышленности, вероятно, будет иметь список COGS, в то время как компания в сфере услуг не будет иметь COGS, но вместо этого их затраты могут быть указаны в операционных расходах.

Общая формула чистой прибыли может быть выражена как:

- Чистая прибыль = Общий доход — Общие расходы

Более подробная формула может быть выражена как:

- Чистая прибыль = Валовая прибыль — Операционные расходы — Прочие коммерческие расходы — Налоги — Проценты по долгу + Прочие доходы

Инвесторы часто слышат фразу: «Компания показала рост выручки или чистой прибыли.«Рост выручки означает рост выручки, поскольку выручка — это первая или верхняя строка отчета о прибылях и убытках. Рост чистой прибыли означает рост чистой прибыли, поскольку чистая прибыль указана в нижней строке отчета о прибылях и убытках.

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль, одновременно управляя производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности.Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих для своего загруженного сезона, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Ограничения валовой прибыли и чистой прибыли

У валовой прибыли могут быть свои ограничения, поскольку она применима не ко всем компаниям и отраслям. Например, у обслуживающей компании вряд ли будут производственные затраты или затраты на проданные товары. Хотя чистая прибыль является наиболее полным измерением прибыли компании, она также имеет ограничения и может вводить в заблуждение. Например, если компания продала здание, деньги от продажи актива увеличили бы чистую прибыль за этот период.Инвесторы, которые смотрят только на чистую прибыль, могут неверно истолковать прибыльность компании как увеличение продаж ее товаров и услуг.

Операционная прибыль, валовая прибыль и чистая прибыль

Важно отметить, что валовая прибыль и чистая прибыль — это всего лишь два показателя рентабельности, позволяющие определить, насколько хорошо работает компания. Например, операционная прибыль — это прибыль компании до вычета процентов и налогов, поэтому она называется EBIT или прибылью до вычета процентов и налогов.Однако при расчете операционной прибыли операционные расходы компании вычитаются из валовой прибыли. Операционные расходы включают накладные расходы, такие как заработная плата в корпоративном офисе. Как и валовая прибыль, операционная прибыль измеряет прибыльность, занимая часть или часть отчета о прибылях и убытках компании, а чистая прибыль включает все компоненты отчета о прибылях и убытках.

Если валовая прибыль за квартал положительна, это не обязательно означает прибыльность компании.Например, компания может быть обременена слишком большим долгом, что приведет к высоким процентным расходам, что сведет на нет валовую прибыль, что приведет к чистому убытку (или отрицательной чистой прибыли).

Пример сравнения валовой прибыли и чистой прибыли

Гигант розничной торговли J.C. Penney был одним из многих розничных торговцев, которые за последние несколько лет испытали финансовые трудности. Ниже приводится сравнение валовой прибыли и чистой прибыли компании в 2017 году, а также обновленные данные за 2020 год.

2017

Дж.C. Penney представила следующий отчет о прибылях и убытках за 2017 год в своем годовом отчете за 10 000:

- Выручка и чистый объем продаж : 12,50 млрд долларов США.

- Валовая прибыль : 4,33 млрд долларов или (общий доход 12,50 млрд долларов — COGS 8,17 млрд долларов).

- Чистая прибыль: A Убыток в размере 116 миллионов долларов.

Изображение Джули Банг © Investopedia 2020

Хотя J.C. Penney заработал в том году 4,33 миллиарда долларов валовой прибыли, после вычета оставшихся расходов, включая коммерческие, общие и административные (SG&A) расходы, плюс процентные расходы по долгу, компания фактически понесла убыток в размере 116 миллионов долларов.Этот пример из реальной жизни демонстрирует, почему так важно анализировать финансовую отчетность компании с использованием нескольких показателей, чтобы точно определить, хорошо ли работает компания или терпит убытки.

2020

Джей Си Пенни продолжал бороться. В третьем квартале 2020 года общая выручка компании составила 1,758 миллиарда долларов, а стоимость проданных товаров составила 1,178 миллиарда долларов, что означает, что валовая прибыль составила 580 миллионов долларов.

Однако чистый убыток компании составил 3368 миллионов долларов.Хотя рецессия, вызванная вспышкой коронавируса в 2020 году, нанесла ущерб многим розничным торговцам, J.C. Penney сообщил о чистом убытке в размере 93 миллионов долларов за тот же квартал 2019 года.

Хотя компания получила выручку и положительную валовую прибыль, Дж. К. Пенни показывает, как расходы и проценты по долгу могут уничтожить валовую прибыль и привести к чистому убытку или отрицательному показателю чистой прибыли.

Компании могут сообщать о положительной чистой прибыли и отрицательной валовой прибыли. Например, компания с низкими показателями продаж и доходов может отразить валовую прибыль как убыток.Однако, если компания продает актив или линейку продуктов, денежных средств, полученных от продажи, может быть достаточно, чтобы компенсировать убыток, что приведет к получению чистой прибыли за квартал.

Часто задаваемые вопросы о валовом доходе и чистом доходе

Ниже приведены некоторые из наиболее часто задаваемых вопросов (FAQ) о валовой и чистой прибыли.

Что такое чистый доход?

Чистая прибыль представляет собой общую прибыльность компании после вычета всех расходов и затрат из общей выручки.Чистая прибыль также включает любые другие виды доходов, полученных компанией, такие как процентный доход от инвестиций или доход, полученный от продажи актива.

Что такое валовой доход?

Валовой доход или валовая прибыль представляют собой выручку, остающуюся после вычета производственных затрат из выручки. Валовая прибыль дает представление о том, насколько эффективна компания в получении прибыли от своего производственного процесса и инициатив по продажам.

Как рассчитать чистый доход от валового дохода?

Чистая прибыль — это валовая прибыль за вычетом всех других расходов и затрат, а также любых других доходов и источников дохода, которые не включаются в валовой доход.Некоторые из затрат, вычтенных из валовой прибыли для получения чистой прибыли, включают проценты по долгу, налоги, операционные расходы или накладные расходы.

Совпадает ли чистый доход с прибылью?

Обычно чистая прибыль является синонимом прибыли, поскольку представляет собой окончательный показатель прибыльности компании. Чистая прибыль также называется чистой прибылью, поскольку представляет собой чистую сумму прибыли, остающуюся после вычета всех расходов и затрат из выручки.

Какой пример чистой прибыли?

Допустим, компания получила выручку в 1 миллион долларов и имела следующие расходы и прочие доходы:

- Себестоимость реализованной продукции на сумму 600 000 долларов США

- Операционные расходы 200 000 долларов США

- Платежи по долгу в размере 10 000 долларов США

- Налоговые платежи в размере 5000 долларов США

- Процентный доход в размере 8000 долларов США

Чистая прибыль составит 193 000 долларов (1 000 000 — 600 000 долларов — 200 000 долларов США — 10 000 — 5 000 долларов США + 8 000 долларов США).

Итог

Валовая прибыль или валовой доход — это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. С другой стороны, чистая прибыль представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива.И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на доход и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом маржа валовой прибыли рассчитывается путем деления валового дохода на доход и умножения результата на 100.Как валовая прибыль, так и чистая прибыль являются популярными показателями прибыльности, используемыми инвесторами и аналитиками при сравнении уровня прибыльности одной компании с другой. Термин прибыль также используется при расчете рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, например прибыль до уплаты процентов и налогов (EBIT).EBIT важен, потому что он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство мало контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

В чем разница между доходом и прибылью? | Бухгалтерский учет для малого бизнеса