Что такое финансовая грамотность?

Финансовая грамотность — это совокупность знаний, навыков и установок в сфере финансового поведения человека, ведущих к улучшению благосостояния и повышению качества жизни.

На более высоком уровне она также включает в себя взаимодействие с банками и кредитными организациями, использование эффективных денежных инструментов, трезвую оценку экономического положения своего региона и всей страны.

Владение основами финансовой грамотности позволяет ставить реалистичные цели и уверенно идти к их достижению. Чтобы просто сохранить заработанное, нужно постоянно обновлять свои знания в области управления средствами. Для увеличения достатка необходимо постоянно внедрять новые инструменты получения доходов.

Отсутствие финансовой грамотности может привести к принятию неразумных финансовых решений, которые могут оказать неблагоприятное воздействие на финансовое состояние человека и даже загнать его в долговую яму.

Многочисленные исследования показывают, что финансово грамотные люди более успешны в жизни, вне зависимости от того на каких позициях и в какой сфере они работают.

Можно с уверенностью утверждать, что знание основ финансовой грамотности способствует повышению качества жизни и положительно влияет на благополучие людей.

Именно поэтому, обучение финансовой грамотности касается каждого лично!

На сайте Роспотребнадзора в разделе ХОЧУ МОГУ ЗНАЮ

ВЫ СМОЖЕТЕ НАЙТИ ОТВЕТЫ НА ВОПРОСЫ:

— Как уберечь себя и близких от проблем, связанных с неправильным обращением с финансовыми услугами?

— Куда обращаться в случае нарушения прав?

— Какие законы регулируют отношения граждан с финансовыми организациями?

— Что нужно знать держателю дебетовой и кредитной карт?

— Как правильно взять потребительский, авто — и ипотечный кредиты?

— В чем разница между ОСАГО, ДСАГО и от чего защищает КАСКО?

— Как правильно пользоваться банковским вкладом?

— Чем опасен микрозаем?

— Для чего и как вкладывать деньги в негосударственные пенсионные фонды?

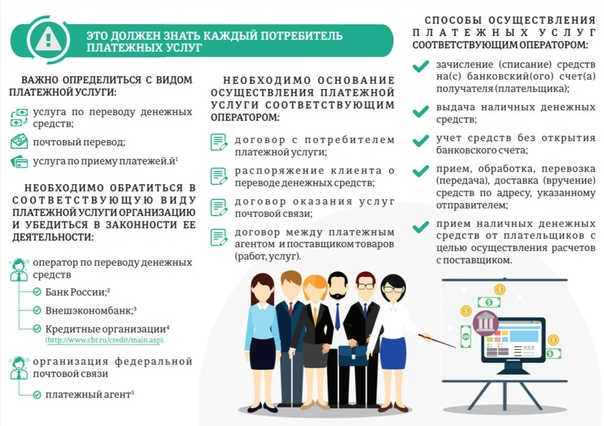

— Что такое платежные услуги и каковы правила безопасного пользования ими?

— Для кого принят закон о банкротстве физических лиц и как им воспользоваться?

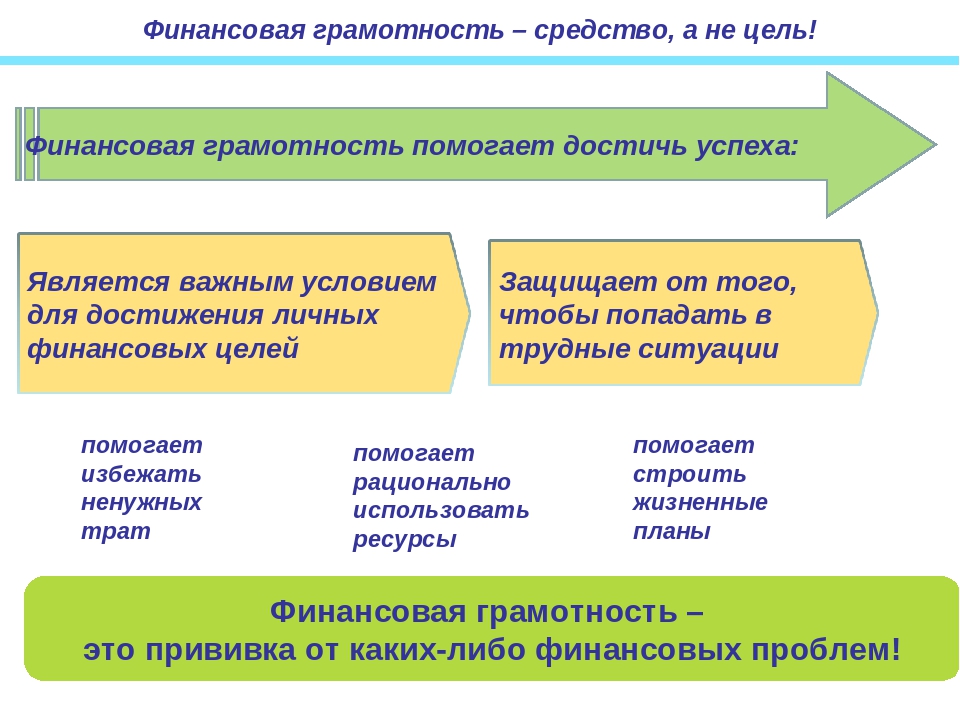

6 основных правил финансовой грамотности

«Финансовая грамотность» — для многих звучит непонятно. «Что это? Наверное, это очень сложно. Да я и так грамотный? Я не банковский сотрудник, мне не нужны ваша финансовая грамотность! Это лишь малая часть мыслей, которые возникают в голове рядового россиянина.

«Что это? Наверное, это очень сложно. Да я и так грамотный? Я не банковский сотрудник, мне не нужны ваша финансовая грамотность! Это лишь малая часть мыслей, которые возникают в голове рядового россиянина.

На самом деле финансы окружают нас повсюду, и знать базовые правила их грамотного использования жизненно необходимо. Рассмотрим набор простых финансовых правил для всех и каждого.

Личный бюджет и его планирование

Как у государства есть бюджет, так и каждая семья должна вести свой личный. Планирование доходов и расходов является основой финансовой грамотности. Расходы не должны превышать доходы, в каждой семье обязательно должен быть резервный фонд на непредвиденные жизненные ситуации – финансовая «подушка безопасности».

Для чего нужен бюджет? Все очень просто –важно знать сумму, которая необходима на текущую жизнь, для того чтобы ежемесячно выделять хоть небольшую часть дохода на достижение финансовых целей.

Управление личными финансами это не значит, что необходимо во всем себе отказывать, быть скрягой и полностью лишать себя жизненных удовольствий. Совсем наоборот – идея в том, чтобы вывести качество жизни на новый уровень. Дело в том, что по статистике у большинства людей 20-30 % доходов уходит на спонтанные покупки и в конце месяца вспомнить куда ушла четверть дохода уже не получается. Экономить надо разумно. Например, можно чаще заглядывать на сайт своего мобильного оператора, чтобы перейти на более выгодный современный тариф – либо вовсе сменить оператора связи. Возможно зимой стоит задуматься о покупке новых босоножек или велосипеда для ребенка, так как сейчас летние товары как раз будут продаваться со скидкой. После анализа своих расходов, вы сможете найти еще несколько статей, на которых можно неплохо сэкономить без потери комфорта.

Кстати, управлять личным бюджетом, планировать покупки и достигать финансовых целей могут помочь специализированные мобильные приложения.

Постоянная бдительность

Когда в вашем кармане или на счету есть деньги – всегда найдутся охотники за легкой наживой. Поэтому очень важно внимательно следить за притоком и оттоком денег на счету в банке, нельзя никому сообщать свои личные данные или данные своей банковской карты. Не стоит верить яркой рекламе и обещаниям многократно приумножить ваш капитал. Финансовые пирамиды существуют с незапамятных времен, меняется лишь их форма.

Ежедневно мошенники придумывают все более изощренные способы отъема денег у населения. Следите за новостями, чтобы не попасть в очередную ловушку.

Детальное изучение используемых финансовых продуктов

Финансовые продукты для большинства россиян становятся обыденным делом. На этой неделе сообщила газета «Известия» со ссылкой на данные компании «Такском» сообщила, что доля безналичных покупок в России по итогам января 2019 года впервые составила 50%. Однако не все до конца знают о деталях их использования, так что как бы не было лениво или неудобно — изучите условия договора использования банковской карты. Посмотрите на такие пункты, как оплата за годовое обслуживание, за СМС-информирование, комиссии за перевод денег, снятие наличных, на наличие или отсутствие овердрафта по карте. Не забудьте уточнить о таких полезных услугах как кешбек или бонусные программы. Другими словами, обратите внимание на все моменты, которые могут быть сюрпризом при использовании карты.

Однако не все до конца знают о деталях их использования, так что как бы не было лениво или неудобно — изучите условия договора использования банковской карты. Посмотрите на такие пункты, как оплата за годовое обслуживание, за СМС-информирование, комиссии за перевод денег, снятие наличных, на наличие или отсутствие овердрафта по карте. Не забудьте уточнить о таких полезных услугах как кешбек или бонусные программы. Другими словами, обратите внимание на все моменты, которые могут быть сюрпризом при использовании карты.

Такую же операцию стоит проделывать с любыми новыми для вас финансовыми продуктами. Например, кредитная карточка, которая может быть полезным и удобным инструментом, если выполнять все условия договора. Или же может затянуть вас в кредитную кабалу.

Кредитная история

Кредитный рейтинг – это важная часть финансового здоровья. Кредитная история может сыграть ключевую роль в кризисные моменты или при желании совершить крупную покупку. С хорошей кредитной историей можно без проблем по приятной ставке оформить ипотеку или приобрести в кредит автомобиль. С плохой — намного сложнее достичь ваших финансовых целей.

С хорошей кредитной историей можно без проблем по приятной ставке оформить ипотеку или приобрести в кредит автомобиль. С плохой — намного сложнее достичь ваших финансовых целей.

Помните, что данные на вас в кредитных бюро хранятся 10 лет и одна ошибка может стоить дорого в будущем.

Арифметика и сложные проценты: «правильно» занимать деньги

Заимствование не всегда лучший вариант решения многих проблем, в жизни возникают ситуации, когда без кредита никак не обойтись. Ключевым моментом при заимствовании является выбор оптимального вида кредита для конкретной ситуации и сравнение предложений в нескольких банках перед окончательным принятием решения.

Здесь же опять не забывать о внимательном изучении договора перед оформлением кредита.

Инвестирование и принципы работы фондового рынка

Во всем мире инвестирование является массовым явлением среди населения. Боятся здесь не стоит, необходимо помнить несколько элементарных правил – инвестированием занимаются инвестиционные компании, поэтому правильнее будет обратиться именно туда. Выбирая брокера, через которого возможен выход на фондовый рынок, не нужно рисковать – обратиться стоит в крупную компанию с продолжительной историей и хорошей репутацией (стоит изучить отзывы в интернете, обратиться к знакомым или изучить мнения профессионалов). Перед тем как вложить средства, необходимо все узнать об этой компании. Доверяй, но проверяй – инвестиционные советники могут помочь составить ваш финансовый план, но прежде всего они хотят заработать на комиссии, поэтому нелишним будет изучить азы работы на фондовом рынке, почитать чем отличаются акции и облигации, какие финансовые продукты существуют на рынке, какие налоги придется заплатить при получении прибыли. И последнее, «золотое правило» инвестирования: чем выше доходность – тем выше риск. Если вы не привыкли рисковать по жизни – не стоит нырять в омут с головой и, как говориться, ставить «зеро», выбирайте консервативные продукты, например облигации.

Боятся здесь не стоит, необходимо помнить несколько элементарных правил – инвестированием занимаются инвестиционные компании, поэтому правильнее будет обратиться именно туда. Выбирая брокера, через которого возможен выход на фондовый рынок, не нужно рисковать – обратиться стоит в крупную компанию с продолжительной историей и хорошей репутацией (стоит изучить отзывы в интернете, обратиться к знакомым или изучить мнения профессионалов). Перед тем как вложить средства, необходимо все узнать об этой компании. Доверяй, но проверяй – инвестиционные советники могут помочь составить ваш финансовый план, но прежде всего они хотят заработать на комиссии, поэтому нелишним будет изучить азы работы на фондовом рынке, почитать чем отличаются акции и облигации, какие финансовые продукты существуют на рынке, какие налоги придется заплатить при получении прибыли. И последнее, «золотое правило» инвестирования: чем выше доходность – тем выше риск. Если вы не привыкли рисковать по жизни – не стоит нырять в омут с головой и, как говориться, ставить «зеро», выбирайте консервативные продукты, например облигации.

Хотите купить уже сейчас то, что вам не под силу, потому что в будущем вы рассчитываете получать больше и легко сможете расплатиться с долгами? Можете ли вы с уверенностью заявить, что дела пойдут в гору – пожалуй нет. Возможно, вы будете жалеть об этом решении, потому что ваше «будущее я» может получать столько же и даже меньше, возможно случиться очередной кризис в стране или мире. Может случиться все что угодно, поэтому важно планировать, рассчитывать, изучать, подходить ко всему разумно и идти в ногу со временем.

Финансовая грамотность

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности.

Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование), то этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Нас не учат управлению личными деньгами в школе и даже в университете — и это самое большое упущение как для любого государства, так и для нас с вами. С денежными вопросами мы сталкиваемся по несколько раз в день и при этом совершенно не понимаем, что же такое деньги и как стать финансово состоятельным человеком. Более того, если спросить почти у любого человека, что такое финансово состоятельная личность, ответ будет один: «Тот, у кого есть машина и хороший дом». В нашем курсе вы поймете, что это неверное определение состоятельного человека по многим причинам и узнаете какое мышление нужно в себе развить, чтобы спустя несколько лет добиться устойчивого финансового положения или хотя бы приобрести некоторые привычки, которые помогут вам грамотно экономить и не выбрасывать деньги на ветер.

Содержание:

- Что такое финансовая грамотность?

- Применение в жизни

- Как научиться финансовой грамоте?

- Уроки финансовой грамотности

- Как проходить занятия?

- Дополнительные материалы

- Цитаты известных людей на тему денег

Что такое финансовая грамотность?

Это не очень простой вопрос, потому что разные люди понимают его по-разному, да и само это понятие скорее философское и сугубо субъективное. Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются — это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Они прекрасно делают то, чем занимаются — это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Это может показаться странным, но по сути не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Экономика является сложным инструментом для понимания. Об этом говорят финансовые кризисы, когда даже самые лучшие экономисты мира не были способны предсказать теперь уже кажущиеся очевидными вещи. Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Применение финансовой грамотности в жизни

Изучение теории, выращивание в себе осознанного отношения к деньгам и финансовое мышление — эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе. Нет смысла становиться богатым и работать на износ. Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе. Нет смысла становиться богатым и работать на износ. Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль — деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости прежде всего даст вам понять важности оптимизации расходов в вашей жизни. Тратить все, что зарабатываете — это самая худшая стратегия, хуже нее только жизнь в кредит.

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы вырастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течении нескольких дней. Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу.

Уроки по финансовой грамотности

Изучив большое количество литературы и биографий богатых и успешных людей, мы пришли к выводу, что финансовая грамотность — это навык. Любому навыку можно научиться. Мы разработали для вас шесть уроков, каждый из которых затронет определенный аспект финансовой грамотности. Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, так как финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Цель курса: познакомить нашего читателя с планированием, финансовым анализом и инвестированием.

Задача курса: развить в читателе финансовое мышление, которому не учат в школе и университете.

Представляем вам небольшой обзор каждого из уроков.

Урок 1. Суть денег. Деньги и их свойства

Для того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали и вы можете увидеть, что эта эволюция была логична. Скорее всего деньги будут эволюционировать и дальше и если вы осознаете, почему они менялись столетиями, то возможно сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

Урок 2. Планирование и учет финансов

Планирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги как на возможности, а на свои расходы как на препятствия. Также научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Урок 3. Финансовая система и финансовые организации

Для того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

Урок 4. Инвестирование и накопление

Накопление с последующим инвестированием — это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Урок 5. Финансовый анализ

Умение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Урок 6. Финансовое мышление

Для того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

В этом уроке мы будем воспитывать финансовое мышление и философию. Вы начнете прививать финансовые привычки, поймете как думают и размышляют успешные люди. Это не сделает вас копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство — ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Авторы курса: Григорий Кшеминский и Евгений Буянов.

Как проходить занятия?

Временами этот курс может показаться не очень легким, однако мы постарались смешивать простые и сложные вещи. Экономика отчасти сложна, однако стоит познакомиться с ней поближе и вы поймете, что в ней существуют свои вполне логичные и понятные законы. Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовым к неожиданностям.

Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовым к неожиданностям.

Первый, третий и пятый уроки имеют отношение скорее к теории, чем практике. Вы можете выбрать именно такой порядок изучения. На теорию потребуется меньше всего времени. Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение. Впрочем, вы можете изучать уроки по порядку. Симбиоз теории и практики — это правильный подход и любой профессионал своего дела знает об этом. Можно много думать и не действовать, а можно бездумно действовать и совершать массу ошибок. Когда же вы думаете и действуете, то получаете самый лучший результат.

Наш курс вы можете пройти двумя способами, имеющими отношение к временным промежуткам. Например, при наличии времени вам вполне может хватить недели. Однако мы рекомендуем вам проходить курс более вдумчиво и время от времени к нему возвращаться. Когда вы пройдете курс, то вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Дополнительные материалы

В разделе, посвященном дополнительным материалам, вы найдете список книг, рекомендуемых к прочтению. Они охватывают разные аспекты финансовой грамотности — от теории до практики, мотивации и формирования финансового мышления. Авторы некоторых книг настоящие миллионеры и люди, которые являются наставниками других людей. Словом, это отличный начальный список книг, которыми вы можете обогатить свои знания.

Также мы рекомендуем вам прекрасную мультипликацию под названием «Как работает экономика. Мультфильм. Финансовая грамотность». Ее вы можете найти на ютубе, он длится 31 минуту и может стать отличной отправной точкой для изучения нашего курса. Экономика — это интересно.

А также рекомендуем следующие подборки дополнительных материалов по финансам и финансовой грамотности:

И далее небольшое напутствие напоследок.

Цитаты известных людей на тему денег

В заключение вводного урока предлагаем прочитать несколько вдохновляющих цитат известных людей о деньгах:

Мудрый человек держит деньги в голове, но не в сердце.

Джонатан Свифт

Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся.

Уилл Роджерс

Умеренность — уже богатство.

Цицерон

Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожны, когда другие жадничают. Будьте жадными, когда другие осторожничают.

Уоррен Баффет

Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов и 6 пенсов — это нищета.

Чарльз Диккенс

Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать. Вы не разбогатеете, пока не усвоите это.

Дэйв Рэмси

Чего не хватает нашему поколению, так это финансового образования, необходимого для финансовой безопасности.

Роберт Кийосаки

Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же.

Роберт Аллен

Деньги — хороший слуга, но плохой господин.

Финеас Барнум

Инвестирование похоже на наблюдение за высыхающей краской или растущей травой. А если вам хочется получить все быстро, берите 800 долларов и езжайте в Лас-Вегас.

Пол Самуэльсон

У богатых людей маленькие телевизоры и большие библиотеки, а у бедных большие телевизоры и маленькие библиотеки.

Зиг Зиглар

Никогда не тратьте деньги прежде, чем их заработать.

Томас Джефферсон

А теперь предлагаем приступить к занятиям.

Желаем вам успеха в освоении навыка!

Григорий КшеминскийДмитрий Гераськин

Финансовая грамотность — что это такое: определение термина простыми словами

Финансовая грамотность — это объем знаний в сфере финансов, необходимый для принятия здравых решений в этом вопросе. Она включает в себя понимание значений основных экономических терминов, умение практически применять эти знания обеспечивают гражданину возможность разумно управлять своими деньгами и приумножить свое благосостояние.

Финансово грамотный человек должен уметь:

- Вести бюджет

- Учитывать доходы и расходы

- Откладывать средства

- Осознанно пользоваться финансовыми инструментами

- Разбираться в предложениях на финансовом рынке

- Использовать накопительные и страховые инструменты

Высокий уровень финансовой грамотности населения — один из показателей экономического процветания государства. Большое количество граждан, которые не разбираются в финансах, ведет страну к упадку. Рост финансовой грамотности граждан снижает уровень преступности (в том числе мошенничества), уменьшают закредитованность населения. Поэтому многие государства разрабатывают специальные программы по ее повышению. Национальная политика развитых государств — например, Великобритании, США и Германии — обязательно включает внедрение доступных обучающих программ в данной области.

В России, как и в других развивающихся странах, уровень финансовой грамотности низкий. Большинство россиян не разбираются в банковских и иных финансовых продуктах. Эксперты связывают это с тем, что плановая экономика в СССР не предполагала существования различных финансовых институтов в стране, а люди не обладали знаниями в этой сфере и не могли передать их следующему поколению.

Большинство россиян не разбираются в банковских и иных финансовых продуктах. Эксперты связывают это с тем, что плановая экономика в СССР не предполагала существования различных финансовых институтов в стране, а люди не обладали знаниями в этой сфере и не могли передать их следующему поколению.

Так, проведенное в 2013-2015 годах при поддержке Минфина исследование выявило следующие статистические данные:

- 25% граждан понимают, как работает пенсионная система

- 64% — понимают соотношение риска и вознаграждения в финансовых продуктах

- 32% — понимают необходимость наличия финансового “буфера” на случай форс-мажоров

- 20% — уверены, что споры с финансовыми организациями могут быть разрешены справедливо

- 61% — готовы сравнивать кредитные предложения разных организаций между собой

- 14% — справились с простым тестом по финансовой арифметике

- 44% — осознают личную ответственность за потери на финансовых рынках

- 32% — готовы отвечать самостоятельно за формирование пенсии

- 31% — понимают, что полностью отказываться от погашения взятых кредитов нельзя

- 42% — готовы обращаться в вышестоящие инстанции, если финансовые организации нарушают их права потребителя

Эти цифры ясно указывают на острую необходимость в развитии финансовой грамотности в государственных масштабах. Впервые этот вопрос был поднят в 2006 году на встрече Большой восьмерки в Санкт-Петербурге. После был принят ряд мер и распоряжений, в том числе разработана программа повышения финансовой грамотности населения. Ее разработчиками стали Минфин РФ, Всемирный банк и федеральные органы власти. П

Впервые этот вопрос был поднят в 2006 году на встрече Большой восьмерки в Санкт-Петербурге. После был принят ряд мер и распоряжений, в том числе разработана программа повышения финансовой грамотности населения. Ее разработчиками стали Минфин РФ, Всемирный банк и федеральные органы власти. П

рограмма включает в себя не только учебные мероприятия, но и изменения законодательства в области потребления финансовых услуг. Также она способна объединить и структуризировать более мелкие инициативы и проекты, уже находящиеся в реализации. Общая стоимость этой программы составляет порядка 110 миллионов долларов, при этом 80% от этой суммы оплачивает федеральный бюджет, а оставшиеся 20% были внесены Всемирным банком.

Сегодня большая часть населения Российской федерации занимаются самообразованием в области финансов, ищут информацию в интернете, книгах, и на телевидении, посещают обучающие семинары, но чаще — приобретают опыт на собственных ошибках.

В основе финансовой грамотности имеются определенные правила, без которых она становится недостижимой:

- Учет денежных потоков.

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы - Привлечение сторонних источников дохода. Наличие нескольких способов заработка помогает дополнительно защитить бюджет. Среди них наиболее распространенным считается получение пассивного дохода на бирже. Однако, из-за высоких рисков этот способ требует тщательного изучения или привлечения стороннего специалиста

- Смена потребления на управление. Только изменив свое отношение к деньгам, человек способен стать действительно финансово грамотным. Вы должны управлять финансовыми потоками, а не они вами. Отказавшись от денежной зависимости и потребности потратить все заработанное, вы сможете открыть перспективы роста

- Привлечение сторонних компаний. Грамотное управление денежными потоками невозможно без обращения в банк, страховую или брокерскую организацию. Изучение предлагаемых продуктов не займет много времени и не потребует больших вложений. Правильно подобранные инвестиционные продукты помогут сохранить и приумножить капитал, а кредиты — не столкнуться с большими переплатами

- Надежные инвестиции. Используйте сразу несколько инвестиционных инструментов, чтобы сократить риски. Сравнительный анализ различных инструментов позволяет понять, где деньги будут работать лучше

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы

Важно ежедневно вести свой личный или семейный бюджет. Этот процесс значительно упрощают специализированные программы для компьютеров и смартфонов. Учет бюджета позволяет контролировать движение денежных средств и делать сбережения. Финансовый резерв составлять сумму, достаточную для проживания в течении полугода в случае потери работы

Грамотное управление денежными потоками невозможно без обращения в банк, страховую или брокерскую организацию. Изучение предлагаемых продуктов не займет много времени и не потребует больших вложений. Правильно подобранные инвестиционные продукты помогут сохранить и приумножить капитал, а кредиты — не столкнуться с большими переплатами

Грамотное управление денежными потоками невозможно без обращения в банк, страховую или брокерскую организацию. Изучение предлагаемых продуктов не займет много времени и не потребует больших вложений. Правильно подобранные инвестиционные продукты помогут сохранить и приумножить капитал, а кредиты — не столкнуться с большими переплатами

Любому гражданину, который решил повысить уровень своей финансовой грамотности, следует начинать с изучения теоретической части вопроса — в этом помогут специальные мероприятия или тематическая литература. Затем можно закрепить полученные знания на практике – начать вести бюджет, откладывать сбережения, инвестировать часть доходов.

Источники

Финансовая Грамотность | Финаграм

Финансовая грамотность

Простыми словами, финансовая грамотность — это система знаний и навыков о том, как рационально распоряжаться своими деньгами, ориентироваться в финансовых услугах и не попадаться на уловки финансовых мошенников.

Быть финансово грамотным сегодня не только важно, но и престижно. Ведь правильное распоряжение финансами — верный ключ к финансовому благополучию!

Угрозы низкой финансовой грамотности населения выражаются в росте числа финансовых злоупотреблений, в накоплении избыточных кредитов, которые не в состоянии погасить, неэффективном распределении личных сбережений. Это же лишний источник стресса — зачем он нам???

Финансовая грамотность нам с вами помогает эффективно планировать и использовать личный бюджет, принимать решения в области личных финансов, исходя из своих долгосрочных интересов и желаний, избегать излишних долгов, ориентироваться в сложных услугах и продуктах, предлагаемых банками и другими финансовыми институтами, распознавать угрозы и снижать риски мошенничества.

Мы с вами, будучи финансово грамотными, в целом лучше подготовлены к кризисным ситуациям и можем лучше защитить себя, лучше ориентироваться в условиях мирового финансового кризиса: разбираться с налоговыми декларациями, выбирать себе пенсионные планы, сберегать свои накопления, правильно принимать инвестиционные и иные финансовые решения и не поддаваться панике. Вот тогда можно за финансы не волноваться и жить в своё удовольствие 😉 .

Вот тогда можно за финансы не волноваться и жить в своё удовольствие 😉 .

Финансовая грамотность предполагает способность людей жить по средствам, следить за состоянием своих финансов, планировать свои будущие доходы и расходы, особенно пенсию, правильно выбирать финансовые продукты и разбираться в финансовых вопросах.

А как же понять финансово грамотны мы или нет? Итак, образ финансово грамотного человека (глазами Центробанка) таков:

1. Ведёт учёт собственных доходов и расходов (т.е. важно знать какой доход вы получили, на что потратили деньги, какова разница между доходами и расходами – в идеале должно что-то оставаться и это “что-то” нужно приумножить для достижения будущих финансовых целей).

2. Тратит меньше, чем зарабатывает — у финансово грамотного человека нет кучи кредитов в разных банках и/или МФО, он умеет жить по средствам (тратит что сам заработает) и сберегает свободные денежные средства.

3. Ориентируется в мире финансов (знает, где найти нужную информацию). За всем уследить, конечно, невозможно, но нужно знать и понимать, где взять необходимую информацию (из надёжных источников) и использовать её с максимальной выгодой для себя.

За всем уследить, конечно, невозможно, но нужно знать и понимать, где взять необходимую информацию (из надёжных источников) и использовать её с максимальной выгодой для себя.

4. Осуществляет рациональный выбор финансовых услуг. Необходимо следить за надёжностью финансовых организаций, чтобы не потерять свои деньги.

5. Имеет собственный резервный фонд – «подушку безопасности» (на случай непредвиденных обстоятельств). Это одно из самых важных правил финансовой грамотности. Вы можете потерять работу, заболеть и надолго уйти на больничный, а денежные средства из резервного фонда помогут вам жить и оплачивать собственные нужды и обязательные платежи без существенного ущерба качеству жизни.

6. Знает, как защищены права потребителя финансовых услуг – т.е. человек знает, куда нужно обратиться, если его права на финансовом рынке нарушены.

И не стоит полностью надеяться на государство и авось – нужно уже сегодня задумываться о своём финансовом будущем и повышать свою финансовую грамотность. Тем более, что сейчас доступно много материалов для самообразования. Вот и мы пришли на помощь 🙂 .

Тем более, что сейчас доступно много материалов для самообразования. Вот и мы пришли на помощь 🙂 .

В данном разделе (да и на всём портале) мы делимся с вами финансовыми советами, обсуждаем важные вопросы из мира личных финансов, следим за новостями и помогаем повысить вашу финансовую грамотность.

Учитесь, применяйте полученные знания на практике и достигайте своих целей!

Ах да, сейчас мы вас сориентируем по разделу:

- Статьи

— интересные статьи по финансовой грамотности на каждый день (и ночь, если спать не хочется).

- Нас не обманешь

— вооружившись знаниями, вы сможете многое. Здесь мы расскажем нюансы при использовании наиболее популярных финансовых продуктов и услуг (например, что нужно знать, прежде чем взять кредит, и на что стоит обратить пристальное внимание).

- Личные финансы

— а вот здесь мы собрали советы по личному финансовому планированию и прочих фишках ваших личных финансов и как ими успешно управлять (да чтоб они не уменьшались, а только увеличивались, а доходы превышали расходы).

Эх, вот был бы такой кошелёк, что вечером его ставишь на зарядку, и на утро он опять полный! 😉 Мы постараемся понять, где же взять такую зарядку (а ведь она действительно существует, некоторые называют её «инвестициями»). - Обучение

— наш самый любимый раздел! Здесь мы предлагаем учебные курсы по финансовой грамотности для всех. При успешном окончании курса и сдачи всех онлайн-тестов вы получите сертификат 🙂 . Но знания, полученные при прохождении курсов (и применение их на практике), — это самое ценное, что вы можете взять для себя.

- Интересные финансы

— а вот тут мы собрали классные книги, мобильные приложения, интереснейшие фильмы, настольные экономические игры — и всё по финансовой тематике. Эх, превратится это когда-нибудь в наш золотой фонд…

- Рейтинг финансовой грамотности

— повышайте свой рейтинг, читая материалы по финансовой грамотности, изучая наши курсы и общаясь на финансовые темы в нашей социальной сети.

Эх, вот был бы такой кошелёк, что вечером его ставишь на зарядку, и на утро он опять полный! 😉 Мы постараемся понять, где же взять такую зарядку (а ведь она действительно существует, некоторые называют её «инвестициями»).

Эх, вот был бы такой кошелёк, что вечером его ставишь на зарядку, и на утро он опять полный! 😉 Мы постараемся понять, где же взять такую зарядку (а ведь она действительно существует, некоторые называют её «инвестициями»).Также полезные материалы по финансовой грамотности можно найти в наших группах в социальных сетях (кликайте и присоединяйтесь):

Выбор за тобой!

Финансовая грамотность

подборка для тех, кто считает деньги — Финансы на vc.

ru

ru

{«id»:93890,»url»:»https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi»,»title»:»\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi&title=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi&text=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi&text=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi&text=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi&text=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438&body=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u043e\u0432\u044b\u0448\u0430\u0435\u043c \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0443\u044e \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c: \u043f\u043e\u0434\u0431\u043e\u0440\u043a\u0430 \u0434\u043b\u044f \u0442\u0435\u0445, \u043a\u0442\u043e \u0441\u0447\u0438\u0442\u0430\u0435\u0442 \u0434\u0435\u043d\u044c\u0433\u0438&body=https:\/\/vc.ru\/finance\/93890-povyshaem-finansovuyu-gramotnost-podborka-dlya-teh-kto-schitaet-dengi»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

65 350

просмотров

Программа «Финансовая грамотность»

Цель программы «Финансовая грамотность» (далее – «ФГ») — содействие формированию финансово грамотного человека и общества в целом за счёт создания серии доступных образовательных инструментов в области финансов, экономики и права для педагогов, родителей и детей от 5 до 18 лет.

Мероприятия программы реализуются на четырех уровнях – методологическом, контентном, коммуникационном и ИТ.

Методологический уровень

Ответ на вопрос «Чему необходимо обучать детей в области финансов и с какого возраста?» сформирован в виде карты компетенций, которая является методологической основой для создания любого продукта программы.

К. Д. Климентьев, эксперт Всероссийского конгресса волонтеров финансового просвещения«Карта компетенций позволяет легко и грамотно простроить образовательный трек ребенка, охватив все необходимые темы, и увеличивать уровень освоения компетенций постепенно».

На методологическом уровне также разрабатываются продукты для профессиональной деятельности учителей различных предметов, а также педагогов дополнительного образования.

В 2020 году в части методологии планируется разработка контрольно-измерительных материалов для определения уровня знаний по финансовой грамотности, а также методическое пособие для инклюзивного образования.

Контентный уровень

На контентном уровне создаются образовательные материалы для детей, родителей и педагогов с ясным и интересным содержанием, актуальными ситуациями и героями, интерактивным форматом обучения.

1. Курс межпредметных заданий и задач по финансовой грамотности

Задания интегрируется в программы основного общего и среднего (полного) образования по учебным предметам: «История», «Иностранный язык», «География», «Информатика», «Основы безопасности жизнедеятельности», «Литература», «Технология», «Обществознание», «Математика». Курс апробирован и передан для использования «Цифровой платформе персонализированного образования для школы» и Сообществу педагогов по финансовой грамотности.

2. Курс по финансовой грамотности для старших дошкольников и начальной школы «Юный финансист»

Состоит из 5 занятий, содержащих обширный познавательный материал по теме финансов, и включает двигательную, командную, речевую и творческую деятельность детей. В процессе занятий участники совершают путешествие по странам и континентам, знакомятся с понятием «финансово-грамотное поведение», получают первый предпринимательский опыт, планируя бюджет на реализацию своей мечты.

В процессе занятий участники совершают путешествие по странам и континентам, знакомятся с понятием «финансово-грамотное поведение», получают первый предпринимательский опыт, планируя бюджет на реализацию своей мечты.

Курс разработан в 2019 году участниками «Конференции по финансовой грамотности для педагогов», входит в пакет образовательных материалов «Комплексная программа для внедрения ФГ в школы», используется членами Сообщества педагогов по финансовой грамотности программы «ФГ».

Факты:

-

более 60 педагогов дошкольного образования, начальной школы и педагогов-организаторов уже используют материалы курса. -

4 000 детей прошли курс. -

70 % воспитанников овладели знаниями и справились с задачами.

На 2020 год запланирована адаптация курса для занятий с детьми с особенностями ментального развития и детьми, оставшимися без попечения родителей.

3. Программа развития финансовой грамотности для воспитанников детских домов

Цель этого проекта, созданного Сбербанком и БФ «Вклад в будущее», — формирование финансово грамотного поведения у выпускников детских домов за счет создания эффективных образовательных инструментов для преподавателей и контента, учитывающего бытовой и психический контекст ребенка. Методика программы основывается на развитии навыков посредством тренировки алгоритмов простых действий: составить список покупок, распланировать бюджет, поговорить с работником банка и др.

В этом проекте БФ «Вклад в будущее» выступает в роли эксперта, обеспечивающего методологию обучения детей и волонтеров, а также разработчиком образовательной программы.

Экспертами образовательной программы и методики являются представители АНО «Центр равных возможностей для детей-сирот «Вверх»» и БФ для приемных детей «Шалаш».

Факты:

-

в 2019 году пилотная версия программы апробирована в 6 детских домах. -

обучение по ней прошли 70 воспитанников Московской, Ивановской, Свердловской, Новосибирской, Магаданской областей и Хабаровского края.

На 2020 год запланированы обучение волонтеров педагогическому инструментарию для эффективного преподавания курса по финансовой грамотности воспитанникам детских домов и реализация цифровой инфраструктуры в формате платформенного решения. На платформе будет размещен курс обучения волонтёров и инструмент контроля и анализа результатов их деятельности. В будущем предполагается расширить контент курса, включив туда вопросы, связанные с дисциплиной, мотивацией, развитием различных навыков, адаптацией после выпуска из детского дома и др. Платформа позволит сделать программу открытой для всех желающих, обеспечив достойную подготовку преподавателей курса.

Коммуникационный уровень

Благодаря использованию коммуникационных инструментов создано, поддерживается и развивается «Сообщество педагогов, содействующих развитию финансовой грамотности». Дважды в год для участников сообщества проходят мероприятия по обучению преподавательским методикам и совместной творческой работе над созданием нового контента. Участники, разработавшие актуальный контент, получают возможность выезда на крупнейшие площадки России для его апробации.

Дважды в год для участников сообщества проходят мероприятия по обучению преподавательским методикам и совместной творческой работе над созданием нового контента. Участники, разработавшие актуальный контент, получают возможность выезда на крупнейшие площадки России для его апробации.

Факты:

-

100 педагогов из 30 регионов России и еще 130 педагогов, отобранных в сообщество в 2018 году, приняли участие в конференции в Москве в 2019 году. -

70 педагогов из Республики Татарстан отобрано в сообщество после конференции в г. Набережные Челны в октябре 2019 г.

В 2020 году членам «Сообщества педагогов, содействующих развитию финансовой грамотности» будет оказываться поддержка фонда, экспертов, менторов и тьюторов программы в реализации собственных проектов. Кроме того, педагоги сообщества получат доступ к пополняемой базе образовательных материалов программы «Финансовая грамотность».

ИТ-уровень

В 2019 году фонд запустил финансовую игру-симулятор «Вклад».

Игра представляет собой мобильное приложение «Вклад», позволяющее ребенку перенестись во взрослую жизнь и попытаться достичь высокого уровня финансового благополучия, учитывая потребности и интересы всех членов семьи.

Игра симулирует 10 лет жизни. Главная задача игрока — заработать как можно больше денег с помощью различных финансовых инструментов: акций, облигаций, вкладов, а также инвестиций в собственное образование и здоровье. При этом часть средств необходимо направлять на страхование своих активов (как и в жизни, в игре происходят неприятности). Игрокам необходимо следить за лентой новостей, корректируя свои инвестиционные решения.

Игра не требует специальных знаний о финансах, а учит школьников планировать, принимать решения, критически мыслить и оценивать рентабельность своих вложений в условиях, приближенных к реальной жизни.

Факты:

- 50 000 человек уже установили мобильное приложение;

-

из них 34 500 — активные пользователи; -

игра попала в ТОП-20 бесплатных приложений в App store и в ТОП-3 Android; -

на конец 2019 года сыгран 1 млн игр; -

каждый пользователь в среднем сыграл в игру 23 раза, меняя стратегии более 5 раз от более рискованных до консервативных; -

рейтинг игры в App store — 4,8, в Google Play — 4,5.

Игра показала высокую степень заинтересованности и вовлеченности аудитории. В отзывах участники рефлексировали по итогам игры, отмечали ее полезность для формирования финансово грамотного поведения.

Л. М. Брайнис Директор Благотворительного фонда для приемных детей «Шалаш»

М. Брайнис Директор Благотворительного фонда для приемных детей «Шалаш»

«По-моему, это очень важный курс. Особенно для детей, у которых очень ограниченный опыт взаимодействия с деньгами. Дети, выросшие в детских домах, с большой вероятностью никогда не видели взрослых, которые осознанно взаимодействуют с деньгами (накапливают или вкладывают, понимают хотя бы на базовом уровне работу финансовых инструментов). Я надеюсь, что этот курс поможет хоть немного восполнить недостающий пробел в опыте и навыках».

А. Зеленцова Cтратегический координатор проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»

Зеленцова Cтратегический координатор проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»

«Сегодня школа сама может решать, какой предмет ей выбрать для внедрения в качестве факультативного курса. Это сообща определяют учителя, родители, школьные советы. И многие учебные заведения выбирают именно финансовую грамотность, что, конечно, очень радует. Многие учебные заведения уже ввели курс финансовой грамотности с начальной школы до выпускных классов».

О. В. Тихомирова Cоучредитель и директор АНО «Центр равных возможностей для детей — сирот «Вверх»», культуролог, преподаватель культурологии, истории и обществознан

В. Тихомирова Cоучредитель и директор АНО «Центр равных возможностей для детей — сирот «Вверх»», культуролог, преподаватель культурологии, истории и обществознан

«Новый смартфон или три месяца полноценного питания? При всей простоте, для многих вчерашних детдомовцев выбор совсем не очевидный. Для нас было очень важно участвовать в разработке курса по финансовой грамотности, который поможет избежать многих ошибок и проблем молодым людям, начинающих самостоятельную жизнь».

К. Д. Климентьев Эксперт Всероссийского конгресса волонтеров финансового просвещения, сертифицированный тьютор по финансовой грамотности АПК и ППРО при Министерстве образования РФ, основатель курсов в области финансовой грамотности и предпринимательства для подростков «Prospect»

Д. Климентьев Эксперт Всероссийского конгресса волонтеров финансового просвещения, сертифицированный тьютор по финансовой грамотности АПК и ППРО при Министерстве образования РФ, основатель курсов в области финансовой грамотности и предпринимательства для подростков «Prospect»

«Уровень финансовой грамотности оказывает существенное и значительное влияние на благосостояние населения. Неумение грамотно распоряжаться своими доходами и отсутствие простейших навыков планирования, как и непонимание принципов работы большинства финансовых институтов и инструментов, приводят к уязвимости граждан перед финансовыми мошенниками, росту долгов населения и отказу от использования современных финансовых возможностей для сбережения и накопления. При этом, группой населения, от которой напрямую зависит уровень финансовой грамотности населения в будущем, логично являются дети».

Э.И. Мухтярова Учитель истории и обществознания, зам. директора по научно-методической работе МАОУ «Лицей № 78 им. А.С. Пушкина» г. Набережные Челны Республики Татарстан, заслуженный учитель Республики Татарстан, канд. Филос. наук, региональный тьютор по финансовой грамотности

«Карта компетенций по финансовой грамотности… представлена в наглядном структурированном виде; раскрывает компонентный̆ состав компетенции, технологии ее формирования (какой набор учебных задач работает на формирование данной̆ компетенции) и оценки.

Карта компетенций – незаменимый инструмент для учителя. Обращаюсь к ней при разработке новых заданий, составлении проекта учебного плана по финансовой грамотности, а также по ней удобно сверять обеспеченность всех компетенций при реализации образовательной программы по финансовой грамотности».

Карта компетенций – незаменимый инструмент для учителя. Обращаюсь к ней при разработке новых заданий, составлении проекта учебного плана по финансовой грамотности, а также по ней удобно сверять обеспеченность всех компетенций при реализации образовательной программы по финансовой грамотности».

О.П. Артемова Учитель математики МБОУ «Льговская СШ», Рязанская обл.

«Пользуюсь Курсом межпредметных заданий — очень полезный и удобный инструмент для встраивания актуальных и современных задач в уроки по математике.

Дети (5, 6 классов) с удовольствием решают и придумывают свои задания по ходу занятия. Больше всего детям нравятся задачи на «современный лад», то есть из жизненных примеров. Спасибо большое за качественный контент!»

Дети (5, 6 классов) с удовольствием решают и придумывают свои задания по ходу занятия. Больше всего детям нравятся задачи на «современный лад», то есть из жизненных примеров. Спасибо большое за качественный контент!»

Н.Г Дикур, Е.В. Соломкина Старшие воспитатели ГБОУ «Московская международная школа»

«В сентябре 2019 года апробировали материалы Курса «Юный финансист» в подготовительных группах (6-7 лет), курс вызвал большой интерес у детей: занятия разнообразные, творческие, активные и познавательные.

В результате дети успешно и с удовольствие разрабатывают «Личный финансовый план» по достижению своей мечты».

В результате дети успешно и с удовольствие разрабатывают «Личный финансовый план» по достижению своей мечты».

Е.Ю. Назарова Старший воспитатель ГБОУ школа № 2103, г. Москва

«Курс по финансовой грамотности для старших дошкольников и начальной школы «Юный финансист» — практическое пособие, которое в результате его прохождения и применения полученных знаний на практике научит детей старшего дошкольного возраста грамотно распределять семейный бюджет и оперировать наличными деньгами, а с возрастом, применяя полученные знания и навыки, «юные финансисты» станут успешными, финансово независимыми людьми и хозяевами своей судьбы».

З.В. Редько Директор МАОУ «Лицей № 78 им А.С. Пушкина», г. Набережные Челны

«Высокий профессионализм, доброжелательность, умелое выстраивание образовательного пространства — всё это о команде руководителей, экспертов и модераторов Конференции. Благодаря насыщенной программе Конференции, учителя смогли получить компетентную, полезную и необходимую информацию, познакомились с различными подходами в реализации программ по финансовой грамотности, получили ответы на интересующие вопросы в области функционирования финансовых институтов.

Определение финансовой грамотности

Что такое финансовая грамотность?

Финансовая грамотность — это способность понимать и эффективно использовать различные финансовые навыки, включая управление личными финансами, составление бюджета и инвестирование. Отсутствие этих навыков называется финансовой безграмотностью.

Ключевые выводы

- Финансовая грамотность относится к множеству важных финансовых навыков и концепций.

- Финансово грамотные люди, как правило, менее уязвимы перед финансовым мошенничеством.

- Прочная основа финансовой грамотности может помочь в достижении различных жизненных целей, таких как сбережения на образование или выход на пенсию, ответственное использование долга и ведение бизнеса.

Понимание финансовой грамотности

В последние десятилетия финансовые продукты и услуги получают все большее распространение в обществе. В то время как предыдущие поколения американцев могли покупать товары в основном за наличные, сегодня популярны различные кредитные продукты, такие как кредитные карты, ипотека и студенческие ссуды.Важность других продуктов, таких как страхование здоровья и счета для самостоятельных инвестиций, также возросла. Это сделало еще более важным, чтобы люди понимали, как использовать их ответственно.

Хотя есть много навыков, которые могут подпадать под понятие финансовой грамотности, популярные примеры включают составление бюджета домохозяйства, обучение управлению долгами и их погашению, а также оценку компромиссов между различными кредитными и инвестиционными продуктами. Часто эти навыки требуют хотя бы практического знания ключевых финансовых концепций, таких как сложные проценты и временная стоимость денег.Учитывая важность финансов в современном обществе, отсутствие финансовой грамотности может нанести серьезный ущерб долгосрочному финансовому успеху человека. К сожалению, исследование показало, что финансовая неграмотность — очень распространенное явление: по оценке Управления финансового надзора (FINRA), около 66% американцев не обладают финансовой грамотностью.

К сожалению, исследование показало, что финансовая неграмотность — очень распространенное явление: по оценке Управления финансового надзора (FINRA), около 66% американцев не обладают финансовой грамотностью.

Отсутствие финансовой грамотности может привести к ряду подводных камней. Финансово неграмотные люди могут с большей вероятностью накопить неприемлемое долговое бремя, например, либо из-за неправильных решений о расходах, либо из-за отсутствия долгосрочной подготовки.Это, в свою очередь, может привести к плохой кредитной истории, банкротству, потере права выкупа жилья или другим негативным последствиям. К счастью, сейчас есть больше ресурсов, чем когда-либо, для тех, кто хочет узнать больше о мире финансов. Одним из таких примеров является спонсируемая правительством Комиссия по финансовой грамотности и образованию, которая предлагает ряд бесплатных учебных ресурсов.

Финансовая грамотность также может помочь защитить людей от финансового мошенничества, которое, к сожалению, становится все более распространенным явлением.

Особые соображения

Как улучшить свои навыки финансовой грамотности

Развитие финансовой грамотности для улучшения ваших личных финансов включает в себя изучение и отработку различных навыков, связанных с составлением бюджета, управлением и выплатой долгов, а также пониманием кредитных и инвестиционных продуктов. Вот несколько практических стратегий, которые следует учитывать:

- Создайте бюджет. Отслеживайте, сколько денег вы получаете каждый месяц по сравнению с тем, сколько вы тратите в Excel, на бумаге или в приложении для составления бюджета.Ваш бюджет должен включать доход (например, зарплаты, инвестиции, алименты), фиксированные расходы (например, арендная плата / ипотечные платежи, коммунальные услуги, платежи по ссуде), дискреционные расходы (несущественные, такие как еда вне дома, покупки, поездки) и сбережения.

- Платите сначала сами — чтобы добиться сбережений, эта стратегия «обратного бюджетирования» включает выбор цели сбережений — скажем, первоначальный взнос за дом — решение, сколько вы хотите вносить на нее каждый месяц, и откладывание этой суммы перед вами. разделите остальные расходы.

- Управляйте оплатой счетов — следите за ежемесячными счетами, чтобы платежи приходили вовремя. Рассмотрите возможность использования автоматического списания с текущего счета или приложений для оплаты счетов, а также подпишитесь на электронную почту, телефон или почту с напоминаниями об оплате.

- Получите свой кредитный отчет — один раз в год потребители могут запросить бесплатный кредитный отчет в трех основных кредитных бюро — Experian, Equifax и TransUnion. Просмотрите его и оспорите любые ошибки, сообщив кредитному бюро о неточностях.

- Проверьте свой кредитный рейтинг. Хороший кредитный рейтинг поможет вам получить лучшие процентные ставки по ссудам и кредитным картам, помимо других преимуществ. Контролируйте свой рейтинг с помощью бесплатной службы кредитного мониторинга (или, если вы можете себе позволить и хотите добавить дополнительный уровень защиты своей информации, одну из лучших служб кредитного мониторинга) и будьте в курсе финансовых решений, которые могут повысить или понизить ваш рейтинг, например, кредитные запросы и коэффициенты использования.

- Управляйте долгом. Используйте свой бюджет, чтобы оставаться на вершине долга, сокращая расходы и увеличивая выплаты.Разработайте план сокращения долга, например сначала выплатите ссуду под самую высокую процентную ставку. Если ваш долг слишком велик, обратитесь к кредиторам, чтобы пересмотреть условия погашения, консолидировать ссуды или найти программу консультирования по вопросам долга.

- Инвестируйте в свое будущее — Если ваш работодатель предлагает пенсионный сберегательный счет 401 (k), обязательно зарегистрируйтесь и внесите максимум, чтобы получить совпадение с работодателем. Рассмотрите возможность открытия IRA и создания диверсифицированного инвестиционного портфеля, включающего акции, фиксированный доход и товары.При необходимости обратитесь за финансовым советом к профессиональным консультантам, которые помогут вам определить, сколько денег вам понадобится для комфортного выхода на пенсию, и разработать стратегии для достижения вашей цели.

разделите остальные расходы.

разделите остальные расходы.

Пример финансовой грамотности

Эмма — учительница средней школы, которая пытается научить своих учеников финансовой грамотности. В рамках своей учебной программы она пытается обучить их основам различных финансовых тем, таких как личное бюджетирование, управление долгом, образование и пенсионные сбережения, страхование, инвестирование и даже налоговое планирование.

В рамках своей учебной программы она пытается обучить их основам различных финансовых тем, таких как личное бюджетирование, управление долгом, образование и пенсионные сбережения, страхование, инвестирование и даже налоговое планирование.

Эмма считает, что, хотя эти предметы могут не иметь особого значения для ее учеников в старшие классы школы, они, тем не менее, будут полезны на протяжении всей их жизни. Понимание таких понятий, как процентные ставки, альтернативные издержки, управление долгом, сложные проценты и составление бюджета, например, может помочь ее студентам управлять студенческими ссудами, на которые они могут полагаться для финансирования своего обучения в колледже, и удерживать их от накопления опасного уровня долга и подвергая опасности их кредитные рейтинги.Точно так же она ожидает, что определенные темы, такие как подоходный налог и пенсионное планирование, в конечном итоге окажутся полезными для всех учащихся, независимо от того, чем они в конечном итоге будут заниматься после окончания школы.

Почему финансовая грамотность так важна

Снижение финансовой грамотности

По мере того как меняются потребительские привычки и финансовые продукты, финансовая грамотность становится все более серьезной. В прошлых поколениях наличные деньги использовались для большинства повседневных покупок; сегодня это редко вспыхивает, особенно среди молодых покупателей.Изменилось и то, как мы делаем покупки. Интернет-магазины стали для многих лучшим выбором, создав широкие возможности для использования и увеличения кредита — слишком простой и быстрый способ накопить долги.

Тем временем компании, выпускающие кредитные карты, банки и другие финансовые учреждения предоставляют потребителям возможности для получения кредита — возможность подать заявку на получение кредитной карты или оплатить одну карту другой. Без надлежащих знаний или системы сдержек и противовесов легко попасть в финансовые проблемы.

Многие потребители очень плохо понимают финансы, принцип работы кредита и потенциальное влияние на их финансовое благополучие в течение многих-многих лет. Фактически, отсутствие финансового понимания было обозначено как одна из основных причин, по которой многие американцы сталкиваются с проблемами со сбережениями и инвестированием.

Фактически, отсутствие финансового понимания было обозначено как одна из основных причин, по которой многие американцы сталкиваются с проблемами со сбережениями и инвестированием.

Каждые несколько лет Управление по регулированию финансовой отрасли (FINRA) выпускает тест из пяти вопросов в рамках своего исследования национальных финансовых возможностей, в котором измеряется уровень знаний потребителей о процентах, начислении сложных процентов, инфляции, диверсификации и ценах на облигации.В ходе последнего теста только 34% из тех, кто сдавал тест, правильно ответили на четыре из пяти вопросов, что говорит о том, что основные экономические и финансовые принципы, лежащие в основе этих проблем, широко распространены и по-разному затрагивают каждый штат страны. Взаимодействие с другими людьми

Ключевые выводы

- Финансовая грамотность — это образование и понимание различных финансовых областей, включая темы, связанные с управлением личными финансами, деньгами, заимствованиями и инвестированием.

- Тенденции в США показывают, что финансовая грамотность среди людей снижается, и только 34% респондентов правильно ответили на четыре из пяти вопросов, заданных FINRA по этой теме.

- В то же время финансовая грамотность важна как никогда, поскольку люди управляют своими пенсионными счетами, торгуют личными активами в Интернете и несут студенческие, медицинские, кредитные карты и ипотечные долги.

Что такое финансовая грамотность?

Финансовая грамотность — это совокупность знаний в области финансов, кредитов и управления долгом, которые необходимы для принятия финансово ответственных решений — решений, которые являются неотъемлемой частью нашей повседневной жизни. Финансовая грамотность включает понимание того, как работает текущий счет, что на самом деле означает использование кредитной карты и как избежать долгов.В общем, финансовая грамотность влияет на семьи, поскольку они пытаются сбалансировать свой бюджет, купить дом, финансировать образование своих детей и обеспечить доход при выходе на пенсию.

Отсутствие финансовой грамотности — проблема не только стран с формирующимся рынком или развивающихся стран. Потребители в странах с развитой или развитой экономикой также не демонстрируют сильного понимания финансовых принципов, чтобы понять и согласовать финансовый ландшафт, эффективно управлять финансовыми рисками и избегать финансовых ловушек.Нации по всему миру, от Кореи до Австралии и Германии, сталкиваются с населением, которое не понимает финансовых основ.

Уровень финансовой грамотности может варьироваться в зависимости от образования и уровня дохода, но данные показывают, что высокообразованные потребители с высокими доходами могут быть так же неосведомлены о финансовых вопросах, как и менее образованные потребители с низкими доходами (хотя, как правило, последние имеют тенденцию быть менее финансово грамотным). И, похоже, потребители не хотят учиться. Организация экономического сотрудничества и развития (ОЭСР) процитировала опрос, проведенный в Канаде, в котором люди сообщили, что они обнаружили, что выбор правильных инвестиций для пенсионного плана был более напряженным, чем посещение стоматолога. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Тенденции повышения важности финансовой грамотности

Проблемы, связанные с финансовой неграмотностью, усугубляются тем, что принятие финансовых решений становится еще более обременительным для потребителей. Сходятся пять тенденций, демонстрирующих важность принятия продуманных и осознанных решений о финансах:

1) Потребители принимают на себя больше финансовых решений