Клиенты забирают деньги из банков. Где хранить наличные и как не потерять бумажные сбережения

Почему клиенты боятся держать деньги в банке

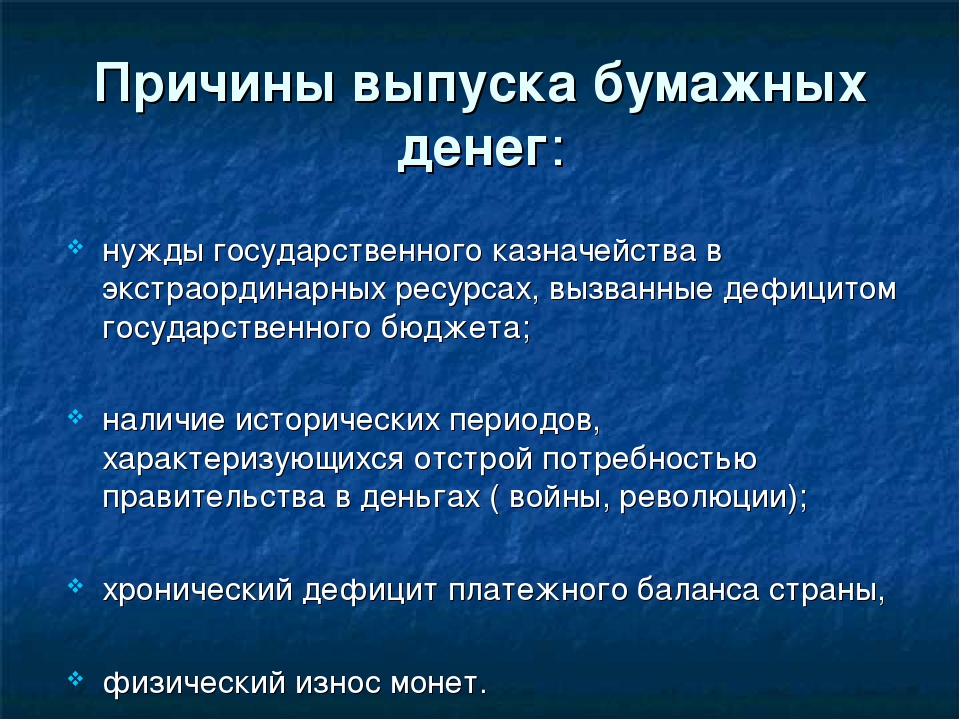

Ещё весной в Центробанке заметили, что увеличивается сумма наличных в денежном обращении. Интерес к бумажным деньгам стал расти на фоне первой волны пандемии коронавируса. Сейчас тенденция продолжается. В результате за год в стране прибавилось 2,6 триллиона наличных. Это 25% от всей денежной массы. В то же время россияне стали активнее забирать деньги из банков. Сумма срочных депозитов сократилась на полтриллиона.

— Ничего удивительного в том, что в кризис, особенно на второй его волне, население предпочло хранить деньги в наличных, нет. Клиенты теряют доверие к банкам. К тому же ставки по вкладам уже достигли своего дна. Люди понимают, что хранить деньги на депозите особого смысла нет, — объясняет эксперт Академии управления финансами и инвестициями Алексей Кричевский.

Часть снятых наличных денег — это сбережения, которые люди уже забрали из банков, но пока ещё не решили, куда вложить. Дело в том, что накопления с депозитов сейчас плавно перетекают на фондовый рынок. По словам Алексея Кричевского, консервативные инвесторы выбирают максимально безопасные облигации, а кто-то ещё раздумывает — перевести деньги на брокерские счета, купить недвижимость или оставить на чёрный день, который, возможно, придёт в виде второй волны закрытия предприятий.

Дело в том, что накопления с депозитов сейчас плавно перетекают на фондовый рынок. По словам Алексея Кричевского, консервативные инвесторы выбирают максимально безопасные облигации, а кто-то ещё раздумывает — перевести деньги на брокерские счета, купить недвижимость или оставить на чёрный день, который, возможно, придёт в виде второй волны закрытия предприятий.

Когда выгоднее расплачиваться картой, а когда — наличными

Финансисты отмечают такой тренд — даже те, кто раньше хотел работать «вбелую», всё чаще переходят на наличный расчёт. Клиентам, которые расплачиваются бумажными деньгами, делают негласные скидки. В этом случае оплата наличными может быть выгоднее. Кроме того, во многих ресторанах и магазинах сейчас просто перестали принимать карты.

К тому же во время кризиса люди боятся дефицита наличных. Опасаются, что не смогут вовремя снять деньги, если они потребуются для какой-то важной сделки. И такие риски вполне оправданы. Перебои с выдачей денег в банкоматах раньше уже были. Ещё один плюс наличных — чисто психологический. Многочисленные эксперименты давно показали, что люди меньше тратят, когда платят бумажными деньгами. Это позволяет экономить, что для многих важно во время кризиса. С карты деньги исчезают намного быстрее, так как человек не чувствует своих трат.

Ещё один плюс наличных — чисто психологический. Многочисленные эксперименты давно показали, что люди меньше тратят, когда платят бумажными деньгами. Это позволяет экономить, что для многих важно во время кризиса. С карты деньги исчезают намного быстрее, так как человек не чувствует своих трат.

— Те, кто перевёл деньги в валюту, смог увеличить накопления на 10–15% с лета этого года, фактически ничего не делая. Другими словами, ничего страшного в том, чтобы хранить часть денег наличными, нет. Если, конечно, держать их в разных валютах, — отметил Алексей Кричевский.

При этом он считает, что лучше всё-таки держать деньги на карточном счёте. Пользоваться им значительно выгоднее, чем наличными. Небольшой процент на остаток и кешбэк с лихвой перекрывают затраты на обслуживание счёта. К тому же он может покрыть и потери от инфляции.

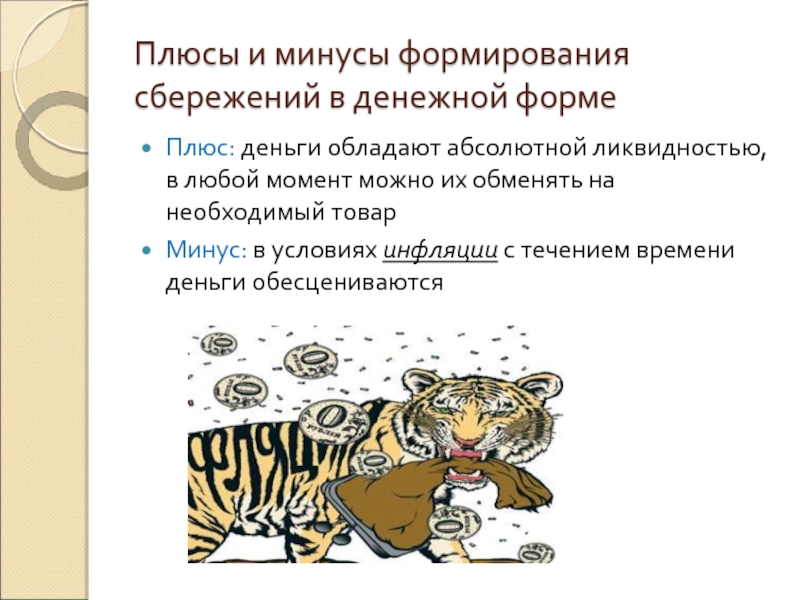

— Стоит отметить, что хранить деньги дома — это не лучший способ, потому что они активно обесцениваются на уровень инфляции — 3,7%, — считает главный аналитик «ТелеТрейд» Марк Гойхман. — Более того, она будет ускоряться. Пик инфляции придётся на середину 2021 года. В этой связи более привлекательный вариант для хранения денег — это ИИС, который предусматривает налоговые льготы. За счёт них доходность по таким счетам получается выше, а риск остаётся минимальным. Депозит в крупном банке — тоже надёжный вариант. Так что в большинстве случаев и хранить, и тратить лучше всё-таки безналичные деньги.

— Более того, она будет ускоряться. Пик инфляции придётся на середину 2021 года. В этой связи более привлекательный вариант для хранения денег — это ИИС, который предусматривает налоговые льготы. За счёт них доходность по таким счетам получается выше, а риск остаётся минимальным. Депозит в крупном банке — тоже надёжный вариант. Так что в большинстве случаев и хранить, и тратить лучше всё-таки безналичные деньги.

Виртуальные расчёты. Плюсы и минусы электронных кошельков

«Бургер Кинг» первым среди сетевых ресторанов предоставил возможность оплаты через QR-код, рассказали Лайфу в Webmoney. Чтобы заказать еду, достаточно отсканировать его с экрана кассы через мобильное приложение WebMoney Keeper и подтвердить операцию. Трансакция происходит мгновенно.

— Надстройка WebMoney интегрирована в кассовый модуль, информация об оплате поступает в режиме реального времени, — пояснили официальные представители WebMoney.

Электронные кошельки становятся всё более популярным способом расчётов. По данным IpsosComcon, с их помощью расплачиваются уже 40% россиян. Виртуальными системами расчётов пользуются даже дети, отмечают в компании.

По данным IpsosComcon, с их помощью расплачиваются уже 40% россиян. Виртуальными системами расчётов пользуются даже дети, отмечают в компании.

Фото © РИА Новости / Максим Блинов

Электронный кошелёк («Яндекс.Деньги», WebMoney, Paypal, QIWI) — это аналог банковского счёта. Его можно пополнять наличными или картой. Виртуальными деньгами можно расплачиваться за товары и услуги в Сети и оффлайн. Для создания электронного кошелька достаточно зарегистрироваться на сайте системы без предоставления каких-либо документов. Действие виртуальных платёжных систем бессрочно в отличие от банковских аналогов. За обслуживание в них не надо платить.

— Электронные кошельки позволяют максимально быстро и эффективно оплачивать услуги, — отметил президент Национальной финансовой ассоциации (НФА) Василий Заблоцкий. — Удобство при расчётах с помощью электронных кошельков заключается как в скорости проведения операций, так и в простоте доступа к этому средству оплаты.

Основное преимущество электронных кошельков — возможность дистанционно оплатить сотовую связь, ЖКХ, авиабилеты, штрафы ГИБДД, приобрести компьютерную игру или товар в интернет-магазине без очередей в спокойной домашней обстановке, согласен гендиректор финансового маркета «Юником. 24″ Юрий Кудряков. Виртуальный способ расчётов отлично подходит для мелких платежей, например, покупки билета в кинотеатр или скидки на купонном сайте, добавил он.

24″ Юрий Кудряков. Виртуальный способ расчётов отлично подходит для мелких платежей, например, покупки билета в кинотеатр или скидки на купонном сайте, добавил он.

Электронные деньги являются аналогом наличных, только потерять их гораздо сложнее. И даже если ваш кошелёк взломали, система компенсирует потери, указал Юрий Кудряков. Для этого необходимо обратиться к представителям компании по контактам, указанным на её сайте.

Ещё один плюс электронных кошельков — бессрочность пользования ими. Аккаунт в системе можно завести и забыть о проблемах переоформления счёта. Пополнять виртуальные кошельки можно через терминалы, в отделениях банков, через интернет-банк.

С помощью виртуальных денег можно приобрести то, что не купишь за наличные. Домены, хостинг, некоторые электронные книги можно купить только с помощью виртуальных денег или с кредитки.

— Средства с электронного кошелька можно конвертировать и переводить на банковский счёт, — констатировал Юрий Кудряков. — Правда, в этом случае вам придётся заплатить комиссию, которая зависит от условий выбранной платёжной системы. Она составляет 0,8–3,4% от суммы трансакции.

Она составляет 0,8–3,4% от суммы трансакции.

Ещё один плюс — анонимность. Для открытия счёта вам не нужно предъявлять документы. Также в некоторых электронных кошельках (PayPal, Webmoney) можно открывать мультивалютные счета. Например, в PayPal доступно 26 валют, а в WebMoney — семь.

К электронным кошелькам WebMoney и QIWI можно привязать банковскую карту и осуществлять расчёты с «пластика» через виртуальную систему, заметил Юрий Кудряков. QIWI также позволяет переводить деньги на другие электронные кошельки.

Фото © РИА Новости / Кирилл Каллиников

— Особую популярность кошельки завоевали среди фрилансеров, инфобизнесменов, людей, работающих с криптовалютами и интернет-проектами, международными торговыми площадками, а также пользователей онлайн-казино, — рассказал директор по развитию бизнеса «БКС Премьер» Антон Граборов. — Это даёт возможность быстро, очень просто и при желании анонимно завести кошелёк, пополнить его и расплатиться в любой удобной валюте.

Впрочем, у электронных кошельков есть и минусы. Причём немало. Пользователи, не ощущая виртуальные системы расчётов материально, начинают совершать ненужные траты, отметил Юрий Кудряков.

Причём немало. Пользователи, не ощущая виртуальные системы расчётов материально, начинают совершать ненужные траты, отметил Юрий Кудряков.

Не все интернет-магазины принимают электронные деньги. Порой клиентам приходится напрягаться, чтобы приобрести понравившуюся вещь. Для совершения покупки с помощью виртуального кошелька у вас обязательно должен быть Интернет или мобильное приложение (смартфон также должен быть подключён к Сети).

— Если вы забудете логин/пароль от кошелька, восстановить их будет проблематично: у виртуальных платёжных систем слабые службы техподдержки, которые отвечают не оперативно, — отметил Юрий Кудряков.

К тому же высока вероятность, что электронный кошелёк может быть взломан. Поэтому, чтобы обезопасить себя, необходимо подобрать к нему сложный буквенно-цифровой пароль, советует Юрий Кудряков.

Как делают бумажные деньги / Хабр

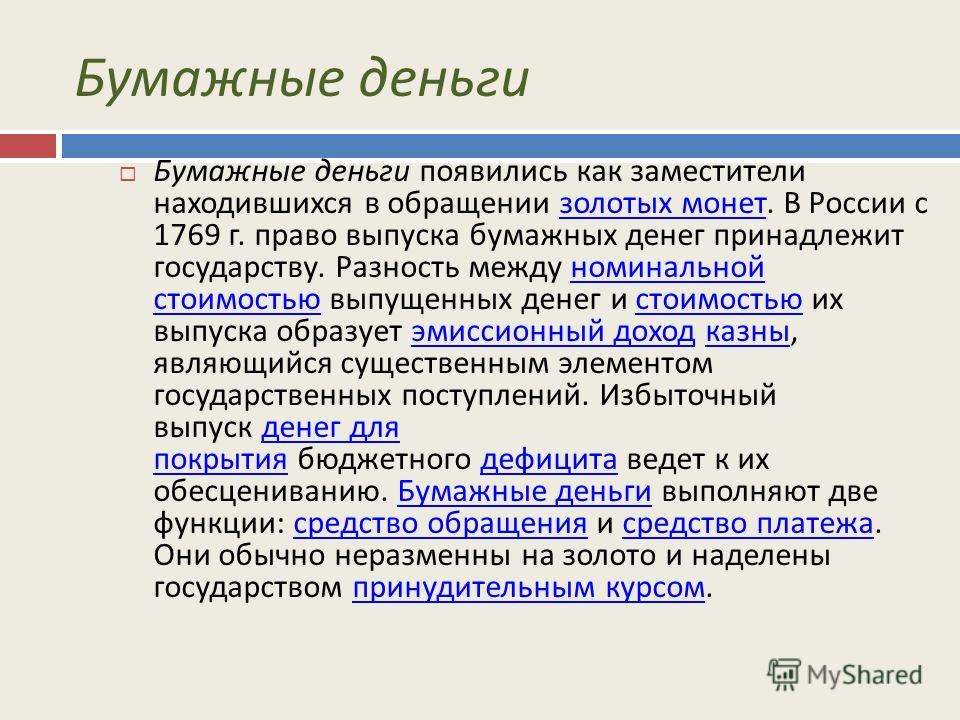

В прошлый раз на Geektimes публиковалась статья об истории бумажных денег. Китайцы были первыми, кто стал использовать волокна целлюлозы для производства легкого аналога металлических денег. Бумага используется с этой же целью и сейчас. Конечно, сложность технологического процесса производства бумажных денег возросла в разы, современная денежная бумага — это вовсе не то, что использовалось в Китае или любой другой стране 100-200 лет назад.

Бумага используется с этой же целью и сейчас. Конечно, сложность технологического процесса производства бумажных денег возросла в разы, современная денежная бумага — это вовсе не то, что использовалось в Китае или любой другой стране 100-200 лет назад.

Обычно для производства денежной бумаги используются лен и хлопок. Содержание целлюлозы в конечном продукте составляет около 95-97%. Процесс производства начинается с загрузки хлопка (речь идет о нескольких тоннах хлопковых волокон) в бойлер. Здесь исходный материал держат под очень большим давлением. После этого готовую массу волокон сливают в резервуар, где проводится осветление и очистка. Уже после этого массу подвергают прессовке, помещая в аппараты-размягчители. Следующий этап — добавление специальной краски, которая изменяет оттенок еще влажной бумаги. На этом этапе идет и создание распознавательных водяных знаков (подробнее о них говорится ниже).

Листы с защитными волокнами и водяными знаками отправляются на сушку, после чего бумагу скатывают в рулоны. Вес каждого рулона может составлять несколько тонн.

Вес каждого рулона может составлять несколько тонн.

Кроме бумаги для производства бумажных денег нужны еще и специальные красители, химические соединения, сложное оборудование. Краски для банкнот отечественный «Гознак» закупает у швейцарской компании SICPA (делает специальные защитные типографские краски, чернила для опечатывания продукции, разрабатывает системы кодировки подакцизных товаров). По словам представителей «Гознака», из-за роста швейцарского франка затраты на изготовление отечественных банкнот довольно быстро растут.

Но швейцарская краска всегда считалась самой качественной. Затраты на покупку краски при изготовлении купюр в Европе и мире в среднем составляют около 60% от общей суммы затрат на покупку компонентов и производство банкнот.

Интересно, что способов производства бумажных денег несколько, не во всех странах деньги печатают по одному и тому же методу.

Что касается бумаги, то одно из основных требований к этому материалу — износоустойчивость. Деньги должны быть долговечными, чтобы они не приходили в негодность слишком быстро. Основной показатель износоустойчивости денег — сопротивление излому и разрыву. Бумажные купюры постоянно складывают и разгибают, их тянут за уголки и за другие части. Поэтому они не должны рваться. Прочность на разрыв определяется на динамометре. Эта характеристика выражается расчетной длиной в метрах полосы бумаги, с разрывом от собственного веса. У денежной бумаги этот показатель составляет тысячи метров (больше, чем у обычной бумаги).

Деньги должны быть долговечными, чтобы они не приходили в негодность слишком быстро. Основной показатель износоустойчивости денег — сопротивление излому и разрыву. Бумажные купюры постоянно складывают и разгибают, их тянут за уголки и за другие части. Поэтому они не должны рваться. Прочность на разрыв определяется на динамометре. Эта характеристика выражается расчетной длиной в метрах полосы бумаги, с разрывом от собственного веса. У денежной бумаги этот показатель составляет тысячи метров (больше, чем у обычной бумаги).

Для того, чтобы обеспечить высокое качество и прочность печатного рисунка, денежная бумага должна обладать необходимой степень белизны, непрозрачности, гладкости и светопрочности. Эта бумага не должна менять свой цвет под воздействием внешних факторов (солнечный свет, например).

В России бумага для денег поставляется всего двумя предприятиями. Это Санкт-Петербургская бумажная фабрика Гознака и Краснокамская бумажная фабрика Гознака.

Защита бумаги

У бумажных денег обычно несколько степеней защиты. В числе прочих используются водяные знаки, которые могут служить также и своеобразным украшением. Создают водяные знаки еще при отливе бумаги. Рисунок получается за счет изменения толщины слоя волокна по плоскости купюры. Красивый и четкий водяной знак создать непросто, для этого нужно точное современное оборудование. Водяной знак в некоторых случаях сочетается с рисунком самой купюры.

В числе прочих используются водяные знаки, которые могут служить также и своеобразным украшением. Создают водяные знаки еще при отливе бумаги. Рисунок получается за счет изменения толщины слоя волокна по плоскости купюры. Красивый и четкий водяной знак создать непросто, для этого нужно точное современное оборудование. Водяной знак в некоторых случаях сочетается с рисунком самой купюры.

На производстве денежной бумаги обычно есть мастерская водяных знаков, где работает большое количество высококвалифицированных специалистов. В частности, это граверы, которые переносят рисунки художников на штампы и металлическую сетку так называемого вала-дендироля. Иногда рисунки переносятся и на сетку цилиндра круглосеточной машины. Дендироль — это уравнитель, который устанавливается на сетку машины, и при вращении образует на бумажном полотне отпечаток своего водяного знака. Этот способ обычно используется для создания бумаги с общим водяным знаком. Если же нужен художественный локальный знак, его можно получить при ручном отливе или же при помощи цилиндрической бум-машины. На сетке цилиндра в этом случае штампуют рисунки знака, а при формировании полотна бумаги создаются все условия, которые позволяют получить многотоновый художественный знак. Купюры многих стран имеют и специальные защитные (часто — цветные или металлические) волокна.

На сетке цилиндра в этом случае штампуют рисунки знака, а при формировании полотна бумаги создаются все условия, которые позволяют получить многотоновый художественный знак. Купюры многих стран имеют и специальные защитные (часто — цветные или металлические) волокна.

Водяной знак должен хорошо просматриваться на всех купюрах, и быть абсолютно идентичным для всех купюр одного и того же тиража. Подделать водяной знак нелегко, особенно это актуально для портретов.

На протяжении всего времени обращения бумажных денег должна быть обеспечена их идентичность. На практике это означает, что если купюра, образец денежного знака действует несколько десятков лет, то деньги, которые были изготовлены в последние годы действия этой купюры, должны быть идентичными с деньгами, которые были выпущены в самом начале периода. Правда, в течение этого периода могут вноситься некоторые изменения — например, добавляться новые средства защиты. Решение о модификации внешнего вида купюр принимают специальные органы, все изменения фиксируются. В России такой контроль осуществляет Банк России.

В России такой контроль осуществляет Банк России.

Разработка денежной купюры

Создание денежных знаков — очень сложный и достаточно длительный процесс, в котором задействованы специалисты разных сфер. Это и финансисты, и художники, и специалисты «Гознака»(в случае России), которые активно участвуют в процессе создания новых денег. После того, как заказчик (государство) обозначил все необходимые критерии изготовления купюры, начинают свою работу художники и гравировщики.

Первым создается эскиз — его разрабатывают с учетом всех критериев технологических возможностей производства, при помощи которого будет в дальнейшем осуществляться печатание будущих денег. Одно из основных требований к бумажным купюрам — демонстрация принадлежности разрабатываемого денежного знака государству-изготовителю. Это делается при помощи внедрения элементов уникальной символики государства. Ими могут быть государственные символы, текст, портреты известных в этом государстве людей. Обычно крупные номиналы банкнот имеют гораздо более сложный рисунок и количество степеней защиты, чем мелкие.

После того, как готов эскиз, специалисты создают печатный проект со специальными печатными формами, которые позволяют тиражировать купюры в дальнейшем. Здесь принимают участие специалисты высочайшего класса, включая фотографов, граверов-художников, травильщиков, граверов-штемпелистов, дизайнеров. В случае России эти кадры подготавливает только «Гознак». Современный процесс производства денег включает в обязательном порядке и компьютерные технологии. Как только готов первый печатный проект нового денежного знака, его отправляют специальной комиссии для изучения и утверждения. Если полученный вариант одобрен, то начинается изготовление специальных форм для тиражирования денег.

Печать денег

В процессе печати бумажных денег используется четыре основных способа печати. Это офсетная, металлографская, типографская и орловская печать. Наиболее востребованными и используемыми являются металлографский и орловский способы печати. Интересно, что швейцарская компания KBA-NotaSys SA изготавливает около 90% всех печатных и пресс-станков для изготовления банкнот на мировом рынке. Эти станки, в частности, используются и на «Гознаке».

Эти станки, в частности, используются и на «Гознаке».

Орловская печать

Несмотря на то, что этот способ печати был разработан в 1891 году, его используют до сих пор. Название процесса печати происходит от фамилии специалиста «Гознака» Ивана Орлова, который и разработал этот метод. Тогда для печати купюр типографским способом приходилось готовить отдельную форму печати для каждого из цветов рисунка купюры. Каждую форму оттискивали на фрагменте специальной бумаги. Совпадение линий и границ краски при использовании такого метода не было идеальным, поскольку даже использование компьютера и промышленных систем не дает идеального результата, не говоря уже о технологиях конца 19-го века.

Ивану Орлову удалось внедрить специальный эластичный валик с мягкой структурой и промежуточные формы. У каждой формы при этом — свой рисунок для каждого из цветов на оригинале. Такой шаблон при печати переносит собственный фрагмент на нужное место сборного вала, а уже с вала полная палитра красок переносится на сборную общую форму, где выводится весь рисунок оригинала в полной мере.

Достоинство метода в том, что он позволяет с практически ювелирной точностью наносить рисунок на купюры, с совпадением всех границ рисунков и линий. Кроме того, метод позволяет в ходе всего одного прогона листа через печатную установку создавать необходимый фрагмент рисунка, который почти со 100% точностью соответствует оригиналу. Повторить подобную точность для фальшивомонетчика — затруднительно, хотя, конечно, встречаются специалисты высочайшего класса.

Офсетная печать

При помощи офсетной печати обычно создается так называемая фоновая сетка и ряд дополнительных элементов. В мелких банкнотах при помощи офсетной печати иногда наносится и основной рисунок. Поскольку перенос краски с печатной формы на бумагу производится через промежуточный офсетный цилиндр, то и само изображение на печатной форме делается прямым, не зеркальным.

Интересно, что при таком методе печати обычные и пробельные элементы формы находятся в одной плоскости. Но поверхности элементов обладают разными физико-химическими свойствами. Так, печатающие элементы — гидрофобные, они хорошо удерживают краску, отталкивая влагу. А вот пробельные элементы гидрофильные, они поглощают воду, но отталкивают краску.

Краски для банкнот обычно разделяются на три цветовые группы. Это синяя группа, красная и желтая. Для каждой группы фотоспособом изготавливается специальная форма. Краска с пластин переносится сначала на резиновое покрытие цилиндра, а уже цилиндр пропечатывает рисунок на бумаге.

Вот, как печатают доллары США:

Металлографическая печать

Это еще один распространенный метод печати купюр. Он известен давно, а для денежных купюр он был применен впервые в 1887 году. Для печати в этом случае используются специально изготовленные формы из стали или никеля.

Для печати в этом случае используются специально изготовленные формы из стали или никеля.

Эти формы представляют собой почти идеально отполированные пластины, на которые нанесен нужный рисунок при помощи специального пресса. Оригинал формы изготавливается вручную методом гравировки. В русском языке есть специальный термин для изначальной формы. Это «оригинальный штемпель». При печати купюр таким методом детали гравировальных установок создают сложные узоры для купюр. Эти узоры состоят из большого количества линий. После процесса травления проявляются элемент общего изображения, которое и размещается на купюре.

Такие элементы в сочетании с ручной гравировкой и нанесенным шрифтом образуют единое изображение денежного знака. Это изображение после изготовления тиражируется для процесса печати. Правда, этого требуется высокоточное оборудование, как правило, это высокочастотная машина и автоматизированная гальванолиния.

По мнению специалистов, главное достоинство метода металлографической печати в том, что с его помощью можно воспроизводить обширный спектр ярких тонов для печати. Если использовать различные глубину и ширину нанесения рисунка, то можно добиться самых разнообразных красочных эффектов, зачастую, объемных.

Если использовать различные глубину и ширину нанесения рисунка, то можно добиться самых разнообразных красочных эффектов, зачастую, объемных.

При печати на печатные формы с использованием приготовленных резиновых шаблонов наносится краска. Она поступает на гравюру и пробельные элементы. После с этих элементов краска стирается, и форма готова для нанесения рисунка на бумагу. Рисунок наносится в ходе прикладывания формы к бумаге под большим давлением. Металлографическая печать разделяется на два типа. Это глубокая печать, когда изображения передаются с печатной формы, на которой печатающие элементы значительно углублены по отношению к пробельным. И высокая печать, когда печатающие элементы на формах расположены выше пробельных. Высокая печать используется для нанесения рисунка на крупных банкнотах, серийных номеров и ряда важных элементов купюр мелкого и крупного номиналов.

После того, как купюры напечатаны, неразрезанные листы отправляются в специальный цех, где их нарезают на отдельные купюры. После этого деньги считаются при помощи станка и упаковываются, их отправляют в «свободное плавание» по стране и за ее пределами.

После этого деньги считаются при помощи станка и упаковываются, их отправляют в «свободное плавание» по стране и за ее пределами.

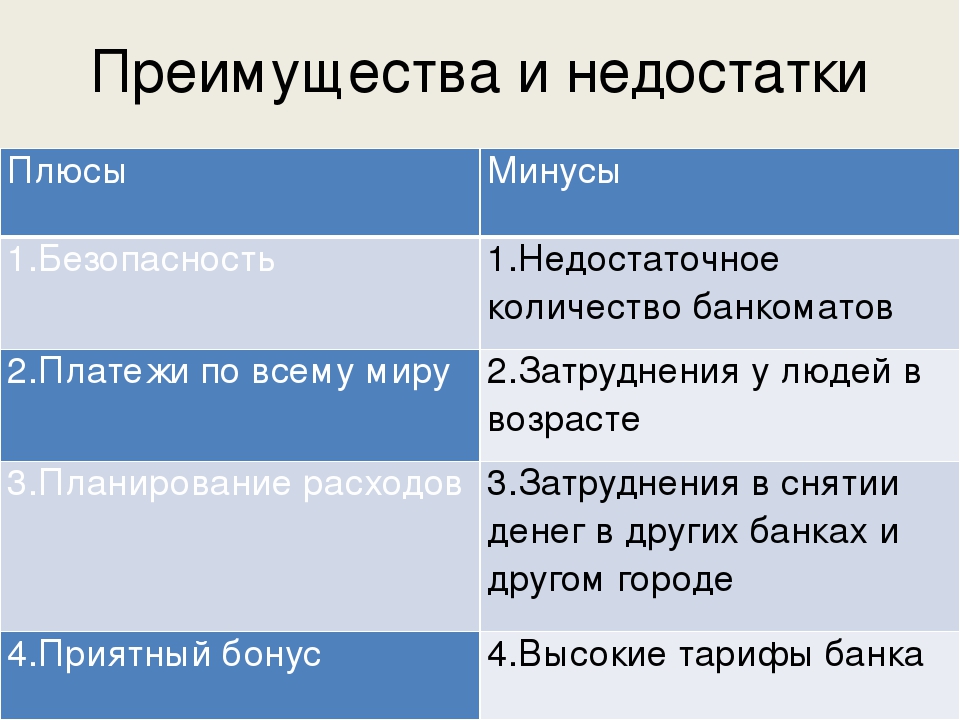

Что удобнее наличные или пластиковая карта?

В современном мире становится все больше способов оплаты. Кроме традиционных денег, оплатить покупки можно пластиковыми карточками, чеками, электронными счетами с использованием мобильного устройства с бесконтактной оплатой. При совершении покупки в магазине, чаще всего можно услышать вопрос, каким способом клиент будет расплачиваться: пластиком или наличными деньгами? Рассмотрим эти способы оплаты, их преимущества и недостатки.

Оплата наличными.

Наличными деньгами продолжает расплачивается бОльшая часть населения. Преимущественно эту группу составляют люди пожилого возраста, которые привыкли к наличке. Более молодое поколение предпочитает использовать альтернативные способы.

Оплатить наличными довольно просто – достаточно иметь нужную сумму в кошельке и в нужной валюте. Вся операция совершения покупки заключается в следующем:

Вся операция совершения покупки заключается в следующем:

- Выбор товара

- Вытащить кошелек и достать нужную сумму

- Взять сдачу (если положена).

Преимущество использования наличных денег заключается в том, что ими можно расплачиваться в любом месте без лишних комиссий.

Недостатками оплаты наличкой являются:

- Большая вероятность кражи или потери, из-за чего владелец кошелька лишается сразу всех денег.

- Необходимость поиска обменных пунктов, если операция производится в разных валютах

- Можно получить фальшивые деньги при сдаче

- Постоянно нужно отсчитывать нужную сумму и брать сдачу.

- Нельзя оплачивать покупки в интернете.

- Нужно обязательно задекларировать вывозимую наличность за рубеж. Также существуют лимиты на вывоз.

- Вероятность распространения микробов. Бумажные купюры и монеты имеют большой оборот. Ими могут пользоваться люди с различными заболеваниями, поэтому на деньгах могут оставаться микробы и инфекции.

Таким образом, наличные деньги имеют как преимущества, так и недостатки. Рассмотрим альтернативный способ совершения покупок.

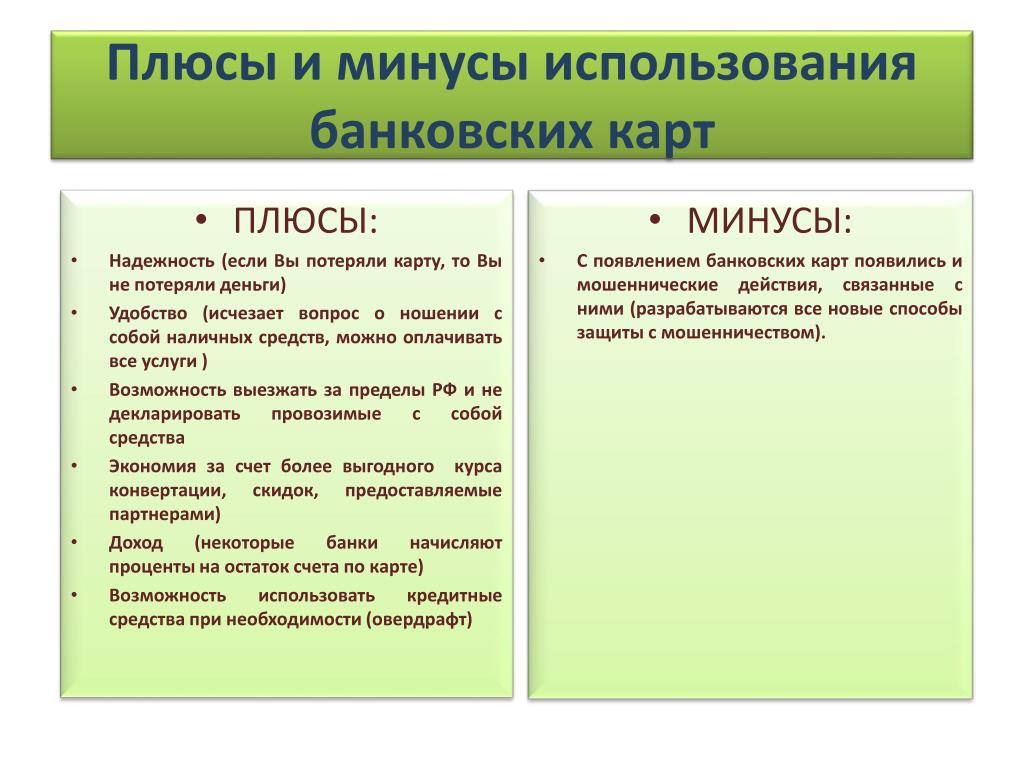

Оплата пластиковыми банковским карточками.

В отличие от наличных, карта не дает в руки ее владельца физической формы денег. Все средства хранятся на карточных счетах, откуда и происходит списание, если человек совершает покупку.

Читайте также: Что значит минус на дебетовой карте Visa. Как не уйти в минус?

Чтобы провести покупку по пластиковой карте, нужно:

- Выбрать товар

- Подойти на кассу и предъявить карту для оплаты. Стоит быть готовым к тому, что кассир может потребовать и документ, удостоверяющий личность в целях безопасности. При его отсутствии может последовать отказ в оплате.

- Ввести ПИН-код

- Подписать чек-слип.

- Получить СМС о списанной сумме на телефон.

Процедура для многих людей уже является стандартной и не приносит неудобств.

Рассмотрим преимущества оплаты товара пластиковой картой:

- Не нужно отсчитывать деньги и сдачу – кассир проведет сумму покупки по безналичному расчету

- Не нужно искать обменные пункты, если оплата происходит в валюте, отличной от валюты карточного счета. Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.

- При потере пластика, деньги остаются на счете. Если в случае с наличными вернуть шансы вернуть потерянные деньги равны абсолютному нулю, то карту можно сначала заблокировать, а потом восстановить и продолжать пользоваться своими средствами без особого ущерба для бюджета.

- Не нужно декларировать сумму при выезде заграницу, лимиты также отсутствуют.

- Можно контролировать свои расходы по выписке до копейки.

- Можно получать процент на остаток по счету.

- Возможность кэш-бэка. Это приятный возврат части суммы от покупок.

- Можно оплачивать покупки в онлайн-магазинах

- Чистые руки. В отличие от бумажных денег, у карты есть только один владелец, что исключает вероятность получения инфекции.

Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.

Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.Недостатки оплаты пластиковой картой:

- Дополнительные расходы. За карту нужно платить: стоимость годового обслуживания, комиссия за перевыпуск, за снятие наличных, штрафы за превышения лимита, плата за СМС-оповещения.

- Можно уйти в минус по валютным покупкам. Если, например, карточный счет рублевый, а покупка в евро, то конвертация проходит по курсу на день проведения операции (чаще всего, позже). Если курс за это время повысится, то клиент, истративший все средства под «ноль» сможет уйти в минус, за что ему начислят большие штрафы.

- Нельзя оплачивать мелкие покупки, например, овощи в киоске или проезд в транспорте.

- Широкий перечень мошенничеств. Мошенники могут узнать данные пластика во время оплаты в магазине или на сайтах и списать со счета все деньги. Однако, шансов вернуть списанные мошенническим путем средств по карте больше, чем если бы их украли наличными из кошелька.

Читайте также: Дебетовая карта Сбербанка России. Тарифы и условия обслуживания

Таким образом, можно заметить, что карты дают их владельцам более широкий спектр возможностей, чем наличка.

Чем лучше расплачиваться в Европе?

В поездках зарубеж чаще всего берут пластиковые карточки: они более удобные и выгодные, поскольку не нужно искать обменники, платить в них комиссию за обмен, декларировать вывозимую сумму. Проблем с оплатой по карте в странах Европы практически не существует.

Единственным нюансом в оплате картами в Европе является выбор карточки, валюты и платежной системы. Стоит помнить, что все расчеты в европейских странах идут через евро, поэтому выгоднее всего оформить карту МПС MasterCard. Если расплачиваться картой Visa, которая ведет расчеты через доллары, придется потерять часть денег на двойных конверсионных операциях. Поэтому в Европу лучше брать наличные в Евро. В странах где Евро нет, нужно позаботиться и поменять валюту заранее. В таких странах как Тайланд лучше взять с собой доллары.

Однако, полностью полагаться на карточку не стоит – банки чаще всего блокирует пластик при использовании его за пределами страны выпуска. В этом случае можно оказаться без доступа к своему счету и денег. Поэтому все же стоит взять с собой часть денег наличными.

Вывод: абсолютно идеального способа оплаты пока не существует. В одних случаях лучше воспользоваться карточкой, а в другом – наличными. Комбинация этих способов дает человеку наиболее комфортные условия пользования своими деньгами.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

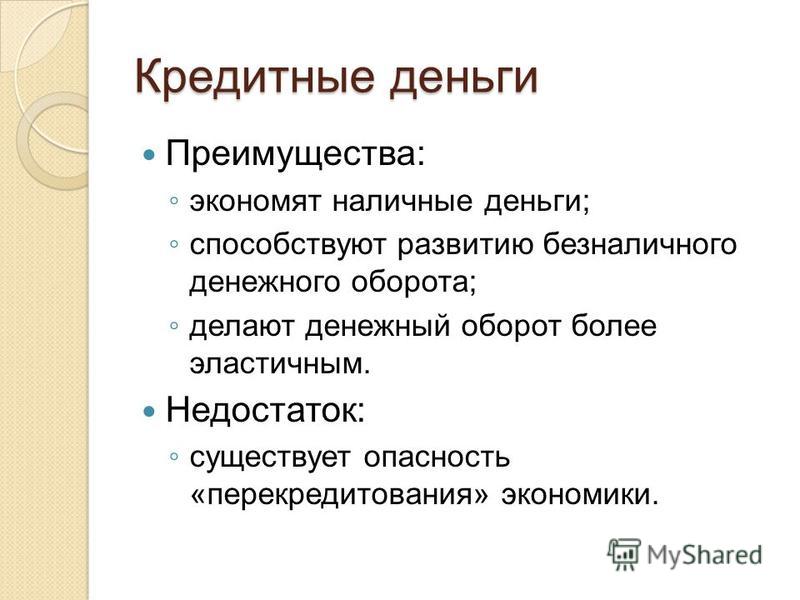

Плюсы и минусы бумажных денег

Доход Альфы- 15 руб + 5 руб = 20 руб

прибыль Беты- 20 руб + 10 руб = 30 руб

Б/А=1.5, Доход фирмы «Бета» больше в 1.5 раза

Главные особенности самообразования: самоорганизация и самоотчет.

Князь. Улица Копылова — Памятник М.В.Ломоносову.Улица М.В Ломоносова носит улица в Кировском районе Казане

По своей целевой направленности политическое поведение может быть конструктивным (способствующим нормальному функционированию политической системы) и деструктивным (подрывающим политический порядок).

Политическое поведение бывает индивидуальным, групповым и массовым.

Индивидуальное политическое поведение — это поступки индивида, имеющие общественно-политическое значение (практическое действие или публичное высказывание, которое выражает мнение о политиках и политике).

Групповое политическое поведение связано с деятельностью политических организаций или стихийно сложившейся политической активной группы индивидов.

Самыми массовыми формами политического поведения являются выборы, референдумы, митинги, демонстрации.

Политическое участие. Если многообразные формы политического поведения представляют собой проявление активности всех субъектов политики, то, говоря о политическом участии, мы имеем в виду только политическое поведение личности.

Политическое участие — это действия гражданина с целью повлиять на государственную политику или на выбор политических лидеров.

Общий (3 года, например, для исков по ничтожным сделкам)специальные (ранее назывались «сокращенные сроки», но чтобы не вводить в заблуждение, нужно отметить, некоторые специальные сроки длятся более 3 лет) — устанавливаются для особых случаев (например, 1 год для оспаривания недействительности )

Безналичное общество. К чему приведет отказ от наличных денег в мире и России

В последнее десятилетие практически во всех странах, которые принято относить к развитым, ведется активная пропаганда перехода на безналичную систему расчетов. Более того, предпринимаются вполне конкретные шаги, подталкивающие, а порой и просто вынуждающие людей отказываться от налички, начиная от выплаты зарплат и пенсий на карты и заканчивая законодательными ограничениями на оплату крупных покупок физическими деньгами. Объясняется это в первую очередь заботой о самих гражданах, их удобстве и безопасности.

В действительности лоббисты тотального перехода на безналичные расчеты преследуют совершенно иные цели, ничего общего с интересами простых людей не имеющие. Безусловно, использование банковских карт и иных современных способов оплаты и перевода денег между участниками сделок в большинстве случаев весьма удобно. Однако это не всегда выгоднее и безопаснее, чем традиционные расчеты наличными, да и сам факт отсутствия выбора противоречит принципам свободы. Несмотря на это, а также тот факт, что полный отказ от физических денег сделает общество более уязвимым и управляемым, глобальный тренд вряд ли удастся кому-то изменить, и совсем скоро в мире начнут появляться первые страны, в которых банкноты и монеты останутся лишь у бонистов и нумизматов.

Кому это выгодно?

Идея формирования безналичного общества активно продвигается и поддерживается двумя влиятельными силами: властями государств и кредитно-финансовыми учреждениями. Интерес банков здесь вполне очевиден, ведь благодаря этому они получают контроль над финансами своих клиентов и еще большие возможности для заработка. Большинство транзакций по-прежнему производится с удержанием определенной комиссии, соответственно, чем больше денег в системе и больший объем операций, тем выше прибыль.

Обслуживание счетов и карточек также далеко не всегда осуществляется на безвозмездной основе. Кроме того, выдавая карты клиентам, банки в большинстве случаев открывают им кредитную линию, которой значительная часть людей охотно пользуется, что в итоге выливается в необходимость уплаты дополнительных процентов по кредиту. В данном случае работает чисто психологический момент: когда в кошельке лежит определенная сумма наличных, то человек не сможет потратить больше, в случае же с кредиткой мало кому удается жестко разграничить свои и банковские деньги, поэтому при совершении покупок люди очень часто залезают в кредит.

Обширная клиентская база – еще один бонус для банков от полного перехода на безналичные расчеты. Эти данные финансовые учреждения могут использовать как в личных интересах, например, для создания новых продуктов, так и просто продавать или передавать их на взаимовыгодных условиях сторонним компаниям. Естественно, последний момент является не совсем законным, однако, как показывает практика, это не всегда является препятствием.

Интерес властей в создании безналичного общества заключается прежде всего в возможности осуществления еще более глубокого контроля над жизнью каждого человека. Банковская тайна уже давно перестала быть таковой, современное законодательство обязывает финансовые учреждения предоставлять исчерпывающую информацию о своих клиентах госструктурам. Под видом борьбы с терроризмом, отмыванием денег и уклонением от уплаты налогов, власти полностью берут под свой колпак финансовую сторону жизни граждан. Это создает предпосылки и широкие возможности для давления на людей и борьбы с неугодными.

Во многих странах за представителями власти нередко стоят крупные финансовые корпорации, и интересы одних тесно переплетаются с интересами других. Полный переход на безналичную оплату выгоден и тем, и другим, что и обусловливает активную работу по достижению данной цели.

Преимущества и недостатки отказа от наличных

Исчезновение из повседневной жизни людей физических денег принесет как положительные, так и отрицательные моменты, и пока что сложно однозначно сказать, какие из них перевесят.

Плюсы перехода на безналичные расчеты

- Повышение безопасности. Люди с бумажными деньгами – легкий объект наживы преступников, ведь их чрезвычайно просто украсть. Оперативно найти после этого преступников удается не часто, зачастую к моменту ареста грабители уже потратили часть средств или передали их третьим лицам. Если же вор завладел банковской карточкой, то он не сможет воспользоваться ею без знания PIN-кода и столкнется с системой безопасности банка. Кроме того, достаточно сразу после инцидента позвонить в банк, и любые транзакции будут полностью заблокированы. Плюс к этому сам банк потребует подтверждения крупным покупкам или переводам.

- Уменьшение числа финансовых преступлений. Коррупционеры и преступники, получающие нелегальный доход, предпочитают использовать наличку, если же она окажется под запретом, то им станет гораздо сложнее осуществлять свои махинации, так как каждая операция будет на виду и под контролем уполномоченных органов.

- Отсутствие затрат на управление наличностью. Выпуск банкнот и монет, запуск их в оборот, хранение, транспортировка, охрана – все это сопряжено с огромными затратами, которые в конечном счете так или иначе ложатся на налогоплательщиков, клиентов банков и бизнеса. Переход на безналичные платежи позволит избавиться от лишних расходов.

- Увеличение прозрачности экономики. С отказом от наличности исчезнет такое явление, как зарплата в конвертах, уменьшится тенизация бизнеса, повысится сбор налогов, от чего выиграет как государство, так и граждане.

Негативные аспекты перехода на безналичные расчеты

- Исчезновение конфиденциальности. Безналичный оборот денег убьет остатки финансовой конфиденциальности. Даже те граждане, которые честно заработали свой капитал и которым нечего скрывать, хотели бы, чтобы информация о том, сколько денег они получили и на что их потратили, оставалась тайной. Наличка это позволяет, безналичные расчеты – нет.

- Хакерские атаки. Отказ от наличных денег защищает финансы от традиционных воров, но одновременно с этим подвергает риску кражи банковскими грабителями нового поколения – хакерами. Переход на безналичные расчеты не гарантирует безопасности денег, просто теперь банки обворовывают не силой и оружием, а умом.

- Технологические проблемы. Сбои программного обеспечения, поломка оборудования и даже банальное отключение электричества может не позволить своевременно оплатить счет или купить нужную вещь. Человек превращается в полного заложника техники.

- Ухудшение положения бедных. Бездомные, нищие и прочие незащищенные категории граждан, в силу обстоятельств не имеющие доступа к банковским услугам, лишенные возможности пользоваться современными высокотехнологичными устройствами, окончательно выпадают из жизни социума и оказываются в крайне затруднительном положении, так как не смогут даже попросить милостыню и приобрести элементарные товары, необходимые для существования.

- Увеличение комиссий. После того, как банковские организации осознают, что фактически превратились в монополистов на финансовом рынке, и люди не могут обходиться без их услуг, вполне вероятно, они захотят увеличить свою прибыль, получаемую за обслуживание клиентов.

- Перерастрата. Когда человек держит в руках физические деньги, он четко осознает их стоимость, знает, сколько у него осталось в кошельке, сколько он может позволить себе потратить. При безналичных платежах человек видит только какие-то цифры, с которыми ему гораздо проще расстаться, чем с наличкой. Поэтому необдуманных покупок совершается значительно больше. Еще больше усугубляет ситуацию наличие кредитного лимита, раздвигающего подсознательные границы дозволенного.

- Введение отрицательных процентных ставок. Когда все деньги будут находиться в банковской системе, у властей появится возможность инициировать внедрение отрицательных процентных ставок. Обычно они используются для стимулирования национальной экономики (например, как в Японии), но вместе с тем это приводит к снижению покупательской способности населения.

Как мир движется к безналичному обществу

По состоянию на 2018 год в мире нет страны, где бы безналичные платежи полностью вытеснили наличку, однако многие страны активно движутся в этом направлении. К примеру, Италия, Испания и Франция на законодательном уровне ограничили максимальную сумму покупки, которую можно оплатить наличными (верхняя плана установлена на уровне 1-3 тыс. евро в зависимости от страны). В Индии из оборота изъяли 86% всей налички, намереваясь таким образом простимулировать население к использованию безналичных платежей, уменьшить объем теневой экономики, увеличить сбор налогов, снизить коррупцию.

В Китае главным инициатором перехода на безналичные платежи выступило не государство, а бизнес. Крупнейший ритейлер страны Alibaba для своей обширной аудитории создал систему оплаты посредством считывания QR-кода – AliPay. Данная система оказалась столь популярной, что впоследствии была внедрена практически во все сферы жизни, начиная от покупки различных товаров и заканчивая оплатой услуг ЖКХ. Уже около трети граждан страны активно пользуется этой инновационной системой бесконтактных платежей.

Ближе всех к созданию по-настоящему безналичного общества приблизилась Швеция, где за большинство товаров и услуг просто не получится расплатиться банкнотами или монетами. Объем операций, совершенных с использованием наличных, составляет около 1% от общего оборота денег в стране. Подобное стало возможным как благодаря усилиям властей, так и беспрецедентно высокому уровню доверия населения к банковским структурам. Также значительную роль играет популяризация национальной системы мобильных платежей Swish, которой пользуется более половины населения Швеции. Согласно прогнозам, полный отказ от наличных денег произойдет здесь до 2023 года.

Ситуация в России

Дискуссии о необходимости активного перехода на безналичные платежи активно ведутся в России последние пять лет. Были разработаны законопроекты, ограничивающие максимальные суммы покупок за наличные, однако приняты они так и не были. На данный момент со стороны государства не предпринимается каких-то активных действий, стимулирующих население отказываться от бумажных денег, однако процесс идет эволюционным путем благодаря появлению современных банковских продуктов (мобильный банкинг) и развитию удобных способов бесконтактной оплаты при помощи мобильных устройств. Естественно, рост объема безналичных транзакций происходит главным образом за счет молодой и активной части населения, тогда как люди старшего возраста по-прежнему нередко используют банковские карточки только для того, чтобы снять с них зарплату или пенсию в банкомате.

В перспективе объем используемой россиянами наличности неизбежно пойдет на спад, однако без государственного регулирования этот процесс будет происходить достаточно медленно. Это обусловлено высоким уровнем привязанности населения к бумажным деньгам, недоверием к банковским структурам, недостаточным развитием инфраструктуры для безналичных платежей, а также тенизацией отечественной экономики.

Плюсы и минусы стандартных вариантов финансовой помощи

Особая благодарность Carrington College, сегодняшнему приглашенному блогеру.

Колледж может быть дорогим, особенно если учесть тот факт, что вам нужно платить не только за обучение, но также за учебники, аренду, внеклассные мероприятия, транспорт, еду и развлечения.

К счастью, как указывает Carrington.edu, в вашем распоряжении есть различные формы финансовой помощи.

Стипендии

Стипендии

доступны от множества компаний, учебных заведений, организаций и даже сообществ.Вы не обязаны возвращать полученные деньги; однако есть требования для получения финансирования. Например, вам обычно необходимо соответствовать требованиям GPA. Кроме того, некоторые стипендии доступны только определенным группам людей (т.е. женщинам, лицам определенной этнической принадлежности, людям, живущим в определенной географической области и т. Д.).

Гранты

Гранты, как и стипендии, не подлежат возврату. Вы можете получить один или несколько грантов от вашего колледжа, штата или федерального правительства.Несмотря на это, гранты очень конкурентоспособны, и нет гарантии, что вы получите деньги, на которые подаете заявку. Факторы, которые влияют на успешность любого приложения, включают финансовые потребности и расходы на посещаемость.

Ссуды на обучение

Студенческие ссуды должны погашаться с процентами. Федеральные ссуды предлагают гибкие планы погашения, и вам не нужно начинать погашать ссуду до тех пор, пока вы не закончите учебу. Однако у вас может не быть возможности занять столько денег, сколько вам нужно, и финансовые потребности действительно играют роль в определении того, можете ли вы взять федеральный заем.Частные ссуды, как правило, имеют более высокие процентные ставки, но доступны любому, у кого хороший кредитный рейтинг. Более того, обычно нет установленного лимита на размер кредита.

Что подходит вам?

При выборе послесреднего образования разумно учитывать стоимость. Прежде чем приступить к учебе, вы должны тщательно оценить расходы, чтобы знать, сколько денег вам потребуется каждый семестр. Также рекомендуется использовать как можно больше вариантов финансовой помощи.Помните, что наличие достаточных денег для завершения вашей специальности позволит вам сосредоточиться на учебе.

На какую помощь в колледже вы рассчитываете? Расскажите нам о своем опыте в комментариях!

Плюсы и минусы работы в семейном бизнесе

В Индии зарегистрированные на бирже компании и подавляющее большинство малых предприятий по-прежнему управляются собственниками или учредителями. Некоторые, например Infosys, имеют косвенных влиятельных лиц в виде членов-учредителей. Как профессионал, вы должны знать плюсы и минусы работы в таких компаниях по сравнению с работой в профессионально управляемых.

►

ПРОФИ

Сорт

В семейном бизнесе у вас будет больше разнообразных ролей, не ограниченных прошлой квалификацией или опытом. По мере роста бизнеса предпочтение отдается стабильным и надежным сотрудникам. Неудивительно, что продавец становится менеджером по талантам, а финансовый директор — руководителем бизнеса.

Воспитание

Атмосфера взаимоотношений часто расширяется и включает постоянных сотрудников или весь персонал. Вы можете найти такую среду заряжающей энергией или успокаивающей.Вам также понравятся более теплые отношения с коллегами, что сделает ваши дни более приятными.

Обязательства

Ваши работодатели делают все возможное, чтобы бизнес работал. Они будут вкладывать средства в личные средства, чтобы пережить тяжелые времена. Таким образом, компания не закроется в одночасье, и вас не уволят, если возникнут небольшие проблемы.

Кризис

Когда в вашей личной жизни упали фишки и вы какое-то время не можете ходить на работу, у вас больше шансов получить поддержку в семейной фирме.Ответ вашего работодателя может выходить за рамки свода правил. Не удивляйтесь, если ваш работодатель оплатит часть ваших медицинских счетов или оставит вам работу, чтобы вы могли вернуться к ней.

Безопасность

Поскольку семья хочет устойчивости бизнеса, они наняли вас на длительный срок. На вашу лояльность ответят взаимностью, и у вас будет работа на всю жизнь, если вы захотите. Работа в семейном бизнесе как компетентного профессионала, борющегося в нестабильной среде, снижает ваш карьерный риск.

Также читайте: Как работать в собственном бизнесе

►

Минусы

Политика

В семейном бизнесе внутренние боевые действия могут не иметь смысла для профессионала.Межличностные отношения и игра за власть между членами семьи вполне могут объяснить, почему ваш любимый проект не получил финансирования. Держитесь подальше от поля битвы.

Групповое мышление

Поскольку члены семьи хорошо знают друг друга, вы не всегда можете одобрять их решения и ограниченный подход к решению проблем. Развитые члены семьи могут осознавать недостатки безоговорочного группового мышления и могут придавать равное значение вашим свежим взглядам.

Акции

Такой бизнес должен готовить членов семьи к будущим руководящим должностям.Это означает, что вашим новым начальником может быть неопытный член семьи. Хотя это сбивает с толку, для вас это может быть возможностью наставить будущего лидера.

Скачок поколений

Самая сложная фаза — это когда одно поколение передает власть другому. Старшее поколение редко готово разорвать отношения в мгновение ока и продолжать оказывать влияние, часто к огорчению таких профессионалов, как вы. Оставайтесь в хаосе с хладнокровием и избегайте принимать чью-то сторону.

Дисциплина

При таком большом количестве работающих членов семьи профессиональная дисциплина может стать жертвой.Вы можете найти его трудно бичевать, огонь или уменьшить бонус неработающих или неохотой младшего члена семьи. Двигайтесь вперед, пока не станете следующей жертвой.

Писатель является директором Executive Search на QuezX.com.

Заявление об ограничении ответственности: Факты и мнения, приведенные в этой колонке, принадлежат автору и не отражают точку зрения Economictimes.com.

Плюсы и минусы глобализации

Глобализация открыла бизнес для международного присутствия, и теперь все больше и больше компаний могут работать на различных рынках мира.Но глобализация сопряжена со своими собственными проблемами. Мы рассмотрим некоторые плюсы и минусы глобализации.

Плюсов:

1 . Способствует торговле между странами : Глобализация играет важную роль в развитии торговли между различными странами. Теперь страны могут вести дела друг с другом без каких-либо ограничений.

2 . Распространение технологий : Глобализация открыла границы для обмена технологиями между всеми странами и позволяет другим странам учиться друг у друга.

3 . Увеличивает прибыль компании : Глобализация играет важную роль в увеличении прибыли компании, поскольку компании могут вести дела друг с другом, увеличивая рыночные доли друг друга.

4 . Способствует развитию туризма. : Глобализация позволяет людям мигрировать из одного региона земли в другой, что открывает новые рынки и способствует развитию туризма среди этих стран.

5 .Укрепляет связи между странами. : Глобализация, как известно, укрепляет связи между странами, ведущими совместный бизнес, тем самым создавая благоприятные условия для гармоничной совместной работы этих компаний.

6 . Развивает бедные страны : Глобализация открывает бедным странам рынки для продажи своих товаров и услуг другим более богатым странам, что открывает им возможности для развития и процветания.

7 .Улучшает демократию : Глобализация и демократия также идут рука об руку. По мере того, как люди продолжают взаимодействовать со своими коллегами в других частях мира, они могут узнавать все больше и больше о внутренних делах, а также делиться своими идеями, которые способствуют демократии.

8 . Доступ к информации : Глобализация открывает доступ к информации, которая ранее была недоступна в одной стране. Эта информация может оказаться более ценной и значимой.

9 . Смешение культур : Глобализация объединяет людей из разных культур для совместной работы. Эти люди в конечном итоге узнают больше о культуре друг друга и впоследствии способствуют диверсификации.

10 . Открывает время в пути : Глобализация открыла мир и сократила время, необходимое для перемещения из одного места в другое. Теперь люди могут быстро перемещаться в другую часть мира, а также могут посещать собрания, которые проводятся в совершенно другой части мира.

Минусы:

1 . Богатые стали богаче, а бедные остаются беднее : Глобализация каким-то образом увеличила разрыв между богатыми и бедными, когда более богатые продолжали становиться богатыми, а бедные также становились беднее.

2 . Приводит к потере рабочих мест : Глобализация открывает страну для других источников рабочей силы, что означает, что местные сотрудники, которые могут не иметь такой квалификации, как их иностранные коллеги, в конечном итоге теряют свои рабочие места.

3 . Дешевая рабочая сила : Глобализация сделала рабочую силу более доступной, что, в свою очередь, снизило стоимость рабочей силы из-за ее высокого предложения.

4 . Социальная несправедливость и несправедливые условия труда : Глобализация иногда означает, что иностранные работники подвергаются несправедливому обращению со стороны своих иностранных работодателей, что усиливает социальную несправедливость.

5 . Вмешательство в политические решения : Глобализация также означает, что правительства, особенно в развитых странах, могут захотеть вмешаться в политические решения развивающихся стран.

6. Утечка мозгов:

Глобализация привела к увеличению утечки умов, когда умных людей из развивающихся стран отправляют в развитые страны, чтобы поделиться своим опытом и оставить свои страны в нужде.

7 . Контрафактная продукция : Глобализация создала идеальные условия для стран, производящих контрафактную продукцию, для сброса своей продукции в другие страны, особенно в развивающиеся страны.

8 .Приводит к распространению болезней : Глобализация открыла доступ к странам для нескольких людей из разных стран. Это означает, что люди, въезжающие в страну, могут легко принести с собой некоторые болезни и заразить других людей в стране назначения.

9 . Разрушает отрасли на развивающихся рынках. : Глобализация — верный способ уничтожить местные отрасли промышленности, поскольку они сталкиваются с жесткой конкуренцией со стороны других отраслей в мире.

10 . Приводит к деградации окружающей среды : Глобализация также привела к разрушению окружающей среды, поскольку страны расчищают землю и прокладывают путь для создания большего количества отраслей промышленности.

Плюсы и минусы интернет-покупок | LearnEnglish Teens

В наши дни кажется, что все становится цифровым. В Интернете вы можете найти практически все, от новостных статей и рецептов до уроков по йоге.

Многие люди находят такой образ жизни более удобным, потому что они могут выполнять свои повседневные дела, не выходя из собственного дома.Думаю, именно поэтому некоторым людям нравится покупать одежду в Интернете. Одним нажатием кнопки вы можете заказать все, что захотите, и доставить это прямо к вашей входной двери. Для человека, ведущего активный образ жизни, это кажется идеальным.

Во-первых, покупки в Интернете могут быть гораздо менее стрессовыми, чем походы в обычные магазины. Здесь нет огромных скоплений людей или утомительно длинных очередей. При совершении покупок в Интернете — это только вы и ваш компьютер. Как будто весь магазин принадлежит вам! Во-вторых, у интернет-магазинов нет времени открытия и закрытия.Это идеально подходит для тех, у кого плотный график — например, офисных служащих, которые работают сверхурочно, или подростков, у которых есть несколько хобби, которые можно провести на выходных. При желании вы даже можете оформить заказ в Интернете в три часа ночи!

В современном бурлящем мире покупки в Интернете обладают множеством преимуществ. Однако, по моему опыту, есть и несколько минусов … При совершении покупок в Интернете вы не можете попробовать, прежде чем совершить покупку, и для меня это явный недостаток. Часто, когда приходит моя новая одежда, я обнаруживаю, что она не очень подходит.Всегда раздражает, когда платье немного великовато, или когда рукава неудобно короткие … Иногда одежда не такая, как я ожидал. Одежда может отлично выглядеть на фотографиях в Интернете, но совсем по-другому в реальной жизни. Синий джемпер может оказаться зеленым, а в других случаях материал блузки будет дешевым и царапающим.

В этих сценариях вы хотите вернуть товар, но здесь кроется самая большая проблема с покупками в Интернете. Вы должны заплатить за доставку вашего заказа и за возврат товара на склад! Эти сборы часто очень дороги, что внезапно делает покупки в Интернете менее удобными … Вот почему я не выбираю делать покупки в Интернете очень часто.А пока я буду находить время для похода в настоящий магазин, где я точно знаю, что покупаю!

BBC News | Единая валюта

Соединенное Королевство не присоединится к единой европейской валюте с первой волной стран 1 января 1999 года. Министр финансов Гордон Браун заявил в октябре, что, хотя правительство поддерживает принцип единой валюты, Великобритания не будет будьте готовы присоединиться по крайней мере до тех пор, пока вторая волна стран не присоединится в 2002 году.Он добавил, что Великобритании, однако, следует начать подготовку к валютному союзу.

Правительству пришлось учесть множество возможных преимуществ и недостатков:

Преимущества:

1. Единая валюта должна положить конец валютной нестабильности в странах-участницах (путем безвозвратного фиксирования обменных курсов) и снизить ее за пределами них. Поскольку евро будет иметь повышенное доверие к использованию в крупной валютной зоне, он будет более устойчивым к спекуляциям, чем сейчас отдельные валюты.Прекращение нестабильности внутренней валюты и уменьшение нестабильности внешней валюты позволило бы экспортерам с большей уверенностью прогнозировать будущие рынки. Это раскроет больший потенциал для роста.

2. Потребители не будут менять деньги во время путешествий и столкнутся с меньшей бюрократией при переводе крупных сумм денег через границу. Было подсчитано, что путешественник, посетивший все двенадцать государств-членов (тогдашнего) ЕС, потеряет 40% стоимости своих денег только на транзакционных сборах.Один раз в жизни семья может совершить одну крупную покупку или сделку через европейскую границу, например, купить дом для отпуска или мебель. Единая валюта помогла бы этой транзакции пройти гладко.

3. Точно так же предприятиям больше не придется оплачивать затраты на хеджирование, которые они делают сегодня, чтобы застраховаться от угрозы колебаний валютных курсов. Предприятиям, участвующим в коммерческих сделках в разных государствах-членах, больше не придется нести административные расходы на учет изменений валют, плюс необходимое время.Подсчитано, что стоимость экспорта для малых компаний в 10 раз превышает стоимость для транснациональных компаний, которые компенсируют продажи за счет покупок и могут устанавливать лучшие ставки.

4. Единая валюта должна привести к более низким процентным ставкам, поскольку все европейские страны будут цепляться за кредитоспособность Германии. Пакт стабильности (основные пункты которого были согласованы на саммите глав европейских государств и правительств в Дублине в декабре 1996 г.) заставит страны ЕС ввести систему финансовой ответственности, которая повысит международное доверие к евро.Это должно привести к увеличению инвестиций, увеличению числа рабочих мест и снижению ипотечных кредитов.

Недостатки:

1. Пятнадцать отдельных стран с сильно различающимися экономическими показателями и разными языками никогда раньше не пытались создать валютный союз. Это работает в Соединенных Штатах, потому что рынок труда является мобильным, чему способствует общий язык и переносимость пенсий и т. Д. На большой географической территории. Язык в Европе — огромный барьер для мобильности рабочей силы.Это может привести к появлению очагов глубоко депрессивных районов, в которых люди не могут найти работу, и районов, где процветает экономика и повышается заработная плата. Хотя фонды сплочения пытаются решить эту проблему, в странах ЕС по-прежнему существуют большие различия в экономических показателях.

2. Если бы правительства через пакт о стабильности были обязаны придерживаться Маастрихтских критериев вечности, независимо от того, что диктуют их индивидуальные экономические обстоятельства, некоторые страны могут обнаружить, что они не могут бороться с рецессией, ослабив свою финансовую позицию.Они не смогут девальвировать, чтобы увеличить экспорт, заимствовать больше, чтобы стимулировать создание рабочих мест, или снизить налоги, когда они сочтут нужным, из-за критерия государственного дефицита. В Соединенных Штатах Техас не смог избежать рецессии после падения цен на нефть в 1986 году, тогда как спрос на фунт стерлингов изменился в свете новой цены на нефть, что привело к понижению обменного курса.

3. Все страны ЕС имеют разные циклы или находятся на разных стадиях своих циклов. Великобритания достаточно хорошо растет, у Германии проблемы.Это противоположно тому, что было в 1990 году. После войны экономика Великобритании имела тенденцию иметь экономический цикл ближе к США, чем к ЕС. Он изменился, потому что процентные ставки устанавливаются в каждой стране на соответствующем для нее уровне. Один центральный банк не может установить инфляцию на соответствующем уровне для каждого государства-члена.

4. Утрата национального суверенитета — наиболее часто упоминаемый недостаток валютного союза. Перевод денег и фискальной компетенции с национального на уровень сообщества будет означать, что экономически сильные и стабильные страны должны будут сотрудничать в области экономической политики с другими, более слабыми странами, которые более терпимы к более высокой инфляции.

5. Единовременная стоимость введения единой валюты будет значительной. По оценкам British Retailing Consortium, британские розничные торговцы должны будут заплатить от 1,7 до 3,5 миллиардов фунтов стерлингов, чтобы внести необходимые изменения. Такие изменения включают обучение клиентов, изменение этикеток, обучение персонала, замену компьютерного программного обеспечения и корректировку кассовых сборов.

Плюсы и минусы комплексных программ сбора отходов

Поскольку все больше и больше городов ставят перед собой высокие цели по переработке отходов или стремятся к статусу «нулевых отходов», кажется, что для достижения магических цифр всегда используется одна идея: установка по переработке смешанных отходов.

У этой концепции есть несколько названий, от грязной MRF (установки для рекуперации материалов) до универсального бункера, но объяснение довольно простое. Домохозяйствам предоставляется одна корзина, в которую можно складывать все неопасные предметы из дома, включая мусор, вторсырье и дворовые отходы.

В некотором смысле, это фактически охватывает прошлое, поскольку рециркуляция на обочине даже не существовала до 1980 года. До того, как были построены MRF для сортировки вторсырья, именно персонал по утилизации твердых отходов и / или водители мусоровоза должны были сортировать вторсырье из мусор.

Идея универсального бункера была изучена в нескольких городах, в том числе в Хьюстоне и Индианаполисе, но мы еще не видели успешной реализации в крупных городах в США. Итак, давайте рассмотрим некоторые плюсы и минусы грязного MRF.

Pro: меньше денег на обучение вторичной переработке

Не существует стандарта, когда речь идет о том, сколько город будет тратить на обучение правильной утилизации, поскольку городам с низким уровнем утилизации обычно приходится тратить больше. Но нет никаких сомнений в том, что города тратят деньги на переработку образования.

Ваш город может разослать листовки об утилизации или разместить рекламу на автобусных остановках и на рекламных щитах на шоссе, и все эти усилия направлены на расширение участия в утилизации. С универсальным контейнером единственное, что необходимо потребителю, — это не выбрасывать опасные материалы, такие как краска и батареи.

Con: повышенное загрязнение

Исследования показали, что предприятия по переработке смешанных отходов не улавливают большое количество отходов, в среднем от 10 до 30 процентов восстанавливаемых для вторичной переработки.Если учесть, что в настоящее время уровень утилизации в США составляет 33 процента, это оставляет желать лучшего.

Самая большая причина небольшого количества собираемых вторсырья — это загрязнение, в частности, бумагой. Бутылки и банки, которые соприкасались с кофейной гущей или подгузниками, легко смыть из мусора, однако рынок вторичной переработки бумаги требует чистых и сухих материалов.

Pro: снижение затрат на сбор

Для однопоточной переработки требуются два разных грузовика-сборщика, а затем третий для сбора органических отходов.Некоторые города даже собирают мусор и перерабатывают в разные дни.

Один грузовик, собирающий все, означает меньшее количество пройденных километров и меньшее потребление бензина, а также экономию на расходах на сбор. Сбор вторсырья у обочины может стоить более 200 долларов за тонну.

Con: Не использовать изменившиеся взгляды на переработку

Существует множество исследований, показывающих, что миллениалы заботятся об окружающей среде и готовы тратить время на надлежащую переработку отходов. Система «все в одном» противоречит этому образу мышления, потому что люди не могут испытывать чувство удовлетворения от переработки, если все их отходы отправляются в одну корзину.

Города теперь начинают использовать вторичное образование в школах, создавая еще более молодое поколение потенциальных переработчиков. Завтрашние потребители, скорее всего, будут рассматривать переработку как больше ответственности, чем как бремя.

Pro: отлично подходит для переработки «стартовых» городов

Как упоминалось выше, Хьюстон предложил идею создания грязного MRF еще в 2013 году. Но есть некоторый полезный контекст для этого решения, учитывая предыдущую историю переработки в четвертом по величине городе страны.Еще в 2009 году уровень вторичной переработки в Хьюстоне составлял 2,6 процента, а вторичная переработка была недоступна во многих домах.

Для города, который хочет произвести большой всплеск утечки мусора без установленного опыта участия, универсальные контейнеры являются эффективным решением. Сложнее оправдать переход на такой город, как Сан-Франциско или Сиэтл, где переработка вторсырья — вторая натура.

Con: Повышенные затраты на рабочую силу

Установки по переработке смешанных отходов требуют дополнительной сортировки людьми, потому что вы обрабатываете большое количество (и разнообразие) материала по сравнению с загрузкой с однопоточной или двухпоточной переработкой.Это также менее желательные работы, потому что они буквально ищут в мусоре.

Pro: большая гибкость при изменении рынков вторичной переработки

Так же, как и на фондовом рынке, товарная стоимость различных вторсырья является циклической и зависит от большого количества факторов. Не все перерабатываемые материалы приносят одинаковую прибыль, и ваша программа обочины может включать переработку некоторых материалов с убытком в зависимости от рынка.

При переработке смешанных отходов городам не нужно менять материалы, которые они будут собирать.Они просто регулируют требования к сортировке на предприятии, поэтому малоценный материал временно исключается из потока рециркуляции.

Con: цифры затуманиваются

С помощью рециркуляции у обочины города могут легко определять и рекламировать, сколько материалов было отсортировано для переработки и продано, чтобы покрыть расходы на сбор мусора. Вы можете придумать одно число, чтобы показать процент утилизации.

Для комплексного сбора количество часто завышается за счет включения других технологий, таких как переработка отходов в энергию (где мусор сжигается, а не вывозится на свалку).Таким образом, уровень утилизации на самом деле составляет 25 процентов, но город может требовать более высокий процент утечки.

Одним из лучших преимуществ вторичной переработки является снижение потребности в первичном материале в производственном потоке, и это достигается только за счет сбора большого количества материала.

В конечном счете, каждая община должна определить, является ли переработка смешанных отходов правильным выбором для сбора, поскольку нет единого правильного ответа. Просто имейте в виду, что если у вашего города на горизонте амбициозная цель по удалению отходов, вы можете начать видеть только один мусорный контейнер перед своим домом.

Изображение предоставлено Shutterstock

Подробнее:

Вторичная переработка одного контейнера — неправильный выбор, заявляет отраслевая группа

Смешанные мнения о смешанных отходах, все еще

Утилизация отходов в университетах 101: как студенты колледжей становятся экологичными

.

Добавить комментарий