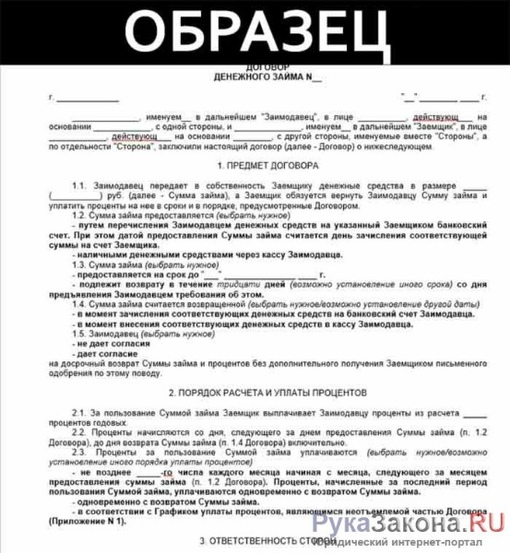

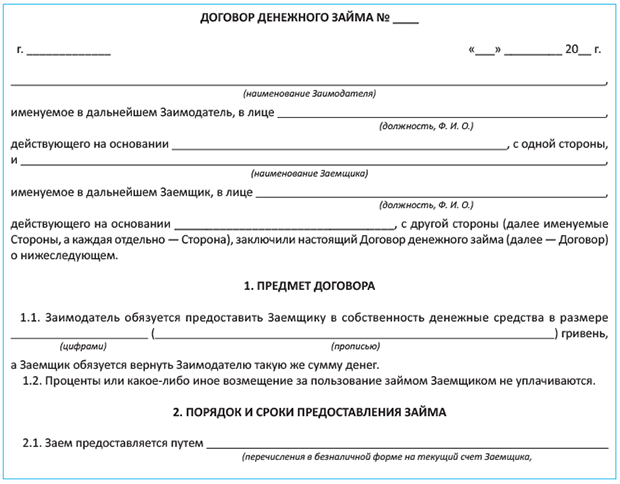

Договор займа (беспроцентный), 2020, 2019 — Договор займа денег — Образцы и бланки договоров

Договор займа (беспроцентный)

|

|

|

______________________, именуемое в дальнейшем «Займодавец», в лице ______________________________________, действующего на основании _____________, с одной стороны и

______________________, именуемое в дальнейшем, «Заемщик», в лице ______________________________________, действующего на основании _____________, с другой стороны, а вместе именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Займодавец передает в собственность Заемщику денежные средства в размере (сумма и валюта денежных средств), а Заемщик обязуется возвратить Займодавцу сумму займа по истечении срока указанного в п. 1.2. договора.

1.2. договора.

1.2. Заем предоставляется сроком на _______________.

1.3. Заем, предоставленный по настоящему договору, обеспечивается (способ обеспечения обязательства).

1.4. Проценты на сумму займа не уплачиваются.

2. Права и обязанности Сторон

2.1. Заемщик обязан:

2.1.1. возвратить Займодавцу полученную сумму займа по истечении срока, указанного в п. 1.2. настоящего договора;

2.1.2. обеспечить исполнение своего обязательства перед Займодавцем.

2.2. Заемщик вправе досрочно возвратить Займодавцу сумму займа.

2.3. Займодавец обязан предоставить Заемщику заемные денежные средства в течение (срок) с момента подписания настоящего Договора.

3. Ответственность Заемщика

3.1. В случае просрочки исполнения обязательства в части возвращения суммы займа на эту сумму подлежат уплате проценты за пользование чужими денежными средствами в порядке и размере, предусмотренном пунктом 1 статьи 395 Гражданского кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата Займодавцу.

4. Заключительные положения

4.1. Настоящий договор считается заключенным с момента передачи денег Заемщику.

4.2. Сумма займа считается возвращенной в момент зачисления соответствующих денежных средств на банковский счет Займодавца.

4.3. Любые изменения и дополнения являются действительными при соблюдении их письменной формы.

4.4. Настоящий договор составлен в двух аутентичных экземплярах — по одному для каждой из Сторон.

4.5. Во всем, что не предусмотрено настоящим договором, Стороны руководствуются действующим законодательством.

5. Реквизиты и подписи Сторон

|

|

|

О доказывании факта передачи денег при заключении договора займа

В последнее время неуклонно растёт количество судебных споров о взыскании сумм по договорам займа и кредитным договорам.

В соответствии с данными отчета о работе судов общей юрисдикции по первой инстанции за 2019 год[1] количество подобных дел составило 7 166 772, что на 28,1 % больше, чем в предыдущем году[2].

Количество судебных дел из заемных обязательств в процентном соотношении к общему числу дел в 2019 году увеличилось на 4% в первой инстанции и на 2% в апелляции.

Также возросла средняя цена иска, увеличившись в 2019 году на 72%. В то же время, средний размер суммы удовлетворенных требований сократился на 21%[3].

Требования удовлетворены более, чем в 99% дел, что на 1,6% больше, чем средний показатель по всем делам[4].

Количество споров из заемных обязательств, переданных на рассмотрение в апелляционную инстанцию, увеличилось на 14.8%[5]. При этом количество отмененных и измененных решений увеличилось на 0,07% и 0,7% соответственно, а количество оставленных без изменения уменьшилось на 0,34%[6].

Для сравнения, количество споров по заемным обязательствам, рассмотренных за тот же период в арбитражных судах, увеличилось на 13,7% при уменьшении общего числа рассматриваемых дел на 3%.

При этом в 2019 году число требований, удовлетворенных арбитражными судами, увеличилось до 76% (на 3,3%). Средняя цена иска уменьшилась на 54%, а средний размер сумм удовлетворенных требований сократился на 26%.[7]

Помимо количества рассматриваемых дел и средней цены иска, наиболее существенным различие между показателями судов общей юрисдикции и арбитражных судов наблюдается в количестве удовлетворенных требований. Однако данное различие объясняется в большей степени не различием судебных подходов, а различным субъектным составом и подкатегорией дел.

В частности, поскольку 92% исков из рассматриваемой категории поданы в СОЮ юридическими лицами, то и большая часть споров по заемным обязательствам основана на банковских кредитах и займах микрофинансовых организаций[8].

Исходя из субъектного состава большинства дел, к их особенностям следует отнести больший процент положительных решений вследствие того, что выдача займов является профессиональной деятельностью кредиторов.

Учитывая, что заемщиками в делах по искам финансовых организаций являются физические лица, передача средств при выдаче осуществляется как наличным, так и безналичным путем. При этом, в силу стандартизации документации финансовых организаций, вопрос доказывания факта передачи возникает довольно редко и не влияет на статистические результаты.

Очевидно, что вопрос доказывания передачи вообще не возникает при безналичном платеже. При безналичной оплате акцент смещается на назначение платежа, а защита должника часто строится на переквалификации иных отношений и расчетов между сторонами.

В то же время, в большей части споров между физическими лицами передаются наличные деньги. Соответственно, доказывание факта их передачи в таких делах будет иметь существенное значение.

Из судебной практики по конкретным делам следует повышение стандарта доказывания передачи денег. Суды указывают, что содержание письменных доказательств должно позволять установить характер обязательства, возникшего в связи с передачей денежной суммы, которое должно считаться заемным. Если в расписке не содержится указания на то, что денежные средства истцом ответчику переданы в качестве займа, а также обязанность возврата денежной суммы, в удовлетворении требования о взыскании этих средств должно быть отказано[9].

Если в расписке не содержится указания на то, что денежные средства истцом ответчику переданы в качестве займа, а также обязанность возврата денежной суммы, в удовлетворении требования о взыскании этих средств должно быть отказано[9].

Следует отметить незначительность количества споров между физическими лицами в сравнении c количеством споров по искам финансовых организаций. Поскольку отдельная статистика по таким делам не ведется, допустимо предположить, что количество отрицательных решений по заемным спорам физических лиц будет значительно выше, чем по всей совокупности споров о взыскании сумм по договорам займа и кредитным договорам, рассматриваемых в СОЮ.

Данное предположение подтверждается как постановлениями судов общей юрисдикции по конкретным делам, так и арбитражной статистикой, указывающей на удовлетворение требований по заемным спорам не более, чем 76% случаев. В свою очередь, особенностями арбитражных споров, обосновывающими такой результат, являются большая распространенность дел с кредиторами, не являющимися финансовыми организациями, а также безналичная система оплаты в подавляющим большинстве случаев, либо возникновение заемных отношений путем новации иных обязательств.

Учитывая изложенное, можно предположить, что количество отказов в удовлетворении требования о взыскании заемной задолженности, возникшей вследствие передачи наличных денежных средств, может составлять до 11 140 случаев в год или 4,4 % от общего числа таких исков физических лиц[10], что обусловливает важность исследуемой темы.

2.Проблемы регулирования заемных правоотношений

В соответствии со ст. 807 ГК РФ по договору займа заимодавец передает в собственность заемщика деньги или вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество вещей того же рода и качества.

С 01 июня 2018 г. в регулирование заемных правоотношений внесен ряд изменений.[11] Одним из наиболее заметных изменений является дополнение п.1 ст. 807 ГК РФ положением о том, что догов договор займа между физическими лицами считается заключенным с момента передачи денег или других вещей[12].

Несмотря примененную законодателем технику, он не имел ввиду изменение правил для граждан, а целью реформы является возможность заключения консенсуального займа для предпринимателей[13]. В частности, консенсуальность займа позволяет защитить заемщика — предпринимателя взысканием убытков на случай, если сумма займа не выдана, а также определять порядок отказа от исполнения договора одной из сторон.

В частности, консенсуальность займа позволяет защитить заемщика — предпринимателя взысканием убытков на случай, если сумма займа не выдана, а также определять порядок отказа от исполнения договора одной из сторон.

В то же время, поскольку использованная формулировка указывает на совпадение момента заключения договора с моментом передачи суммы займа именно для физически лиц, то при буквальном прочтении текста закона в этом случае создается впечатление о повышении стандарта доказывания факта передачи суммы займа. Можно ожидать, что подобное изменение повлияет на судебную практику.

Применительно к гражданам, договор займа должен заключаться в письменной форме, если его сумма превышает десятикратный минимальный размер оплаты труда[14]. В то же время, в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему займодавцем определенной денежной суммы или определенного количества вещей[15].

В судебной практике многократно разъяснялось, что факт передачи денежных средств по договору займа не может быть подтвержден пояснениями сторон, свидетельскими показаниями. Это обусловлено тем, что поскольку исполнение обязательства является разновидностью сделки, следовательно, при исполнении обязательства должны соблюдаться общие правила о форме сделки и последствиях ее нарушения. Таким образом, если обязательство должно быть выражено письменно, то и его исполнение, в данном случае предоставление займа заемщику, должно быть оформлено письменно.

Это обусловлено тем, что поскольку исполнение обязательства является разновидностью сделки, следовательно, при исполнении обязательства должны соблюдаться общие правила о форме сделки и последствиях ее нарушения. Таким образом, если обязательство должно быть выражено письменно, то и его исполнение, в данном случае предоставление займа заемщику, должно быть оформлено письменно.

Недостаточная точность при составлении долговой расписки приводит к спорам о наличии заемных отношений в случаях, когда должник не указал, что получил сумму взаймы, либо когда обещал вернуть сумму, но не подтвердил факт ее получения.

В случае, когда подтвержден факт передачи, но не подтвержден заемный характер обязательства, кредитор может защититься кондикционным иском[16].

В случае же невозможности подтвердить передачу суммы, займодавец лишается возможности подать иной, в том числе кондикционный иск, поскольку переда суммы входит в предмет доказывания и ее отсутствие будет установлено преюдиционно.

В то же время очевидно, что передача суммы может подтверждаться иначе, чем указанием на ее получение в расписке заемщика, в частности при безналичном расчете[17]. В этом случае расписка заемщика или иной документ могут содержать условия договора займа без указания на факт передачи суммы. В обзоре судебной практики № 3 за 2015 год ВС РФ отмечает, что «поскольку для возникновения обязательства по договору займа требуется фактическая передача кредитором должнику денежных средств (или других вещей, определенных родовыми признаками) именно на условиях договора займа, то в случае спора на кредиторе лежит обязанность доказать факт передачи должнику предмета займа и то, что между сторонами возникли отношения, регулируемые главой 42 ГК РФ, а на заемщике — факт надлежащего исполнения обязательств по возврату займа либо безденежность займа. [18] При этом отмечается, что «факт заключения сторонами соглашения о займе подлежит оценке в совокупности с иными обстоятельствами дела, к которым могут быть отнесены предшествующие и последующие взаимоотношения сторон, в частности их взаимная переписка, переговоры, товарный и денежный оборот, наличие или отсутствие иных договорных либо внедоговорных обязательств, совершение ответчиком действий, подтверждающих наличие именно заемных обязательств, и т. п.»[19].

п.»[19].

Нужно отметить, что до июня 2018 судебная практика была достаточно однородной, допускающей взыскание долга на основании расписки заемщика и при отсутствии в ней указания на непосредственное получение денег. В ряде случаев, передача подразумевалась и расписка квалифицировалась как долговая при наличии в документе слова расписка с однозначно сформулированным указанием на обязанность вернуть.

Так, в деле Смирнова В.В. к Гарифуллину И.М. коллегия оставила в силе апелляционное определение, которым был взыскан долг на основании расписки следующего содержания: «Расписка Смирнову В. рассчитаюсь в следующие сроки 18 августа -<…> 16 сентября — <…>, 14 октября — <…> 17 ноября — остаток. С 1 мая 2009 под 20% годовых за пользование данной суммой»[20]. Коллегия указала на правильность выводов суда апелляционной инстанции о том, что отсутствие в расписке даты написания, указания на денежные средства, конкретной суммы займа, сведений о предоставлении и получении денежных средств в долг не опровергает заключение между сторонами договора займа при подтверждении факта передачи свидетельскими показаниями.

В деле Ляшенко В. к Рак Л. Судебная коллегия по гражданским делам ВС РФ отменила апелляционное определение Краснодарского краевого суда, которым отказано во взыскании в связи с тем, что кредитор не доказал наличие у него денежных средств в значительной сумме, а «в расписке отсутствует указание на непосредственное получение денег ответчицей, в связи с чем договор является безденежным»[21]. Коллегия указала на недопустимость вывода о безденежности исключительно на объяснениях ответчика без установления факта обмана, насилия или угрозы при заключении договора, отметив, что вопрос об источнике денежных средств не имеет значения для гражданского спора по общему правилу.

В деле Ковалевой М.А. к администрации г. Ростова-на-Дону коллегия отменила акты нижестоящих судов, в которых истцу было отказано во взыскании, в том числе, в связи с тем, что в расписке отсутствует указание на непосредственное получение денег наследодателем ответчика[22]. Коллегия указала, что ответчики были вправе оспорить договор займа по безденежности путем представления письменных доказательств, что сделано ими не было[23]. Факт собственноручного подписания расписки оспорен не был. Нижестоящими судами не было учтено, что, по смыслу ст. 408 ГК РФ нахождение долговой расписки у заимодавца подтверждает неисполнение денежного обязательства со стороны заемщика, если им не будет доказано иное[24].

Факт собственноручного подписания расписки оспорен не был. Нижестоящими судами не было учтено, что, по смыслу ст. 408 ГК РФ нахождение долговой расписки у заимодавца подтверждает неисполнение денежного обязательства со стороны заемщика, если им не будет доказано иное[24].

С другой стороны, отрицательная практика складывалась из случаев, когда устанавливалось, что денежные средства передавались не в долг, а по другим основаниям.

Так, в деле Курочкиных к Шайденко коллегия отменила апелляционное определение, которым долг был взыскан по расписке, содержащей указание на обязанность должника выплатить сумму по графику без указания на факт передачи суммы должнику, при том, что первый платеж был исполнен[25]. Коллегия указала, что суд апелляционной инстанции не дал оценке доводам ответчика о том, что расписка выдавалась ответчиком в рамках иных правоотношений, возникших в связи с участием сторон в иностранном юридическом лице, подтвержденным двухсторонним договором[26]. В то же время само лицо, подтверждающее распиской частичное погашение долга, не вправе впоследствии ссылаться на незаключенность договора займа[27].

В деле Сумакова к Мусатову Судебная коллегия по гражданским делам Московского городского суда оставила в силе решение районного суда отметив, что «в представленной истцом расписке не содержится указания на то, что денежные средства истцом ответчику переданы в качестве займа, а также обязанность возврата денежной суммы»[28]. Коллегия отметила, что требования, направленные в адрес ответчика истцом, сами по себе не свидетельствуют о наличии между сторонами заемных обязательств. При рассмотрении дела в районном суде ответчик пояснял, что средства были потрачены им на приобретение автомобилей и на решение совместных бизнес – задач по предоставлению услуг такси.

В то же время, наличие между сторонами иных правоотношений само по себе не означает невозможность займа.

Например, в деле С. к Р. апелляционная коллегия отменила решение Троицкого районного суда Москвы, взыскав с ответчика сумму долга[29]. Коллегия указала, что ссылка суда на решение по иному спору не может быть признана обоснованной, поскольку наличие между сторонами договора аренды автомобиля не исключает возможности наличия и иных правоотношений между ними, в том числе, заемных.

Анализ приведенной практики показывает, что при рассмотрении дела подлежит доказыванию факт заключения сторонами соглашения о займе.

Ответчик может оспаривать договор займа по безденежности, заявляя об обмане, насилии или угрозе при заключении договора, а также доказывать, что сумма получена в рамках иных правоотношений.

Юридически значимыми обстоятельствами являются установление характера правоотношений, возникших между сторонами, и характер обязательств, взятых на себя сторонами.

При квалификации условий соглашения могут учитываться следующие обстоятельства:

- наличие или отсутствие у сторон иных договорных, либо внедоговорных обязательств, включая имеющийся товарный и денежный оборот;

- предшествующие и последующие взаимоотношения сторон;

- совершение ответчиком действий, подтверждающих наличие именно заемных обязательств.

Недостатки расписки могут восполняться иными доказательствами.

Суд удовлетворяет требование о взыскании:

- если ответчик не оспаривает договор по безденежности представлением письменных доказательств и не отрицает факт собственноручного подписания расписки;

- если долговая расписка находится у заимодавца, по смыслу ст.

408 ГК РФ подтверждается неисполнение денежного обязательства заемщиком.

408 ГК РФ подтверждается неисполнение денежного обязательства заемщиком.

408 ГК РФ подтверждается неисполнение денежного обязательства заемщиком.

408 ГК РФ подтверждается неисполнение денежного обязательства заемщиком.Вопрос об источнике денежных средств не имеет значения для гражданского спора по общему правилу.

Само по себе наличие между сторонами иных правоотношений не означает невозможность отношений займа.

Требование о взыскании не подлежит удовлетворению при установлении факта обмана, насилия или угрозы при заключении договора. Безденежность должна подтверждаться не только объяснениями должника.

3.Изменение практики

Несмотря на отсутствие в последующих судебных актах специальных указаний на измененную редакцию п.1 ст. 807 ГК РФ, количество отказов во взыскании займов после вступления в силу данных изменений увеличилось.

Так, определением от 03.08.2018 г. N 4г/7-7349/18[30] отказано в истребовании дела. Оценивая договор как безденежный, суд указал, что представленные расписки не доказывают передачи денежной суммы, поскольку использование слова «вернуть» само по себе факт передачи денежных средств в заем не подтверждает. Прямого указания о том, что ответчик взял в долг у истца названные суммы, в расписках не содержится, тогда как обязательство о возврате денежных средств может возникать и по иным основаниям[31]. В то же время, в иске было отказано, поскольку совершивший растрату ответчик подписал спорные расписки в обмен на неуказание отрицательных мотивов увольнения.

10 октября 2018 г. коллегия при пересмотре дела N 33-36527/18 отказала в иске на том основании, что истец не представил доказательств, подтверждающих наличие у него столь значительной денежной суммы к моменту передачи ее в долг, а также учитывая то, что представленными в материалы дела документами не доказано наличие фактической передачи истцом денежных средств ответчикам в размере 170 000 фунтов[32].

Определением от 18.10.2018 г. коллегия оставила в силе решение по делу N 33-45264/2018, которым Б отказано в иске к М.А.Ф. Коллегия указала, что расписка не указывает на получение денежных средств должником, из нее не следует обязательство возвратить денежные средства истцу, а отношения сторон нельзя квалифицировать как подтверждающую возникновение между сторонами правоотношений из договора займа[33].

Определением от 14.01.2019 г. коллегия оставила в силе отказное решение по делу N 33-818/2019, в том

Как составить договор займа денежных средств?

Как составить договор займа денежных средств между физическими или юридическими лицами правильно, полезно знать как займодавцам, так и заемщикам. Юридический анализ порядка составления соглашения с подробным рассмотрением всех его значимых аспектов и учетом субъектного состава договора вы найдете в предлагаемой нами статье.

Договор займа — правовые аспекты

Порядок составления и последующего исполнения договора займа регулируется статьями 807–818 ГК РФ. Согласно статье 807, в нем участвуют 2 стороны: займодавец и заемщик. Для совершения сделки займодавцу необходимо передать денежную сумму или вещи, которые впоследствии заемщик должен возвратить.

Важно при этом помнить, что договор считается заключенным лишь с момента фактической передачи денег или вещей. Если передана лишь часть благ, то заключенным договор будет считаться, согласно пункту 3 статьи 812 ГК РФ, лишь в отношении фактически переданного заемщику имущества.

При заключении договора сторонам следует помнить, что ввиду требований пункта 1 статьи 432 ГК РФ в нем должны быть отражены все существенные условия, характерные для данного вида соглашений. Наличие согласия по всем этим условиям позволяет, с одной стороны, считать сделку заключенной, в результате чего у сторон возникают реальные права и обязанности, с другой — отличить договора займа от иных сходных соглашений.

В силу требований пункта 1 статьи 807 ГК РФ существенными условиями займа следует считать:

- наличие соглашения о предмете и объекте сделки;

- указание на необходимость возврата полученных вещей или денег.

Предмет сделки

Указание на то, какое имущество может быть отдано в заем, содержится в пункте 1 статьи 807 ГК РФ, согласно которой таковым признается денежная сумма или вещи, определяемые родовыми признаками. Занимая вещи, следует помнить, что речь в приведенной норме идет лишь о тех вещах, которые определяются родовыми (типовыми или стандартными) признаками (бензин, зерно, цемент и т. д.). Передача вещи, имеющей характерные индивидуальные признаки, например автомобиля, драгоценности или телевизора, по договору займа не допускается.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Если речь идет о денежной сумме, то должен быть указан ее размер, выраженный, согласно пункту 1 статьи 317 ГК РФ, в рублях. Однако в силу пункта 2 статьи 317 ГК РФ стороны вправе предусмотреть условие о том, что передаваемая

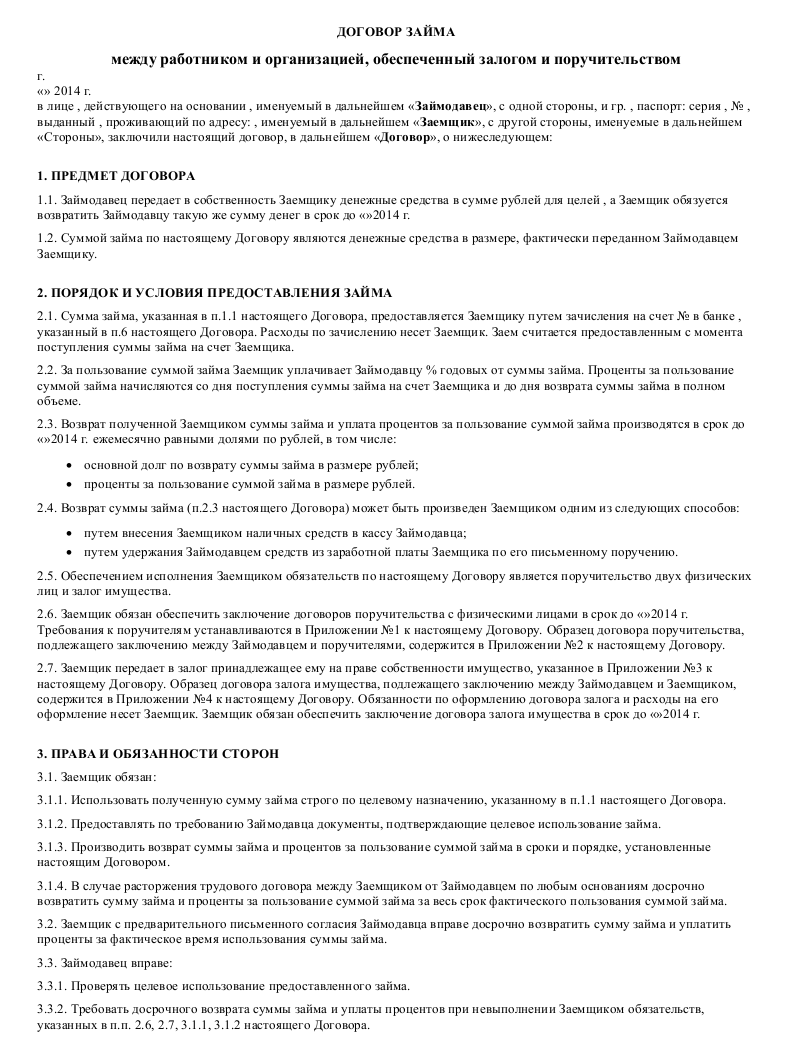

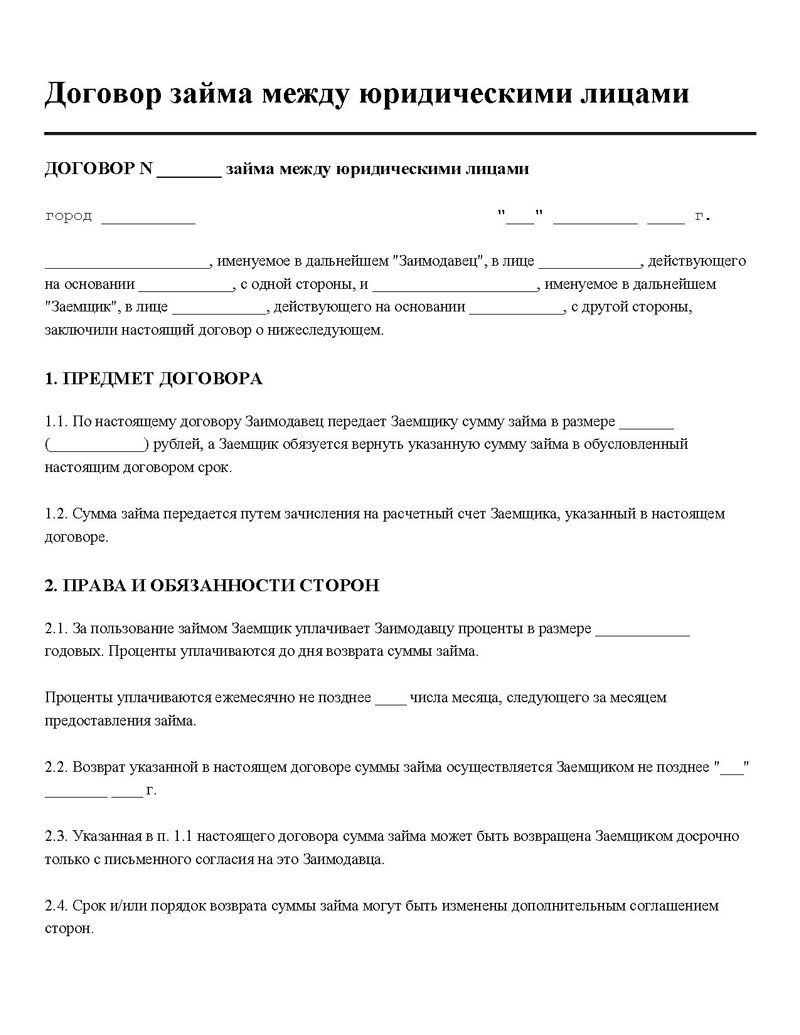

Договор займа между юридическими лицами 2020 года: образец бланка для бесплатного скачивания в Word, PDF

Договор займа между юридическими лицами – это документ, по которому одно юридическое лицо (заимодавец) передает другому юридическому лицу (заемщику) определенную сумму денег (или другие активы) во временное пользование, а заемщик обязуется вернуть данные средства в установленный срок. Займ может быть как беспроцентным, так и предусматривающим выплату заимодавцу финансового вознаграждения за использование заемных средств.

Договор составляется в письменном виде в 2-х экземплярах для обеих сторон сделки и заверяется подписями (печатями) заимодавца и заемщика. Оформление и использование договоров займа между юридическими лицами регулируется Гражданским кодексом РФ.

Как заполнять договор займа между юридическими лицами?

Договор займа между юридическими лицами должен содержать следующие сведения:

- Город и дату подписания договора.

- Данные о заемщике и заимодателе: наименование, сведения об исполнительном органе и основаниях для осуществления его деятельности.

- Предмет договора с указанием суммы денежных средств (или суммы оценки иных активов), предоставляемых заемщику во временное пользование.

- Права и обязанности заемщика и заимодателя с указанием сроков возврата денежных средств или иных активов, необходимости уплаты процентов с суммы займа.

- Ответственность заемщика и заимодателя.

- Порядок действия в случае возникновения форс-мажорных обстоятельств.

- Порядок разрешения споров по предмету договора.

- Порядок и сроки действия договора, а также условия для его досрочного расторжения.

- Обязательства сторон по неразглашению конфиденциальной информации.

- Прочую существенная информация по договору.

- Платежные реквизиты и адреса заемщика и заимодателя.

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других

документов.

Образец бланка договора займа между юридическими лицами 2020 года

Предлагаем бесплатно скачать образец бланка договора займа между юридическими лицами, действующий в 2020 году:

- Бланк договора займа между юридическими лицами 2020 года в Word.

- Бланк договора займа между юридическими лицами 2020 года в PDF.

Сервис КУБ поможет вам автоматизировать заполнение форм договоров займа между юридическими лицами и других документов. Начните использовать его уже сегодня, просто зарегистрировавшись на сайте.

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по

расчету НДС и Итого счета

Автоматическое формирование суммы прописью по

итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на

бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в

счет

Автоматическое прикрепление в счет скана печати

вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета,

смартфона

Не нужно распечатывать счет, ставить подпись,

печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…

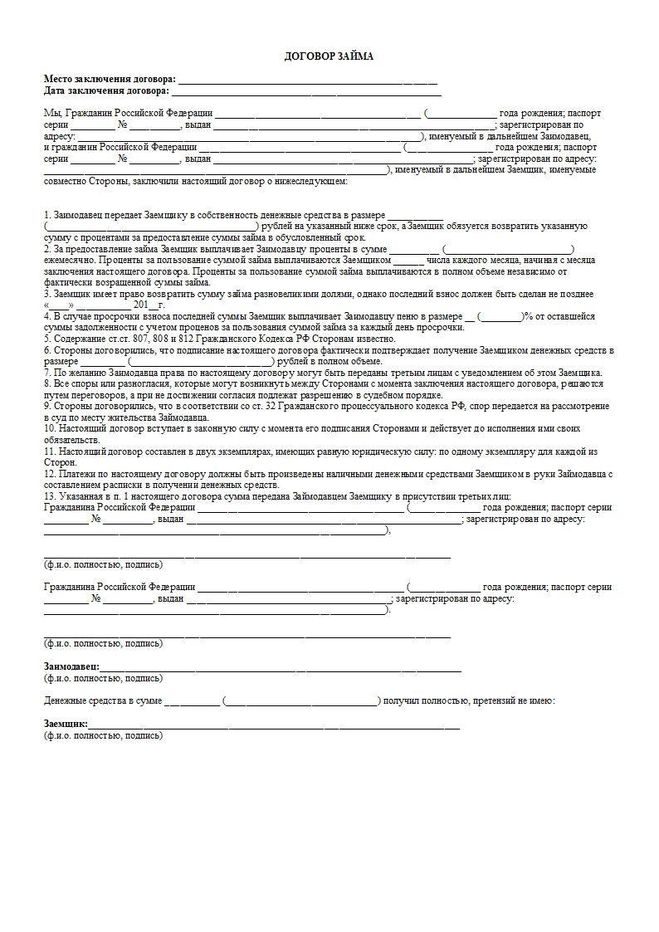

Договор беспроцентного займа между физическими и юридическими лицами: понятие, содержание, отличительные черты

Россияне, которые занимаю деньги у своих родственников и друзей, зачастую ведут себя безответственно. Чтобы обезопасить себя от риска невозврата денежных средств, необходимо оформить долговую расписку или договор займа.

СодержаниеПоказать

При выдаче займа в пользу другого лица необходимо соблюдение письменного формата сделки. Если передача денег производится без начисления процентов, то такой займ относят к безвозмездным. С 2018 года были внесены изменения в Гражданский кодекс, которые затронули процедуру выдачи займа от одного лица к другому.

Понятие. Особенности для физических и юридических лиц

Когда человек дает своему родственнику или другу деньги в долг, то данный факт лучше всего закрепить документально. На юридическом языке документ, который оформляют родственники или друзья между собой, в данном случае называется договором безвозмездного займа.

Основным документом, который регулирует процедуру выдачи дружественных или родственных займов, является Гражданский кодекс (ГК). В нем есть специальная Глава «Заем и кредит» за номером 42.

Предметом договора займа выступает передача займодавцем денег или ценных бумаг в собственность заемщика. При передаче денег по нормам ст. 807 ГК у заемщика возникает встречное обязательство: вернуть ту же денежную сумму в оговоренные законом сроки. В договоре можно прописать условие, что займ выдается одному лицу, а возвращать его будет другое.

На основании ст. 808 ГК письменная форма договора необходима при сумме договора от 10 тыс. р. На практике граждане достаточно часто прибегают к оформлению расписки, но не всегда ее оказывается достаточно. Договор является более предпочтительной формой, чем расписка, особенно если речь идет о передаче крупных денежных сумм.

Если займ дает или получает компания, то договор обязательно оформляется в письменном формате независимо от суммы.

Займы могут выдаваться с процентами или без процентов. Но, возможно, что о процентах в договоре ничего не было сказано и тогда должник обычно возвращал всю сумму в определенный срок без платы по процентам. До 2018 года так и было: при договорах между физическими лицами на сумму до 5 тыс. р. и при отсутствии упоминаний о процентах такой займ автоматически считался беспроцентным. Но если сумма договора превышала 5 тыс. р., а про проценты не было сказано ни слова, то проценты допускалось истребовать по ключевой ставке ЦБ. С июня 2018 года беспроцентными считаются все договоры на сумму до 100 тыс. р., если в них нет упоминания о процентах. Таким образом, раньше можно было не указывать условие о начислении процентов при займах от 5 тыс. р. и все равно получить их, теперь это допускается только при сумме свыше 100 тыс. р.

Беспроцентный лимит в 100 тыс. р. теперь распространяется не только на людей, но и на договоры с предпринимателем. В отношении юридических лиц условия остались прежними: если договор не содержит упоминания процентов, то считается, что он выдан под ключевую ставку.

Как это работает на практике? Два физлица заключили договор займа на год на 75 тыс. р. и не указали на проценты. Через год физлицо вернет сумму в 75 тыс. р., а проценты с него взыскать не получится, так как сумма не превышает лимит.

Если договор подписывается на сумму 150 тыс. р. без упоминания процентов, то с физлица, помимо суммы основного долга (150 тыс. р.), можно взыскать и проценты в размере ключевой ставки (сейчас это 6%).

Договоры займа ставят перед собой цели защиты интересов займодавца и при необходимости послужат доказательством факта передачи денег в суде. Взыскать можно основную часть долга, а также проценты в случае просрочки (на основании ст. 395 ГК). Проценты будут начисляться на ту часть средств, которые должник не вернул в положенные сроки. Также с должника можно будет взыскать штраф и неустойку, судебные и представительские расходы.

Отличия договора займа от расписки

Расписка является более распространенной формой закрепления долговых обязательств между сторонами. По этому документу одна сторона передает другой деньги.

Расписка является упрощенной формой договора займа, а договор займа – расширенной версией расписки. Расписка содержит указание только на сумму займа и сроки возврата, тогда как в договор включается более широкий спектр информации.

При возникновении конфликтной ситуации между сторонами и при невозврате получателем денег всей суммы кредитору шансов взыскать долг по договору займа будет больше, чем по расписке.

Несмотря на все различия, договор займа и расписка не исключают, а дополняют друг друга.

Что делать, если не возвращают расписку после погашения долга

Порядок подготовки договора безвозмездного займа

Договор займа между физическими лицами (в отличие от юридических) считается заключенным только в момент передачи займа и другого предмета договорных отношений, а не с момента подписания. Подтверждением того, что договор был заключен, становится расписка, подтверждающая факт передачи и получения денег.

По договору займа допускается передать не только рубли, но и валюту при условии соблюдения норм ст. 140, 141 ГК.

Существенными условиями соглашения считается предмет – это определенная денежная сумма, вещи и ценности, переданные, как объект займа. Содержание договора определяют взаимные обязательства и права сторон подписанного соглашения. Но фактически обязательства по договору есть только у заемщика, то есть он должен в установленные сроки вернуть сумму займа (на основании ст. 810 ГК). Займодавец или кредитор при этом может потребовать от заемщика вернуть предмет займа, а также плату по процентам и уплату неустойки.

Если заемщик просрочит исполнение своих обязательств, то с него допускается истребовать неустойку (по ст. 330 ГК). Займодавец избавляется от обязанности доказывать факт причинения убытков. Неустойка может начисляться на условиях договора либо по правилам ГК (ст. 332 ГК).

Классификация договоров

Договора займа можно классифицировать на различных основаниях:

- По статусу сторон. Договор займа между физическими лицами, между физическим и юрлицом (ИП), между юрлицами.

- По форме договора: устная и письменная форма.

- По наличию процентов: безвозмездные и с процентами.

Особенности

При подписании договора безвозмездного займа стоит иметь в виду следующие его особенности:

- При отказе заемщика добровольно вернуть займ займодавец вправе взыскать его в судебном порядке. Дополнительно это право прописывать не надо, оно гарантируется займодавцу по нормам закона.

- Заемщик имеет право вернуть полученную денежную сумму досрочно без согласия займодателя, но в договоре может быть установлен иной порядок.

- Изменение условий договора возможно, но только с согласия обеих сторон. Для закрепления изменений стороны подписывают дополнительное соглашение.

- В договорах на предоставление договора безвозмездного займа до 100 тыс. р. можно ничего не указывать про начисление процентов и это сделает займ безвозмездным. В договорах на сумму более 100 тыс. р. нужно прописать, что на сумму займа не начисляются проценты, иначе у кредитора возникает право начислить на сумму задолженности процентную ставку в размере ключевой ставки.

Нужно ли нотариальное заверение

Законодательно не прописано требование об обязательном заверении договора займа и долговой расписки. Сторонам предстоит самостоятельно решить, будут ли она обращаться к нотариусу. Нотариальное заверение позволит подтвердить, что стороны являются дееспособными, подписывают договор по собственному желанию и осознают последствия своих действий.

Если договор безвозмездного займа заверяется у нотариуса, то он составляется в трех экземплярах. Один из них остается на хранении у нотариуса и в случае кражи документа у нотариуса всегда можно запросить дубликат.

Также допускается передача денежных средств с участием нотариуса. При необходимости тот сможет подтвердить данный факт в суде.

Структура договора

Договор безвозмездного займа предполагает следующую структуру и содержание:

- Наименование документа, его номер, место и дата заключения договора.

- Указание на кредитора и займодавца: ФИО, паспортные данные, адрес проживания.

- Указание на заемщика: ФИО, паспортные данные, адрес проживания.

- Сумма займа в числовом и письменном формате.

- Обязательство заемщика вернуть ту же сумму денег в установленные сроки.

- Указание на то, что договор займа является беспроцентным.

- Сроки возврата займа (желательно указать конкретную дату).

- Сведения о порядке начисления неустойки (при желании) или повышенных процентов за просрочку. Какой способ начисления санкций выбрать, решает сам займодавец. Например, пени за каждый день просрочки в размере 1/150 ставки рефинансирования или не более 100% от суммы займа.

- Допускается указание на способ обеспечения займа или залог. Это может быть любая ценная вещь из имущества заемщика, в том числе недвижимого.

- Подписи сторон.

Факт передачи денежных средств по договору подтверждается распиской. Образец договора безвозмездного займа можно посмотреть по ссылке.

Договор займа составляется в двух экземплярах по одному для каждой из сторон.

Признание договора недействительным

На основании ст. 812 ГК заемщик имеет право оспаривать договор займа или долговую расписку и потребовать в суде признать их недействительными. Основанием для этого могут стать следующие факты:

- Факт передачи денег от займодавца к заемщику нигде не был зафиксирован – ни в договоре займа, ни долговой расписке, или не был оформлен акт приема-передачи денег.

- Договор не имеет письменной формы, хотя сумма займа превышает 10 тыс. р.

- В подписанном договоре безвозмездного займа есть грубые ошибки в реквизитах, например, при указании паспортных данных.

- Одна из сторон была недееспособной на момент передачи денежных средств.

- Договор займа был подписан под влиянием угроз, обмана, насильственных действий или мошеннических схем.

- Деньги по договору не были переданы в полном размере.

Оспорить договор займа в письменной форме в судебном порядке на основании свидетельских показаний недопустимо (если только речь не идет о взыскании путем угроз, насилия и пр.).

Взыскание в судебном порядке

Если заемщик не возвращает деньги по договору займу, то займодавец может обратиться в суд с требованием о взыскании денег с заемщика по договору займа. При обращении в суд нужно помнить, что закон устанавливает срок исковой давности. На основании ст. 196 ГК общий исковой давности составляет 3 года. Соглашение сторон о пересмотре сроков давности являются недействительными (по ст. 198 ГК). Но срок исковой давности не применяется судом автоматически.

При этом суд примет исковое заявление независимо от того, истек срок исковой давности или нет. Об истечении срока давности должна ходатайствовать одна из сторон, и тогда суд отказывает в иске (по ст. 199 ГК).

Сроки исковой давности начинают исчисляться с первого дня просрочки при возврате займа. На основании ст. 203 ГК течение сроков исковой давности прерывается после признания заемщиком долга. Такими действиями могут стать, например, частичное погашение задолженности, заключение сторонами дополнительного соглашения к договору займа и пр.

При пропуске сроков исковой давности закон позволяет восстановить их. Решение о восстановлении сроков принимается судом с учетом уважительности причины. Это, например, тяжелая болезнь, беспомощность, малограмотность и пр. Такие причины могут быть приняты к сведению, если они имели место за последние полгода (на основании ст. 205 ГК).

В случае если заемщик добровольно вернул сумму займа в полном размере по истечении сроков давности, он не вправе требовать исполненное обратно (на основании ст. 206 ГК).

Подача искового заявления

Исковое заявление о взыскании денежных средств по договору займа по общему правилу нужно подать по месту жительства заемщика (ст. 28 Гражданского процессуального кодекса (ГПК)). Если место проживания ответчика неизвестно, то исковое заявление передается по последнему месту жительства (по ст. 29 ГПК).

Последнее место жительства – адрес регистрации ответчика из договора займа, который указан в документе.

Данное дело подсудно мировому судье при цене искового заявления до 50 тыс. р., а при превышении указанной суммы – районному суду.

На основании пп. 1 п. 1 ст. 333.19 Налогового кодекса прописан порядок взыскания госпошлины. Она уплачивается в следующем размере:

- до 10 тыс. р. – 4%, но как минимум – 200 р.;

- от 10 до 50 тыс. р. – 400 р. + 3% от суммы более 10 тыс. р.;

- от 50 до 100 тыс. р. – 1600 р. + 2% от суммы более 50 тыс. р.;

- от 100 до 500 тыс. р. – 2600 р. + 1% от суммы более 100 тыс. р.;

- более 500 тыс. р. – 6600 р. + 0,5% от суммы более 500 тыс. р., но не более 30 тыс. р.

На основании п. 1 ст. 154 ГПК гражданские дела рассматриваются в пределах 2 месяцев после поступления заявления в мировой суд.

Таким образом, физические лица могут подписать договор займа на безвозмездной основе при передаче денег взаймы. Договоры, подписанные на сумму до 100 тыс. р., не содержащие условия о начислении процентов, по умолчанию являются беспроцентными. Договор займа на сумму от 10 тыс. р. обязательно имеет письменную форму. В таком договоре следует прописать сведения о сторонах, дате и месте его подписания, точную сумму денег, срок исполнения договора и возврата денег, ответственность за несоблюдение условий договора. Договор займа и расписка не являются взаимоисключающими: договор придает отношению сторон юридическое закрепление, расписка подтверждает факт передачи денежных средств. Идеальным вариантом станет оформление договора займа и приложение к нему расписки о получении денег. Для дополнительной защиты своих имущественных интересов займодавец может заверить договор у нотариуса.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист, практика по гражданским и семейным вопросам

Долговая расписка или договор займа – что лучше оформить, если давать деньги взаймы

Россияне, занимающие деньги, зачастую ведут себя безответственно. Чтобы обезопасить себя и получить полагающуюся сумму, необходимо оформить долговую расписку или договор займа.

Расскажем, что это за документы, чем они похожи, чем отличаются, и обозначим все правовые нюансы при их действии.

Содержание статьи:

- Закон о договоре займа и долговой расписке

- Форма и общие признаки документов

- Отличительные особенности

- Несоблюдение договора займа или расписки

- Заверение документов

- Взыскание долгов

- Оспаривание документов

Что говорит Закон о договоре займа и долговой расписке

В соответствии со статьей 807 ГК РФ, долговые отношения могут возникнуть при заключении договора займа. Согласно этому документу, одна сторона передает в собственность другой стороне денежные средства или какие-либо вещи за определенную сумму. Как только деньги будут переданы, договор займа будет считаться заключенным.

Договор займа подписывается обеими сторонами. Он более серьезен, нежели долговая расписка.

Как правильно дать деньги в долг и как возвратить долг?

Долговая расписка (не денежная расписка), в свою очередь, представляет собой документ, свидетельствующий передачу денег от заимодателя к заемщику. По сути, она является подтверждением договора займа между двумя сторонами (ст.808 ГК РФ) и подтверждением передачи денежных средств.

Расписка является односторонним документом — то есть, ее составляет и подписывает один гражданин. Заимодатель может оставить ее на хранение — в дальнейшем она будет доказательством заключенного договора.

Форма и общие признаки расписки и договора займа

Договор займа или долговая расписка могут быть написаны от руки, либо напечатаны на ПК. Подписи на документах должны быть проставлены не на компьютере, а собственноручно.

Обычно расписку оформляют в бумажном варианте — гражданин прописывает точную сумму, срок исполнения долгового обязательства по возврату денежных средств и ставит свою подпись. А договор займа, как правило, составляют в печатном виде. В нем прописывают все условия более подробно. Подписи сторон обязательны.

Письменная форма для договора не всегда обязательна.

- Но, если сумма займа превышает МРОТ в 10 раз, то стоит использовать письменную форму.

- Также этот вид документа следует заключить, если стороной выступает юридическое лицо.

- Кроме того, на руках у заимодателя останется платежное поручение с указанием на займ или квитанция к приходному кассовому ордеру.

Долговую расписку и договор займа может объединять не только форма, но и смысловая направленность. Эти документы устанавливают правоотношения между заемщиком и займодателем, подтверждают, что одна сторона заняла определенную сумму денег у другой. Юридическая сила документов наступает в момент передачи средств.

Оба эти документа прямо предусмотрены российским законодательством, — в частности, Гражданским кодексом РФ (ст. 807-814).

Отличительные особенности долговой расписки и договора займа

Чем отличается долговая расписка от договора займа:

- Простыми словами, расписка – это упрощенный вариант договора займа. Она подписывается заемщиком, в то время как договор подписывается как заемщиком так и займодавцем.

- Договор займа – это расширенная долговая расписка. В этом главное отличие документов. В договоре отражаются все пункты сделки, в том числе правовые риски и ответственность сторон. А в расписке только лишь сумма займа и срок выполнения обязательств по возврату.

- Договор займа может быть безвозмездным и возмездным. Заметьте, займ, заключенный на сумму, превышающую МРОТ в 50 раз, не может быть безвозмездным. Если проценты не указаны, они могут быть установленные судом в соответствии с действующим законодательством по установленной ставке рефинансирования.

- Расписка всегда однотипна.

Договор займа может быть заключен, как физическими лицами, так и индивидуальными предпринимателями, юридическими лицами. После заключения договора стороны могут оформить долговую расписку, подтверждающую, что заемщик получил деньги.

По юридической силе документы схожи.

Юридические последствия несоблюдения договора займа или расписки

Безусловно, гражданин, занимающий деньги по договору или по долговой расписке, должен выплатить основную сумму займа.

Но, если он не будет исполнять свои обязательства, его ждут такие юридические последствия:

- Заимодатель может подать в суд на заемщика и взыскать основную часть долга.

- Заемщик может выплачивать проценты, если не вернет сумму займа в установленный договором срок (ст.395 ГК РФ). Проценты будут начисляться на часть средств, которые должник не вернул, за пользование деньгами со дня просрочки.

- С должника могут взыскать проценты, штраф, неустойку, установленные договором на общую сумму займа.

Обратите внимание, если договором предусмотрено возвращение займа по частям, в рассрочку, то проценты за просрочку также могут накладываться.

Заверение расписки и договора займа — обязательно ли?

Заверять в нотариальной конторе договор займа или долговую расписку не обязательно. Стороны должны сами решить, будут ли они заверять документы.

Как показывает практика, юридическая сила договора и расписки не меняется, если на них не будет стоять печать и подпись нотариуса.

Следует помнить, что нотариальная форма не придает какой-то большей юридической силы и не делает ее более весомым доказательством в суде. Расписка может быть написана от руки, договор — в печатном варианте. Достаточно подписей сторон.

Взыскание долгов по долговой расписке и договору займа

Отметим некоторые нюансы по взысканию средств в случае оформления долговой расписки и договора займа:

- Возврат суммы займа происходит через судебные органы.

- Возврат по договору осуществляется в срок и в порядке, установленными договором займа.

- Изменение условий договора возможно с согласия заимодателя. Например, если заемщик желает вернуть долг и проценты ранее установленного срока.

- Досрочный возврат по беспроцентному займу возможен без согласия заимодателя, но только если иного не предусмотрено договором.

- Займодавец имеет право на получение с заемщика процентов на сумму займа. Стороны сами определяют размер и порядок подлежащих выплате процентов. Все условия должны быть прописаны в договоре или в расписке.

- В случае, когда стороны не предусмотрели размер процентов по займу, их размер определяется ставкой банковского процента.

- Если стороны не определили порядок уплаты процентов, то они будут начисляться ежемесячно до дня возврата суммы займа. Каждый месяц придется выплачивать определенный процент.

Как вернуть долг по расписке самостоятельно или через суд – поэтапная инструкция

Конечно же, заимодатель может повлиять на заемщика, требуя выплаты долга. Но лучше собрать доказательства отказа в уплате займа и предоставить их в суд.

Так возможно взыскать не только общую сумму задолженности, проценты, но и все расходы, связанные с решением спора.

Оспаривание долговой расписки и договора займа

Согласно статье 812 ГК РФ, заемщик вправе оспаривать договор займа или долговую расписку по безденежности.

Доказать безденежность договора займа или долговой расписки можно в таких случаях:

- Если факт передачи денег от заимодавца к заемщику не зафиксирован ни в договоре займа, ни в долговой расписке, а также если не было оформлено акта приема-передачи денежных средств.

- Если присутствуют грубые ошибки в документах, например, в реквизитах.

- Если договор займа заключался под влиянием угроз, физического насилия либо мошеннических действий.

- Если одна из сторон договора является недееспособной на момент передачи денежных средств.

- Если деньги не были получены им от займодателя в полном размере, или получены, но в меньшем количестве, чем указано в договоре.

Следует помнить, что если договор займа был заключен в письменной форме, то нельзя будет оспорить его, опираясь на свидетельские показания.

Исключения составляет физическое насилие, угрозы, мошенничество, обман, заблуждения.

Дал деньги в долг без расписки – как вернуть их без криминала?

Теперь вы знаете все о договоре займа и долговой расписке. Юристы рекомендуют заключать договор и расписку, так как это — два взаимодополняющих документа.

Если же стоит выбор, то отдавайте предпочтение договору, но внимательно изучайте его, прежде чем подписать. Вносите все нюансы и условия, меры, которые могут повлиять на дальнейшее исполнение обязательств заемщиком.

Остались вопросы? Просто позвоните нам:

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Как создать ссудную компанию

Когда дело доходит до управления личными финансами в условиях гиг-экономики, распространяются слухи, домыслы и категорические плохие советы. И, пожалуй, одна из самых обсуждаемых тем — компания, выдающая заем.

Сэкономит ли это мне тысячи долларов? Сколько тысяч долларов мне нужно, чтобы оно окупилось? Мне нужно крутое имя?

Этого может хватить, чтобы у любого фрилансера кружилась голова. К счастью, Wrapbook вас поддержал. Сегодня мы собираемся заняться одной из наиболее часто обсуждаемых (и плохо информированных) тем в экосистеме фрилансеров: ссудной компании.

Быстрый поиск

Что такое ссудная компания?

Ссужающая компания или ссудная корпорация — это форма юридического лица в США, созданная с целью «ссуды» услуг своего создателя третьим сторонам. Когда физическое лицо создает корпорацию, предоставляющую ссуду, он фактически становится ее владельцем и единственным сотрудником.

Физически физическое лицо работает в собственной компании, предоставляющей ссуду. Кредитная компания, в свою очередь, выступает в качестве подрядчика, через которого физическое лицо продает свои услуги.

Компания-кредитор может принимать различные формы, например, S-Corporation, C-Corporation или LLC. Как и следовало ожидать, каждая из этих классификаций имеет свои отличительные преимущества, недостатки и правила. Тем не менее, при функционировании в качестве ссудной корпорации основная концепция остается неизменной.

Тщательно обсудите различия со своим юристом и CPA перед регистрацией — они оба понадобятся вам, чтобы открыть свою кредитную компанию.

Кто пользуется кредитной компанией?

Ссудные корпорации часто встречаются в сфере музыки, профессионального спорта, кино, телевидения и, по сути, в любой другой индустрии развлечений.Причина этого в том, что источником жизненной силы этих полей является труд и услуги, выполняемые на основе контрактных лиц.

Это означает, что значительная часть людей, работающих в этих сферах, не имеет регулярной заработной платы в определенной компании, как, например, в сфере здравоохранения или образования. Вместо этого им платят нерегулярно за работу, конкретно оговоренную в контракте. Эти сотрудники, как правило, не выполняют роли, отвечающие за текущие или неопределенные задачи.Вместо этого параметры их контрактов строго определены в соответствии с установленными сроками или ограничениями задач.

На первый взгляд использование кредитной компании может показаться сложной задачей. Однако на практике ссудные корпорации относительно упрощены.

Пример: ссудная компания для писателя

Предположим, например, что вы открыли ссудную компанию для писателя. Если продюсерская компания хочет нанять этого сценариста для завершения сценария, технически они не будут нанимать их напрямую.

Вместо этого производственная компания заключит договор с автором в ссуду, что означает, что их правовые отношения по контракту связаны с другой корпорацией, а не с физическим лицом. Оттуда компания писателя «одолжит» услуги писателя. Продюсерская компания будет выплачивать ссудной корпорации оговоренную в контракте сумму денег по согласованному графику, а затем ссудная корпорация, в свою очередь, выплатит писателю заработную плату за оказанные услуги.

Автор, по сути, все еще нанимается и получает оплату за выполнение четко определенной работы, но их контракт на эту работу полностью проходит через их ссуду. Возвращаясь к первоначальному вопросу — «Что такое компания, предоставляющая ссуду?» — короткая версия заключается в том, что это юридический посредник, призванный защищать своего владельца.

Компания, предоставившая взаймы супер-создателя комедий Грега Дэниэлса, вы, наверное, видели это после того, как перебрали эпизоды Office.

Вы когда-нибудь замечали косметические карточки, которые выходят в эфир после серии ваших любимых телешоу? Это ссуды для сценаристов, которые не только защищают их от налогового бремени, но и выступают в роли продюсерских компаний для шоу.

Зачем вам нужна кредитная компания?

Есть несколько потенциальных преимуществ наличия собственной корпорации, предоставляющей ссуду, но это не означает, что все они обязательно применимы к вам и вашим уникальным деловым обстоятельствам. Если вы подумываете о выдаче кредита самостоятельно, очень важно, чтобы вы лично проконсультировались с квалифицированными юридическими и финансовыми консультантами в вашем штате, прежде чем предпринимать какие-либо действия.

Как правило, чем выше ваш уровень дохода, тем более привлекательным становится работа в той или иной форме компании, предоставляющей ссуду.Это связано с тем, что одной из основных привлекательных сторон компании, предоставляющей ссуду, является ее способность смягчать высокие налоги на прибыль, связанные с традиционной самозанятостью.

А пока давайте углубимся в краткий обзор плюсов и минусов владения и работы через ссудную компанию.

1. Более низкие налоговые ставки

Возможно, это одна из главных причин, по которой фрилансеры создают компании-ссуды для более низких налоговых ставок. В то время как физические лица облагаются налогом по скользящей шкале в зависимости от их доходов, корпорации обычно облагаются налогом по фиксированной ставке.

Экономия может быть значительно меньше той суммы денег, которую вы должны были бы, будучи фрилансером на природе. Однако вы должны заработать не менее 75 000 долларов, прежде чем начнете получать сбережения.

Это связано с тем, что после того, как компания уплачивает налоги на все, что она взяла, сотрудник должен заплатить все, что было уплачено.

2. Гибкий финансовый год

Многие рабочие в сфере развлечений открывают возможности для предоставления ссуды компаниям, поскольку они позволяют вам выбрать финансовый год.Как внештатный сотрудник, вы облагаетесь налогом с дохода, полученного в период с 1 января по 31 декабря любого года, в любом случае.

Как корпорация, вы также будете облагаться налогом на ежегодной основе, но начало и конец этого двенадцатимесячного цикла не обязательно должны совпадать с календарным годом. Если вы правильно выберете финансовый год, ваша корпорация, предоставившая ссуду, сможет получить значительную экономию на налогах в первый год, отложив значительную часть своего налогооблагаемого дохода на следующий финансовый год.Кроме того, удачно выбранный финансовый год может стабилизировать ваши доходы и расходы, распределяя их часть во времени.

Если вы актер, который тратит большую часть своих расходов на пилотный сезон, то вы можете настроить финансовый год для вашей компании на начало незадолго до марта. Кредитная компания может предложить своему владельцу различные налоговые льготы, но это, в частности, стоит особняком.

3. Больше списаний

Если вы работали фрилансером любого уровня, второе важное налоговое преимущество компании-ссуды, вероятно, уже в принципе вам известно.

Кредитная компания, как и фрилансер, может вычитать коммерческие расходы из своего налогооблагаемого дохода. Таким образом, владелец компании, предоставившей ссуду, имеет возможность обрабатывать свои деловые расходы посредством предоставления ссуды, что означает, что они рассматриваются как корпоративные расходы, а не как личные расходы сотрудников.

Поскольку ссуда юридически определяется как корпорация, у нее есть доступ к нескольким вычетам, которые физическое лицо не может принимать в своей личной налоговой декларации. При правильной стратегии и организации владелец ссудной компании может значительно снизить налогооблагаемый доход.

Это также может повысить влияние вашего списания. В то время как фрилансеры могут в определенной степени списывать медицинские расходы, корпорация может списывать те же расходы, что и «выплаты сотрудникам», что может значительно компенсировать ваши налоги.

4. Защита активов

Тем не менее, преимущества ссудной корпорации не ограничиваются областью налогов. Еще одно важное преимущество компаний, предоставляющих кредиты, — это их способность защищать активы своих владельцев.

Поскольку ссудой является отдельное юридическое лицо от ее создателя, создатель не несет юридической ответственности по любым претензиям к компании.Если, например, на компанию подадут иск, на карту будут поставлены любые активы, указанные как принадлежащие компании, но не активы лично владельца. Это также работает и наоборот. Гипотетически, если вы попали в автомобильную аварию и другой водитель решит подать в суд, активы компании, предоставившей ссуду, не подлежат рассмотрению.

В любом из примеров корпорация, предоставившая ссуду, помогает своему создателю разделить свои активы на части для большей защиты от внешних угроз.

Как вы понимаете, эта «броня активов» особенно привлекательна для высокопоставленных лиц, которые с большей вероятностью столкнутся с хищническим финансовым поведением, поэтому компании, предоставляющие ссуды, часто ассоциируются с знаменитостями, которые поддерживают высокий собственный капитал.Глядя на факты, вы можете даже утверждать, что ссудные компании созданы специально для того, чтобы приносить пользу этим людям с исключительным богатством.

Одна из самых любимых фрилансеров в Америке, Дженнифер Лаверенс защищает себя с помощью кредитной компании.

Почему вам не нужна кредитная компания?

Для среднего фрилансера здесь проявляется обратная сторона.

Знаменитая корпорация, выдающая ссуду, может обработать сотни тысяч, если не миллионы долларов дохода в пределах своего финансового года.При таком значительном доходе создателю корпорации легко воспользоваться уникальными сильными сторонами кредита. Однако когда дело доходит до людей с более скромными средствами, компании, выдавшей ссуду, гораздо труднее реализовать свой потенциал.

Фактически, если физическое лицо не зарабатывает как минимум 75000 долларов в год на соответствующей коммерческой деятельности, компания, предоставляющая ссуду, вряд ли будет выгодна вообще, и высокая вероятность реализации преимуществ ссуды невысока. Это достигается до тех пор, пока человек не зарабатывает более 100 000 долларов в год.

Большую часть этого можно списать на эффект масштаба. В конце концов, работа ссудной компании сопряжена с расходами. Корпорация, предоставляющая ссуду, в Калифорнии, например, должна платить ежегодный регистрационный сбор в размере 800 долларов. Когда вы добавляете в эту смесь судебные издержки, дополнительные сборы за подачу налоговой декларации и ужасную возможность двойного налогообложения, компания, предоставляющая кредит, быстро становится рецептом катастрофы, когда речь идет о лицах, зарабатывающих ниже порогового уровня в 75000 долларов.

Помимо очевидных финансовых затрат, существуют значительные организационные проблемы, связанные с созданием и поддержанием ссудной корпорации.

Вопрос о том, как именно управлять компанией, предоставляющей ссуду, является серьезным и требует серьезной приверженности и внимания к деталям. Неспособность вести соответствующие записи, делать соответствующие государственные документы или поддерживать какой-либо необходимый элемент корпоративного существования может привести к потере преимуществ ссуды и, возможно, к неожиданному налоговому обязательству.

Плюс, IRS не совсем сторонник ссудных корпораций, созданных для избежания налогообложения, и, как известно, вмешивается, если ссудная корпорация не создана или не задокументирована должным образом.

Как создать ссудную компанию?

Что касается закона, взаймы корпорация технически не отличается от любой другой корпорации. Их формирование происходит по одному и тому же основному процессу, независимо от их статуса ссуды.

1. Зарегистрировать учредительный договор

Сначала от вас потребуют подать учредительный договор в правительство штата. Если вы создаете ООО, этот документ будет называться уставом организации.В любом случае документ представляет собой корпоративный устав, который содержит некоторую основную информацию и устанавливает существование вашей компании.

Для этого вам нужно нанять юриста, который знает не только о преимуществах каждого типа компании, но и о ваших проблемах. Вы состоите в профсоюзе, как SAG или DGA? У тебя есть агент?

Все эти соображения имеют решающее значение для создания ссуды, которая дает вам максимальную экономию. Юридические фирмы в сфере развлечений лучше всего искать по рекомендации друзей, хотя такие сайты, как LegalZoom, также предлагают помощь.

2. Подготовьте дополнительные операционные документы

Вы также должны будете соблюдать все другие требования штата к подаче документов. Они различаются от штата к штату, но, как правило, включают подготовку операционных документов вашей корпорации (корпоративная книга записей, корпоративный устав, операционное соглашение и т. Д.), Выпуск акций и получение идентификационного номера работодателя (EIN) для целей налогообложения.

Если вы учреждаете корпорацию в Калифорнии, предоставляющую кредит, вы также должны быть готовы заполнить информационную форму в течение 90 дней с момента регистрации вашего учредительного договора и уплатить минимальный ежегодный налог в размере 800 долларов США в течение первого квартала вашего Отчетный год.

Кроме того, обязательно соблюдайте любые дополнительные требования, относящиеся к налоговой классификации вашей ссуды. Например, если вы хотите создать S-Corporation в качестве ссудной корпорации в Калифорнии, вам нужно будет подать дополнительную форму выбора статуса в течение двух месяцев и пятнадцати дней с начала первого налогового года вашей корпорации.

3. Подписать соглашение о займе

Помимо стандартных задач по созданию компании, вам нужно будет заключить официальное соглашение о займе с вашей новой корпорацией.Этот договор о ссуде, по сути, аналогичен стандартному трудовому договору, поскольку в нем излагаются основные правила вашей «работы» в компании. Единственная деталь, которая делает эту ситуацию уникальной, заключается в том, что вы заключаете этот договор на условиях собственной ссуды, что означает, что вы, по сути, заключаете с собой юридически обязывающее соглашение.

После того, как вы создадите корпорацию по предоставлению кредитов, компании больше не будут нанимать вас как физическое лицо. Вместо этого они наймут вашу компанию, которая затем предоставит им ваши услуги.Важно отметить, что для клиента может быть обычным делом попросить вас подписать так называемое «соглашение о побуждении», которое в основном гарантирует, что вы, как физическое лицо, по-прежнему будете выполнять контрактные услуги в случае, если что-то случится с ссудную корпорацию как отдельную организацию.

Образец договора о ссуде — вам придется подписывать один из них каждый раз, когда вы начинаете проект.

4. Сообщите в свою компанию по расчету заработной платы

После того, как вы устроитесь на работу, вам нужно будет убедиться, что тот, кто вам платит, отправит чеки в вашу ссуду, а не вам лично.

Если вам платят через службу расчета заработной платы в сфере развлечений, такую как Wrapbook, связать вашу компанию, выдающую ссуду, несложно.

После того, как вы примете условия вашей работы, вам будет предложено настроить свой профиль, чтобы работодатель мог вам платить. Нажмите, что у вас есть заем, и вам будет предложено ввести его номер EIN.

Вот и все. Вы готовы получать деньги. Если какой-либо из ваших работодателей будет платить вам через Wrapbook, вам не нужно будет повторно связывать свой кредит, так как это будет ваш вариант по умолчанию.

Подведение итогов

Если вы серьезно подумываете о создании ссудной корпорации для поддержки своего бизнеса, нельзя не подчеркнуть, что вам следует обратиться за советом к налоговым и юридическим консультантам, прежде чем предпринимать какие-либо действия.

На вопрос «Что такое компания, предоставляющая кредит?», Легко ответить. Однако на вопрос, подходит ли именно вам компания-кредитор, можно ответить только путем тщательного анализа ваших уникальных обстоятельств. Налоговые и юридические специалисты могут помочь вам разобраться, как создать компанию по кредитованию с учетом ваших индивидуальных потребностей.

Остались вопросы о компаниях, предоставляющих ссуду? Напишите нам на [email protected].

A Заявление об ограничении ответственности

Этот информационный пост не следует воспринимать как юридическую консультацию. Wrapbook и его авторы не несут ответственности за решения, принятые на основании информации, содержащейся в этой статье. Для получения юридической консультации наймите специалиста по заработной плате, например Wrapbook, который поможет разобраться в вашей конкретной ситуации.

Поручитель жилищного кредита | Узнайте, как получить займ 105%

Как работают поручители?

Ваш поручитель предоставит гарантию по вашему жилищному кредиту, которая обеспечена их собственностью.В большинстве случаев это ваши родители помогают вам купить дом.

Идея состоит в том, чтобы вы быстрее вышли на рынок недвижимости. После того, как вы выплатили часть ссуды или стоимость вашего имущества увеличилась, вы можете подать заявление об отмене гарантии.

Гарантийные ссуды стали очень популярными в последние годы, поскольку они стоят меньше, чем стандартные жилищные ссуды, они позволяют покупать без залога, а некоторые кредиторы теперь позволяют ограничивать размер гарантии.

Только некоторые кредиторы принимают покупателей второго дома

Многие кредиторы не разрешают покупателям второго дома подавать заявку на получение поручителя, поскольку они ожидают, что у них должна быть достаточно сильная позиция в активах, чтобы покупать недвижимость самостоятельно.

Это особенно несправедливо по отношению к людям, которые пережили развод или болезнь, вынудившую их продать свой предыдущий дом. Мы знаем, какие кредиторы менее консервативны при оценке своих поручителей.

Могу ли я занять более 105%?

В прошлом кредиторы обычно разрешали людям брать 120% кредита под залог жилья. К сожалению, эти типы ссуд больше не доступны.

У некоторых кредиторов сегодня максимум, который вы можете взять в долг, составляет 105% от покупной цены и 110%, если у вас есть долги для консолидации.

Многие люди, желающие купить дом, имеют значительные потребительские долги, такие как кредитные карты и личные ссуды. Если вы находитесь в такой ситуации, то, как правило, вы сможете консолидировать долги, а также приобрести недвижимость, если общая сумма ваших долгов не превышает 5-10% от покупной цены.

Нужно ли мне доказывать экономию?

Несмотря на то, что поручители позволяют вам брать взаймы 100% покупной цены, многие кредиторы по-прежнему требуют, чтобы у вас оставалось 5% покупной цены в виде реальных сбережений.Это просто деньги, которые вы сэкономили сами, хотя есть исключения, такие как использование оплаченной аренды в качестве реальной экономии.

У других кредиторов нет специальной политики в отношении этого. Вместо этого их система кредитного рейтинга отклонит вашу ссуду в зависимости от положения ваших активов относительно вашего дохода.

Банки рассматривают людей с высоким доходом и низкими активами как группу высокого риска. Многие молодые люди потратили свои деньги на образование, машину, свадьбу или путешествие и только позже начинают откладывать деньги на дом.Эти люди не являются заемщиками с высоким риском, просто у них другие приоритеты!

Обратитесь к нам, чтобы узнать, какие кредиторы не требуют реальных сбережений.

Могу ли я купить инвестиционную недвижимость?

Только два или три кредитора в Австралии будут принимать бездепозитные инвестиционные ссуды, поддерживаемые поручителем.

Мы можем помочь вам купить одну инвестиционную недвижимость, однако покупка нескольких инвестиционных объектов обычно не допускается. Это связано с тем, что поручитель принимает на себя излишне высокий риск, в то время как заемщик получает всю потенциальную прибыль.

Если поручитель находится в сильном финансовом положении, то можно рассмотреть несколько вариантов инвестиционной собственности.

Как структурирована ипотека под гарантию?

Обеспечением ссуды является как недвижимость, которую вы покупаете, так и собственность, принадлежащая поручителю.

Это довольно просто, и если вы используете ограниченную гарантию, поручитель может уменьшить свою подверженность к вашей ипотеке.

Структура очень похожа, если у ваших родителей уже есть жилищный кредит на свою собственность.Гарантия по вашему кредиту обеспечивается за счет второй ипотечной ссуды после текущей ссуды.

Насколько ограничивается гарантия?

Для большинства ссуд поручителя мы просим кредитора ограничить гарантию, обеспеченную имуществом поручителя. Это означает, что они не несут ответственности за всю сумму кредита, а только за ее часть. Размер ограниченной гарантии рассчитывается следующим образом:

Размер ограниченной гарантии = (Сумма займа — (0,8 * Цена покупки)) / 0.75.

Например, если вы покупаете недвижимость за 500 000 долларов и берете в долг 525 000 долларов для покрытия своих расходов, таких как гербовый сбор, расчет будет следующим:

(сумма займа 525000 долларов — (0,8 * 500000 долларов покупной цены)) / 0,75

125000 долларов / 0,75 = ограниченная гарантия в размере 166 700 долларов (округлено до 100 долларов)

Это все слишком сложно? Просто позвольте нашему калькулятору поручителя во всем разобраться.

Какие существуют гарантии?

Гарантия безопасности: При таком типе гарантии гарант использует принадлежащую ему недвижимость в качестве дополнительного обеспечения вашего кредита.Если поручитель уже имеет ссуду на свою собственность, то в большинстве случаев банк может взять вторую ипотеку в качестве обеспечения.

Этот тип гарантии чаще всего используется, когда первые покупатели жилья с отличной кредитной историей покупают дом, но не имеют залога. Некоторые кредиторы также называют гаранта «гарантом капитала».

Гарантия безопасности и дохода: Гарантом безопасности и дохода чаще всего является родитель, помогающий своему сыну или дочери, которые учатся или имеют низкий доход, в покупке их первой собственности.Кредитор будет использовать собственность родителей в качестве дополнительного обеспечения и будет полагаться на доход родителей, чтобы доказать доступность кредита.

Семейная гарантия / родительская гарантия: Это когда поручитель напрямую связан с заемщиками. Банки называют это «родительской гарантией». Бабушки и дедушки, братья и сестры и другие члены семьи в качестве поручителей рассматриваются в индивидуальном порядке.

Ограниченная гарантия: Ограниченная гарантия — это когда только часть ссуды гарантирована поручителем.Это чаще всего используется с гарантами безопасности, чтобы уменьшить потенциальную ответственность, закрепленную за имуществом поручителя. Гарантии могут быть ограниченными или неограниченными, в зависимости как от пожеланий поручителя, так и от требований кредитора.

Кто может выступать поручителем?

Большинство банков допускают только родительские гарантии, то есть гарантии родителей заемщика.

Некоторые кредиторы могут рассмотреть гарантии от ближайших родственников, таких как братья и сестры, бабушки и дедушки, супруги, фактические партнеры или взрослые дети.

Дополнительную информацию можно найти на странице соответствия требованиям гаранта.

Каковы риски быть поручителем?

На бумаге поручитель несет полную ответственность по вашему жилищному кредиту в случае невыполнения обязательств.

Есть большие опасения, что банки поспешат продать дом поручителя, чтобы покрыть оставшуюся задолженность, но реальность такова, что банки делают все возможное, чтобы решить проблему, прежде чем принять это радикальное решение.

Причина в том, что попытка продать дом поручителя зачастую требует значительных затрат и затрат.

Банк знает, что ему будет трудно выйти на уровень безубыточности, пойдя по этому пути, поэтому они бы предпочли, чтобы вы продолжали выплачивать ипотечный кредит.

Для этого они захотят выяснить, почему у вас возникают проблемы с управлением выплатами, и можно ли найти решение.

Вы потеряли работу

Допустим, вас недавно уволили с работы учителя математики.

Кредиторы считают, что у вас есть хорошие шансы вскоре получить новую работу.

Тем временем банк может сократить выплаты по ипотеке на период времени, пока вы снова не сможете найти работу.

Ваша недвижимость будет продана до

Если вы по-прежнему не можете погасить жилищный кредит, кредиторы всегда будут принимать меры в отношении вашей собственности, прежде чем возложить на поручителя ответственность за выплату непогашенной задолженности.

Конечно, важно помнить, что возвращение права собственности начнется только в том случае, если по ипотеке просрочена задолженность в течение 90–180 дней.

Не забывайте об ограниченной гарантии

Что делать, если продажи имущества вашего ребенка недостаточно для покрытия жилищного кредита?

Помните, что если у вас действует ограниченная гарантия , вы несете ответственность только до согласованной суммы.

Обычно это около 20-35% от покупной цены плюс расходы на уплату пошлины, комиссию за передачу права собственности и другие сопутствующие расходы на жилищный кредит.

Например, если непогашенный долг составляет 700 000 долларов, а ограниченная гарантия составляет всего 210 000 долларов, поручители обязаны покрыть только непогашенную ипотеку на сумму до 210 000 долларов.

Очевидно, что если недвижимость будет продана за 700 000 долларов и более, им не о чем будет волноваться.

Однако, если недвижимость продается только за 440 000 долларов, гарант должен будет покрыть до 210 000 долларов за счет собственного капитала, чтобы покрыть недостачу, но он не будет нести ответственности за оставшиеся 50 000 долларов.

Конечно, если недвижимость продается за 590 000 долларов, то поручитель будет нести ответственность за 110 000 долларов.

В любом случае вы должны знать размер гарантии, которую вы предоставляете.

У вас есть больше возможностей!

Если у поручителей нет капитала или сбережений для покрытия непогашенной суммы, они могут подать заявку на:

- Вторая ипотека на свою собственность.

- Персональный заем.

Если все эти возможности будут исчерпаны, банки продадут собственность поручителя, но возьмут только сумму, достаточную для покрытия жилищной ссуды в пределах ограниченной гарантии.

Остальная выручка от продажи поступит поручителям.

Наши отмеченные наградами брокеров получили одобрение сложных кредитов

Должен ли я выступать поручителем?

Вы никогда не должны чувствовать давление, чтобы заключить ссуду по поручительству.

Выбор в качестве поручителя является важным решением, поэтому рекомендуется обратиться за независимой финансовой консультацией. Задайте себе следующие вопросы:

- Насколько велика ограниченная гарантия, которую вы даете? Сможете ли вы покрыть непогашенные расходы, если дела пойдут плохо?

- При каких условиях вы будете обязаны платить? Обычно банки принимают меры только в том случае, если просрочка по ипотеке составляет 90–180 дней.

- Каков характер человека, которому вы гарантируете? На этот вопрос может быть трудно ответить, если это ваш собственный сын или дочь, но вы должны быть честны, отвечая на этот вопрос.

Если ваш ребенок изо всех сил пытается сохранить депозит, но вы хотите избежать некоторых рисков, связанных с выступлением в качестве вашего поручителя, жилищный заем для родителей, возможно, лучше подходит для вашей ситуации.

Что, если я передумаю выступать поручителем?

Это нормально, но попробуйте принять это решение до того, как ваш сын или дочь получат разрешение на жилищный кредит и подпишут договор купли-продажи.

Причина в том, что заемщик может не выполнить договор и подать в суд.

Когда я могу снять гарантию?